寬財政帶動穩信用

核心觀點

事項:中國人民銀行公布2024年12月金融數據統計報告。

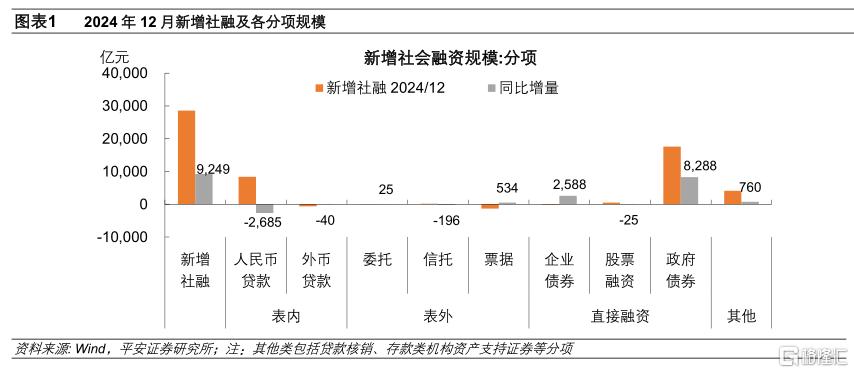

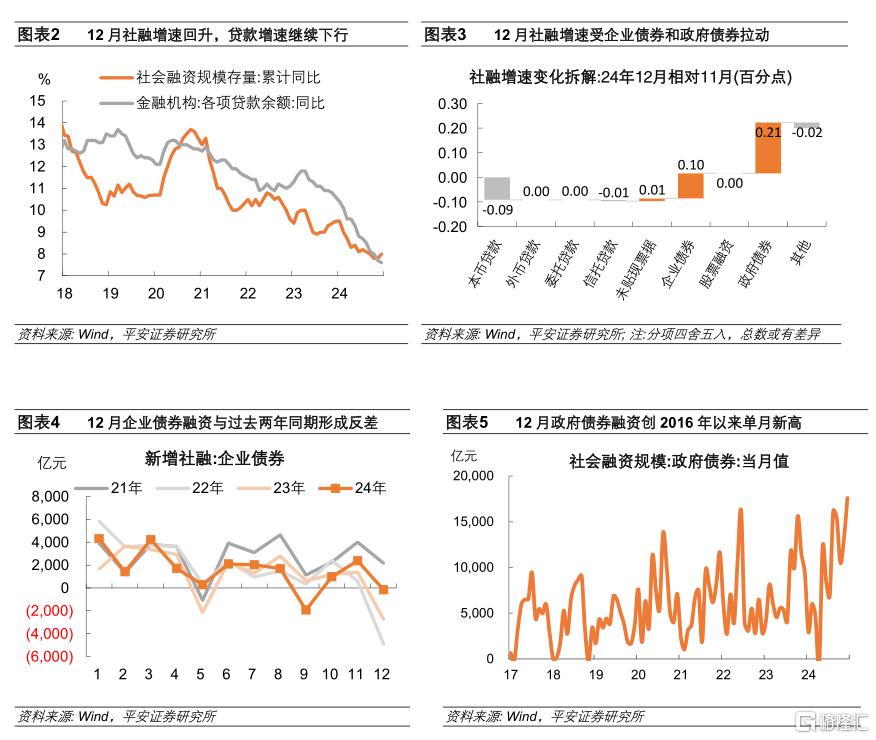

1. 12月社融存量增速回升0.2個百分點至8%。其中,1)政府債券是社融的主要支撐因素,拉動社融增速0.21個百分點。政府債券融資主要來自11月新批准的2萬億再融資地方專項債,企業拿到專項債資金後償還債務,其中絕大部分爲貸款,會相應拖累人民幣貸款表現。2)企業債券融資也對社融同比多增起到突出作用,拉動社融增速0.1個百分點。12月企業債券融資爲-153億,與2022和2023年12月企業債券融資大幅少增形成鮮明反差。2022年12月爲債市贖回潮衝擊,市場大跌導致企業債權融資受阻;2023年12月主要是地方化債加碼導致城投提前還債。今年12月債市走強,融資成本下行對企業債券融資形成了一定支撐。3)人民幣貸款仍然是社融的主要壓制因素,拖累社融增速0.09個百分點。此外,其他分項(包括存款類金融機構資產支持證券、貸款核銷等)和表外票據同比改善較爲明顯,據人民日報社主管《證券時報》,12月全國金融機構改革化險處置不良資產規模可能超過3000億元,貸款核減也會相應導致貸款存量減少。

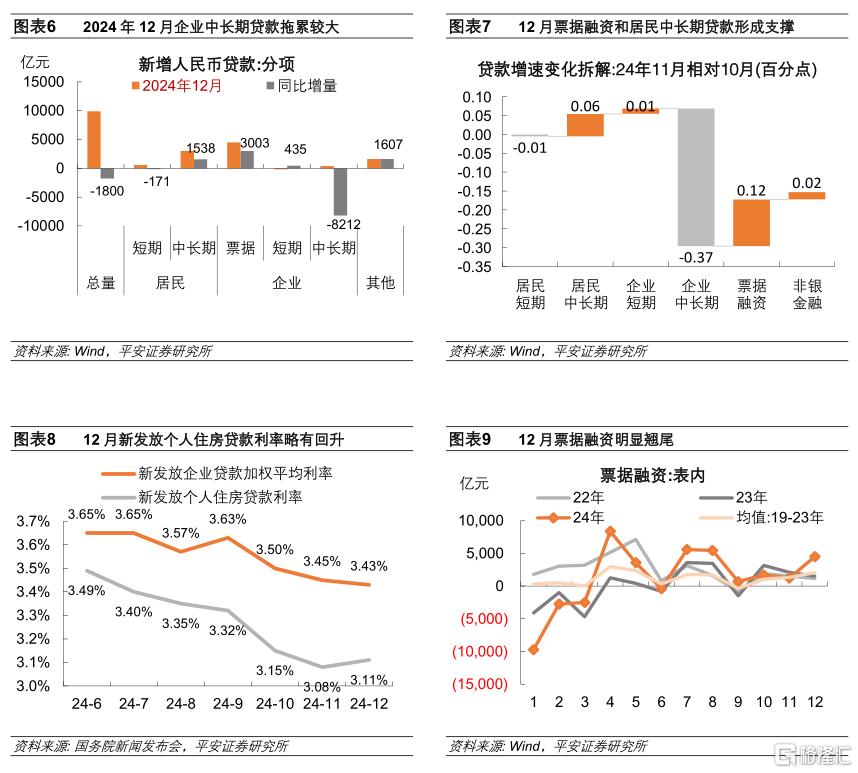

2. 12月貸款存量同比進一步下降0.1個百分點至7.6%。其中,1)企業中長期貸款是主要拖累,拉低貸款存量增速0.37個百分點。12月企業中長期貸款新增僅400億,同比大幅少增8212億。據《證券時報》,如果還原地方化債和不良資產處置的影響,12月貸款增速超過8%,銀行信貸支持力度明顯大於往年。2)居民中長期貸款持續恢復,拉動貸款存量增速0.06個百分點。得益於房地產銷售的持續回暖,以及調整存量房貸利率後提前還貸現象減少。12月新發放個人住房貸款利率較上月略有回升,或主要體現商業銀行淨息差過窄情況下的自主調整,也意味着進一步促進房地產止跌回穩需要多方政策共同支持。3)企業票據融資顯著多增,拉動貸款存量增速0.12個百分點。反映年末商業銀行或仍有衝量的衝動,企業融資以短期資金流轉爲主,信貸有效需求仍顯不足。12月新發放企業貸款利率連續第三個月下降,也反映出需求相對不足。

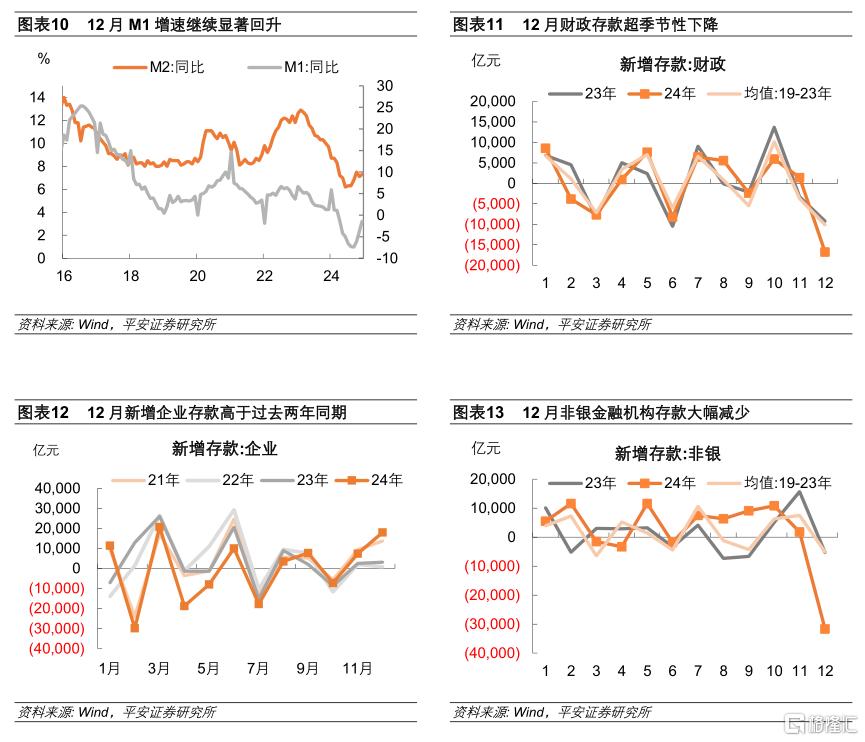

3. 12月M1同比進一步回升2.3個百分點至-1.4%,繼續受到房地產銷售恢復和地方政府債務償還的支撐。房地產銷售恢復使儲蓄存款向企業活期存款轉移;地方政府化債資金到位後,部分用於償還拖欠企業账款,使企業現金流得到改善,均有助於提升M1增速。M2同比回升0.2個百分點至7.3%,主要受到財政支出提速的支撐。前期發行的政府債券資金在年末集中撥付,使得不計入M2的財政存款出現超季節性的大幅減少,釋放出資金進入實體部門,轉化爲M2。但人民幣存款余額增速較上月下降0.6個百分點至6.3%,主要與非銀機構調整資產配置有關。《關於優化非銀同業存款利率自律管理的自律倡議》,將非銀同業活期存款利率降至7天逆回購利率及以下,導致12月非銀金融機構存款大幅下降3.17萬億。

風險提示:穩增長政策不及預期,海外經濟衰退程度超預期,地緣政治衝突升級等。

一債券融資帶動社融增速回升

2024年12月,新增社融28575億,同比多增9249億元,社融存量同比回升0.2個百分點至8%。其中,政府和企業的債券融資對貸款起到了擠出和替代作用。

1)政府債券是社融的主要支撐因素,拉動社融增速0.21個百分點。12月政府債券融資17612億,佔全月新增社融的62%,政府債券同比多增8288億,貢獻了社融同比增量的90%。政府債券融資主要來自11月新批准的再融資地方專項債,據企業預警通統計,12月用於償還債務的地方債共發行10096億。融資平台等主體拿到專項債資金後,大部分會在10—20天左右歸還債務,其中絕大部分爲貸款,從而會相應拖累人民幣貸款表現。

2)企業債券融資也對社融同比多增起到突出作用,拉動社融增速0.1個百分點。12月企業債券融資爲-153億,與2022和2023年12月企業債券融資大幅少增形成鮮明反差,導致企業債券融資同比多增了2588億。2022年12月爲債市贖回潮衝擊,市場大跌導致企業債權融資受阻;2023年12月主要是地方化債加碼導致城投提前還債,疊加企業債到期壓力增大,導致淨融資收縮。今年12月債市走強,融資成本下行對企業債券融資形成了一定支撐。

3)人民幣貸款仍然是社融的主要壓制因素,拖累社融增速0.09個百分點。12月社融口徑人民幣貸款新增8407億,同比少增2685億,完全抵消了企業債券融資的正向貢獻。其它社融分項變化對總體均影響不大,未公布的其他分項(包括存款類金融機構資產支持證券、貸款核銷等)、表外票據和委托貸款同比改善,信托貸款、外幣貸款及股票融資不及去年同期。據人民日報社主管《證券時報》報道,估計12月全國金融機構改革化險處置不良資產規模可能超過3000億元,貸款核減也會相應導致當月貸款存量減少。

二企業中長期貸款拖累增大

2024年12月,新增人民幣貸款9900億元,同比少增1800億元,貸款存量同比進一步下降0.1個百分點至7.6%。其中:

1) 企業中長期貸款是主要拖累,拉低貸款存量增速0.37個百分點。12月企業中長期貸款新增僅400億,同比大幅少增8212億。據官媒《證券時報》報道,如果還原地方化債和不良資產處置的影響,12月貸款增速超過8%,銀行信貸支持力度明顯大於往年。

2) 居民中長期貸款持續恢復,拉動貸款存量增速0.06個百分點。12月居民中長期貸款新增3000億,同比多增1538億。這得益於房地產銷售的持續回暖,以及10月25日起統一調整存量房貸利率後提前還貸現象的減少。12月新發放個人住房貸款利率較上月略有回升,或主要體現商業銀行淨息差過窄情況下的自主調整,也意味着進一步促進房地產止跌回穩需要多方政策共同支持。

3) 企業票據融資顯著多增,拉動貸款存量增速0.12個百分點。12月企業票據融資新增4500億,同比多增3003億。反映年末商業銀行或仍有衝量的衝動,企業融資以短期資金流轉爲主,信貸有效需求仍顯不足。這從企業短期貸款同比小幅多增中也有體現,12月新發放企業貸款利率連續第三個月下降,也反映出需求相對不足。

三財政領銜貨幣供應

2024年12月M1同比進一步回升2.3個百分點,至-1.4%;M2同比增長7.3%,較上月回升0.2個百分點;但人民幣存款余額增速較上月下降0.6個百分點至6.3%。貨幣供應更加依賴於財政加力。

1) M1同比增速大幅回升,繼續受到房地產銷售恢復和地方政府債務償還的支撐。房地產銷售恢復使儲蓄存款向企業活期存款轉移,不影響M2,但對M1增長起到拉升作用;地方政府化債資金到位後,部分用於償還前期拖欠的企業账款,使企業現金流得到改善,也有助於提升M1增速。

2) M2同比增速小幅回升,主要受到財政支出提速的支撐。12月爲財政支出大月,前期發行的政府債券資金在年末集中撥付,今年暖冬天氣也有利於建築施工,使得不計入M2的財政存款出現超季節性的大幅減少,釋放出資金進入實體部門,轉化爲M2。

3) 人民幣存款余額增速再度回落,主要與非銀機構調整資產配置有關。2024年11月末,市場利率定價自律機制發布《關於優化非銀同業存款利率自律管理的自律倡議》,要求將非銀同業存款利率納入自律管理,非銀同業活期存款利率降至7天期逆回購操作利率及以下,套利空間收窄,貨幣市場基金等非銀機構將部分同業存款資金向其他資產形式轉化,導致12月非銀金融機構存款大幅下降31700億,拖累存款增速表現。

注:本文來自平安證券於2025年1月15日發布的《寬財政帶動穩信用》,分析師:鐘正生 S1060520090001;張璐 S1060522100001

標題:寬財政帶動穩信用

地址:https://www.iknowplus.com/post/184416.html