“搶出口”的兩條主线

摘要

事件:1月13日,海關公布12月進出口數據,出口(美元計價)同比10.7%、預期7.3%、環比7.6%;進口(美元計價)同比1.0%、預期-1.5%、環比7.5%

核心觀點:外需並非推升出口的主要原因,“搶出口”的雙重效應才是關鍵

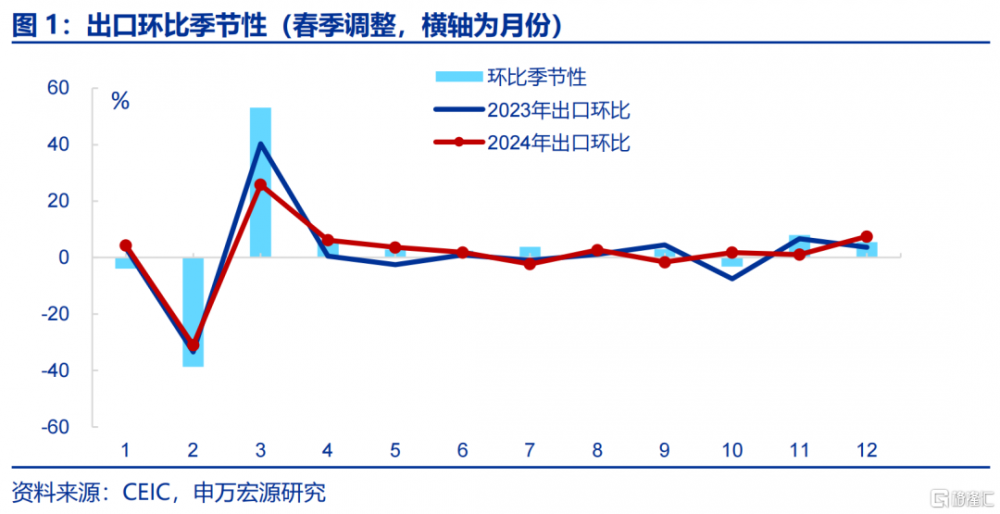

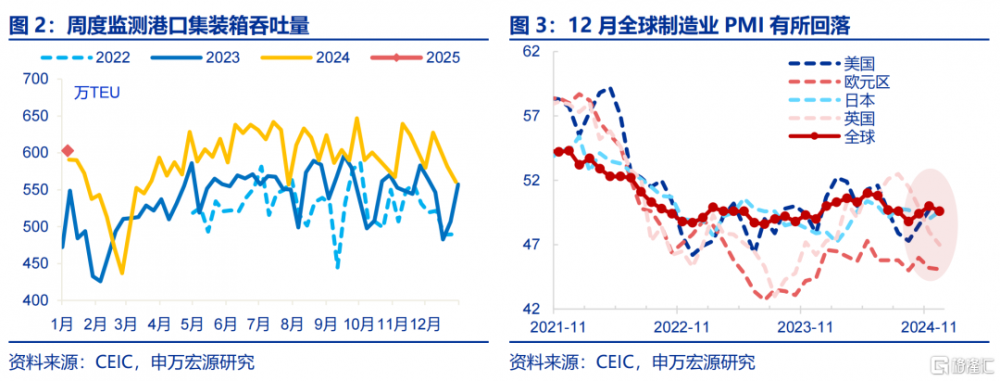

12月出口超預期回升,但外需改善或並非主因。12月出口同比(美元計價)較11月回升4.0個百分點至10.7%,環比增速(7.6%)也明顯強於季節性水平(5.4%)。但從三個月移動平均的全球制造業PMI來看,12月較11月僅小幅上行0.3pct至49.7%。其中,美國、歐元區的改善幅度有限,而英國則出現回落。分出口國別看,12月對歐盟(+1.9pct至8.9%)的出口改善幅度較小,對日本的出口增速則顯著回落。

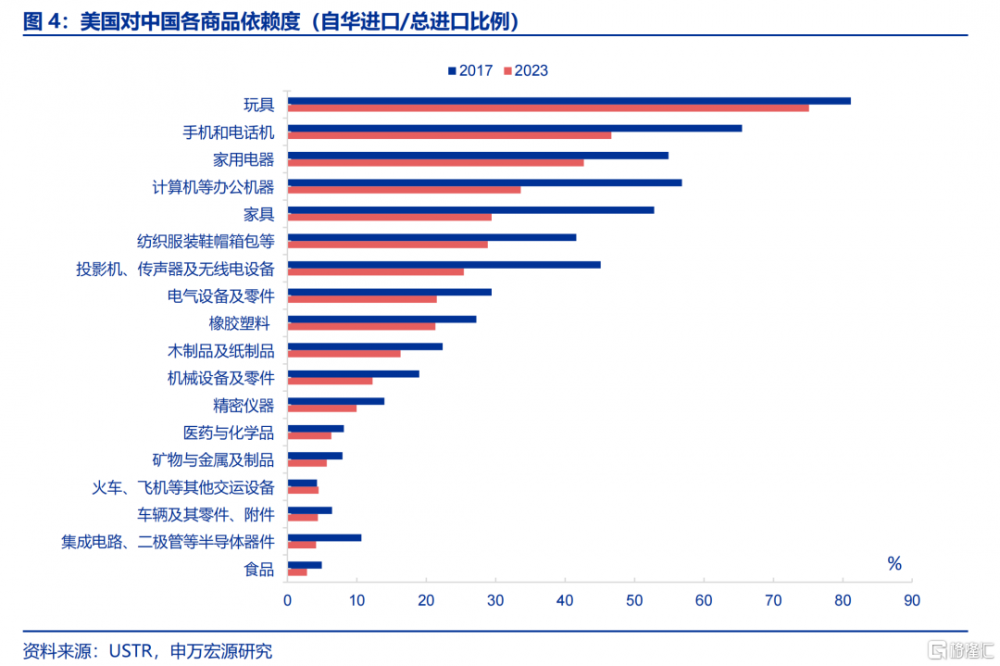

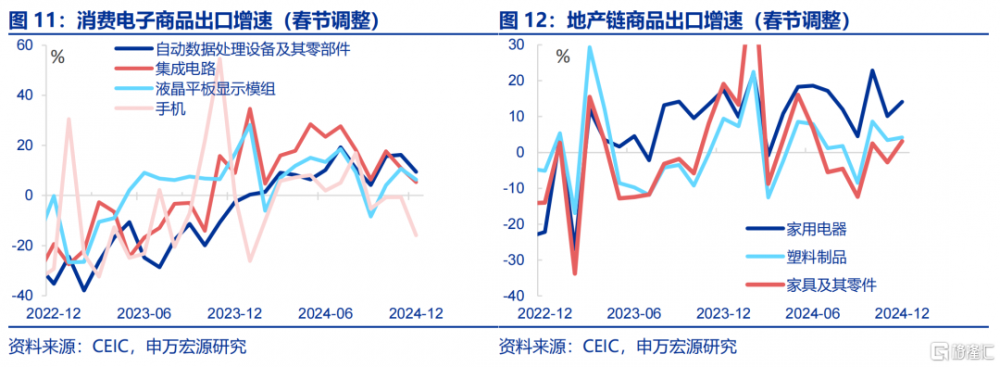

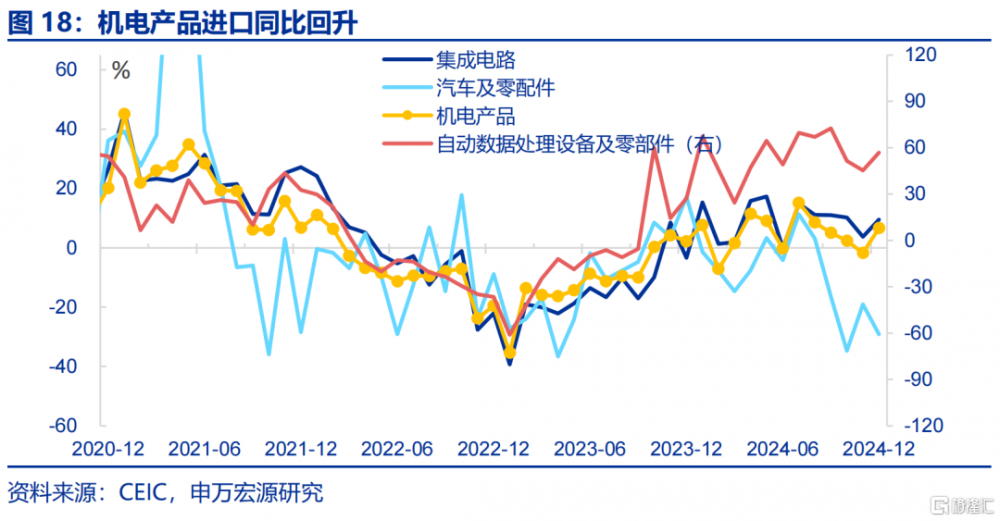

“搶出口”才是推升12月出口的主因。主线一體現爲對美國的“搶出口”,更多集中在中間品和資本品領域,而不是消費品。2018-2019年關稅期間,對美“搶出口”的商品以“高依賴度”和“供應鏈難脫鉤”爲特徵,但當前手機(從65.5%下滑到46.6%)、自動數據處理設備(從56.8%下滑到33.6%)等高依賴度商品,依賴度在今年已大幅下滑。因此,12月出口中手機(-15.3pct至-15.8%)、自動數據處理設備(-6.7pct至9.5%)出口增速也表現偏弱。而“搶出口”更多集中在供應鏈較難脫鉤的生產資料環節,如通用機械(+15.0pct至29.0%)等出口增速明顯上行。同時,加工貿易進口回升亦體現該邏輯,12月機電產品進口增速回升8.4pct至6.7%。

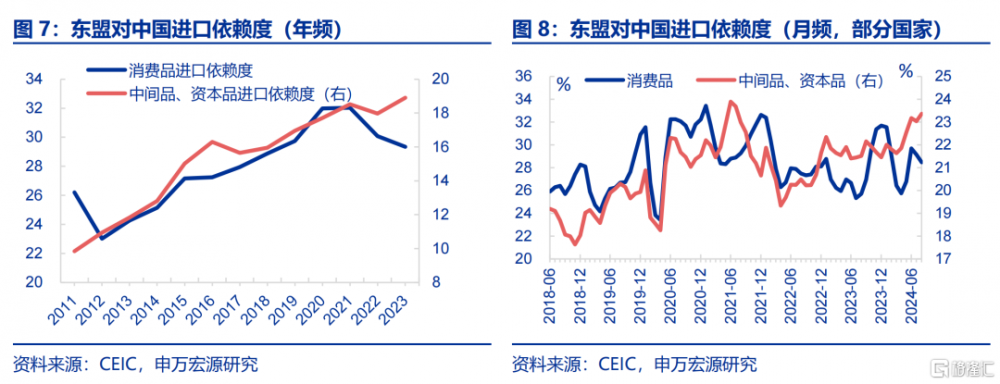

主线二體現在對新興國家的協同供給出口上,這與我國加速境外供應鏈重組直接相關。12月,我國對新興國家和地區出口增速大幅回升,且幅度明顯超過對發達國家出口。其中,對韓國(+6.9pct至4.1%)、東盟(+4.4pct至19.1%)出口增速進一步改善。分商品看,中間品和資本品表現突出,如通用機械(+15.0pct至29.0%)、鋼材(+9.2pct至11.8%)顯著回升。2024年下半年以來東盟國家已在加速從中國進口中間品、資本品,如東盟對我國礦物與金屬制品的依賴度從15.5%上升至24.5%、對我國橡膠塑料的依賴度從31.2%上升至38.1%。

展望2025年,維持出口增速全年0.8%的預測不變,節奏上預計仍呈現“N”型走勢。從關稅視角來看,一季度受“搶出口”效應支撐,出口增速高位;二、三季度因關稅加徵預期或現下行風險;四季度關稅豁免清單出台或將提振出口。同時,關稅政策推動境外供應鏈重組,進一步支撐我國中間品與資本品的出口,同時我國對新興國家出口增速將進一步上升。長期來看,新興國家工業化對我國供應鏈的依賴將持續提供存量支持,而未來工業化提速進一步推動城鎮化進程將釋放增量內需,爲我國出口帶來增量支持。

常規跟蹤:進出口均轉強,但結構分化

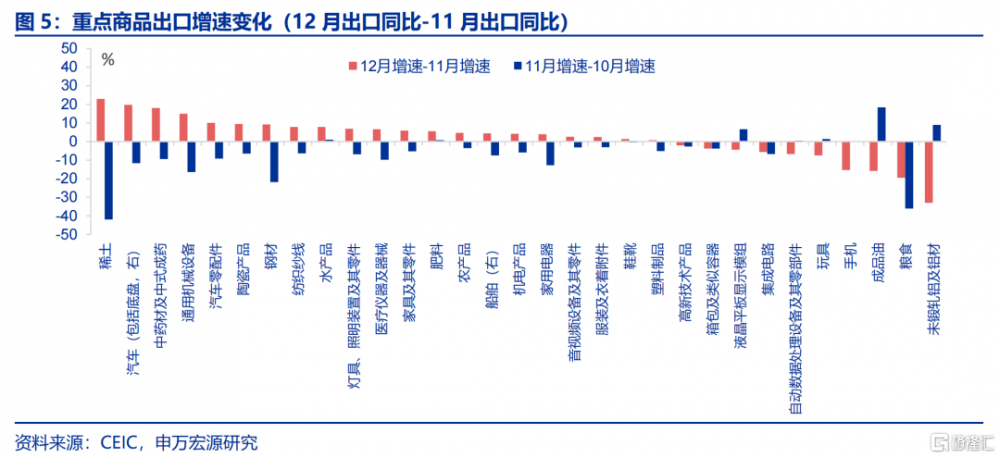

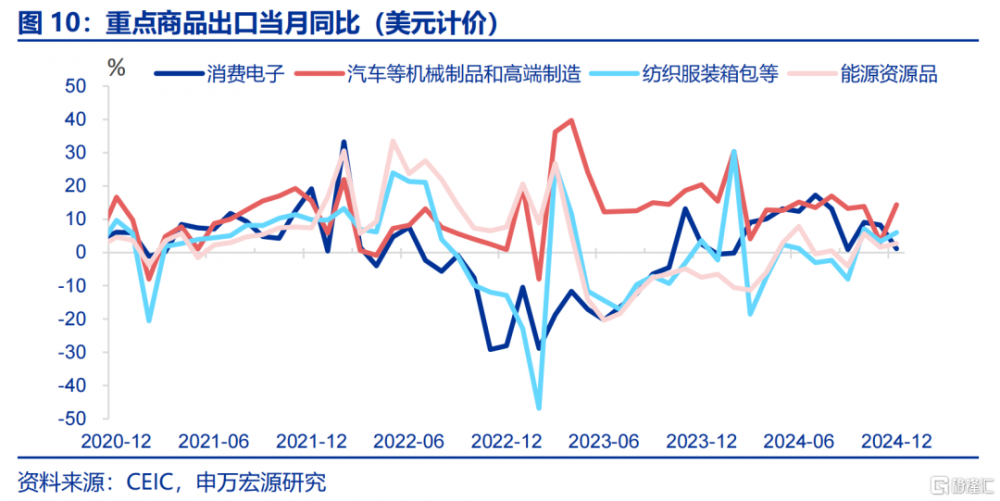

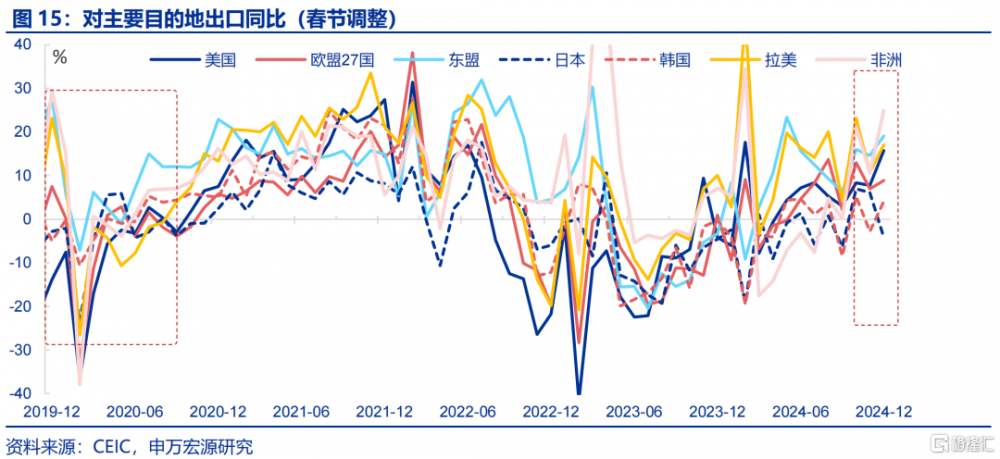

出口商品:消費品出口有所分化,12月手機(-15.3pct至-15.8%)、電腦(-6.7pct至9.5%)、均下行。而紡織紗线(+7.9pct至17.2%)、家具(+5.8pct至3.1%)有所回升。中間品、資本品出口整體回升,如通用機械(+15.0pct至29.0%)、汽車零部件(+10.0pct至15.6%)、稀土(+22.9pct至-11.9%)、鋼材(+9.2pct至11.8%)均有所反彈。

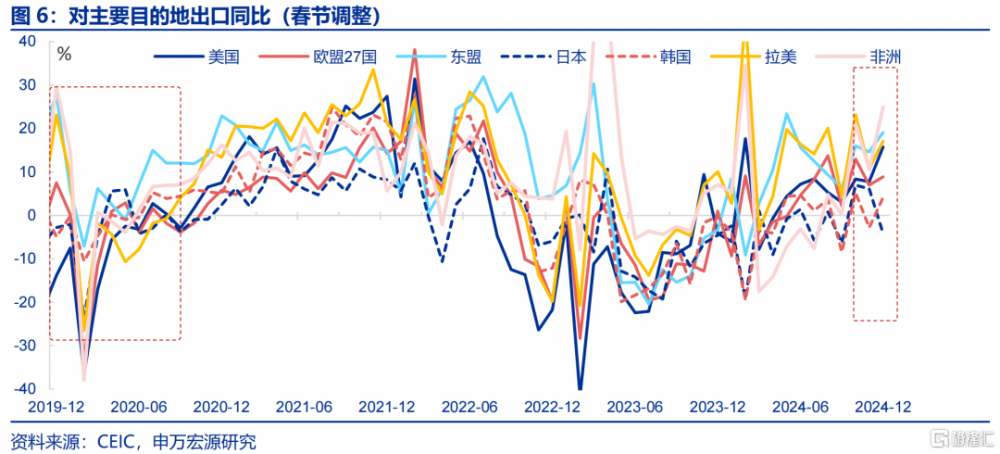

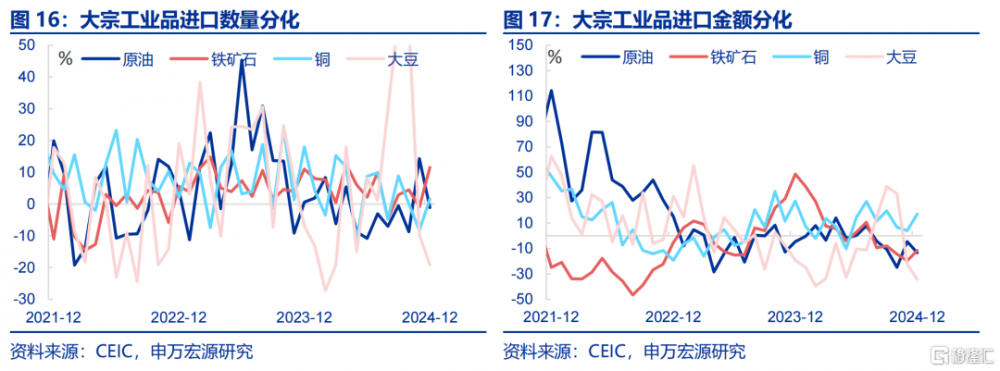

出口國別:對除日本以外的主要經濟體出口增速均有所回升。發達國家方面,對美國(+8.0pct至15.7%)、對歐盟(+1.9pct至8.9%)、英國(+3.8pct至3.2%)出口增速均回升,但對日本(-10.2pct至-4.1%)出口增速則顯著回落。新興國家和地區方面,對非洲(+14.4pct至24.9%)、對韓國(+6.9pct至4.1%)、對拉美(+6.3pct至17.1%)、對東盟(+4.4pct至19.1%)出口增速均大幅回升。

進口:12月進口增速有所回升,主要受到以加工貿易爲主的機電產品增速反彈,以及反映內需的大宗商品進口增長的雙重推動。12月進口(美元計價)同比回升4.9pct至1.0 %。具體來看,機電產品進口增速較上月大幅反彈(+8.4pct至6.7%),主要受自動數據處理設備(+11.5pct至56.8%)所推動。大宗工業品進口有所分化。進口數量方面,銅(+10.0pct至1.6%)、鐵礦石(+12.4pct至11.5%)有所回升,反映國內投資需求有所好轉。

風險提示

發達國家經濟壓力超預期,海外央行貨幣政策調整,外部制裁變化。

報告正文

1月13日,海關公布12月進出口數據,出口(美元計價)同比10.7%、預期7.3%、前值6.7%、環比7.6%;進口(美元計價)同比1.0%、預期-1.5%、前值-3.9%、環比7.5%。

1. 核心觀點:“搶出口”的兩條主线

12月出口超預期回升,但外需改善或並非主因。12月出口同比(美元計價)較11月回升4.0個百分點至10.7%,環比增速(7.6%)也明顯強於季節性水平(5.4%)。但從三個月移動平均的全球制造業PMI來看,12月較11月僅小幅上行0.3pct至49.7%。其中,美國(+0.7pct至49.2%)、歐元區(+0.03pct至45.4%)的改善幅度有限,而英國(-1.5pct至48.3%)則出現回落。分出口國別看,12月對歐盟(+1.9pct至8.9%)的出口改善幅度較小,對日本的出口增速則顯著回落(-10.2pct至-4.1%)。這或表明外需對12月出口回升的拉動作用較小。

“搶出口”才是推升12月出口的主要原因,其一體現爲對美國的“搶出口”,更多集中在中間品、資本品領域,而不是消費品。2018-2019年關稅背景下,對美“搶出口”的商品主要基於“高依賴度”和“供應鏈較難脫鉤”的兩個特徵。但當前手機(從65.5%下滑到46.6%)、手機和電話機(從56.8%下滑到33.6%)等美對華高依賴度商品,依賴度在今年已大幅下滑。因此,12月出口中手機(-15.3pct至-15.8%)、自動數據處理設備(-6.7pct至9.5%)出口增速也表現偏弱。而“搶出口”目前更多集中在美國對華供應鏈難以脫鉤的生產資料環節,這也是獨立於基於依賴度模式的“搶出口”。具體來看,通用機械(+15.0pct至29.0%)、汽車零部件(+10.0pct至15.6%)等商品的出口增速較上月均明顯上行。從供應鏈視角看,加工貿易進口的回升同樣體現了對美“搶出口”的邏輯,12月機電產品進口增速回升8.4pct至6.7%。

“搶出口”的第二條主线體現在對新興國家的協同供給出口上,這與我國加速境外供應鏈重組直接相關。2018-2019年美國加徵關稅期間,我國也出現境外供應鏈重組模式,對發達國家出口回落,但對新興國家出口明顯走強現象。12月,我國對新興國家和地區的出口增速也好於對發達國家。其中,對非洲(+14.4pct至24.9%)、對韓國(+6.9pct至4.1%)、對拉美(+6.3pct至17.1%)、對東盟(+4.4pct至19.1%)出口增速均進一步改善。分商品看,中間品和資本品出口表現較好。其中,通用機械(+15.0pct至29.0%)、鋼材(+9.2pct至11.8%)等較上月均顯著回升。2024年下半年以來東盟國家已在加速從中國進口中間品、資本品,如東盟對我國礦物與金屬制品的依賴度從15.5%上升至24.5%、對我國橡膠塑料的依賴度從31.2%上升至38.1%。

總結:展望2025年,維持出口增速全年0.8%的預測不變,節奏上預計仍呈現“N”型走勢。從關稅視角來看,一季度出口可能仍受“搶出口”效應支撐,出口增速有望維持高位;二、三季度伴隨美國關稅可能加徵的預期,出口或將出現下行風險。但根據歷史經驗,美國加徵關稅之後的半年左右會出台豁免清單。因此,若美國二季度加徵關稅,那么在四季度有望出台豁免清單,這或將重新提振我國四季度出口。

從我國境外供應鏈重組模式來看,關稅政策可能促使全球制造業國家供應鏈更緊密協作,加速我國境外供應鏈重組進程,從而進一步支撐我國中間品與資本品的出口,同時我國對新興國家的出口增速可能會進一步上升。因此,今年出口雖然增速有下行風險,但預計不會落到負增長。長期來看,存量上,新興國家在工業化進程中對我國供應鏈的依賴將持續,爲出口提供穩定支持。增量上,新興國家城鎮化仍處於初期階段,未來新興國家工業化提速也將帶動城鎮化提速,相應產生增量內需,對我國出口形成增量拉動。

2. 常規跟蹤:進出口均轉強,但結構分化

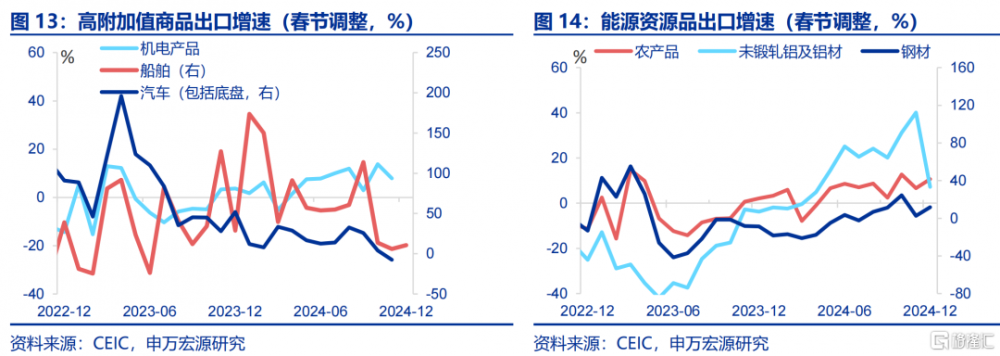

消費品方面,消費電子出口增速繼續下行,而紡織服裝箱包及地產鏈商品出口增速則有所回升。根據海關公布的12月重點商品數據,消費電子出口增速繼續下行(-7.1pct至1.1%),結構上爲手機(-15.3pct至-15.8%)、自動數據處理設備(-6.7pct至9.5%)、集成電路(-5.7pct至5.3%)、液晶平板顯示模組(-4.4pct至6.3%)所拖累。相較而言,本月紡織服裝箱包出口增速回升(+2.7pct至6.0%),其中紡織紗线(+7.9pct至17.2%)、服裝(+2.4pct至6.2%)、鞋靴(+1.4pct至-0.7%)。此外,地產鏈出口譬如家具(+5.8pct至3.1%)、家電(+4.0pct至14.1%)、塑料制品(+0.8pct至4.2%)均較上月反彈。

資本品、中間品出口增速整體明顯回升。具體來看,汽車(+19.8pct至12.1%)、通用機械(+15.0pct至29.0%)、汽車零部件(+10.0pct至15.6%)、船舶(+4.5pct至10.5%)均顯著上行。中間品方面,稀土(+22.9pct至-11.9%)、鋼材(+9.2pct至11.8%)、肥料(+5.6pct至-1.1%)有所反彈、而未鍛軋鋁及鋁材(-32.9pct至7.2%)則較上月明顯回落。

發達國家方面,對美國和大部分非美發達國家的出口增速均有所回升,但回升幅度小於對新興國家和地區的出口增速。在發達國家中,對美國(+8.0pct至15.7%)出口增速大幅回升;對歐盟(+1.9pct至8.9%)、英國(+3.8pct至3.2%)亦有回升,但對日本(-10.2pct至-4.1%)出口增速則顯著回落。另外,對新興國家和地區出口增速也大幅回升,其中對非洲(+14.4pct至24.9%)、對俄羅斯(+8.4pct至5.7%)、對韓國(+6.9pct至4.1%)、對拉美(+6.3pct至17.1%)、對東盟(+4.4pct至19.1%)。

12月進口增速有所回升,主要受到以加工貿易爲主的機電產品增速反彈,以及反映內需的大宗商品進口增長的雙重推動。12月進口(美元計價)同比回升4.9pct至1.0 %。具體來看,機電產品進口增速較上月大幅反彈(+8.4pct至6.7%),主要受集成電路(+5.9pct至9.6%)、自動數據處理設備(+11.5pct至56.8%)所推動,汽車及零配件(-10.1pct至-29.2%)則有所回落。大宗工業品進口有所分化。進口數量方面,銅(+10.0pct至1.6%)、鐵礦石(+12.4pct至11.5%)有所回升,而原油(-15.4pct至-1.1%)則大幅回落,反映國內投資需求有所好轉。

風險提示

發達國家經濟壓力超預期,海外央行貨幣政策調整,外部制裁變化。

注:內容節選自申萬宏源宏觀研究報告《“搶出口”的兩條主线——外貿數據點評(24.12)》,分析師:趙偉、屠強

標題:“搶出口”的兩條主线

地址:https://www.iknowplus.com/post/184411.html