貨幣與財政配合是否更加積極?

摘 要

年初以來、尤其是OMO招標方式轉變後,貨幣與財政的配合更加積極,流動性投放更加及時。

從數據角度觀察,5月和8月央行淨投放與政府債淨融資的相關性的確上升;OMO的招標方式轉變以來,央行投放與政府債發行的相關性進一步提升。

從資金面來看,央行調控確實更加精准。

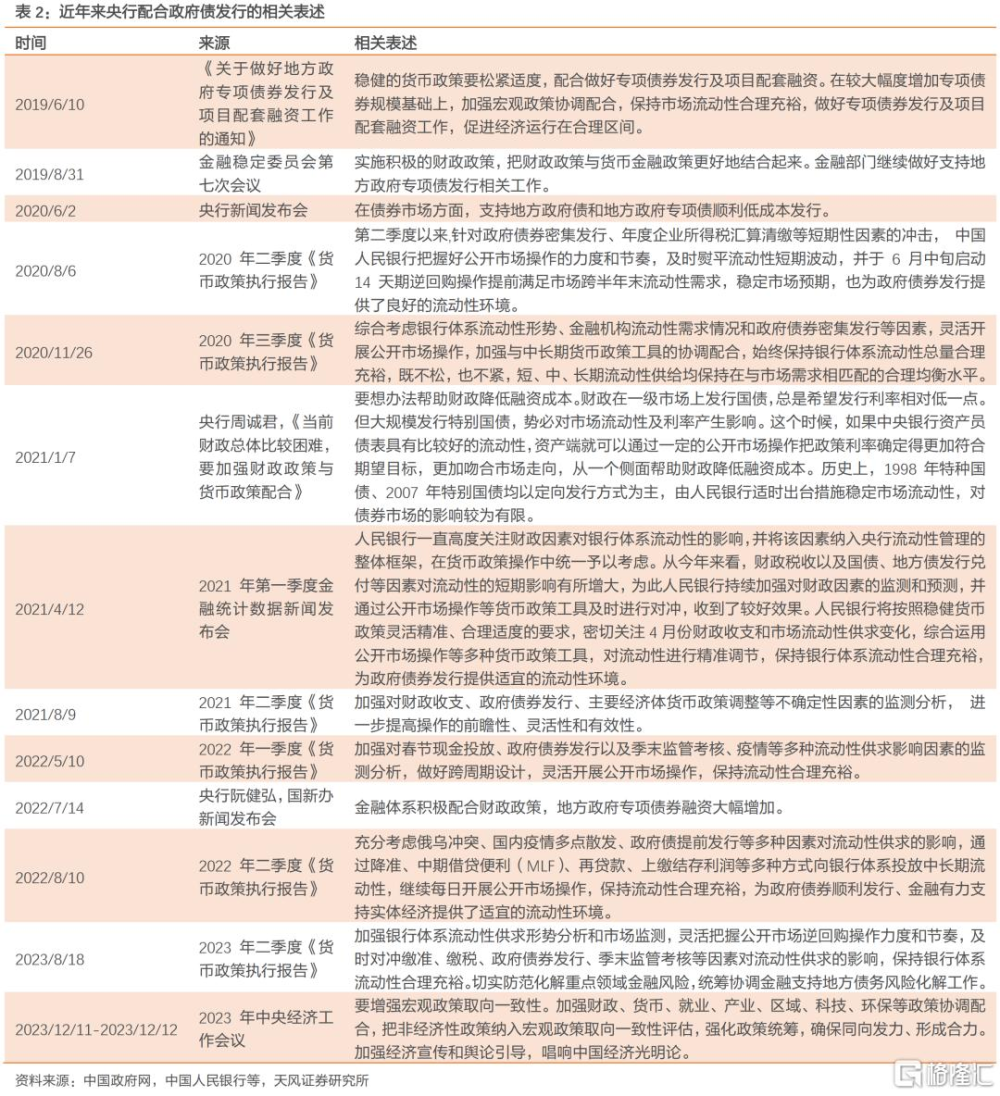

這與歷史有顯著不同,歷史上央行對**在內的政府債發行一般都明確表態支持和配合,但央行配合財政的重點在於保證總體政府債券發行工作正常推進,具體貨幣行爲、流動性結果與具體發行配合度可能並不高,比如2023年10月。

2023年中央金融工作會議以來,特別是中央經濟工作會議以來,今年貨幣配合政府債券發行更加具體和明確。

對於債市,政府債供給如果不能引起短期資金變化,一級發行總體較好,其對債市的影響也就相對有限。

正文

今年以來,資金面始終維持均衡,波動顯著降低,尤其是5月和8月政府債加速發行期間,資金面也沒有顯著轉緊,市場關注央行是否加強與財政配合,流動性投放更加積極。

另一方面,7月22日央行公告“公开市場7天期逆回購操作調整爲固定利率、數量招標”,市場關注是否對貨幣財政配合有一定影響 。

我們從今年以來的流動性投放與政府債發行入手。

1. 如何看待今年以來的政府債發行與央行投放?

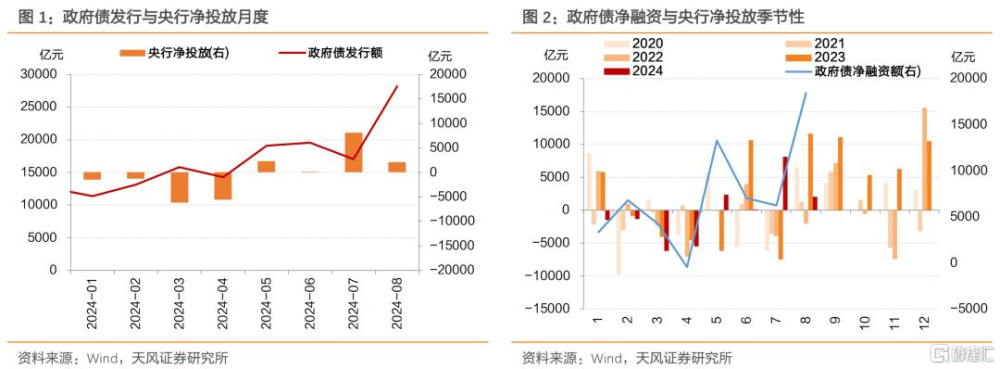

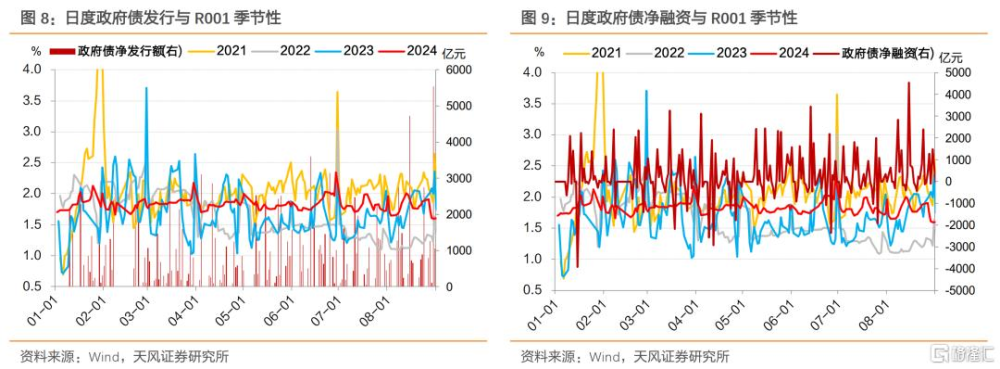

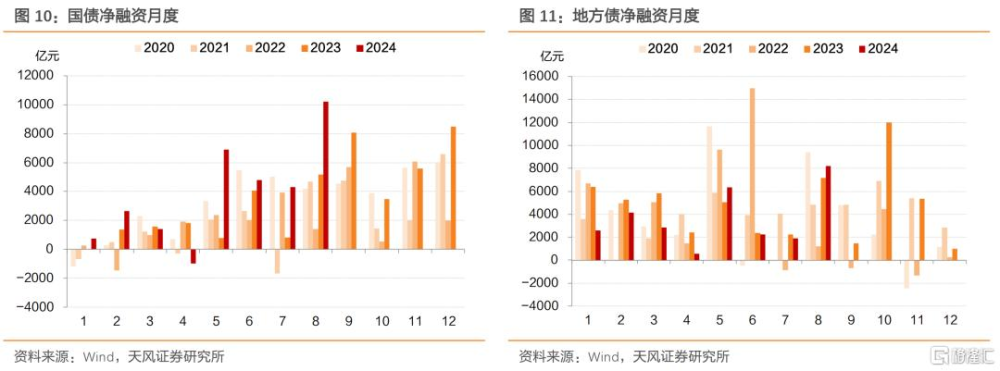

月度數據來看,政府債發行放量並不意味着央行淨投放增加。數據角度,5月以後政府債發行額顯著上升,並不必然對應央行淨投放上升;5月和8月政府債淨融資放量,央行淨投放比前4個月上升,但也並未顯著放量。

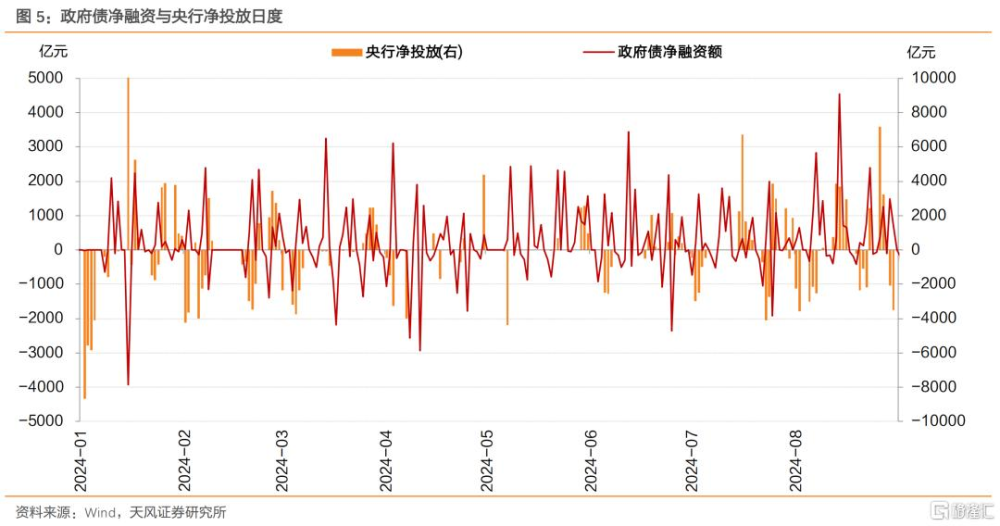

周度數據來看,5月和8月政府債淨融資高峰期,央行淨投放確實有所增加,但其余月份相關性較低。

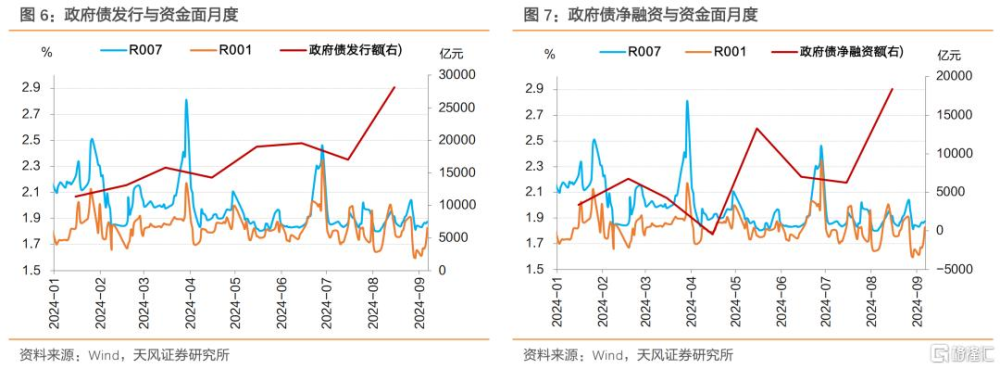

日度數據來看,央行淨投放基本保持在月初淨回籠、月中/月末淨投放的節奏。

從結果角度觀察,資金面受到政府債發行的擾動較小。一方面,無論從政府債淨融資的月度、周度、日度數據來看,政府債淨融資加快並沒有導致資金面緊張,其中5月下旬和8月中上旬資金偏緊也與跨月和稅期有一定關系;另一方面,7月降息之後,資金面未出現顯著的緊張,只是局部略有收斂。

2. OMO招標方式轉變是否影響貨幣財政配合?

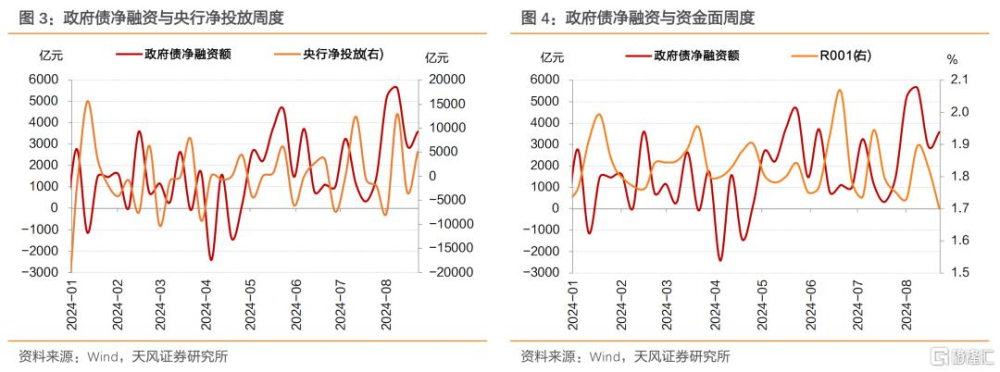

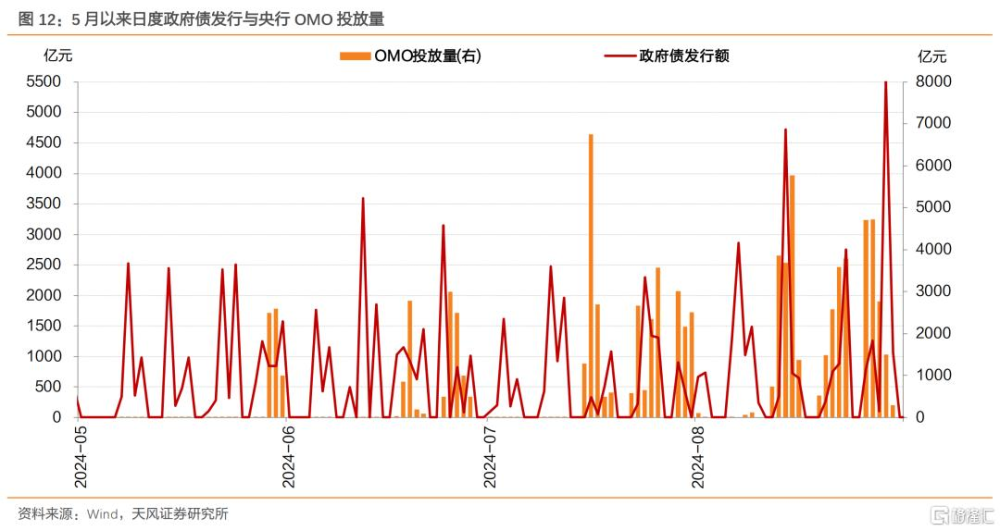

從季節性來看,8月份國債淨融資大幅增長,創近年來新高;**淨融資環比大幅增加,處於季節性高位。

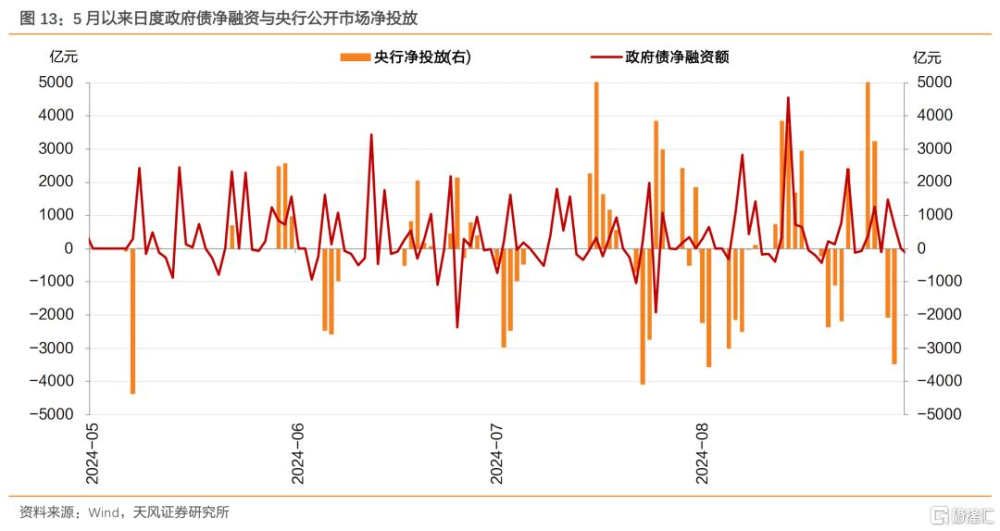

7月22日,中國人民銀行發布公开市場業務公告[2024]第4號 ,“爲優化公开市場操作機制,從即日起,公开市場7天期逆回購操作調整爲固定利率、數量招標。”

相比於今年7月上旬以前,後續央行公开市場操作更加體現出精准對衝政府債供給的意圖。

具體而言,7月下旬政府債發行連續放量,央行投放有所增加;8月初政府債發行增加,跨月後資金面較爲寬松,央行並未進行大額OMO投放;進入8月中旬,政府債發行放量,OMO大額投放配合發行。臨近月末,政府債發行再度放量,OMO投放隨之持續增加,在資金利率快速下行後,OMO投放逐步減少。

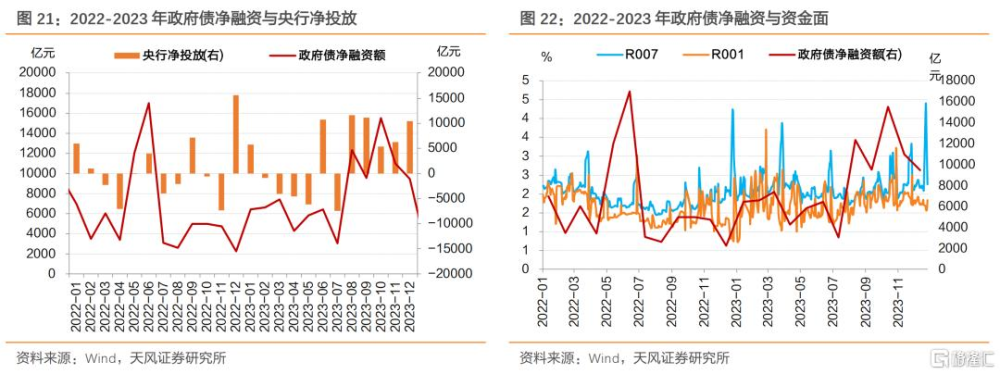

從政府債淨融資和央行淨投放來看,綜合考慮央行通過买賣國債釋放流動性,8月央行淨投放爲2081.4億元,環比7月明顯縮量。

但是從月內來看,8月初公开市場保持淨回籠的慣例,政府債淨融資有所增加,資金價格小幅上行。月中政府債供給大幅增加,央行公开市場淨投放顯著放量(8月12-16日五個交易日公开市場淨投放數量分別爲738.3、3850.8、3692、1696、2949億元),帶動資金價格回落。月末政府債淨融資再度放量,央行公开市場連續三個交易日大幅淨投放後隨即轉爲大幅淨回籠,體現出央行配合財政發債的精准性。

綜合來看,5月和8月央行淨投放與政府債淨融資的相關性的確上升;OMO的招標方式轉變以來,央行投放與政府債發行的相關性進一步提升。

從資金角度觀察,央行調控確實更加精准。這就是央行所說,“我國經濟結構轉型加快,金融市場日益發展,融資結構不斷變化,這些都導致貨幣供應量的可測性、可控性以及與經濟的相關性下降······將7天期逆回購由原先的利率招標,改爲了固定利率、數量招標,充分滿足了一級交易商的投標需求,利率不再是中標結果,而是中央銀行根據實施貨幣政策等需要確定的,數量不再是中央銀行調節流動性的手段,而是一級交易商根據政策利率和他們的市場判斷共同決定的,這有利於提升機構管理流動性的主動性。”

而且,今年的情況與過去不同。

3. 歷史上貨幣政策如何配合政府債加快發行?

參考歷史,央行對**在內的政府債發行一般都明確表態支持和配合,但央行配合財政的重點在於保證總體政府債券發行工作正常推進,具體貨幣行爲與具體發行配合度並不高。

3.1. 2015年地方置換債

在發行過程中,2015年4月17日市場傳言江蘇省地方政府債被推遲發行,隨後於4月23日被最終確認。市場對大規模的低利率、低流動性的政府債供給壓力倍感擔憂。

針對**認購熱情不高,央行做出應對。5月中旬,三部委聯合發文 規定採用定向承銷方式發行**,並將**將納入抵押品框架,以推動政府債券發行工作。

但配合債券發行,未必代表流動性寬松和債市利率下行。5月8日有消息稱 ,被推遲發行的地方置換債將重新啓動,市場擔憂再起。5月15日的國務院政策吹風會 上,央行表示在地方置換債發行過程中,不會涉及到中央銀行流動性操作,市場一度誤以爲央行提供資金的可能性被完全排除。5月28日路透社報道 ,央行近期向部分銀行开展定向正回購,雖然其初衷在於從大行收回過剩流動性 ,但市場悲觀地將其解讀爲貨幣政策邊際收緊。

3.2. 2018年**加速發行、確認“提前批”與增加專項債發行規模

2018年7月23日國常會要求加快今年1.35萬億元地方政府專項債券發行和使用進度。8月14日,財政部發布《關於做好地方政府專項債券發行工作的意見》 ,明確加快地方政府專項債的發行和使用進度。

12月29日,十三屆全國人大常委會第七次會議表決通過了關於授權國務院提前下達部分新增地方政府債務限額的決定 。

2018年中央經濟工作會議公告 ,提及2019年“較大幅度增加地方政府專項債券規模”。

這個過程中,圍繞貨幣與財政如何配合,有一定討論:

2018年7月13日,時任央行研究局局長徐忠發表了題爲《當前形勢下財政政策大有可爲》 的文章。7月16日,署名“青尺”的財政部官員在財新網發表了一篇題爲《財政政策爲誰積極?如何積極?》 的回應。

1月15日,中國人民銀行副行長朱鶴新出席國新辦新聞發布會,介紹人民銀行落實中央經濟工作會議精神的具體舉措,並回答記者提問 ,明確:今天國新辦組織我們三家來,發改委、財政部、央行都來了,體現我們的合力作用,體現了我們政策協調的一以貫之,體現我們圍繞服務實體經濟這樣一個宗旨。

從政府債淨融資與央行淨投放、資金面角度觀察,2018年8月中旬,隨着政府債淨融資放量,資金面有所收斂。9月17日,央行在無MLF到期的情況下开展2650億元MLF操作 。10月7日,央行降准置換MLF 。2019年1月初央行定向降准和降准置換MLF。期間央行在公开市場操作公告中多次提到“政府債券發行繳款等因素”。總體來看,央行雖然無直接配合政府債發行的貨幣行爲,但是客觀上還是保證了政府債發行工作的推進。

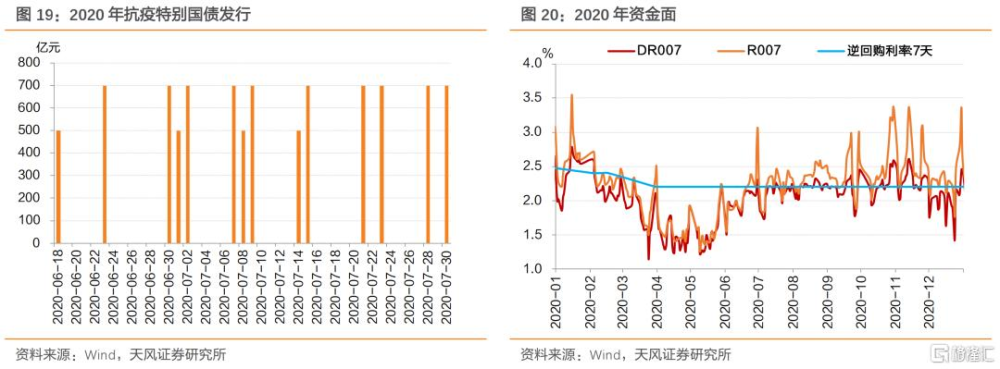

3.3. 2020年特別國債發行

2020年6月18日,首批特別國債开始發行 ,隨後央行連續大額逆回購投放緩解資金面壓力,不過OMO操作公告中的表述爲“維護半年末流動性平穩”,而較少提及政府債券發行繳款問題。同時,財政部表示,“適當減少6、7月份一般國債、**發行量,爲特別國債發行騰出市場空間”。

特別國債發行前後,央行的支持總體較爲有限,6月8日,央行爲月中MLF續作做預告 ,但6月15日續作MLF時回收流動性5400億元,資金面繼續收斂,債市利率跟隨上行。進入7月後,伴隨特別國債的放量發行,總體資金面趨緊,債市利率持續上行。

3.4. 2023年特殊再融資債與增發國債

2023年10月,在增發特殊再融資債和增發國債背景下,疊加防止匯率超調和資金空轉套利,全月資金面偏緊。具體來看,10月MLF小幅超額續作,隨後**發行利率顯著高出二級市場收益率,逆回購淨投放隨即顯著放量(10月20-25日四個交易日逆回購淨投放數量分別爲7330、7020、5720、3950億元)。

但通過逆回購對流動性進行短期的削峰填谷作用似乎有限。之後央行保持逆回購操作力度,持續提供短期流動性,並在11月和12月進行MLF超額續作,爲市場提供中期流動性。

但與政府債淨融資相比,四季度央行公开市場操作淨投放增幅有所不足。

上述幾個例子,說明歷史上的央行與財政配合,與今年以來、尤其是7月下旬以來的配合確實不同。

4. 小結

年初以來、尤其是OMO招標方式轉變後,貨幣與財政的配合更加積極,流動性投放更加及時。

從數據角度觀察,5月和8月央行淨投放與政府債淨融資的相關性的確上升;OMO的招標方式轉變以來,央行投放與政府債發行的相關性進一步提升。

從資金面來看,央行調控確實更加精准。

這與歷史有顯著不同,歷史上央行對**在內的政府債發行一般都明確表態支持和配合,但央行配合財政的重點在於保證總體政府債券發行工作正常推進,具體貨幣行爲、流動性結果與具體發行配合度可能並不高,比如2023年10月。

2023年中央金融工作會議以來,特別是中央經濟工作會議以來,今年貨幣配合政府債券發行更加具體和明確。

對於債市,政府債供給如果不能引起短期資金變化,一級發行總體較好,其對債市的影響也就相對有限。

風險提示:基本面變化超預期,增量政策超預期,貨幣政策和財政政策效果存在不確定性

注:本文來自天風證券股份有限公司2024年9月11日發布的《貨幣與財政配合是否更加積極?》,報告分析師:孫彬彬 S1110516090003,隋修平 S1110523110001

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:貨幣與財政配合是否更加積極?

地址:https://www.iknowplus.com/post/146431.html