日本制藥行業黃金年代落幕:新藥價格管控的警示

從1995年到2018年,日本對全球藥品市場增長的貢獻從18.5% 下降到5.5% ,跌幅達70%。上世紀80年代,總部位於日本的藥企推出了全球29%的新化學實體(New chemical entity,NCE),但在接下來的20年裏逐漸下降至9% ,到了2010年代,這一比例降又下降至7%;日本藥品市場在全球藥品市場中的份額則從2003年的12% 下降到2019年的7%。

這一組數據可以說明日本的制藥行業在過去40多年經歷了什么。

日本曾經擁有一個幾乎世界領先的制藥工業,如今卻失去了這一地位。這並不是說日本不再擁有世界級的制藥公司,而是說制藥行業領導者的聚集地已經從日本轉移到了世界其他地方。

日本的制藥行業爲何能在二战之後取得成功,但在之後逐漸轉向衰落?很多研究都指向了價格管制政策。2022年後,隨着藥價管控开始成爲全球制藥行業面臨的一場生死战,日本成爲業內頻繁研究的一個警示案例。

日本制藥業的黃金時代

日本的制藥行業在第二次世界大战中遭受重創,但是和汽車、消費電子等其他行業一樣在战後實現復蘇。事實上,日本的制藥行業恢復得很快,以至於到1963年已經成爲僅次於美國的世界第二大藥品生產國;到了20世紀70年代中期,大多數日本公司在藥物發現能力上已經趕上外國公司。到1982年,日本在藥物研發投入上已成爲世界第二大國,僅次於美國。

加州大學伯克利分校Michael Reich教授認爲,日本汽車、消費電子或機牀工業等行業在战後的恢復是由國際貿易和工業部精英官僚推動的,即通過長期战略規劃和強烈的出口導向發展這些產業的國際競爭力,但制藥業战後的成功並非如此的路徑。相反,Reich從政治經濟學的角度進行解讀,認爲日本制藥行業是借助高度規範的市場培育和發展起來的,在這個市場中,醫療衛生政策切實發揮了引導產業發展的作用。

Reich認爲,直到20世紀80年代,日本實施了五項關鍵醫療衛生政策——藥品審批政策、醫療保險政策、醫生配藥政策、醫療服務收費報銷政策和藥品價格政策——“它們結合在一起,締造了日本制藥業的黃金時代。”

在藥品審批政策方面,到20世紀60年代末,日本將外國公司擋在日本市場之外,限制其與日本本土制藥公司的競爭 ,使得日本本土公司能更容易獲得外國產品的權益,同時無需臨牀試驗即可獲得批准,之後上市銷售,這幫助日本公司獲得了可觀的利潤。

整個1970年代,日本醫療保健政策的變化逐步減少了對就醫的限制,從而促進了國內藥品市場規模的擴大。事實上,日本在1961年引入了全民醫療保健制度,它涵蓋了國家的每一個公民。全民醫療保險制度還有一個功能是爲已獲批准的新藥物定價。日本制藥和醫療器械管理局(PMDA)與衛生、勞動和福利部(MHLW)合作審評和批准藥物,制藥公司向 PMDA 提交監管文件,PMDA 對其進行審查並向 MHLW 提交建議。是否批准藥品申請則取決於厚生勞動省。在批准時,厚生勞動省還根據藥品的市場價值確定國家衛生保健系統爲藥品支付的價格。

醫生配藥政策是指日本战後允許醫生既能开處方又能配藥的政策。對醫生的服務收費報銷政策則意味着醫生开出的處方報銷起來非常容易,這當然有助於增加藥品的消費。最後,日本的藥品價格政策則“鼓勵醫生自由配發藥品,並選擇產品利潤率相對較高的產品”。

英國1982年的一項研究發現,日本的藥品價格明顯高於瑞士、西德、英國、意大利和法國。該研究認爲,20世紀80年代初,日本的藥品價格比瑞士和西德高出17% ,比英國高出40% 以上,比法國或意大利高出60% 以上。這爲醫生和制藥商帶來了經濟利益。

日本在當時以龐大的人口和高昂的藥價而聞名,這使得日本對於制藥公司來說是一個極具吸引力和有利可圖的市場。幾十年來,按銷售額計算,日本一直是僅次於美國的第二大醫藥市場。而市場規模又是制藥公司決定持續投入創新的一個重要因素,因此,日本制藥工業在战後的復興不僅體現在制藥研發投入和總體藥品產量方面,也體現在創新水平方面。

事實上,評價一個國家制藥產業實力的最重要標准就是看它是否正在推出創新藥物。按照這種衡量標准,日本制藥業在上世紀80年代可謂達到頂峰。在創新方面,20世紀80年代初,總部設在日本的制藥公司开始趕上或超過歐洲的競爭對手,1980-1984 年間,全球範圍上市的主要創新藥中,有 16% 由日本藥企原創,這一比例超過了德國的 15% 和瑞士的 13%。在 20 世紀 80 年代的十年間,總部設在日本的藥企共推出了 130 種新化學實體(NCEs) ,這個數字幾乎是70年代的2倍,也佔到全球新化學實體總量的 29%。20 世紀 80 年代,日本在醫藥創新水平方面與美國可以說是並駕齊驅。如果考慮到新化學實體銷售貢獻佔國家GDP的比重,日本甚至領先於美國。

然而,日本制藥行業的發展在 20 世紀 80 年代達到頂峰後,在隨後幾十年裏开始逐步下滑,這反映在許多衡量指標上,包括創新新藥的數量、研發投入水平、論文發表和專利數量、以及出口規模等等。

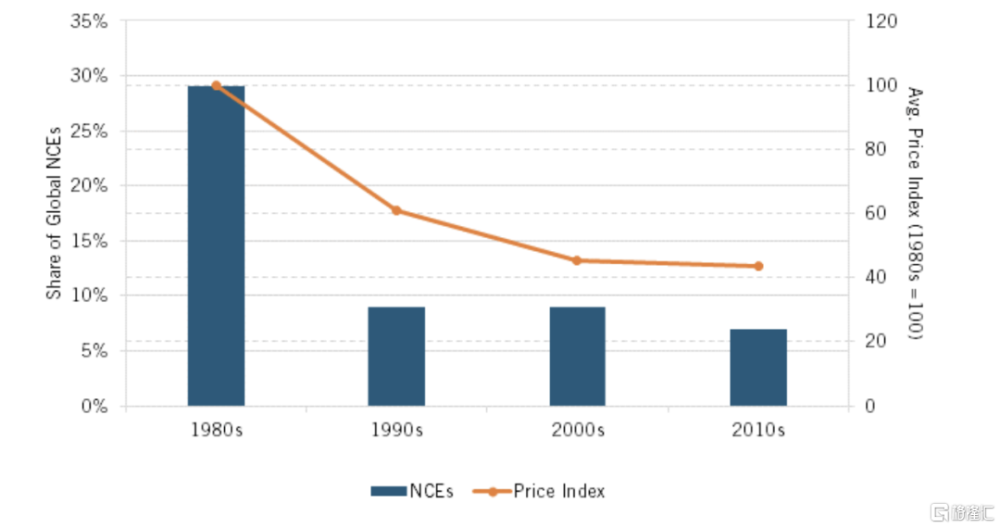

如开篇所述,在20世紀80年代,總部設在日本的藥企上市NCEs 的數量佔到全球的29% ,但是在接下來的20年裏,這一比例下降到僅僅9% 。顯然,從新藥的絕對數量和全球份額來看,總部設在日本的藥企的創新程度在1980年代後大幅下降。

日本制藥業在20世紀80年代之後的相對衰退還可以通過許多其他指標來看到。比如,醫藥研發方面的投入。1987年,美國藥企在醫藥研發方面的投入是日本的兩倍多(按當前購买力平價美元計算,美國爲 41 億美元,日本爲 19 億美元),不過日本的研發投入佔國內生產總值的比例高於美國(0.055% 對 0.046%)。

然而,在隨後的20年裏,日本和美國醫藥研發投入的差距大幅拉大,到 2018 年,美國制藥公司的研發投入是日本公司的5.5倍(745 vs 135億美元) ,佔 GDP 的比例相比日本高出約33% 。如果看各國在全球制藥研發總投入中的佔比,從1987年到2018年,日本的佔比從14.1% 下降到7.3%,而美國的從30% 上升到40% 。

藥品價格過度管制的後果: 日本的警示

過去40年裏,許多政策和商業因素導致日本丟失了在制藥行業的領導地位,但其中最重要的因素是日本從20世紀80年代开始實行的嚴格的藥品價格控制。

在20世紀80年代,隨着日本开始實行藥品價格管制,一切都开始改變。具體來說,日本從1981年开始實行兩年一次的藥品降價政策,首先是全面大幅下調18.6% ,隨後是兩年一次的價格下調。1982年,日本也終止了對老年人的免費醫療保險,兩項政策結合起來,使日本藥品產量的年均增長率從20世紀70年代5.2% 降至80年代的3.8% 。

正如日本學者Maki Umemura所寫的那樣,“兩年一度的降價對日本制藥公司投入研發的積極性產生了嚴重的負面影響。”這是因爲日本嚴格的價格管制不僅壓縮了生物醫藥行業創新的潛在利潤,打擊了投入的積極性,還削低了制藥公司的收入,從而降低了他們持續投入研發的能力。

事實上,Umemura 發現,僅從1981年到1991年的十年間,日本的藥品價格就下降了67.9% 。隨着藥品價格下降,日本貢獻全球新化學實體的數量佔比也逐漸下降,兩者呈現出來的趨勢是一致的。

日本降低藥價政策的影響,1980s-2010s

日本降低藥價政策的影響,1980s-2010s

正如Maki Umemura所解釋的那樣:在整個專利保護期內,不論創新價值如何,日本都會對藥品價格進行定期的統一調整。這些降價措施刺激日本公司推出一系列壽命短、創新價值低、可以收回研發成本的新藥,而不是專注开發更實質性的創新產品。雖然整個行業加強了研發導向,但大多數日本公司的投入都少於美國和歐洲公司,這也讓他們在海外推出更具競爭力突破性藥物的前景堪憂。

Heather O’Neill 和 Lena Crain 在2005年一份題爲《價格管制對藥物研發和創新的影響》的報告中寫道: 日本政府基於市場上的老藥爲新上市藥物定價,最近對於真正的創新藥物已經允許溢價,但即使有了溢價,初始價格也不會高於老藥。而且新藥產品上市後,隨着產品的成熟,政府還會降低藥品價格,這使得新產品剛上市的價格就是最高價。低廉的入門價格,加上通貨膨脹的影響,阻礙了藥企投入新產品的开發。

Heather O’Neill 和 Lena Crain开發了一個計量經濟學模型來評估日本藥品價格控制政策對日本醫藥創新的影響。”他們的模型發現,在1980年至2002年期間,在控制研發相關變量的情況下,日本每年批准的 NCEs 數量平均比美國少7.5個。兩位作者總結道,“日本的藥品價格管控創造了一種不利於創新的環境。

2004年經濟合作與發展組織(OECD)關於日本生物技術創新體系的報告給出的結論是一致的,報告寫道:現行醫療保險制度下,日本的藥品價格不是由競爭決定的,而是由藥品價格標准決定的,這阻礙了公平的市場競爭,而且由於歷史上缺乏鼓勵臨牀醫療機構(也就是藥品使用者)大膽應用創新藥物的機制,削弱了制藥企業开發創新藥物的動力。

正如 Umemura 總結的那樣,“由於日本制藥公司的創新藥無法通過一個自由的市場價格獲得收益,許多公司傾向於盡量減少研發方面的投入... 限制藥品價格不僅導致利潤減少,也讓制藥公司特不再有能力在在研發上追求風險更高、成本更高或更復雜的投資。總之,政府遏制藥品價格的政策削弱了企業在研發方面進行大量投入的能力和意愿。”

日本的制藥業在20世紀80年代達到了頂峰,至少就NCEs 數量的全球佔比而言是這樣的,而價格控制政策在20世紀80年代早期开始生效,由於藥物可能需要十年或更長時間才能开發出來,價格管制對藥物創新的影響隨着時間的推移變得更加明顯。

處在十字路口: 藥品價格**和創新如何協調

對於日本的藥價管控,制藥公司毫無疑問當然不滿意,因爲他們在日本市場年復一年越來越難賺到錢。

日本也認識到國內制藥行業變得步履蹣跚,於是在2010年推出了一個名爲“價格維持溢價(PMP)”的試點項目,目的是爲醫療健康領域的創新者創造一個穩定可靠的定價環境。其意圖是“鼓勵日本創新藥物的研發,讓藥企在仿制藥上市之前收回开發成本,並將其再投入到新的產品研發中”。如果一種藥物是孤兒藥或可以治療兒科疾病,那么它就有資格適用這個項目,該藥物在專利期內的價格可以溢價。

PMP 於2010年作爲兩年試點項目推出,並於2012年、2014年和2016年續約,然而,在2010年代,該項目支持創新的範圍和力度开始大大減弱。特別是在2017年12月,日本厚生勞動省推出了**措施,大幅減少了爲獲得 PMP 資格而被認定爲“創新”的專利藥品數量。日本政府還在 2018 年降低了正在進行的衛生技術評估(HTA)成本效益試點項目中的幾種創新藥物的價格,減少了因創新性和臨牀效益而在上市時給予的價格溢價(基於每質量調整生命年 500 萬日元的成本效益閾值)。2018年,監管機構宣布他們將減少有資格獲得維持價格溢價的藥品數量。那一年,只有560種藥物被授予這一稱號,而2016年只有823種。

2021年4月,日本控制藥品價格的力度又邁出了一步。日本宣布,對於政府報銷價格與批發商受調查價格之間差額超過 5%的所有藥品,實施年度降價。

換句話說,雖然日本的藥品定價環境在進入2010年代的前幾年似乎有所改善,但之後又开始惡化。事實上,根據美國藥品研究與制造商協會提供的數據,日本自2017年以來對藥品價格的修訂可能已經將藥品價格降低了近20%。

此外,有一些證據表明,日本過去10年不斷變化的藥品定價政策,可能對日本制藥行業的競爭力先是產生了積極影響,之後又產生了負面的影響。例如,從2010年到2017年,日本的生物醫藥產值增長了14.7% ,從1150億美元增長到1320億美元,但自2017年以來,它又縮減了10% 。

同樣,從2009年到2016年,日本的臨牀試驗活動和正在开發的新藥數量顯著上升,在此期間達到8% 的復合年增長率,超過了美國的5% ;但是這一增長率在2016年之後放緩至僅3% ,不到美國增長率的一半,這兩個國家也都被中國更快的增長率遠遠超過。

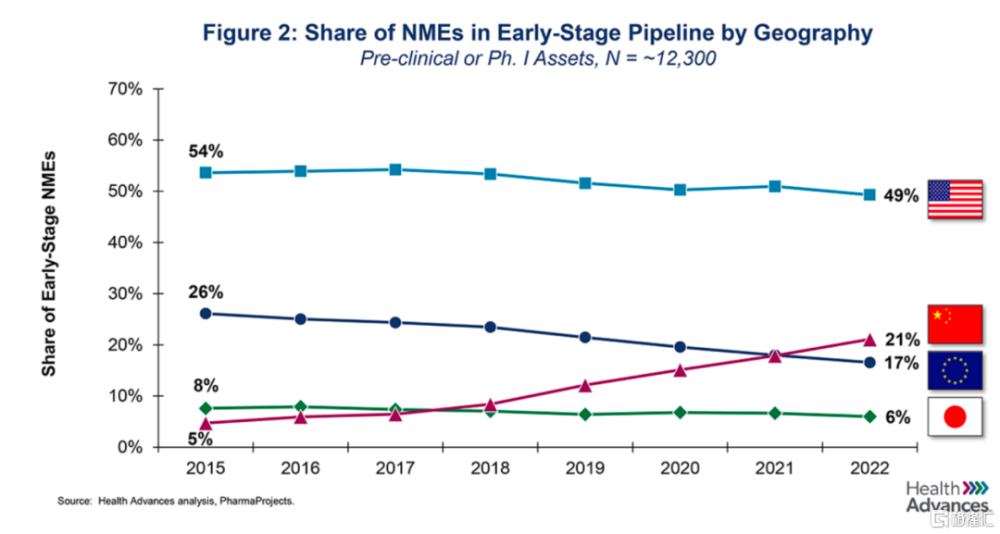

在這種政策之下,制藥公司需要一個較長的時間來收回投資,然後才能重新投入於研發。這對早期創新產生了重大影響,2015年到2023年,源自日本的臨牀早期項目資產數量全球佔比從8%下降到6% 。另一方面,同期中國臨牀早起資產的份額從5% 飆升至驚人的21% 。

正如《評估日本藥品定價體系爲擴大市場而重新定價》這份報告中得出的結論: 與其他發達國家相比,日本制藥公司推出新藥的積極性較低,主要原因是監管部門對額外的臨牀試驗、新藥降價和定期降價有獨特的要求......從這個角度來看,日本要想在持續开發滿足患者需求的創新藥物方面提高國際競爭力,就必須建立一個定價體系,使制藥公司能夠充分投資於臨牀試驗,並向日本市場提供新藥。遺憾的是,分析表明,日本重新定價和激勵制度的矛盾導致藥物價格無法反映創新藥物的真實價值。

不管是80年代开始的藥品價格控制,還是2020年代後不斷變化的政策,自2015年以來,日本的藥品定價機制已經發生了50多次變化。日本醫療體系始終無法回避的問題是,日本是世界上老齡化最嚴重的國家,隨之而來的是醫療保健支出的增加,給國家醫療保險體系帶來了越來越大的壓力。另一個問題是日本的出生率較低,日本必須養活越來越多的老年人,但年輕人卻越來越少。這就是醫療保險體系的問題所在。爲了確保財務上的可行性,政府开始迫使制造商降低價格。在許多情況下,日本的藥品價格只有美國的一半左右。

總而言之,日本制藥產業發展停滯的最大原因仍然是日本市場缺乏吸引力,而追逐利潤的公司正日益失去在日本开發新藥的動力。

藥價生死战

處在十字路口的並不僅僅是日本。藥價**,創新和醫療成本控制如何平衡是全世界衛生系統都面臨的普適難題,也成爲制藥行業所面臨的主要挑战。

2023 年 4 月,歐盟委員會於提出了歐洲藥品立法的一攬子**計劃。今年3月,該提案在歐洲議會獲通過,將立法進程推進至下一階段。制藥業認爲,目前的計劃將擠壓新藥的市場保護空間。

在歐盟藥品規則**計劃泄漏之後,一位又一位的制藥公司CEO接連發出警告,稱該法案將破壞歐洲制藥市場,並迫使企業向其它地方投資。他們甚至威脅,將把他們的業務帶到美國。

但是情況沒有這么簡單,美國藥品定價**的影響可能對制藥公司產生更大的影響。

美國是世界上最大的創新藥物市場,美國的藥品價格基本上不受政府管制。一項研究發現,綜合考慮所有藥物,2018年美國處方藥的價格是32個經合組織國家的256% 。但是,優先降低處方藥的價格已經成爲了美國政府的優先事項,拜登政府的《降低通貨膨脹法案》(IRA)中包含的新措施,在一些業內人士看,來代表着重大的價格**即將到來。

美國制藥行業相關遊說團體紛紛表示,這是一個難以置信的市場空間擠壓,這不是一個小市場的邊際變化,這是全球最大市場的一個重大變化。

制藥行業慢慢意識到了,行業最重要的支付土壤正在發生重大的變化,這甚至是一場全行業面臨的生死之战。從投資人、創業公司到大型制藥公司,他們作爲一整個利益團體,需要更多的發聲。

RA capital創始合夥人Peter Kolchinsky 2022年初曾撰文表示,“生物技術行業的社會契約,以及公衆對我們行業價值主張的看法貫穿於我們所做的一切。我們已經把這種契約當作理所當然,而它的瓦解已經开始嚴重威脅我們的創新能力。如果以前不清楚這種影響的話,IRA已經給我們藥物开發行業的所有人敲響了警鐘: 對我們來說,僅僅治療和治愈疾病是不夠的。”Peter Kolchinsky認爲,產業界要幫助保險機構以適當地價格覆蓋創新藥產品,並贏得公衆和決策者的信任,讓他們相信我們的產品實際上值得上它的價格。

產業界也在推動相關研究去分析了歐盟和日本的經驗,以了解價格控制如何迅速阻礙生物技術行業投資、創新和競爭力。

2022年7月,美國科技政策智庫信息技術與創新基金會(Information Technology and Innovation Foundation)旗下的生命科學創新中心發布了一份報告,分析日本的案例,並得出如下最重要的結論:

嚴格的藥品價格管制嚴重阻礙了日本生物醫藥行業的競爭力和創新能力;一個國家在生命科學領域的持續領先地位,就像任何先進技術產業一樣,從來不是理所當然的。它需要不斷的管理,日本政策制定者需要在支持具有競爭力的生物醫藥產業和管理日益老齡化的人口的整體醫療體系成本這兩個利益之間實現更大的監管連貫性,確保持續的支持性政策環境。

報告指出,對於那些目前正在考慮通過立法對美國藥品定價體系進行重大**的人來說,日本應該是一個警示故事。

值得注意的是,在討論日本制藥產業近年來的衰落時,中國往往是一個對照坐標系:中國已經成爲一個重要的新興市場和快速增長的市場,一個更重要的創新中心。日本公司开始臨牀試驗的比例從2013年的11% 下降到2023年的4% 。與此同時,根據 IQVIA 的一份報告,同期中國的佔比從3% 上升到28%,中國也超過日本成爲世界第二大醫藥市場。

但是現在,中國也面臨着與日本同樣境況的問題——降低支付成本和支持產業創新如何平衡?特別是,中國和日本的產業環境有很多相似之處——報告顯示,過度的藥品價格管制是日本制藥衰落的關鍵因素,但隨着時間的推移,制藥業的疲軟因其他影響因素而加劇,例如政府在基礎科學研究方面的投資步履蹣跚、監管體系發展緩慢,以及行業與大學之間的關系薄弱,這些因素阻礙了過去幾十年裏日本制藥業從化學向生物學過渡的能力。

日本的案例對中國來說也應當是一個警示故事。

標題:日本制藥行業黃金年代落幕:新藥價格管控的警示

地址:https://www.iknowplus.com/post/145925.html