港股收評:終見反彈!恆指漲0.22%止步5連跌,汽車股漲勢明顯,生物科技股普跌

9月10日,港股三大指數集體上漲,終結此前連跌行情,市場情緒止跌轉暖。截止收盤,恆指、國指分別上漲0.22%及0.39%,並止步5連跌行情,恆生科技指數漲0.41%。

盤面上,大型科技股多數上漲;教培行業供給出清而需求韌性強,教育股普遍上漲,在线教育股龍頭新東方漲超4%;澳門旅遊局冀內地十一黃金周日均10萬旅客到訪,濠賭股集體上漲;大摩指中國銀行業貸款定價趨於理性,不必過分擔憂淨息差壓力,內銀股全线回暖,工農中建交等大行齊漲;8月汽車出口按月增9%,按年增25.4%,汽車股漲勢明顯,新能源車蔚來大漲近10%。另一方面,多只內房股遭調出港股通,內房股跌勢明顯,世茂集團大跌2.5%表現最差,遠洋集團、旭輝控股跌幅超14.5%;生物醫藥股普遍走低,藥明系個股跌幅較大,藥明康德放量跌超10%。

具體來看:

大型科技股多數上漲,阿裏巴巴收漲超4%,京東、百度漲超1%,小米、美團小幅上漲,快手、騰訊走低。

博彩股漲幅居前,金沙中國漲超3%,新濠國際漲超1%,美高梅、澳博控股、銀河娛樂跟漲。

教育股多股走強,新東方漲超4%,新高教、東軟教育、中匯集團等跟漲。

內銀股小幅走強,建設銀行漲超1%,工商銀行、中國銀行、農業銀行等跟漲。

內房股延續跌勢,世茂集團跌超22%,遠洋集團、旭輝、雅居樂等跌超10%,龍湖集團、華潤置地、綠城中國等大幅跟跌。

消息面上,9月9日,上交所、深交所發布公告,因恆生綜合大型股指數、中型股指數、小型股指數實施成份股調整,港股通標的名單發生調整,並自下一港股通交易日起生效。其中,包括寶龍地產、世茂集團、遠洋集團、華南城在內的多只內房股被調出。

生物醫藥股跌幅居首,藥明康德跌超10%,藥明生物、泰格醫藥、康龍化成、昭衍醫藥、凱萊英等紛紛跟跌。

消息面,當地時間9月9日,美國衆議院宣布,以306票對81票通過了H.R.8333號法案,即《生物安全法案》。該法案以“國家安全”爲由,限制美國聯邦機構與外國生物技術公司展开業務往來。法案具體點名了藥明康德、藥明生物、華大基因集團、華大智造以及華大基因子公司Complete Genomics 5家中國公司。

光伏股普遍走低,信義光能跌超4%,協鑫科技、陽光能源、福萊特玻璃等跟跌。

華泰證券指出,24年上半年需求側光伏行業高增長態勢延續,供需錯配導致的產業鏈價格繼續下探,主產業鏈企業營收同比大幅下滑,部分企業歸母淨利出現不同程度虧損,營運能力下降,部分企業現金流趨緊。光伏玻璃、EVA粒子和膠膜環節等輔材營收增速也同比大幅下滑,熱場出現虧損。

基建股延續近期跌勢,中國建材、華新水泥、海螺水泥跌超2%,中國聯塑、西部水泥等跟漲。

中信建投表示,今年上半年建築行業整體實現營收42197億元,同比降低3.1%,增速較2023年同期下降10.2個百分點;實現歸母淨利潤978億元,同比降低9.7%,增速較2023年同期下降15.3個百分點。建築企業業績承壓,部分財務指標均出現一定惡化,但集中度提升趨勢明確,能源工程與境外工程保持較高增長。

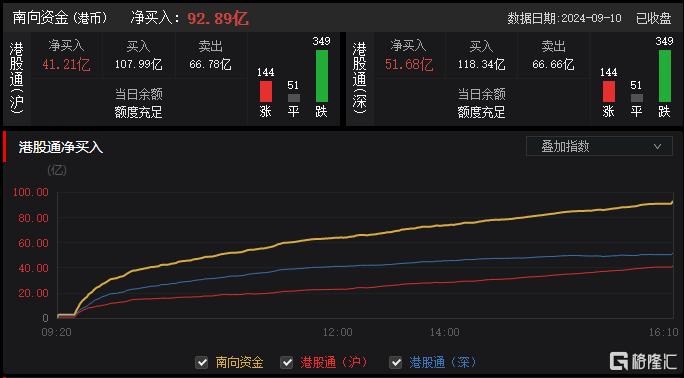

今日,南向資金淨买入92.89億港元,其中滬股通(滬)淨买入41.21億港元,港股通(深)淨买入51.68億港元。

展望後市,銀河證券認爲,短期來看,投資者擔憂美國經濟疊加日本央行加息預期影響下,外圍市場情緒擾動仍然存在,港股整體行情或偏震蕩。隨着9月美聯儲降息時點开啓,關注受益於降息預期的科技板塊。中長期來看,港股基本面更多依賴於國內經濟,關注國內政策面的積極信號。

標題:港股收評:終見反彈!恆指漲0.22%止步5連跌,汽車股漲勢明顯,生物科技股普跌

地址:https://www.iknowplus.com/post/145924.html