通脹仍是核心矛盾——海外經濟政策跟蹤

概 要

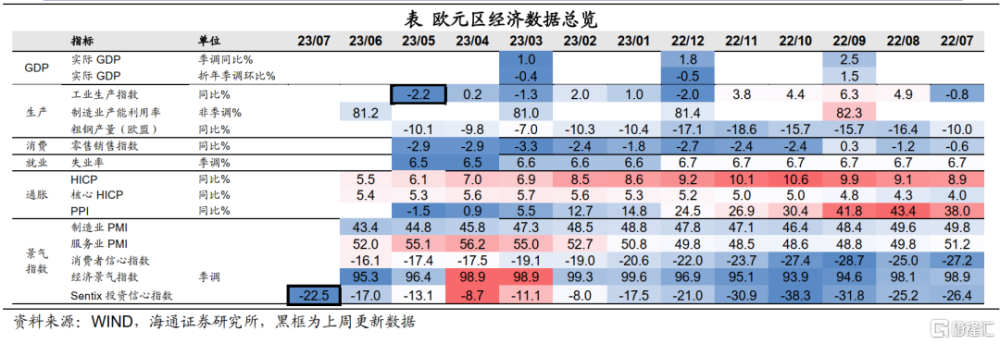

經濟:美國商業銀行貸款規模回落,存款規模回升。市場預期年內或仍有兩次加息。除7月加息25BP外,市場預期11月再次加息25BP的概率由上一周的34.5%上升至53.1%。不過,在11月再次加息後,市場預期美聯儲或將於12月开啓降息周期。10年期美債收益率下降至3.83%,主因實際收益率明顯下行。

6月美國通脹繼續回落,但剔除基數效應後仍處高位,核心通脹壓力略有緩解,PPI維持下降趨勢。消費者通脹預期小幅回升,消費者信心指數也呈恢復態勢,但與疫情前相比仍處低位。投資信心指數與中小企業樂觀指數仍較疲弱。

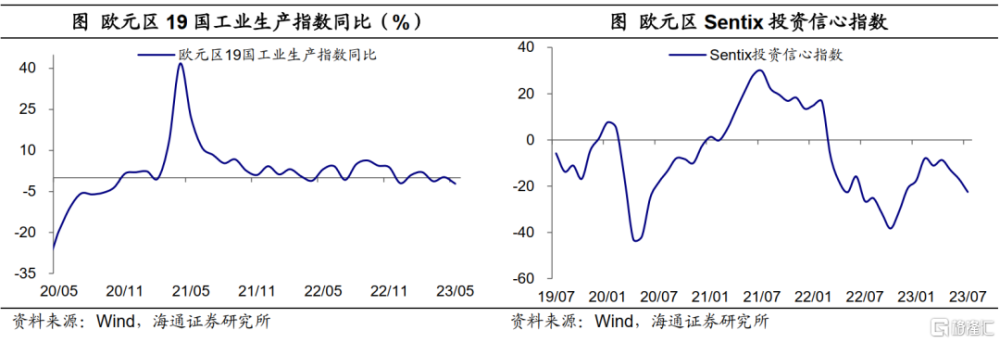

歐洲方面,5月歐元區19國工業生產指數同比增速下降,7月歐元區Sentix投資信心指數持續回落。

政策:美聯儲多位官員仍堅持鷹派立場,不過仍有部分官員支持暫停加息;歐央行較多官員表示利率或已接近峰值;加拿大央行加息25BP。

1

美國:核心通脹仍高

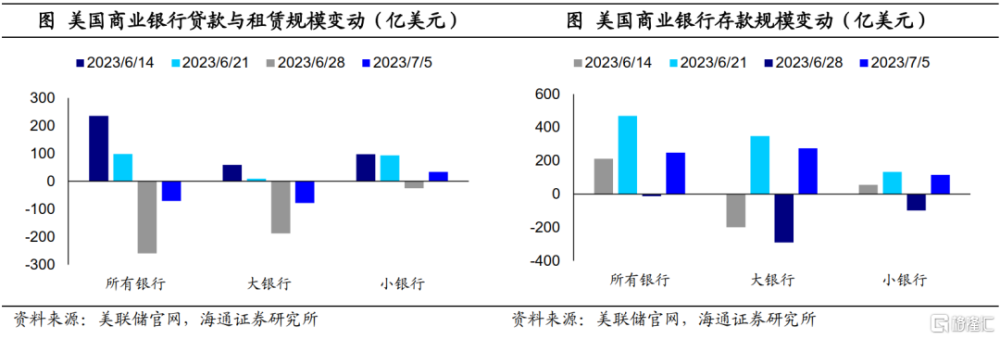

商業銀行貸款規模回落,存款規模回升。截至7月5日,美國商業銀行貸款與租賃規模較6月28日當周下降70.5億美元,存款端規模上升248.7億美元。其中,大銀行貸款回落與存款回升規模均較大。

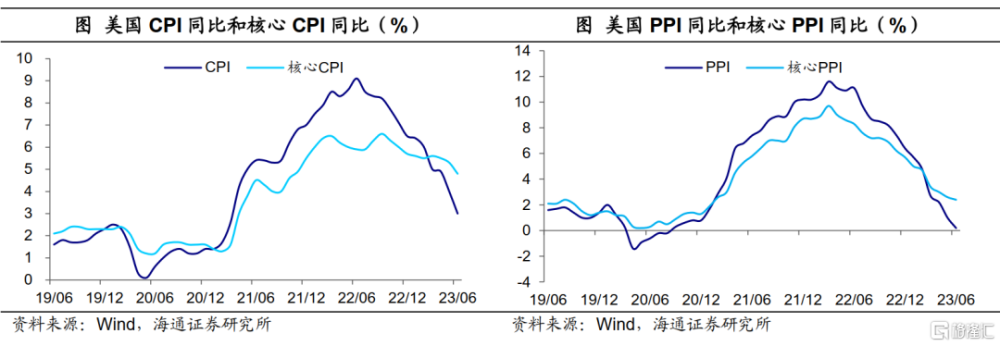

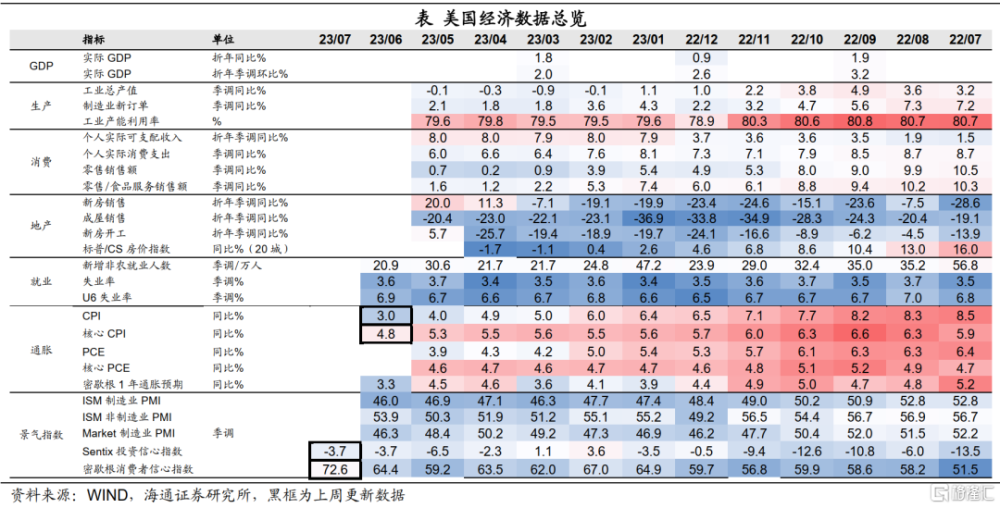

通脹繼續回落。6月美國CPI同比繼續下行至3.0%,較上一月大幅下行了1個百分點,爲2021年3月以來最低水平。其中,能源通脹大幅下行仍是主要貢獻。不過,如果剔除基數效應,6月美國年化通脹同比仍高達6.0%;且自2022年4月开始,美國年化通脹同比均在6.0%及以上水平。

核心通脹壓力略有緩解。6月核心CPI同比明顯回落至4.8%,是2021年10月以來的低點。從環比角度來看,核心通脹環比也從之前的0.4%-0.5%的水平回落至0.3%,回到了歷史同期的平均水平。

往前看,接下來幾個月二手車通脹或繼續放緩,有望帶動核心商品通脹繼續下行,租金通脹或在接下來1-2個季度繼續放緩,核心通脹在下半年或开始逐步緩解。詳見《核心通脹後續如何看?——美國2023年6月物價數據點評》。

PPI維持下降趨勢。6月美國PPI與核心PPI同比增速分別爲0.2%和2.4%,較上一周回落0.8和0.2個百分點,或主要受能源價格回落影響。

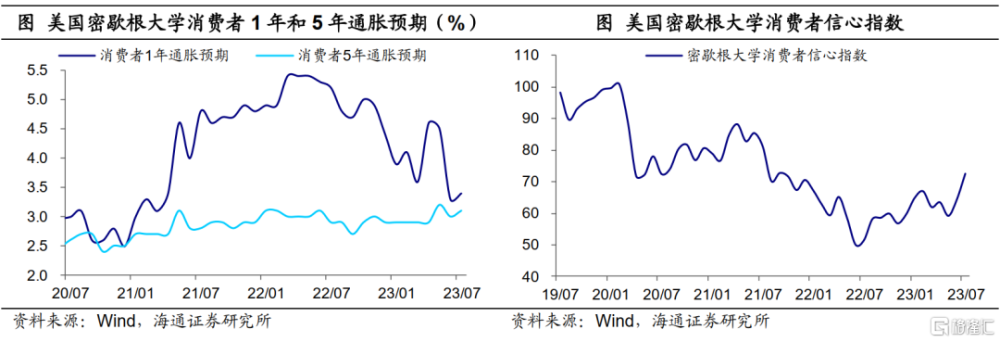

消費者通脹預期小幅回升。7月密歇根大學消費者1年與5年通脹預期分別爲3.4%和3.1%,均較6月小幅上升0.1個百分點。

消費信心有所回升。7月美國密歇根大學消費者信心指數爲72.6,較6月上升8.2,爲2021年9月以來的最高水平,不過較疫情前水平仍有一定差距(2019年12月爲99.3)。

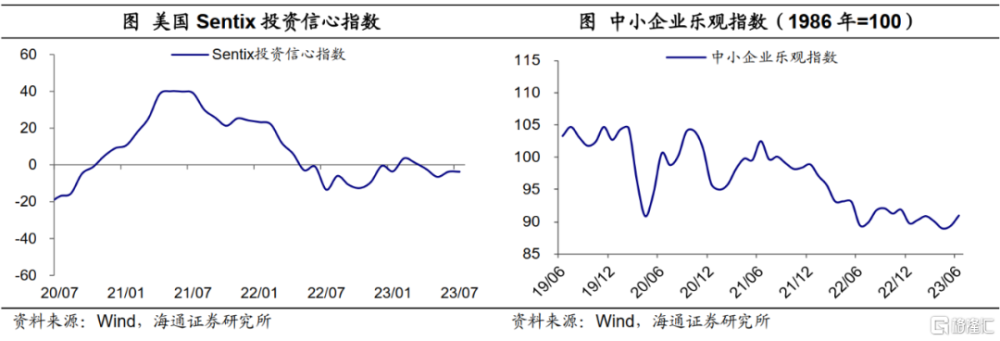

投資信心指數仍處低位。7月美國Sentix投資信心指數爲-3.7,與6月持平,仍處於負值區間。中小企業樂觀指數仍較疲弱。6月美國中小企業樂觀指數爲91,較5月回升1.6。但與疫情前水平(2019年12月102.7)相比仍處於低位。

在美國通脹仍較頑固以及美聯儲仍堅持鷹派立場的情況下,企業的投資信心與對未來的樂觀程度或仍將持續低迷。

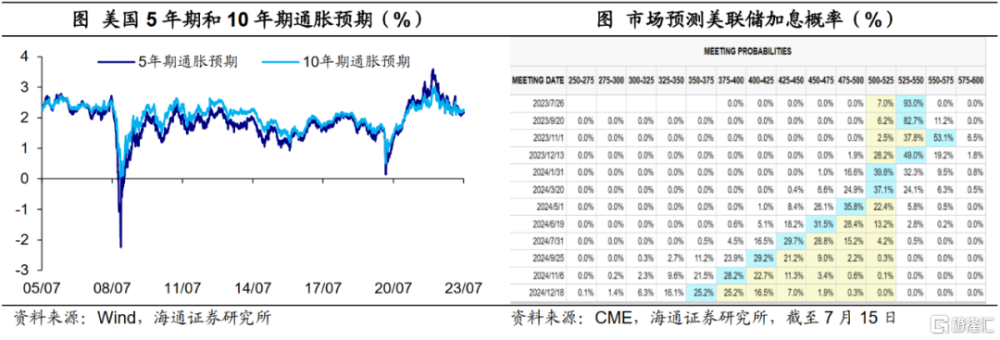

市場預期年內或仍有兩次加息。截至7月15日,市場預期7月加息25BP的概率仍維持的93%左右,但預期11月再次加息25BP的概率由上一周的34.5%上升至53.1%。不過,在11月再次加息之後,市場預期美聯儲或將於12月开啓降息周期。

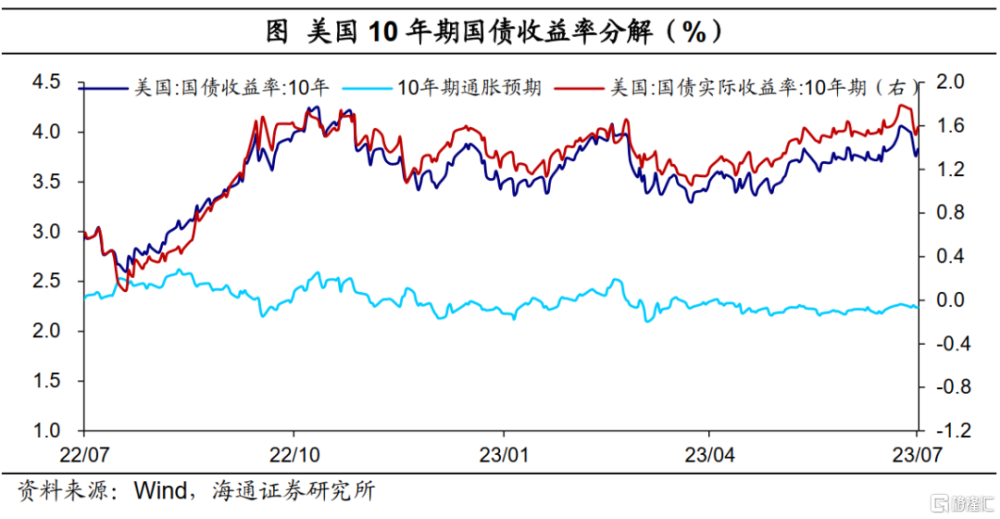

美債收益率下降至3.83%。截至7月14日,美國10年期國債名義收益率較上一周下降23BP至3.83%。其中,10年期美債實際收益率較上一周下降20BP至1.59%,10年期通脹預期下降3BP至2.24%。

2

歐洲:信心仍較低迷

生產指數回落。5月歐元區19國工業生產指數同比增速爲-2.2%,較4月下降2.4個百分點;環比增速由4月的1.0%回落至0.2%。

投資信心持續回落。7月歐元區Sentix投資信心指數爲-22.5,較6月繼續下降,爲2022年11月以來新低。在貨幣政策收緊,以及制造業景氣指數仍弱的情況下,投資信心指數或仍將處於低位。

3

政策:美歐央行仍維持鷹派

美聯儲多位官員仍堅持鷹派立場。美國舊金山聯儲主席戴利表示,可能需要再加息兩次來遏制通脹。美國克利夫蘭聯儲主席梅斯特指出,利率水平還需進一步上調,並需要將利率維持在峰值水平一段時間。美國明尼阿波利斯聯儲主席卡什卡利也認爲,頑固的通脹可能促使美聯儲進一步加息。美聯儲負責監管事務的副主席Barr表示,通脹率仍然遠遠過高,利率已接近限制性水平,但美聯儲仍有工作要做。美國裏士滿聯儲主席巴爾金同樣認爲,當前通脹仍過高,如果通脹沒有達到目標,愿意採取更多措施。

不過,仍有官員支持暫停加息。例如,美聯儲亞特蘭大聯儲主席Bostic認爲,無需繼續加息即可讓通脹率降回2%目標。

歐央行較多官員表示利率或已接近峰值。歐央行管委Villeroy認爲,歐央行將很快達到利率高點,將保持較高利率水平以觀察傳導效應。歐央行管委Visco也認爲目前距離利率峰值已經不遠,利率在達到頂峰後需要在穩定水平維持“一段時間”。歐央行管委Herodotou認爲,通脹比高利率更有害,緊縮政策是對抗通脹的唯一工具。

加拿大央行加息25BP。加拿大央行在經歷了短暫的暫停加息後,再次加息25BP,將政策利率從4.75%升至5%。此外,加拿大央行將實現CPI目標的時間預期推後半年,至2025年年中。

注:本文來自海通證券於2023年7月17日發布的《美國:通脹仍是核心矛盾——海外經濟政策跟蹤(海通宏觀 李俊、王宇晴、梁中華)》;報告分析師:李俊、王宇晴、梁中華

標題:通脹仍是核心矛盾——海外經濟政策跟蹤

地址:https://www.iknowplus.com/post/14423.html