美國非農下修:經濟“預警”還是統計偏誤?

摘要

美國非農就業數據下修是統計現象,還是經濟預警?美國就業市場正處於“均衡化”到“松弛化”的轉折點,雖然居民零售表現不弱,但結構上低收入群體財務壓力、消費降級不可忽視。

熱點思考:美國非農下修:經濟“預警”還是統計偏誤?

一、非農大幅下修:統計現象還是經濟“預警”?

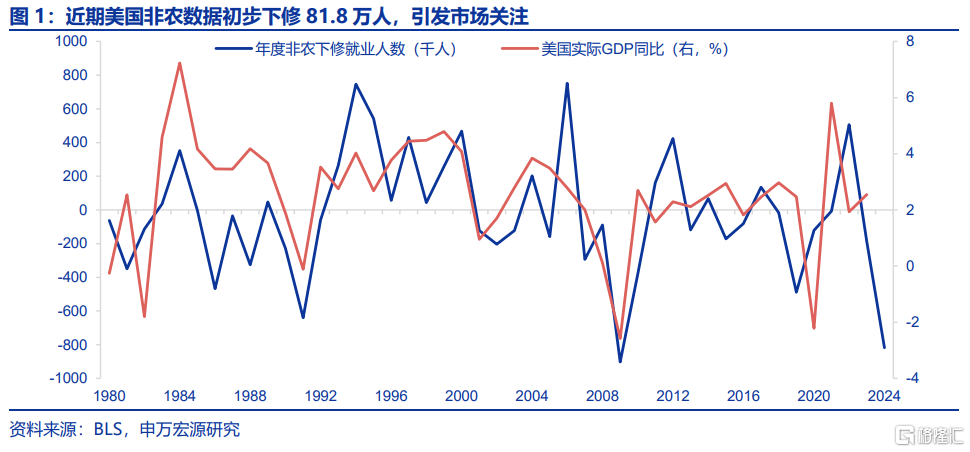

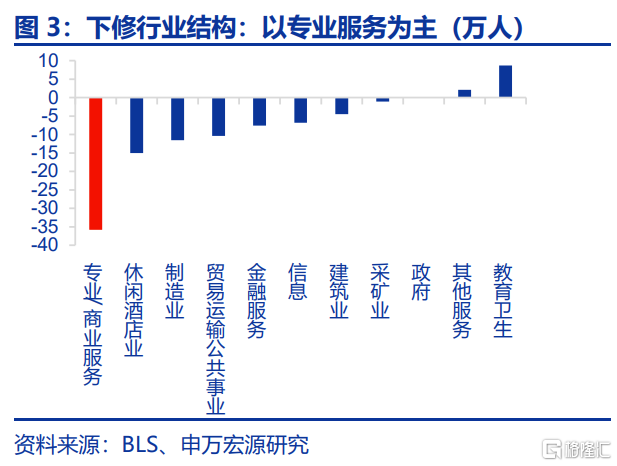

美國非農就業人數初步下修81.8萬人,非法移民並非主要因素。企業生死假設或對此次就業下修或有較大影響。當美國企業破產情況出現較大變化的時候,企業生死假設往往會體現的過度樂觀。分行業看,專業/商業服務貢獻了其中的35.8萬——並不是非法移民集中的行業貢獻。

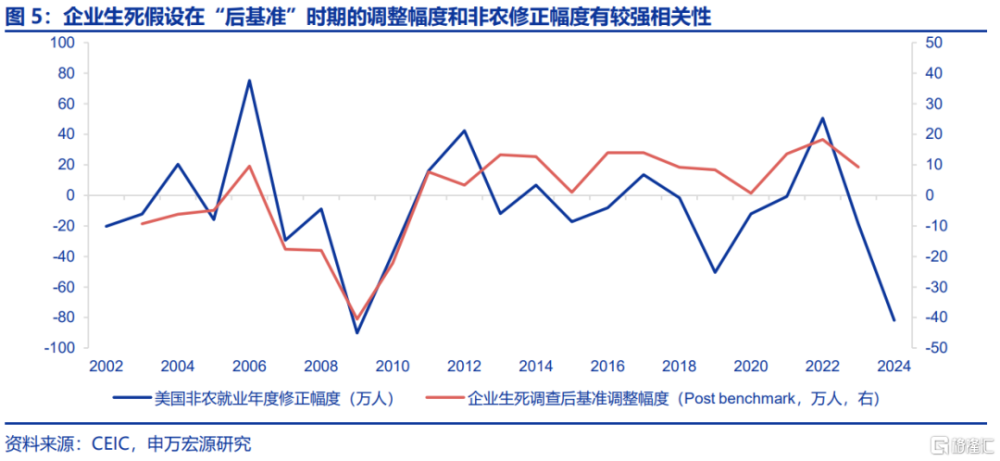

2025年初,年度非農下修將會落地,同時2024年(4-12月)企業生死假設或被下修。年度企業生死調查修正幅度與非農修正幅度存在較強相關性,可能意味着2024年4月-12月企業生死假設也會被下修,或對明年初美聯儲降息決策形成一定擾動。

二、勞動力市場:從均衡化到松弛化?

5月以來,美國失業率上行的主要解釋是供給改善和臨時性因素,薩姆規則信號失真,但邊際走弱趨勢值得關注。從勞動力市場供需角度,美國就業市場正處於從“均衡化”到“松弛化”的轉換階段,且趨勢或將延續。

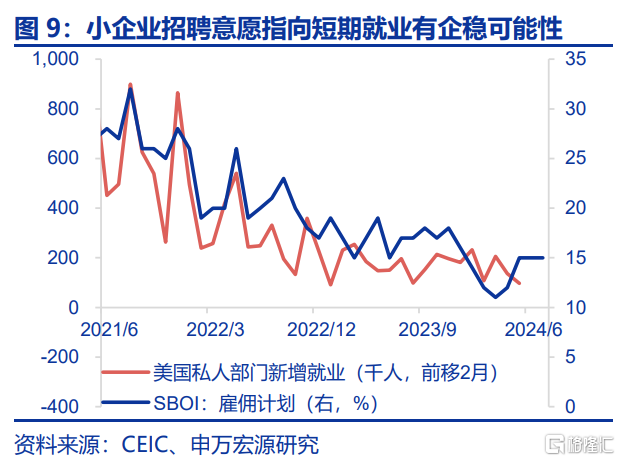

如何看待美國勞動力市場趨勢?中期仍在走弱過程中,短期有企穩信號。中期主要逆風在於居民儲蓄的耗盡,以及高利率對於中小型企業經營、招聘需求的抑制。但是短期諸如SBOI招聘計劃、服務業PMI指標的確指向就業或可企穩。

三、居民消費:整體韌性與結構上的“脆弱性”

在美國就業數據走弱的情況下,美國居民消費卻表現不弱,如8月29日美國二季度GDP季調年化環比上修至3.0%,實際上顯示美國經濟短期內仍有韌性。但從歷史角度來看,居民消費走弱並不是經濟衰退的領先指標,也非必要條件。

如果分析美國消費驅動力?經典分析框架爲收入以及財富效應。1)收入渠道,未來美國居民的收入變量或將更多取決於工資增速,也就是取決於美國就業市場轉冷的斜率。2)財富效應方面,後續需關注市場如何對美聯儲降息引導做出反應,以及房價如何反映降息刺激。

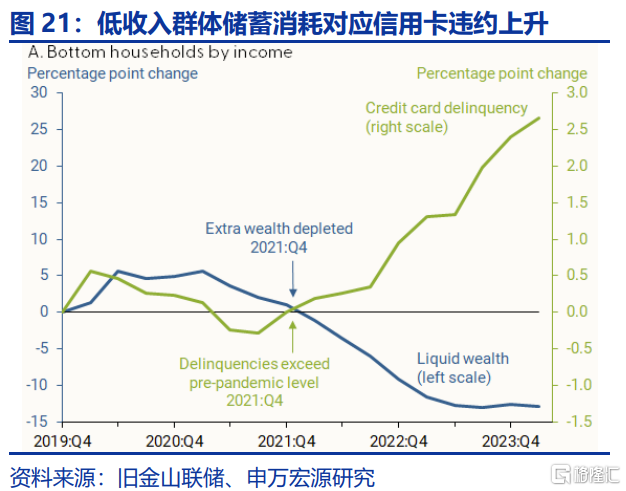

雖然美國居民消費整體穩健,但結構上存在脆弱環節:1)超額儲蓄耗盡後,美國居民財務狀況惡化,信用卡違約率提升,底層收入群體更爲顯著。2)上半年美國零售銷售結構中线上渠道表現亮眼,實際上指向某種程度上的“消費降級“。

風險提示

地緣政治衝突升級;美聯儲再次轉“鷹”;金融條件加速收縮。

報告正文

近期,美國非農就業數據大幅下修引發市場討論,是統計現象,還是經濟預警?我們認爲,美國就業市場正處於“均衡化”到“松弛化”的轉折點,而雖然居民零售整體表現不弱,但結構上低收入群體財務壓力、消費降級已不可忽視。

(一)非農大幅下修:統計現象還是經濟“預警”?

美國非農就業人數初步下修81.8萬人,非法移民並非主要因素。市場認爲此次非農下修主要爲非法移民推動,因爲美國QCEW普查不統計非法移民,但是我們前期報告提出[1],此次初步公布的81.8萬人下修行業結構裏,並不是非法移民集中的休闲酒店業等行業下修最多,反而是專業/商業服務貢獻了最大35.8萬人的下修,從而非法移民很難完全解釋此次下修幅度。

企業生死假設過於樂觀對此次就業下修或有更大影響。

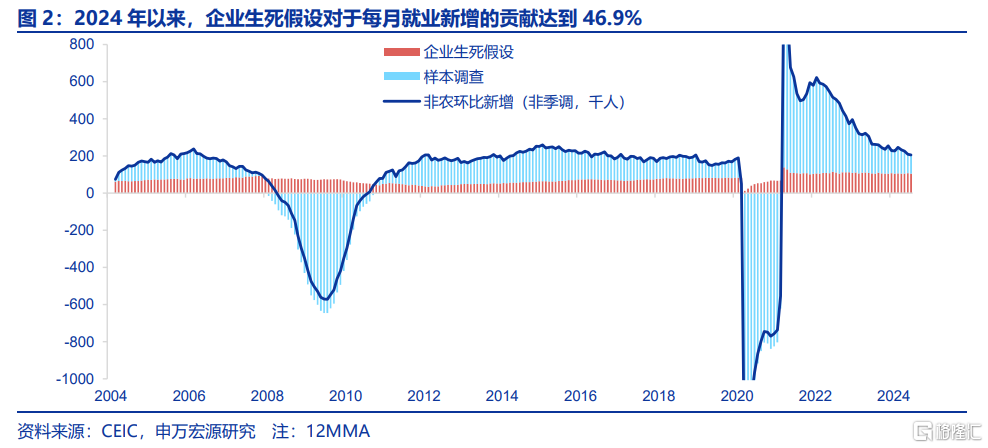

1)爲何美國勞工局要在每月非農就業數據中納入企業生死假設?每個月的非農就業數據實際上由樣本調查與企業生死假設構成,後者是爲了彌補統計局無法高頻捕捉到當期企業开業、破產對就業影響的缺口。2024年以來,企業生死假設對於每月非季調就業新增的貢獻達到46.9%(12MMA)。

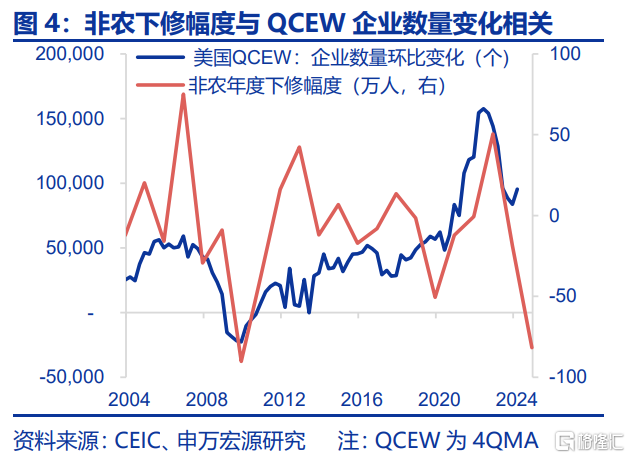

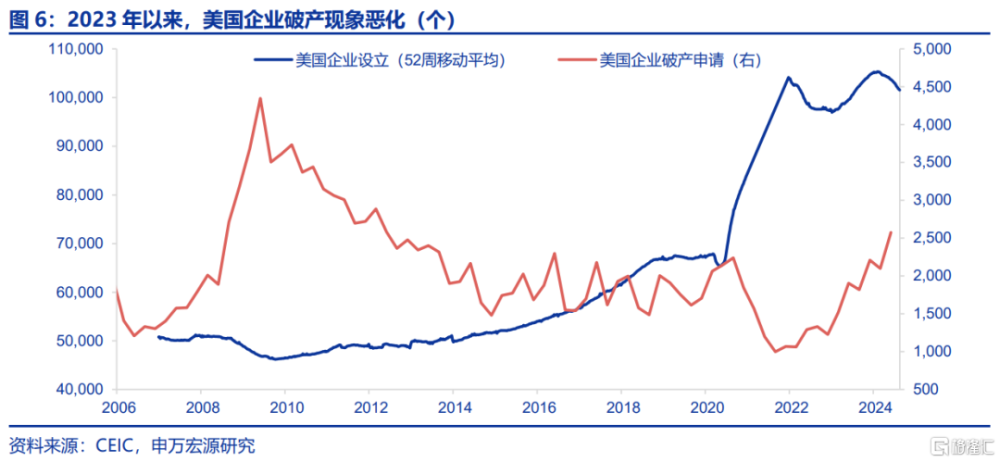

2)當美國經濟出現較大變化,如2022年以來美聯儲激進加息並維持高利率,企業倒閉破產情況出現較大變化的時候,企業生死假設往往會體現的過度樂觀。數據顯示,QCEW所統計的工作場所增量在2023年下半年大幅回落,但2023年至今月度企業生死假設變化不大,疊加年度非農下修幅度與QCEW工作場所變化有一定相關性,從而企業生死假設很可能對就業下修有較大貢獻,2023年以來美國企業开業數據較弱、企業破產數據上升也印證這一情況。

2025年初年度非農下修將會落地,同時2024年4-12月企業生死假設或被下修。的確,近期公布的81.8萬人就業下修(2023年4月-2024年3月)並不影響近幾個季度的就業,因此並未造成金融市場過大波動。但是,當最終下修幅度在2025年初被落實之時,美國勞工局還會同時根據更新後的企業生死假設修正2024年4月-12月的就業數據,是爲後基准調整(Post benchmark)。我們對比每年企業生死調查對就業貢獻的修正幅度與非農修正幅度,發現兩者存在較強相關性。如果假設2025年初落地的非農下修幅度的確爲81.8萬人,那么這很可能意味着2024年4月-12月企業生死假設對就業的貢獻也會被下修,這會對2025年初市場對美國經濟、美聯儲降息預期造成一定衝擊。

總結來說,我們並不能把非農下修的原因全部歸功於非法移民,企業倒閉指向美國就業市場的確存在趨勢性弱化的經濟現象。

(二)勞動力市場:從均衡化到松弛化?

上文我們提出美國非農就業的下修的確反映經濟存在走弱趨勢,因此更需關注非農數據的趨勢,而非絕對值,那么從其余就業市場數據來看,是否也存在走弱的情況呢?美國就業數據所對應的經濟信號錯綜復雜,月度非農數據已經基本被市場認定其絕對水平缺乏真實性,不但每月會下修,而且年度也會出現諸如81.8萬人的修正,因此更需關注美國非農數據的趨勢,而非絕對值。

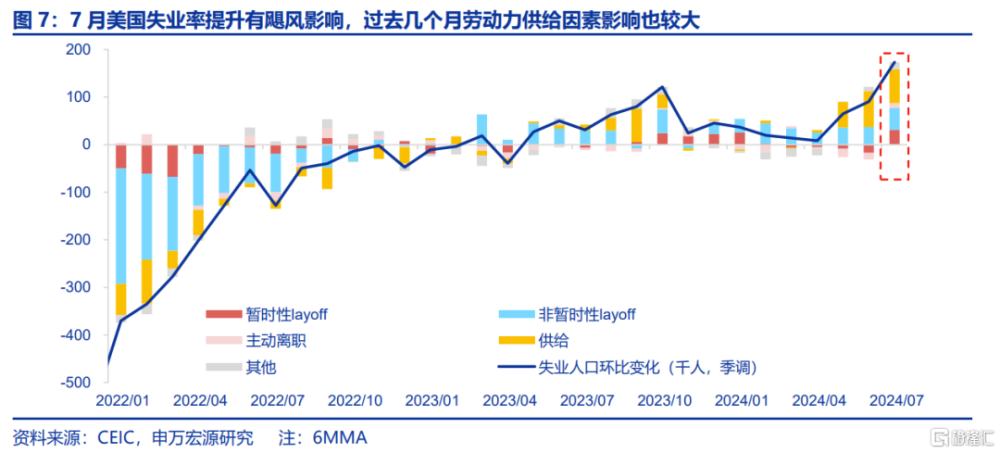

5月以來,美國失業率上行的主要解釋是供給改善和臨時性因素,薩姆規則信號失真,但邊際走弱趨勢值得關注。5月以來美國失業率提升主要有兩方面因素影響,分別是非法移民以及颶風,颶風使得7月失業率提升有一次性影響,而家庭調查對非法移民的部分統計則使得失業人口變化中有較大供給側影響,薩姆規則信號失真。如果說非農是從企業假設角度高估了經濟,失業率背後的家庭調查則是從非法移民的角度“低估”了經濟,雖然非法移民推高了失業率中樞,但卻是實實在在改善經濟的。

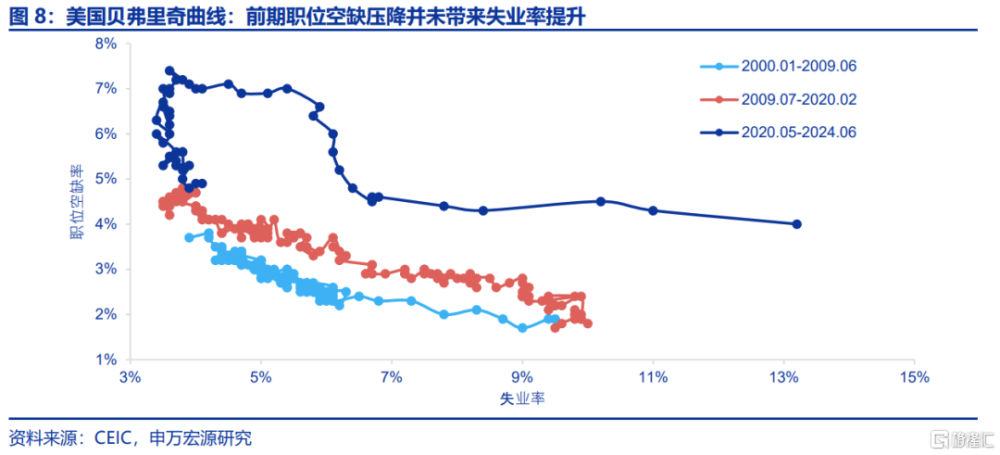

從勞動力市場供需角度,我們能夠發現美國就業市場正處於“均衡化”到“松弛化”的臨界點。從“貝弗裏奇曲线”來看,過去幾年美國就業市場緊張的緩解過程中,職位空缺率的下降並沒有導致失業率上升,這是由於過去美國居民持有大規模超額儲蓄,就業意愿較低,同時企業招聘需求旺盛難以滿足,使得同等水平下的失業率對應了更高的職位空缺率。但隨着美國居民超額儲蓄耗盡,美國職位空缺率當前低至4.9%,僅略高於2019年水平,未來職位空缺下滑可能意味着更大幅度失業率上行。

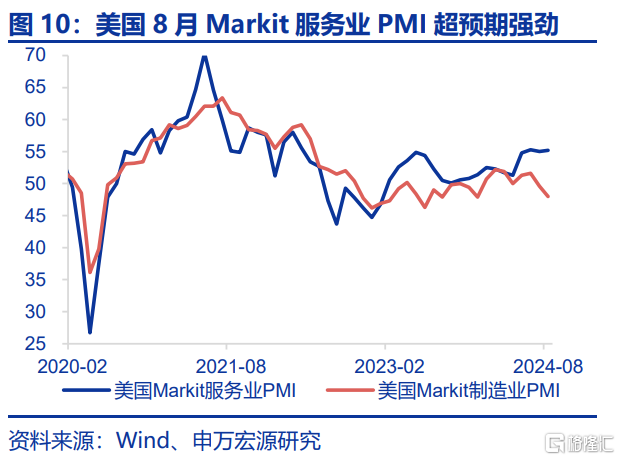

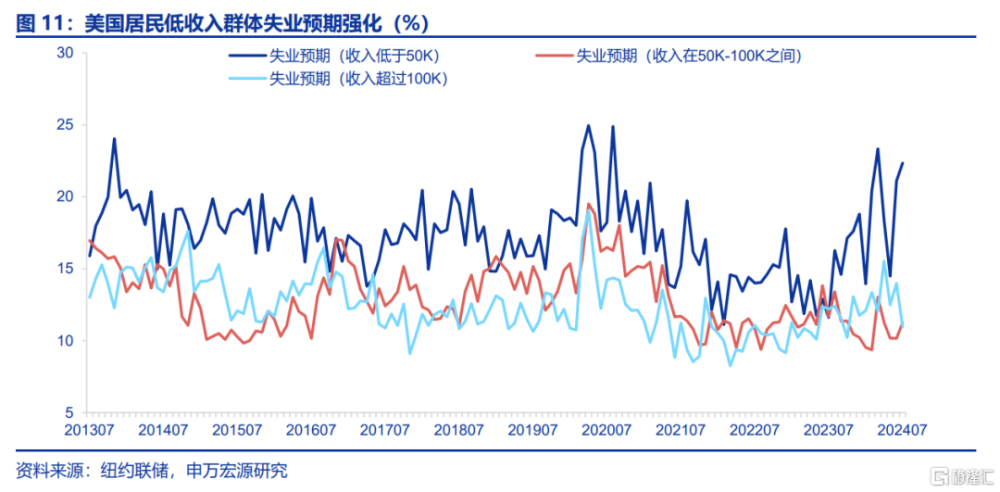

如何看待美國勞動力市場趨勢?中期仍在走弱過程中,短期有企穩信號。從中期展望角度,我們認爲美國就業市場的確處於走弱的大趨勢過程之中,主要逆風在於居民儲蓄的耗盡,以及高利率對於中小型企業經營、招聘需求的抑制。結構上更爲顯著體現在美國低收入群體失業預期飆升。在過去一系列較弱的美國經濟數據基礎上,7月以來市場對美國經濟預期變的更爲悲觀,年內降息預期已經提升至100BP。但從高頻數據角度來看,美國就業數據短期內仍然有企穩的可能性,一方面美國小企業僱傭計劃調查領先非農新增就業約0-2個月,此指標近幾月並未進一步下行;另一方面美國8月標普服務業PMI(55.2)超市場預期強勁,強於市場預期的54以及7月的55。

從近期美元指數走弱來看,經濟數據的不及預期、鮑威爾對於9月降息的引導均對其有較大作用,如果下周公布的美國8月就業數據有所企穩,會相應影響美債利率、美元指數,美聯儲在9月也會更傾向於25BP降息,如果就業數據弱於預期,則9月50BP降息預期將會發酵。

(三)居民消費:整體韌性與結構上的“脆弱性”

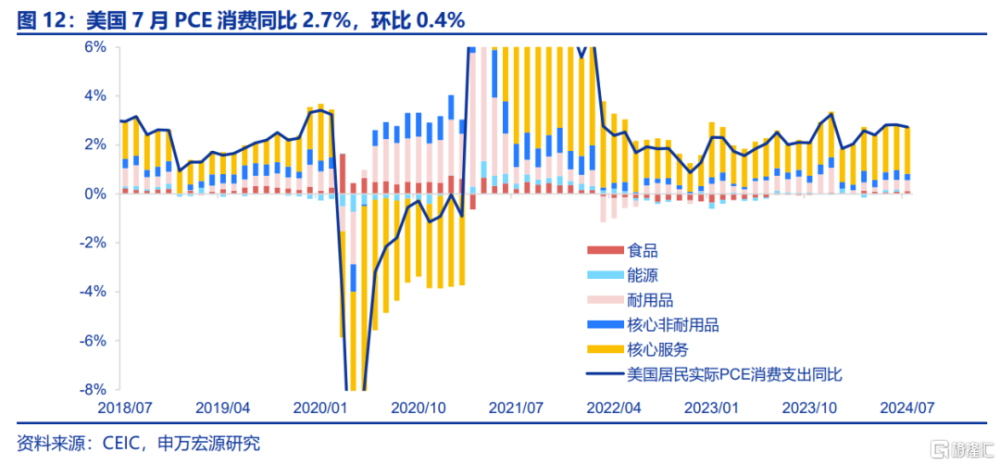

居民就業和消費是一個循環,在今年美國二季度以來就業數據走弱的情況下,美國居民消費卻表現不弱,如8月29日美國二季度GDP季調年化環比上修至3.0%,實際上顯示美國經濟短期內仍有韌性。美國7月PCE同比2.7%,環比0.4%,超市場預期強勁,也是一個印證。

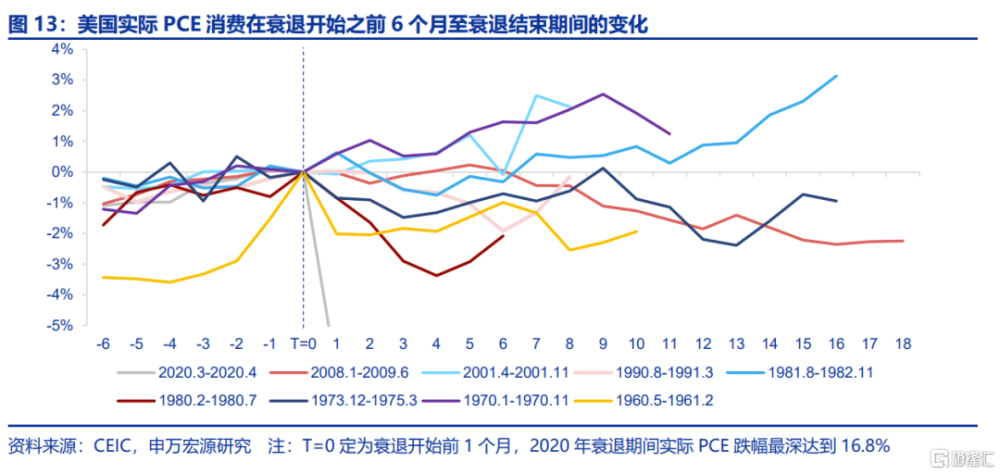

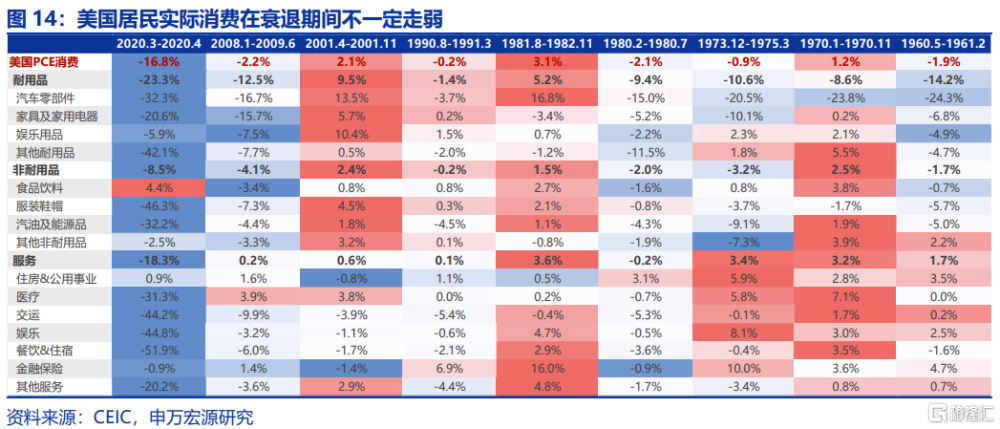

但從歷史角度來看,居民消費走弱並不是經濟衰退的領先指標,也非必要條件。分析1960年以來美國幾輪經濟衰退經驗,我們發現衰退开始之前6個月很難觀察到美國居民消費走弱的信號,而即便是在經濟衰退开始之後,美國居民消費也可能出現回升,如1970年、1981年衰退。因此,我們並不能憑借當前消費穩健斷定未來美國經濟穩健無憂。

既然居民消費本身並不是衰退的領先指標,那么從美國消費驅動力出發,應當如何分析消費前景?美國消費經典分析框架主要爲收入以及財富效應。

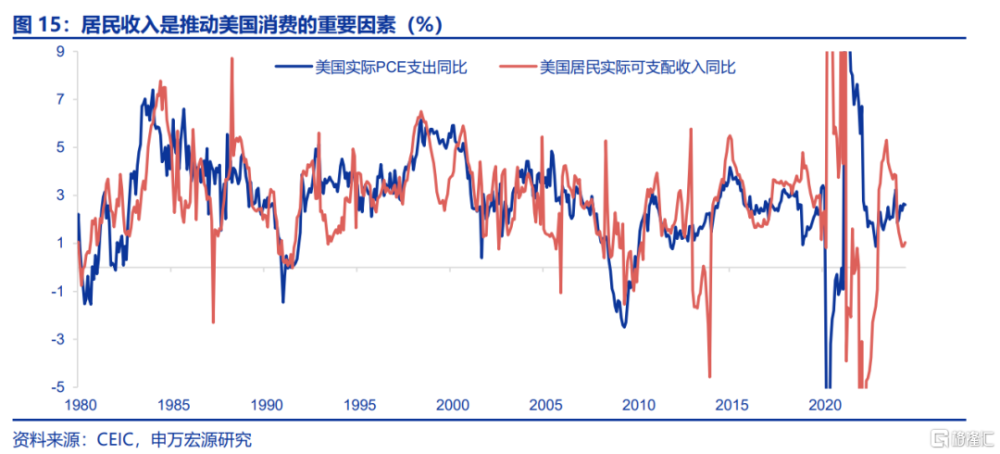

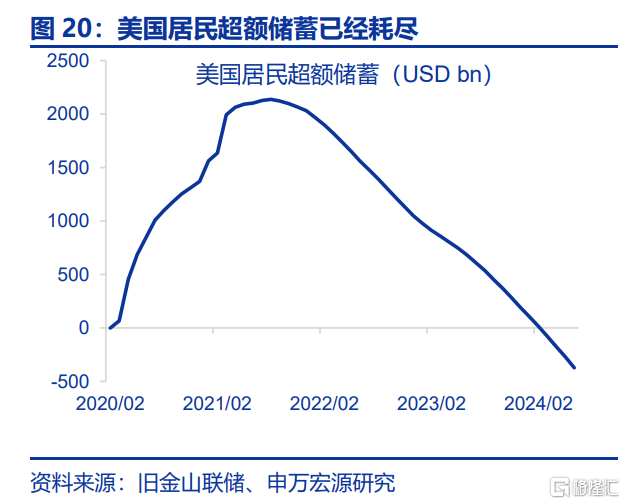

1)收入渠道,疫情之後美國居民收入有過兩波提振居民消費的邏輯,第一波爲2020-2021年期間美國政府向居民發放的財政補貼形成了超額儲蓄,在疫後幾年持續保障美國居民消費韌性,第二波爲2023年美國居民所享受到的稅收遞延,稅收繳納的減少推動了居民收入增速。展望未來,美國居民超額儲蓄已經耗盡,稅收也在2024年轉爲對收入的拖累,未來美國居民的收入變量或將更多取決於工資增速,也就是取決於美國就業市場轉冷斜率。

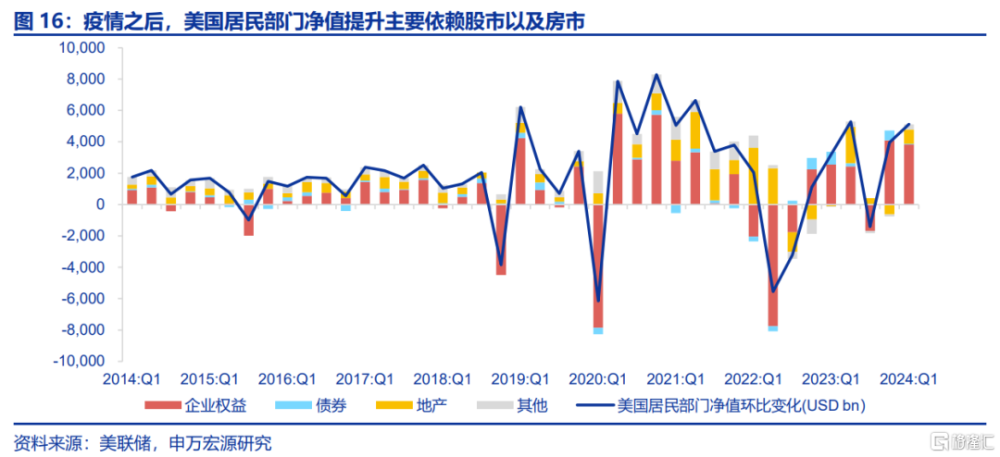

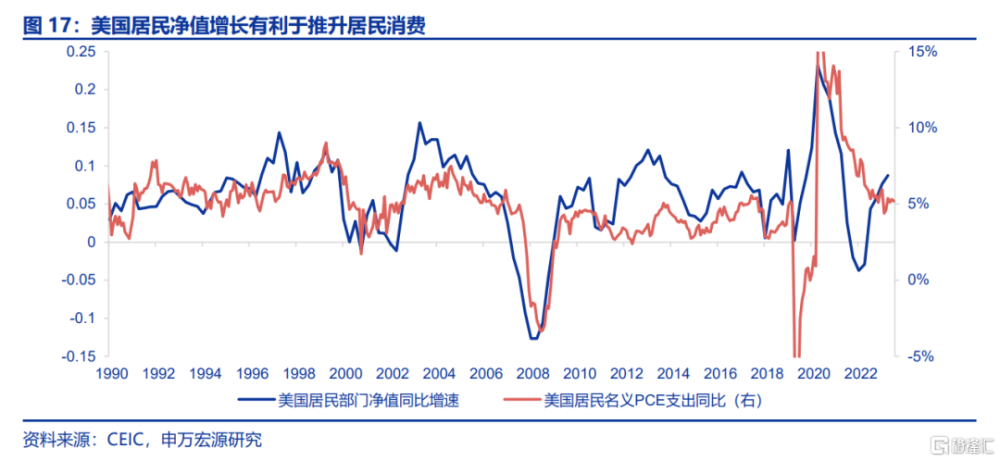

2)財富效應方面,疫情之後美國居民部門淨值大幅增長,主要驅動力爲股市,其次爲房市,因此需關注市場如何對美聯儲降息引導做出反應,而房市更取決於美國地產供需形勢如何變化,如地產銷售回升是否能夠推升房價[2]。

雖然美國居民消費整體穩健,但結構上存在脆弱環節。

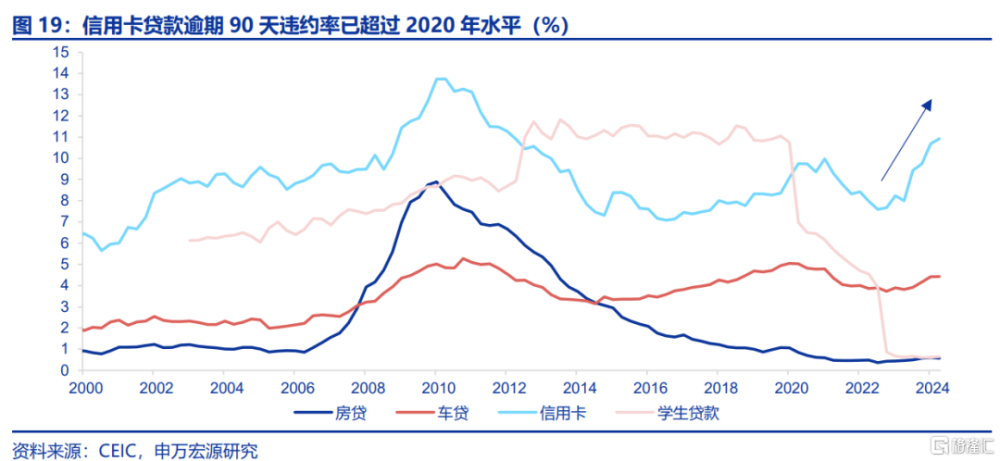

1)超額儲蓄耗盡後,美國居民財務狀況惡化,信用卡違約率提升,底層收入群體受衝擊更爲顯著。美國信用卡貸款逾期90天+違約率(Delinquent)已經上升至10.9%,遠超2021年10.0%的頂峰。根據舊金山聯儲研究,美國低收入人群超額儲蓄的消耗直接對應該群體信用卡貸款違約率的提升,這也在美聯儲7月FOMC會議紀要中提及。

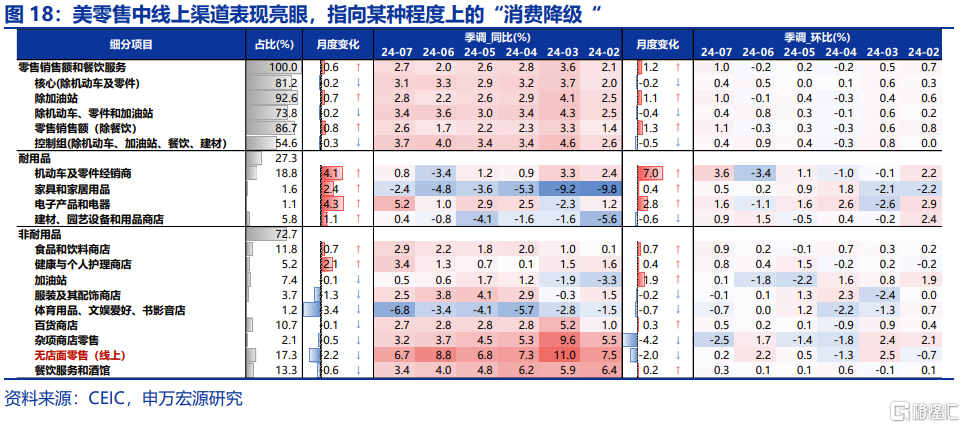

2)上半年美國零售銷售結構中线上渠道表現亮眼,實際上指向某種程度上的“消費降級“,這一點我們在美聯儲褐皮書、零售公司財報中均能夠發現蛛絲馬跡。美聯儲7月褐皮書中提到,雖然零售銷售穩定,但是零售商打折力度加強,居民對於非必需品需求、購物質量要求下降,而沃爾瑪財報中也提到消費者更注重價值,此外,”一元店”性質的Dollar General本周發布的財報也指出核心客戶財務壓力增強。

[1] 詳細分析見《降息在即,節奏待定——2024 傑克遜霍爾年會鮑威爾演講筆記》(2024.08.24)

[2] 詳細分析見《美國房地產市場,從短缺到過剩?》(2024.08.17)

注:內容節選自申萬宏源2024年8月31研究報告《美國非農下修:經濟“預警”還是統計偏誤?》,分析師:王茂宇、陳達飛、趙偉

標題:美國非農下修:經濟“預警”還是統計偏誤?

地址:https://www.iknowplus.com/post/143208.html