如何理解分化的消費數據?

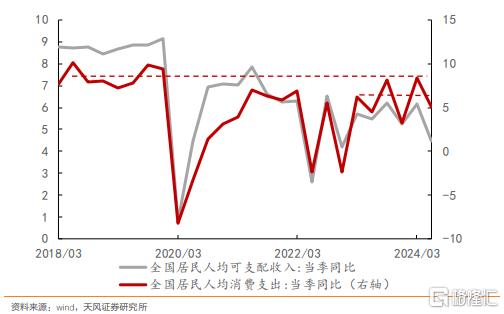

過去幾個月,中國的消費數據引發市場關注。如果從個體感受推導整體,那么可能會存在很大偏差。首先是地域上的差異,一线城市的消費數據明顯比全國差得多;其次是限額以上和限額以下的差異,限額以下社零增速比限額以上高得多,7月限額以上社零同比爲-0.1%,限額以下是4.5%。消費分化的背後是居民收入和資產端的分化。不同年齡、不同城市的居民,不僅資產增速和負債水平存在分化,收入增速也存在分化;財產性收入(利息收入、出租房屋收入等)大幅回落對高收入群體的影響更大。同時,西南財經大學和麥肯錫的調查數據也印證了以上觀點。

報告全文

中國有14億人口,其中7.8億是勞動人口(經濟活動人口),而這7.8億勞動人口的收入存在一定分化。

前國家稅務總局副局長許善達曾表示,目前個稅繳納人數不過1億人,據此估算納稅人數佔就業人口的比重不到 13%,佔全國人口的比重不到8%。

這意味着在中國如果你交稅了(個稅起徵標准爲5000 元,考慮個稅抵扣,月收入水平可 能會高於個稅起徵點數千元),你的收入水平在就業人口裏就能排到13%,在總人口裏能排到前8% 。所以相對而言,在中國,能夠繳納個稅的人並不算多。

中國居民月可支配收入平均在3268元左右,就業人員可支配收入在 6231 元左右,大多數人既不到交納個稅的水平,也和財產性收入、居民加槓杆的關系不大。

所以如果從個體感受推導整體,那么可能會存在很大偏差。

一、分化的消費

過去幾個月,國內的消費數據引發市場關注。

首先是地域上的差異。

一线城市的消費數據明顯比全國差得多。上個月我們的報告提到了,6月4個一线城市消費增速爲負,上海6月社零同比爲-9.4%,廣州爲-9.3%,北京爲-6.3%,深圳爲-2.2%。

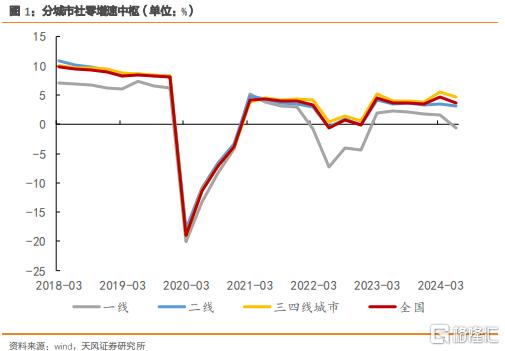

一线和全國的消費增速差異實際上在疫情結束後就开始出現。2023年一线城市和全國社零增速的差異在1-3個百分點,2024年差異拉大到3-5個百分點。

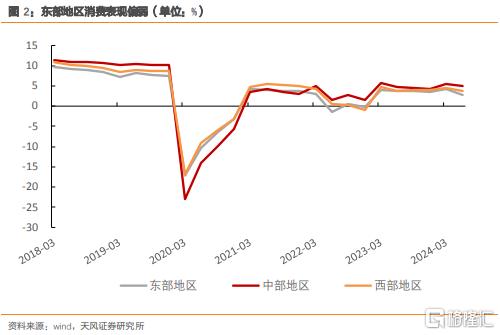

2024 年上半年,一线城市社零同比-0.7%,二线城市社零同比3.1%,三四线等城市社零同比4.6%。東部地區社零增速2.7%,西部地區社零增速3.7%,中部地區社零增速5%。

其次是限額以上和限額以下的差異。

7 月限額以上社零同比爲-0.1%,限額以下是4.5%。6 月限額以上社零同比爲-0.6%,限額以 下是3.9%。限額以下社零增速明顯高於限額以上零售,6月和7月也都是靠限額以下社零把整體增速拉到了正增長。

限額以上企業規模往往較大(如零售業年主營業務收入需要在500萬以上,住宿和餐飲業 年收入需要在 200 萬以上),主要是連鎖品牌和大型商業,限額以下則包括了街邊小店、個體商戶等企業,這是低能級城市消費和鄉村消費的主要供給方,代表了真正的人間煙火氣和廣大的下沉市場。

這反映出中國今天消費的復雜性。一二线城市感受到的是消費增速低迷,甚至上海一度快接近兩位數負增長,但在三四五六线城市鄉村還有更大的下沉市場,那裏反而呈現出的是依然韌性甚至旺盛的消費需求。

二、背後的原因很大程度與房價和收入有關

消費分化的背後是居民收入和資產端的分化。

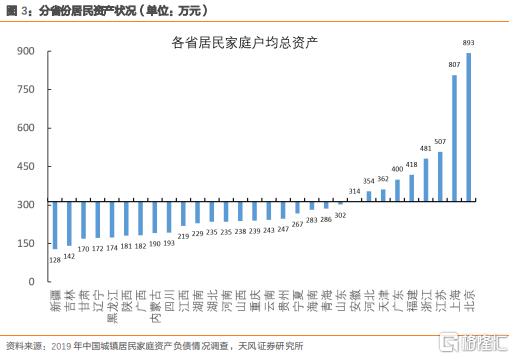

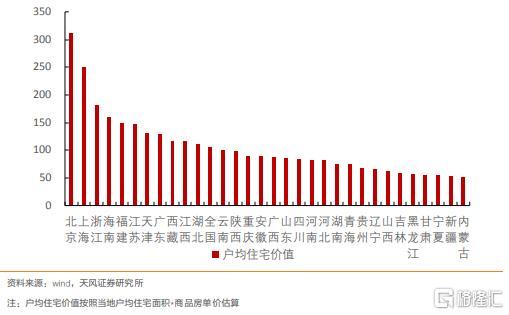

從資產端來看,房地產是居民最主要的資產,央行數據顯示2019 年戶均住房資產爲187.8萬元,佔居民家庭資產的59.1%。

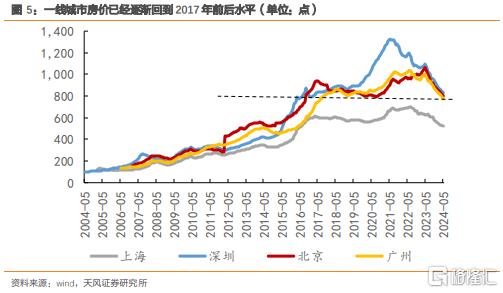

過去一年,一线城市房價相比二三四线城市,跌的更晚,也跌的更快。2024 年 7 月統計局 數據顯示一线城市二手住宅價格同比下跌 8.8%,二线、三线城市同比分別下跌 8.2%、8.1%。另外,相比於三四线城市,一线城市房價在 2023 年前後才开始明顯下行(深圳房價下行 相對較早),但下行幅度較快,目前北京、上海、深圳、廣州房價相較於此前最高點跌幅均超過了 20%。

2024 年 7 月全國房價已經跌回至 2017 年的水平,相比於 2021 年下跌了 12.6%,相比於 2019 年下跌了 10.2%。根據商品房銷售面積估算,大約有 46.1%的購房者出現了資產淨損失。

一、二线城市由於房價更高,資產淨損失的規模也更大。其中,中國最大的住房資產淨損失群體,可能是 2017-2023 年期間的一、二线城市購房者。

根據貝殼研究院發布的《2021 年新居住消費調查報告》,中國 35 個大中城市新房和二手房購房者平均年齡約爲 33.3 歲,具體到一线城市,新房和二手房購房者的平均年齡約爲 34.4 歲和 35.1 歲。

上面所說的 2017-2023 年期間的一二线城市購房群體,主要是 90 後的初次購房群體和 80 後的改善換房群體。這也是中國負債比重最高的群體。

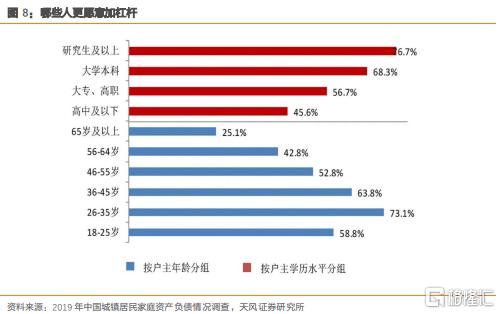

央行 2019 年調查數據顯示,居民家庭負債集中於中青年和高學歷家庭。受調查家庭中,戶主年齡爲 26-35 歲的家庭負債參與率最高(有負債家庭數/總家庭數),爲 73.1%;隨着年齡增長,家庭負債參與率逐漸下降,戶主年齡爲 65 歲及以上的家庭負債參與率最低,爲 25.1%。中青年群體的戶均債務規模、資產負債率、債務收入比也都高於其他家庭。

所以一二线城市的 80 後和 90 後,既是購房主力,也負債主力,在房價下跌的過程中,承受了最多的淨資產損失。

不同年齡、不同城市的居民,不僅資產增速和負債水平存在分化,收入增速也存在分化。

上半年個人所得稅增速-5.7%(佔就業人數不到 9%),但居民可支配收入增長 5.4%;可支配收入的中位數增速高於平均增速 0.5 個百分點。這些反映出一個事實:高收入群體的收入增速低於中低收入群體的收入增速。

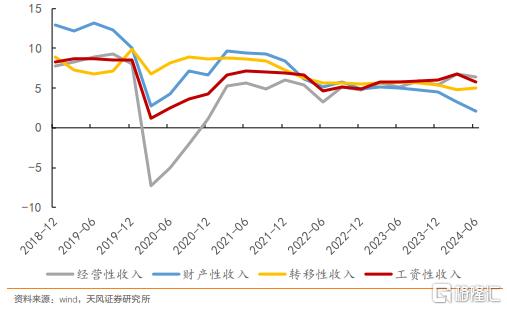

統計局數據顯示,經營性收入和工資性收入在近兩年間的增速,明顯好於財產性收入。今年上半年經營性收入增速爲 6.4%,在各種收入中增長最快,高於財產性收入 4.3 個百分點。工資性收入同比增長 5.8%,變化相對較小。

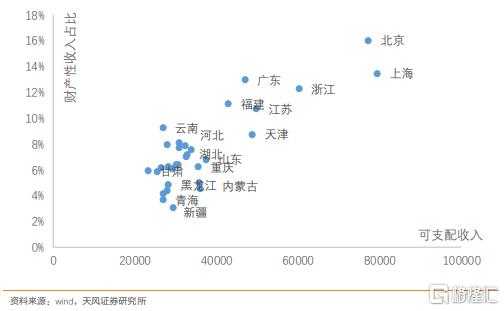

財產性收入(利息收入、出租房屋收入等)大幅回落對高收入群體的影響更大。2019 年央行報告顯示總資產前 20%家庭的金融資產持有率爲 87.9%,後 20%家庭的持有率僅有 29.8%。北京、上海、廣東的財產性收入佔可支配收入的比重爲 16%、13.5%、13%,寧夏、 青海、吉林、遼寧等地居民財產性收入佔比僅 3.1%、3.7%、4.4%、4.5%。

相比中高收入群體,低收入群體更依賴勞動所得的工資性收入和經營性收入,這兩類收入佔比高出中高收入群體 4.98 和 3.62 個百分點,其中工資性收入佔比爲 68%。

高收入群體,面臨的是收入增速下降、住房資產淨損失(2017 年以來的購房者,主要集中在高收入群體)、債務參與率高等問題,體現爲提前還貸和消費降級(限額以上的社零增速低)。

靠經營性收入和工資性收入爲主的中低收入群體,過去幾年沒有獲得槓杆驅動的資產增值, 但從 23 年开始收入改善,體現爲大衆消費旺盛(限額以下的社零增速高)和服務消費高增(2023 年服務零售同比增長 20%,2024 年 7 月累計同比增長 7.2%,顯著高於社零增速)。以農民工爲例,2023 年以來就業情況的好轉對收入和消費形成支撐,2023 年以來農民工調查失業率低於城鎮調查失業率 0.4 個百分點。

中國很大很復雜,不能從一线城市高收入群體的單一視角去觀察中國。從微觀體感去推知 宏觀情況,在今天正在快速轉型的中國並不適用,我們依然要從宏觀這個集合概念出發, 來理解經濟轉型的過程。

三、一些調查數據也提供了很好的補充

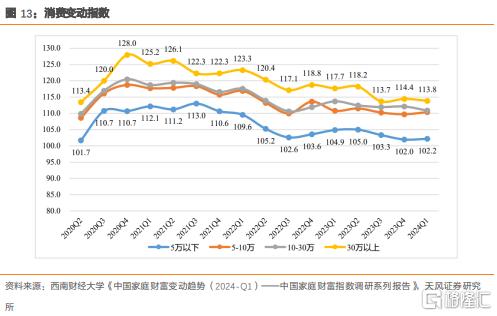

第一個調查是西南財大的中國家庭經入戶調查,2024 年高中低各收入分組家庭的消費整體增加,但最高收入和最低收入分組家庭的區別很大。

30 萬以上年收入家庭今年一季度的消費變動指數低於 2023 年四季度水平,但是 5-10 萬 元和 5 萬元以下年收入家庭的消費變動指數高於 2023 年四季度水平。

西南財大調查數據再次證明了前面的發現:一二线城市高收入有貸款家庭的消費增速持續回落,廣大中低收入家庭的消費持續恢復。

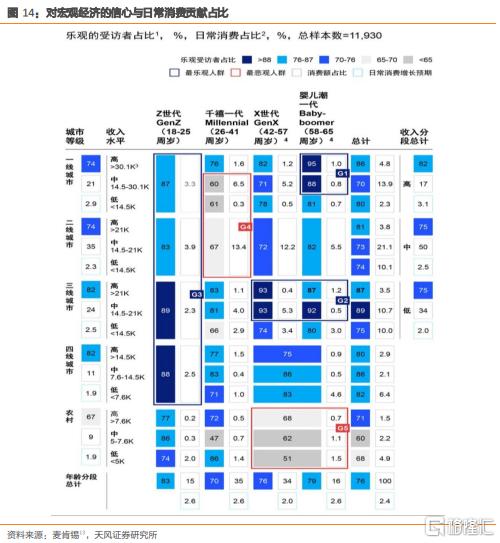

另一個調查數據來自麥肯錫,這個報告在過去幾個月流傳廣泛。麥肯錫調查了 11930 個樣本,涵蓋 1234 线城市和農村,高中低收入和各個年齡段,主要內容是被調查者的日常消費佔比和未來消費預期。

消費預期最悲觀的群體是一二线城市的三四十歲的“千禧一代”,即 80 後、90 後,這個群體經歷了房價的快速上漲,但是普遍帶有槓杆,买房需要貸款,經歷了房價的快速上漲和下跌。

消費預期最樂觀的群體是 58-65 歲的中高收入銀發階層和 25 歲以下的 Z 世代。銀發階層不僅沒有債務負擔,還有可觀的退休金收入,住房資產基本是靠分配或改造補償,而不是加槓杆購买,所以沒有太大負擔。

Z 世代(00 年以後出生)剛剛开始工作,有些甚至還沒开始工作,他們的父母是 42-57 歲 的 X 世代(60 後、70 後),父母購房時價格很便宜,貸款負擔不大,房產又出現了比較大的增值,因此 Z 世代還沒到开始負債的時間,資產上可能又有父母的支持,所以麥肯錫調 查顯示這個群體的消費預期也很樂觀。

另外,中高收入的三线城市的中年人(42-57 歲)和中老年人(58-65 歲)也是中國最樂觀的群體。三线城市的生活成本相對較低,房價也低,不需要槓杆买房,過去兩年的房價 下跌對三线城市的影響小於一二线城市,即使住房資產縮水,也沒有明顯的負擔感,所以普遍對未來日常消費增長預期較高。

人間煙火氣與消費降級是兩個群體,或許悲歡並不相通。

風險提示:收入變動超預期、資產降幅超預期、消費變動超預期。

注:文中報告節選自天風證券研究所已公开發布研究報告《天風宏觀宋雪濤:如何理解分化的消費數據》,分析師:宋雪濤S1110517090003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:如何理解分化的消費數據?

地址:https://www.iknowplus.com/post/141585.html