阿裏將“入通”,內地股民久等了!

無數內地投資者心念念已久的期待,終於快化爲現實了!

就在今天,阿裏巴巴正式宣布,新增香港爲主要上市地,將於8月28日在香港聯交所主板主要上市,並保持在香港、紐約雙重主要上市。

所謂雙重主要上市,是指兩個資本市場均爲第一上市地。阿裏之前已經在美股上市,後來又回港股只是以“二次上市”的身份上市,如今把港股也作爲主要上市地,地位是完全不一樣的。

更重要的是,它由此可以真正拿到了港股通的門票。市場預計阿裏將於9月9日正式進入港股通。

屆時,中國互聯網科技領域的兩大上市王者,以及美團、小米、快手等一衆互聯網巨頭將終於能在港股通聚首。

這將是內地投資者通過港股通正式“成爲”阿裏股東的盛宴時刻,也將會是阿裏價值重估的重大時刻。

01全民期待的重磅時刻

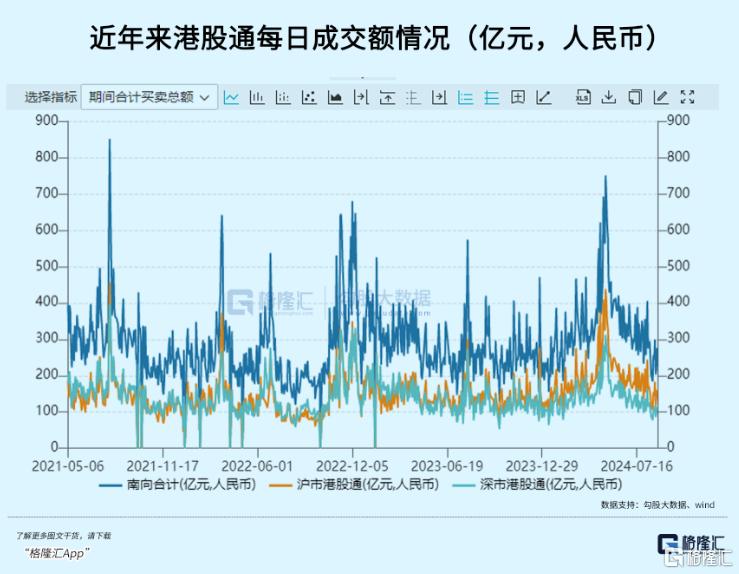

港股通已是港股市場最具活力、港股企不可或缺的交易通道。

截至目前,港股通自從开通以來南下資金已累計淨流入3.34萬億港元,如今港股通每日买賣交易額平均在300億港元左右,有時甚至能佔據港股全部成交的近一半份額,爲港股通企業帶來無比可觀的估值支撐和成交活躍度。

所以能被納入港股通,是所有港股企業最爲關切的榮幸。

此前我們在一文中提到,但凡進入港股通的互聯網巨頭,穩定時期的南向資金持股佔比總股本普遍有10%以上,以目前阿裏約1.45萬億市值作爲基數,港股通未來能爲阿裏帶來高達1450億港元的潛在增量資金。

彭博商業研究亞洲證券分析師Marvin Chan認爲,阿裏加入港股通將對該股產生積極影響,因爲內地投資者對該股的持股比例可能達到兩位數,與其他科技巨頭類似。

大摩的一份研報指出,在納入港股通後的前六個月,南向的增量流入可能高達120億美元,約佔阿裏巴巴總流通股的7%,從長遠來看,這個百分比可能會穩定在低百分之十幾。

即使是納入初期,南下資金也能爲阿裏很快帶來數百億的增量,這對於日均成交30多億港元的阿裏來說,將是一個非常巨大托底資金,並足以推動其股價長期上漲。

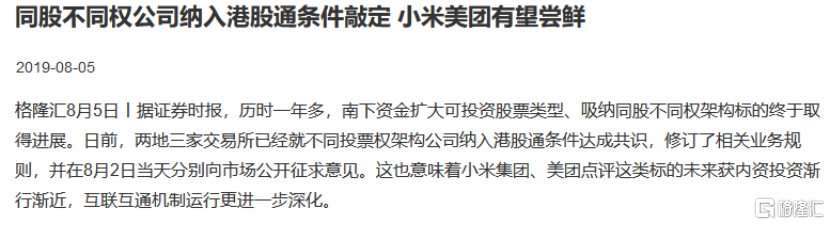

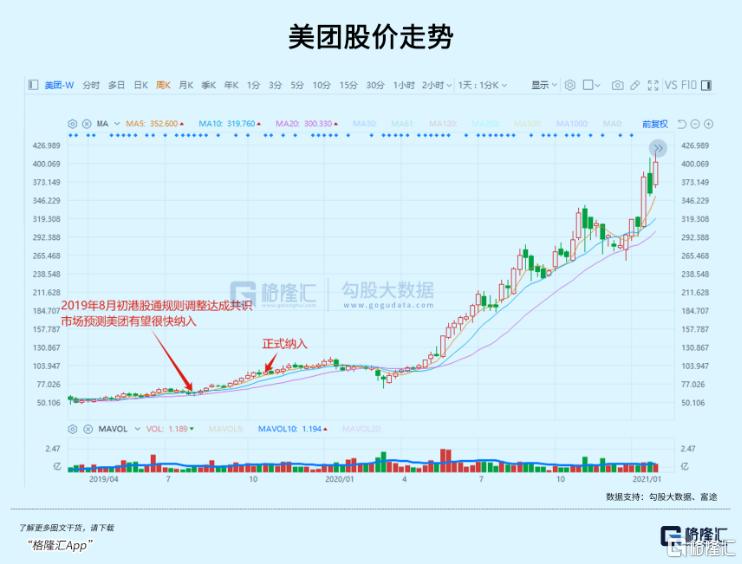

以騰訊、美團、小米三家代表性的大市值公司爲例,在進入港股通的初期,三者股價平均漲幅超了20%。實際上,美團當初在納入之前兩個月,兩地三家交易所就不同投票權架構納入港股通條件達成共識,市場就开始預測小米美團有望很快被納入。

其中美團的股價隨後开始連續上漲,從傳聞風起到最終被納入2個月後的期間,美團的股價實際上累計漲了超過70%。同樣,小米也累計上漲了約50%。

其實就在近期,阿裏有望即將納入港股通的猜測已經持續了一陣,阿裏的股價也由此出現了明顯走強。所以當阿裏被納入的初期表現,也不免令人充分期待。

不僅於此,阿裏屆時因爲進入港股通獲得大量南下資金买入的預期下,還會吸引其他機構基金和國際資本和投資者也跟着對其重新形成新的預期。

尤其是很多國際機構和境外個人投資者,此前他們擔憂阿裏在美股退市的潛在風險並不敢進行大量配置,如今阿裏將實現雙重上市消除了這個擔憂,肯定會提升他們重新對阿裏的配置興趣。

近期的國際投行機構已經开始着手行動了,基於阿裏有望納入港股通以及最新業績利好的預期,衆多機構也开始大幅提前加倉。

據美股機構投資者持倉披露顯示,高瓴旗下HHLR大筆买入了524萬股阿裏,較上季度持股數暴增3638.32%,使其成爲第三大持倉標的,在投資組合中的佔比從上季度0.02%躍升至5.98%。

知名投資人段永平的H&H國際也在二季度加倉了阿裏,增持比例爲7.9%。目前阿裏已爲其第四大持倉股。

電影《大空頭》原型Michael Burry旗下對衝基金Scion Asset Management 也在“爆买”阿裏,相應持股市值達到1116萬美元,佔其持股組合的21.26%,其成爲第一大持倉股。

02價值重估的巨大契機

阿裏自身一直以來被低估的內在價值,以及這兩年來的一系列積極變革成效,讓市場看到了更多的信心。

不可否認,近年來隨着宏觀環境發生重大變化、中國互聯網流量增量紅利減弱、電商平台之間競爭加劇等因素影響,阿裏也面臨了諸多的壓力。

不過阿裏並沒有回避這些困境和問題,最近兩年,阿裏不斷並及時進行一系列的業務和組織架構的战略調整和創新。

阿裏在2024財報中明確表示,要重新梳理战略優先級,收縮外部大量非核心業務及非核心投資,聚焦其電商和雲計算兩大業務,以更積極的姿態參與市場競爭,提升運營效率和市場響應能力。

改革效果是立竿見影的。

阿裏最新季度財報顯示,本季度淘天集團營收實現1133.73億元,經調整EBITA爲488.10億元,盈利能力保持穩固。同時,淘天集團的商品購买人數和頻次也在攀升,訂單量取得同比兩位數增長。GMV高個位數增長,淘天市場份額穩定。其中88VIP會員人數持續同比雙位數增長,會員規模超過4200萬。

同時阿裏跨境業務表現出強勁增長勢能,旗下國際數字商業集團(AIDC)收入同比增長32%至292.93億元。而得益於跨境業務增長和物流履約解決方案收入增長,菜鳥季度收入同比增長了16%至268.11億元。

此外,由於運營效率改善和業務規模提升,阿裏的本地生活集團也實現了大幅減虧,收入同比增長12%至162.29億元。

在當前國內外復雜宏觀因素相對不利,盡管阿裏的整體利潤仍面臨不小壓力,但這些業務收入能實現增長已足夠難能可貴,也反映了公司的战略轉型出現成效。

正如阿裏巴巴集團CEO吳泳銘在電話會議上表示, “我們已經看到各業務盈利能力的顯著提高,該趨勢還會持續,預估大部分業務將會在1到2年內陸續實現盈虧平衡,並逐漸开始貢獻規模化的盈利能力。”

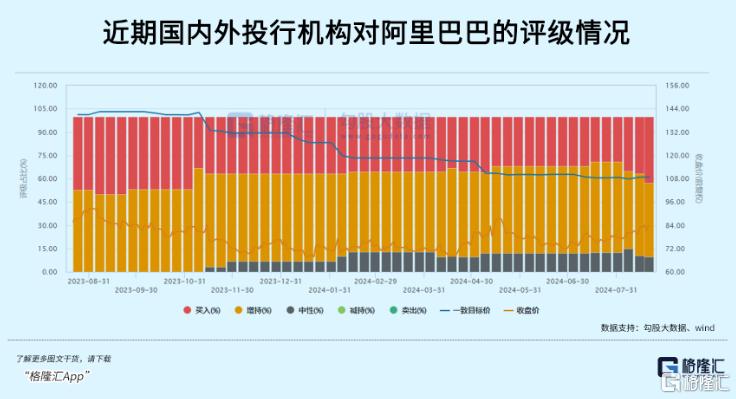

而就在阿裏發布最新業績公告的前後,國內就有15家及國際上包括貝萊德、野村、巴克萊銀行、大和、美銀證券等十多家投行機構對其更新評級,幾乎都是重申买入、增持或上調目標價的積極評級。這說明阿裏的改革措施和業績改善取得的成效被廣泛認可。

其實對於投資者來說,阿裏還有一個更值得被關注的重磅潛力業務——雲智能業務,也包括市場最爲關注的AI業務。

最新財季,阿裏的雲智能集團收入爲265.49億元,同比增長6%;經調整EBITA同比強勁增長155%,主要由公共雲業務的雙位數增長,以及AI相關產品收入持續錄得三位數同比增長。

盡管相對來說,這一塊業務的規模還相對不大。但我們不要忽視了當下時代的新背景——AI正在成爲全球最熱的科技潮流。

雖然當前的AI領域,市場公認以英偉達、微軟、蘋果、谷歌等美國幾大科技巨頭霸佔鰲頭,但實際上中國不少的科技巨頭同樣有着長足的優勢。

阿裏是中國唯一一家同時擁有領先AI雲服務和規模最大的开源AI模型公司。阿裏全新开源模型通義千問Qwen2-72B性能領先,登頂全球最強开源模型。

阿裏的AI技術也早已經深度融入其電商、物流、雲計算等核心業務中,搭建起了極爲豐富的AI生態。近期財報數據顯示,得益於阿裏的AI生態不斷構建完善,其AI的業務已經在呈現高速增長態勢。

在全市場都在竭力發展AI的大時代,阿裏AI生態的未來成長空間無疑是非常值得期待的。只是由於近年來市場更多的關注點落在了阿裏電商業務競爭格局的擔憂影響,沒有給阿裏AI充分合理的價值溢價。

但如今隨着阿裏的战略調整改革,電商業務重新煥發活力,以及即將獲得納入港股通,這一塊業務也即將跟隨阿裏整個體系一起迎來價值重估的重大契機。

03港股通和阿裏的新起點

衆所周知,未來全球國家的競爭,是科技實力的競爭。其中互聯網可以說是最爲集先進科技大成的核心領域。

對投資者來說,互聯網科技巨頭,代表的不僅是國家的未來科技競爭力,更代表的是無比巨大的、不容錯過的投資價值。

而當前中國的互聯網科技核心企業,大量集中在港股市場,尤其騰訊、阿裏、美團、小米等各領域最核心的巨頭,也只有能在港股或美股买得到。而內地投資者唯一能參與投資這些企業的,除了少部分的跨境基金,唯有通過港股通渠道。

我們希望港股通裏更多這樣的互聯網科技企業,如同已經納入的騰訊、美團、小米等巨頭一樣,與全國投資者一同分享價值成長回報。

同時,我們也更加渴望,這些代表中國互聯網科技最有實力的上市企業,能真正成爲香港或者中資市場的中流砥柱,如同在美股的“mag7”七姐妹一樣,不斷引領中國科技的發展,引領時代的潮流。

我們也期待,阿裏納入港股通的時刻,會是“中資七姐妹”帶領港股市場從此走出下跌陰霾的开始。

標題:阿裏將“入通”,內地股民久等了!

地址:https://www.iknowplus.com/post/140054.html