Q2淨利同比下滑,網易大跌近13%!長线精品路徑下股價能否反彈?

隔夜美股收盤,網易大跌超11%,承接昨夜美股跌勢,今日港股網易繼續大幅低开,盤中股價一度下跌逾14%最低至121.8港元,截至發稿,網易跌近13%,股價創年內新低。

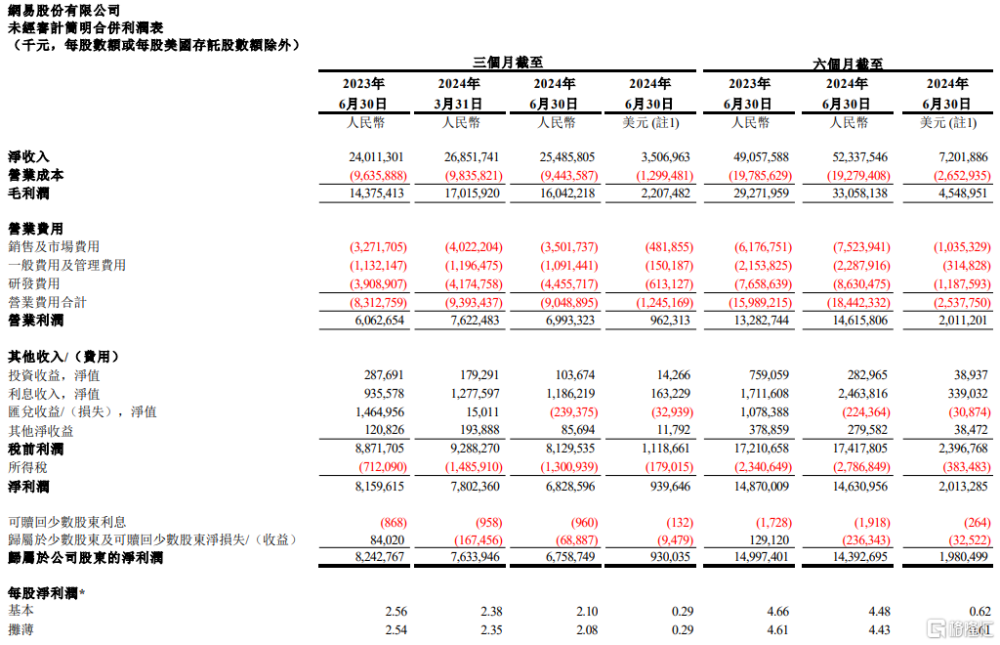

消息面上,昨日港股盤後,網易發布的財報顯示,Q2公司淨收入255億元,同比增長6%,歸屬於公司股東的淨利潤78億元,整體業績保持穩健增長。

值得注意的是,二季度,網易研發投入45億,研發投入強度超17%,領先行業。摩根大通、花旗、高盛等多家機構發布研報,給予網易增持或买入評級,認爲其研發能力雄厚,長线精品不斷翻紅、新品布局多元化,中長期運營將保持強競爭力。

Q2遊戲業務穩健增長

具體來看二季度網易業績:

二季度網易營收255億元,預估261.2億元,同比增長6.1%。

分業務來看,二季度網易主力引擎——遊戲及相關增值服務淨收入201億元,同比增長6.7%,其中手遊同比增加16%,端遊同比增加4%。

有道和音樂業務分別獲得13億和20億元營收,其中有道的經營性現金流淨流入也創歷史新高。

經調整歸屬於公司股東的淨利潤爲78億元,去年同期爲90億元,同比下降13.3%。

基本每股淨利潤0.29美元,非公認會計准則下基本每股淨利潤爲0.33美元。

營業費用合計爲90億元,同比增加8.9%。

此外,網易還公布了其股份回購計劃的最新進展,截至2024年6月30日,公司已購买了約11.9百萬股美國存托股,共計約11億美元。

機構看好網易長线精品的盈利

在消費增速大幅放緩的背景下,遊戲行業的增長也呈現出頹勢。《2024年1—6月中國遊戲產業報告》顯示,今年第二季度國內遊戲市場我國自主研發遊戲實銷收入1177.36億元,同比減少3.32%。

不過,近日現象級產品《黑神話:悟空》的出現對中國遊戲產業充滿了積極意義。其中,《黑神話:悟空》研發長達6年,這也意味着好產品的湧現需要漫長的周期。

畢竟遊戲行業十分倚靠前期核心技術積累,只有不斷積澱才有可能實現後期的厚積薄發。遊戲公司在當下的環境背景,只有不斷地投入進行創新,才會迎來豐收。

從創新方面來看,截至2024年Q2,網易已經連續8個季度研發投入強度超15%,二季度研發投入45億,研發投入強度超17%。

包括摩根大通、花旗、高盛等在內的多家投行分析指出,隨着網易二季度進入全年新遊密集上线期,以及具備長期研發、發行經驗能力,有助於在中長期中獲取穩定盈利。

其中,國金證券認爲,遊戲市場進入存量階段,促使行業從粗放型發展轉向精細化運營,長线精品遊戲重要性日益凸顯。網易擁有《夢幻西遊》手遊、《第五人格》《率土之濱》等長线精品遊戲,具備長期研發或發行經驗、多業態衍生能力,能夠爲公司提供業績支撐和新產品研發時間窗口、中長期獲客成本較低,保持穩定增長。

摩根大通上調了對網易今明兩年網絡遊戲收入增長的預期至11%,並再次確認網易爲其在中國網絡遊戲行業中的首選投資對象;不過,該行料網易短期股價可能會波動,因第二季度財務表現遜色及和遞延收入疲軟而承受壓力,這可能會令投資者擔公司今年第三季及第四季度遊戲收入。

標題:Q2淨利同比下滑,網易大跌近13%!長线精品路徑下股價能否反彈?

地址:https://www.iknowplus.com/post/140053.html