用AI新質生產力破局經濟

加大新經濟、新基建、新質生產力的發展力度,是未來經濟的“新解法”。也能在擴大總需求的同時提供更多優質生產力供給。

人工智能是新質生產力的重要代表領域。“AI+”可以賦能千行百業,也是推動新質生產力在各行業拓展的重要引擎。

從過去兩年“百模大战”、“大模型內卷”到今,AI开始在各行業領域沉澱、落地。如果說AI發展已經進入下半場,那么未來的發展重點一定是——“AI向實”、“AI落地”,找到AI超級應用,提供更多to B和to C端的解決方案。

在這個過程中,要發揮優質新質生產力供給方的領先帶頭作用,讓“鏈主”企業培育更多新質生產力獨角獸、助力新質生產力。以“新”促新,以“智”提質,讓更多的企業、個人都能享受到人工智能帶來的效率紅利。

1

經濟動能轉換,新質生產力是重要抓手

7月政治局會議表示,“當前外部環境變化帶來的不利影響增多,國內有效需求不足,經濟運行出現分化,重點領域風險隱患仍然較多,新舊動能轉換存在陣痛”。

在動能轉換階段,我們仍需要保持一定的經濟增速,在發展中解決問題。加大對新經濟、新質生產力的支持力度,貨幣配合,迅速、大力、重落實。有了明晰、正確的大方向,中國必能培育出新的經濟增長點,實現以新質生產力爲核心動能的良性發展模式。

人工智能是新質生產力的重要組成部分。要發展新質生產力,必須充分發揮好人工智能的引擎作用,以“新”促新,以“智”提質。以“新”促新,就是要加快人工智能新技術、新產品、新業態的培育,創造新的增長機會;以“智”提質,則是充分利用人工智能爲傳統行業,特別是制造業的提質增效、轉型升級賦能。

未來要讓每一家企業、每一個個人都能享受到人工智能帶來的效率紅利,都能成爲創新和創造的主體;讓千行百業都能實現提質增效,創新發展,從而推動整個社會生產力的躍遷發展。

2

人工智能是最重要新質生產力,AI下半場最重要的是“向實”

2.1 AI上半場看芯片和大模型,下半場在產品應用和解決方案

人工智能上半場,算力端成最大受益者,商業化應用勢頭初顯。

2023年ChatGPT开啓全球人工智能落地元年,大模型進入“煉丹”時代。全球科技行業的算力需求激增,上遊芯片端成爲最大受益者。GPU行業龍頭英偉達2024年Q1實現營收260億美元,同比增長262%,淨利潤達到148.1億美元,同比上升628%。但是與之對應的是,大模型企業面臨應用難題,商業化瓶頸下難實現盈利。以全球代表的OpenAI爲例,其雖能創造預計10億美元的年營收,但由於模型算力和訓練成本高昂,至今未實現盈利。爲此,OpenAI一方面進行了管理層變革,專注於在AI商業化和拓展市場方面的投入;另一方面推出Sora、GPT-4oMini等差異化模型來探索AI模型的多樣化應用場景。

隨着AI技術趨近成熟,大模型泡沫出清,人工智能時代紅利將逐步向下遊轉移。類比移動互聯網時代來看,從上遊的工業技術突破到下遊消費者受益的產品與服務普及是移動互聯網發展的主线。20世紀70至90年代的半導體革命推動了計算機技術的進步,移動通訊領域難題得到解決;21世紀初的個人PC業務興起則开啓了互聯網、移動手機和電子商務的浪潮。

人工智能下半場也將聚焦於產品與服務的智能化升級,AI終端應用趨於成熟,促進實體經濟的發展和各產業的效率提升。一是發展提升智能生活體驗與個人生產力的硬件消費品,比如AI PC、AI 眼鏡、智能汽車等終端產品的落地。二是以提升企業生產效率爲目標,爲企業構建智能體融合;提供制造、醫療、能源優化管理、供應鏈管理、新型智能網聯基建等企業級方案。

AI向實際應用落地成爲行業共識。發展公共AI、個人AI、企業AI,三類智能體共存互補的混合式AI的趨勢逐漸明朗,越來越多的生態系統領軍企業开始布局和推動個人智能體和企業智能體的相關开發和應用。在該領域,聯想集團是國內率先認准並確立混合式人工智能愿景的廠商。

個人端,AI PC引領消費電子行業復蘇,比如聯想集團就布局早、佔據個人AI業務先機。AI PC是幫助個人實現個性化人工智能的第一步,是通過將AI模型引入電腦部署,借助生成式AI進一步拓展PC能力的劃時代產品。其初步功能有:①AI輔助辦公、會議紀要;②AI輔助創作繪畫、文案生成等;③個人知識庫、知識問答、本地搜索等。2024年Q2全球PC出貨量升至6280萬台,同比增長3.4%,結束了七個季度的同比下滑;其中AI PC出貨量達到880萬台,佔總出貨量的14%。聯想集團是全球出貨量最高的PC廠商,整體份額達到22.7%,高端產品佔比達31.6%。聯想集團在行業率先定義了具備5大特性的AI PC,並領先高通、英特爾和微軟發布了AI PC產品,覆蓋旗下所有產品线。2024年聯想集團預計進一步鞏固在全球AI PC市場的領先地位。

企業端,AI方案以“智”提質,用新質生產力賦能中國制造。尤其是科技企業爲制造業的提質增效、轉型升級賦能,推動中國制造邁向全球產業鏈和價值鏈的中高端。比如,在全球科研的智能駕駛前沿領域,聯想集團作爲新質AI生產力課代表,爲賽車制造商路特斯進行智能化生產升級,提供了獨特的AI視覺檢測解決方案。該方案創新式地採用了在公有雲上進行AI模型訓練、在本地和邊緣側部署推理單元的方式,通過AI驅動的質量檢測,實現了缺陷檢測准確率達99%的高水平,極大程度減少了智能汽車上路的風險。

AI引領中國新質生產力出海,更好提供海外服務。作爲在中國信息產業發展了40年、全球化20年的企業,聯想集團是中國第一批國際化、全球化的企業。憑借“全球資源、本地交付”的韌性供應鏈,聯想集團的業務已遍及全球180個市場,在全球共有30多家制造基地,與5000多家供應商开展良好穩固合作。在中東,聯想集團與沙特阿拉伯公共投資基金(PIF)旗下的Alat埃耐特達成战略合作,在沙特新建個人電腦與服務器制造基地。IDC預計,到2027年,中東和非洲地區的信息技術和企業服務市場規模將接近400億美元。聯想集團作爲該地區最大的個人電腦制造商,市場份額近30%,將神華智能制造轉型經驗帶向海外的同時,增強自主企業的全球供應鏈韌性和靈活性,引領中國新質生產力出海。

2.2新摩爾定律時代,人工智能研發體系決定未來競爭力

人工智能的“新摩爾定律”正在形成,AI技術的快速迭代決定了研發轉化及時性強、研發投入可持續性高的企業將構築起核心競爭力。信息時代的摩爾定律決定了處理器的性能每隔18個月翻一倍,人工智能時代的“黃氏定律 (Huang’s Law)”則預測AI用GPU性能將實現逐年翻倍,比摩爾定律速率更高。這意味着相應的AI模型、應用、解決方案的开發需求也將成倍增長,AI行業全產業鏈的競爭速率升維,各環節的研發資源和效率要求也提高。

培養AI人才與堅持長期研發投入,對AI項目的預備投入、分批次驗證、階梯式孵化與成果轉化是AI下半場競爭的壓艙石。新質生產力所需的“高精尖缺”科創人才、應用型人才、技術工人等“紫領”人才也是AI產業發展所需要的。中國企業中,聯想集團在AI研發布局和“紫領”培養方面有許多成果和啓示型經驗。在研發方面,聯想集團採用三級研發體系,始終圍繞人工智能和計算兩大錨點技術加大投資力度:①產品事業部主要負責未來1~2年的產品研發和創新;②聯想研究院主要負責未來2~5年的前瞻性研究,創新成果直接支持事業部的產品創新;③創投集團聚焦內部孵化風險投資,關注未來5~10年的科技產業發展。聯想創投對新質生產力核心領域的硬科技獨角獸類企業的投資孵化成功率超過25%,數量超過50家,賦能被投企業加速推進大模型、傳感器等產品的產業化落地。2024年一季度,聯想集團的研發投入同比增長6%。未來三年還將投資10億美元以加速AI升級與企業全球化部署。

3

新質生產力需要培育獨角獸,更呼喚龍頭鏈主企業成爲“AI課代表”

龍頭企業對於推動新質生產力的形成更是具有特殊意義。這不僅是因爲龍頭企業自身的創新研發實力和驅動力使其更符合新質生產力的內涵;更是因爲龍頭企業更有責任與能力去帶動全產業鏈的協同發展與智能化轉型,帶動全產業增強新質生產力屬性。

龍頭企業帶動全產業加速形成新質生產力有兩個渠道,一是龍頭企業通過其CVC角色支持新質獨角獸的早期發展;二是龍頭企業通過“鏈主”角色帶動產業上下遊新智化轉型。

3.1 培育新質生產力獨角獸,龍頭企業是重要力量

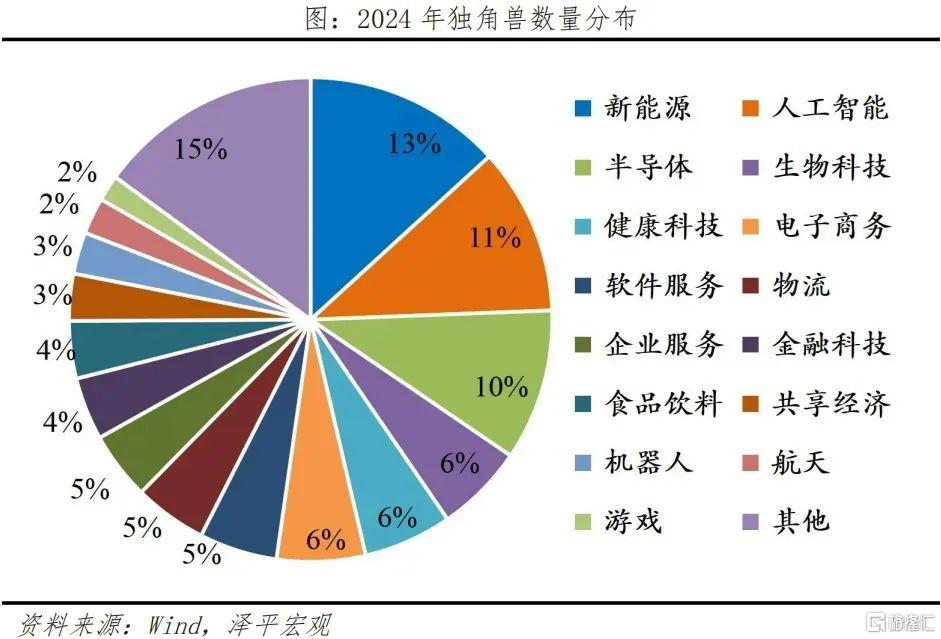

獨角獸數量是判斷一國未來產業競爭力的最直觀指標之一。發展新質生產力,科技創新是源泉,硬科技中小企業是生力軍,而獨角獸則是其中的排頭兵。

根據澤平宏觀《中國獨角獸排行榜》,2023年我國獨角獸整體規模超13萬億,2024年爲8.4億。獨角獸總估值下降明顯,主要是三個原因:一是當前資本市場環境處於修復期;二是上市退出等路徑不清晰,一級市場項目投資意愿降低;三是海外對中資企業政策有不確定性,海外上市後也面臨估值下降風險。

從一級市場看,私募股權投資市場的資方越來越傾向於投資更爲成熟、更容易商業化的企業,整體投資階段後移,對於投早、投小、投硬科技缺乏動力與耐心。這是阻礙我國獨角獸企業培育與發展的重要原因,壯大“耐心資本”則是有效的破解之道。

“鏈主”企業充當CVC角色,或是耐心資本的重要來源。龍頭企業具備相當的資金體量,並且相比PEVC具備更深刻的產業認知和產業情懷。因此,當“鏈主”企業進入創投領域,往往更能“從產業中來到產業中去”,充當耐心資本,投資並培育獨角獸企業,而後者則是發展新質生產力的重要力量。

拿聯想集團舉例,聯想集團旗下的聯想創投近年來在私募股權投融資市場逐漸活躍,並且有不錯的表現,是“鏈主”企業CVC的典型案例。數據顯示,聯想創投是唯一“新質獨角獸”投資孵化成功率超過25%、且數量超過50家的CVC機構。除了“投硬科技”之外,聯想創投近4成投資項目都是在企業A輪融資前進入,呈現出“投早投小”的投資偏好,具有“耐心資本”的特徵。

與PEVC不同,CVC往往並非單純爲了財務回報,同時也是出於完善供應鏈和產業生態等方面的訴求,與被投資企業在業務、研發等層面深度聯動。於聯想集團而言,“從產業中來到產業中去”使其更有能力識別硬科技潛力股並給予更有效與更適配的投後管理,助力初創企業成長壯大。

3.2 龍頭企業更好發揮“鏈主”角色

龍頭企業在產業鏈中處於核心地位,是整個產業鏈的“鏈主”企業,能夠帶動上下遊企業共同發展。這種帶動作用不僅可以提升整個產業鏈的效率和競爭力,還能促進新質生產力的全面提升。“鏈主”企業是需求的最开端、供給的最末端,爲整個供應鏈提供原動力,並確保供應鏈各環節橫向之間、縱向之間的穩定接續,維持整個供應鏈生態的價值流轉,大幅增強相關產業鏈、供應鏈的韌性。

聯想集團是典型的“鏈主”企業之一,較一般制造企業,聯想集團有更長的上下遊產業鏈、更高的安全可靠和自主可控性。其積極承擔“鏈主”責任,帶動產業鏈協同發展和智能化轉型,力求建立一個全價值鏈協同、共享共贏的生態圈,激發產業活力。聯想集團已與400多家供應商建立了數字化平台;深度融入產業鏈各個關鍵環節,賦能中小企業數字化、綠色化轉型,共享創新資源,推動科研成果轉化,全方位助力中小企業成長;同時 吸引供應商夥伴集聚,形成完整供應鏈生態圈。例如,聯想集團合肥產業基地自落地合肥後,就鼓勵供應商夥伴在其周邊設廠、擴大投資,形成“4小時產業圈”,即圈中大部分電腦配件配送時間不到4個小時。

中國經濟已經到了發展動能轉換的關鍵時刻,而全力發展新質生產力就是在建立新的動能體系。龍頭企業是加速新質生產力形成的重要力量,當更多具有實力與責任感的龍頭企業發揮作用,腳踏實地做好自身新質生產力發展的同時,能夠以一帶多,帶動全產業鏈發展轉型,中國新質生產力體系建成指日可待。

標題:用AI新質生產力破局經濟

地址:https://www.iknowplus.com/post/139864.html