紅利策略在美股市場的表現如何?

投資要點

一、 紅利策略在美股市場的表現如何?

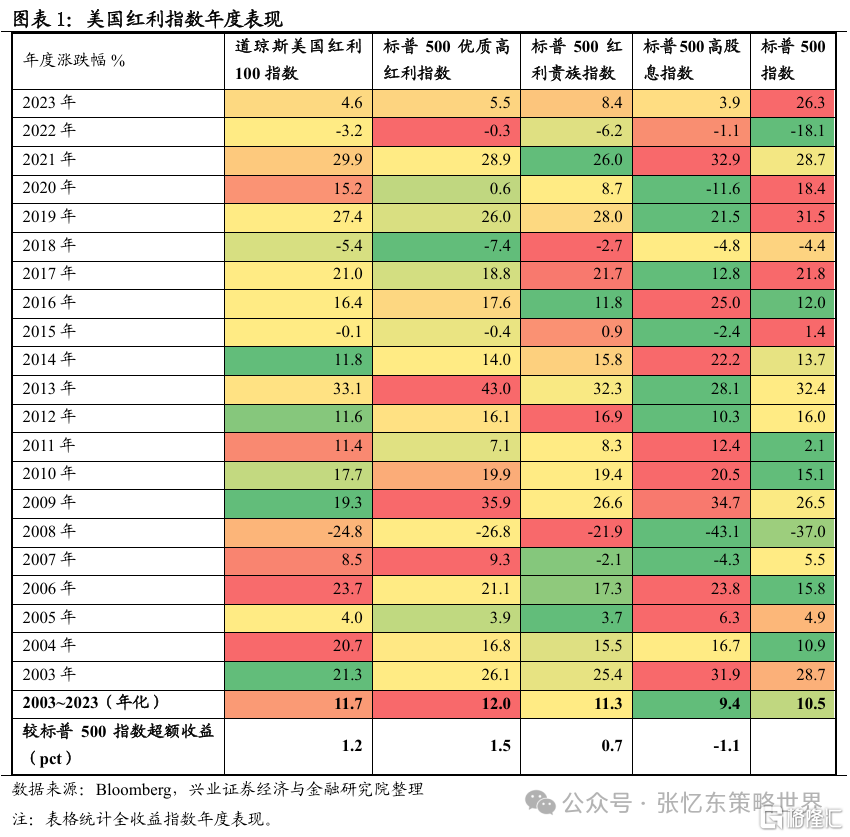

1.1、長期以來紅利策略在美股市場表現優於標普500指數且穩定性更高

長期以來,美股紅利策略能夠取得優於大盤指數的表現。近二十年維度下,道瓊斯美國紅利 100 指數、標普 500 優質高紅利指數、標普 500 紅利貴族指數、標普500高股息指數、標普500指數的年化回報分別爲11.7%、12.0%、11.3%、9.4%、10.5%。其中,標普 500 優質高紅利指數的年化回報超過標普500指數1.5pct。

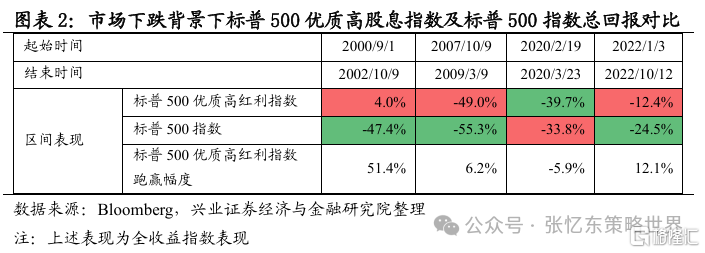

在美股市場下跌階段,標普500優質高紅利指數往往能夠取得更好的回報。2000年以來,美股市場出現過四輪大跌時期,對應時間區間分別爲2000年9月至2002年10月,2007年10月至2009年3月、2020年2月至2020年3月以及2022年1月至2022年10月,上述區間內標普500指數(全收益)的表現分別爲-47.4%、-55.3%、-33.8%、-24.5%,而標普500優質高紅利指數(全收益)的表現分別爲+4.0%、-49.0%、-39.7%、-12.4%。

1.2、標普500優質高紅利指數與標普500指數分階段表現對比

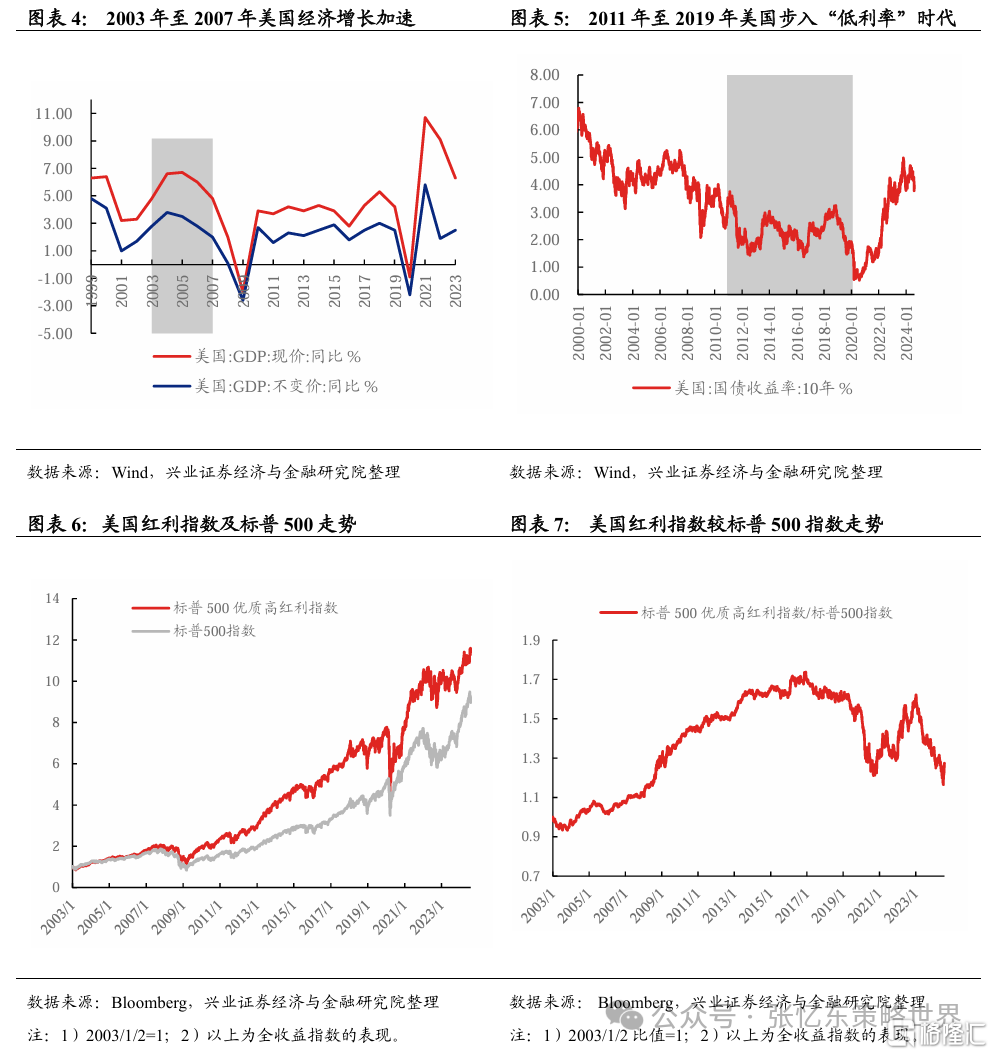

分階段來看,不論是2003年至2007年美國經濟強勁的階段,還是2011年至2019年的低利率階段,標普500優質高紅利指數較標普500指數均有超額收益。1)2003年至2007年,美國經濟強勁,期間標普 500 優質高紅利指數的年化回報超過標普500指數2.4pct。2)2011年至2019年,美國步入低利率時代,期間標普 500 優質高紅利指數的年化回報超過標普500指數0.8pct。

二、 紅利策略的回報來自哪兒?

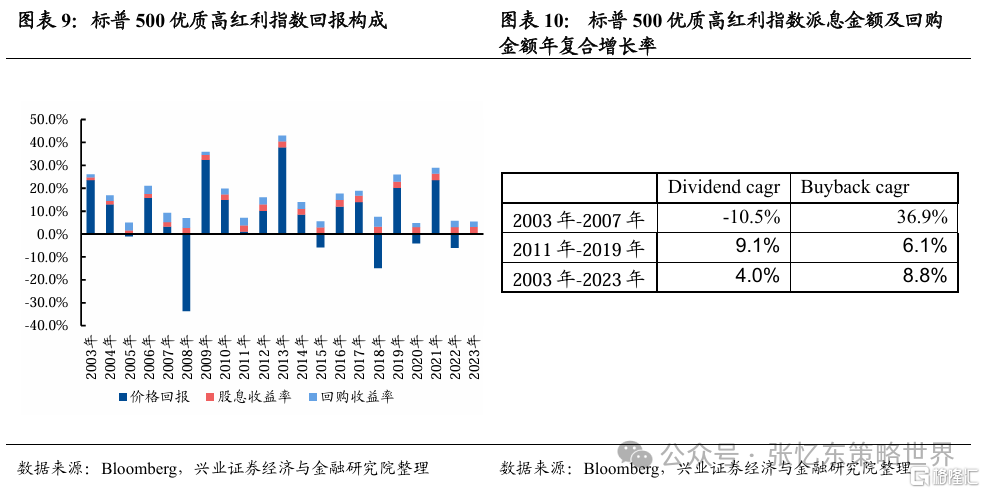

2.1、標普 500 優質高紅利指數回報拆分

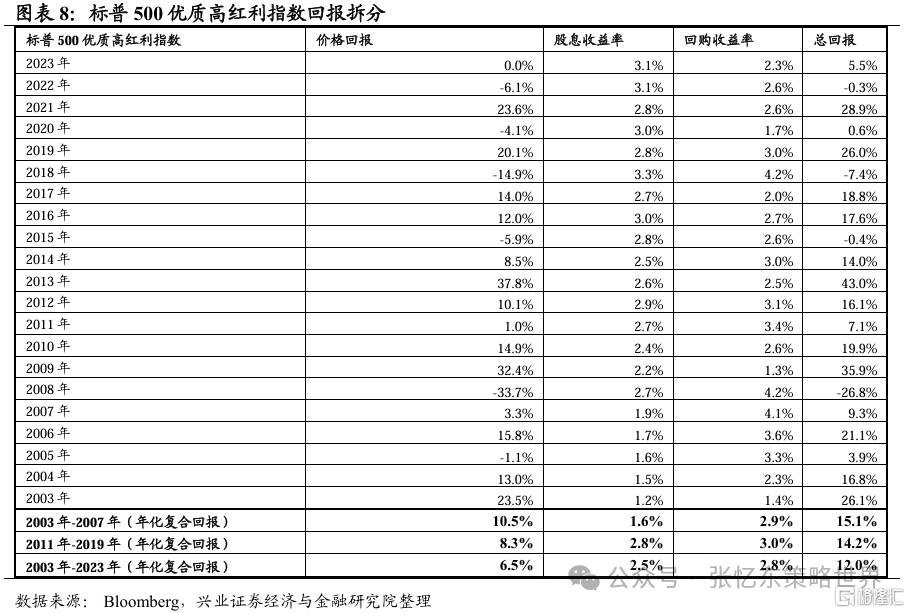

美國經濟增速強勁時期,回購收益率及價格回報是其總回報的主要支撐。2003年至2007年美國經濟具韌性,期間標普 500 優質高紅利指數年化回報爲15.1%,來自價格及回購的收益率分別達10.5%、2.9%,來自股息的收益率爲1.6%。

“低利率”時期,其股息回報則有所擡升。2011年至2019年美國“低利率”時期,標普 500 優質高紅利指數年化回報爲14.2%,股息收益率、回購收益率及價格回報分別爲2.8%、3.0%、8.3%。

2.2、標普500優質高紅利指數分行業股息及回購回報分析

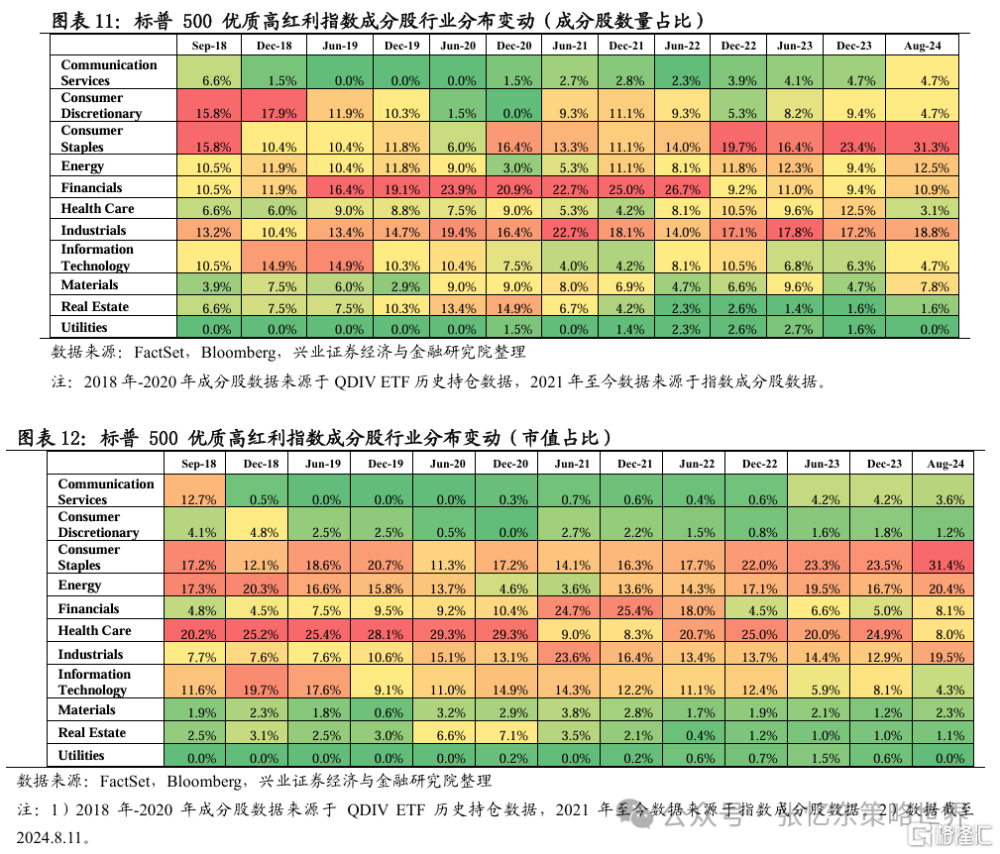

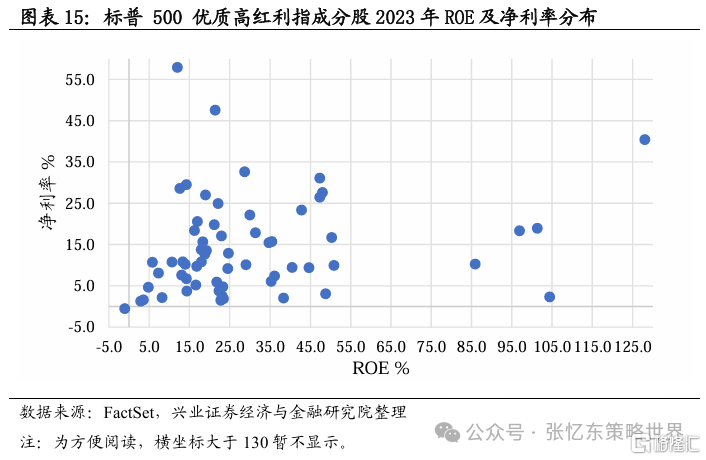

從當前標普500優質高紅利指數行業分布來看,1)從成分股數量佔比角度來看,成分股中屬於核心消費品、工業、能源業的個數最多;2)從市值佔比來看,核心消費品、能源業、工業的市值佔比最高。

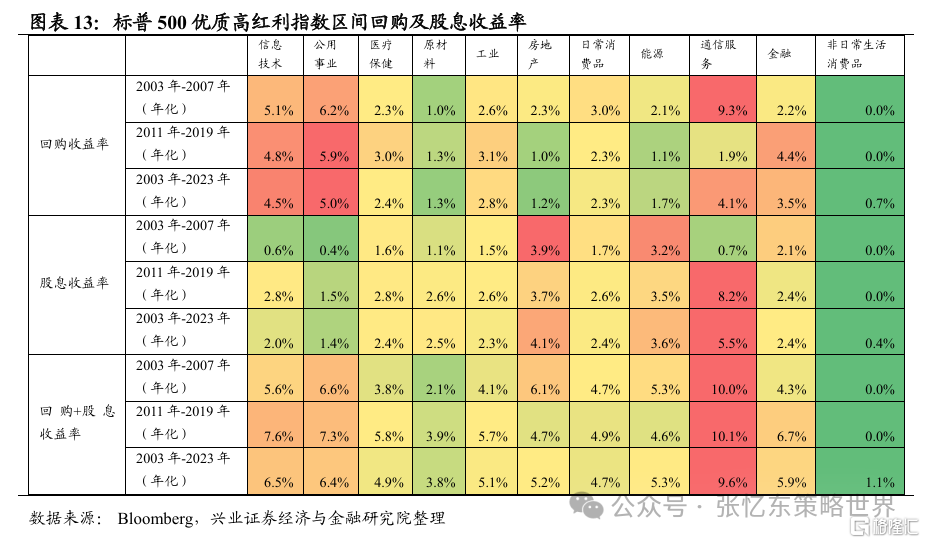

分行業來看,不論是經濟強勁的階段還是低利率時期,通信服務行業的回購+股息收益率較其他行業遙遙領先;拆分回購及股息收益率來看,公用事業及信息技術行業的回購收益率較高,房地產、能源行業的股息收益率較高。

三、紅利策略的投資思路

3.1、以標普500優質高紅利指數看紅利策略的投資思路

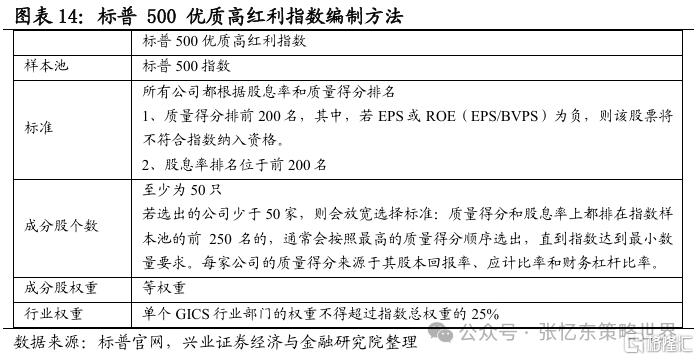

從標普 500 優質高紅利指數的編制方法來看,其兼顧了標的的質量以及股息率。質量方面:標普 500 優質高紅利指數挑選高ROE、低Accruals Ratio及低Financial Leverage Ratio的標的。股息率方面:挑選未來12個月預測股息率(indicated annual dividend yield)較高的標的。

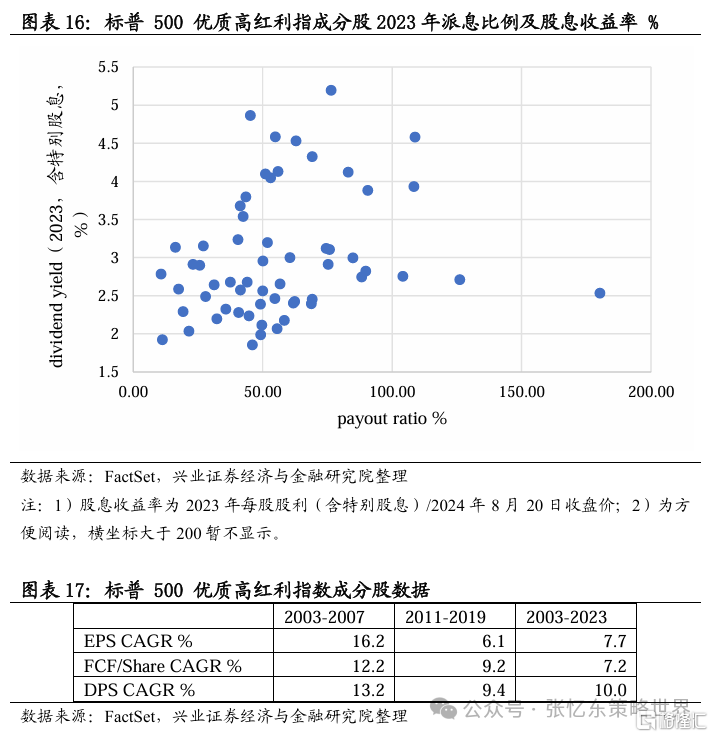

成分股每股股利具有較高的年復合增速。2003年至2023年期間,標普500優質高紅利指數當前成分股每股股利年復合增速中位數接近10%,其中,2003年至2007年美國經濟增速擡升的時間段內,其每股股利CAGR更是超13%。

其背後主要有穩定的盈利能力、較高的盈利增速、充裕的自由現金流以及優秀的股權文化支撐。1)穩定的盈利能力:2023年標普 500 優質高紅利指數當前成分股的ROE中位數爲23%。2)較高的盈利增速:近二十年維度下,標普 500 優質高紅利指數當前成分股EPS年復合增速中位數近8%,且2003年至2007年,其EPS年復合增速中位數甚至超16%。3)充裕的自由現金流:近二十年維度下,標普 500 優質高紅利指數當前成分股每股自由現金流年復合增速中位數超7%,2003年至2007年期間更是擡升至12%。4)優秀的股權文化:標普 500 優質高紅利指數當前成分股2023年的年度派息比例的中位數爲53%。

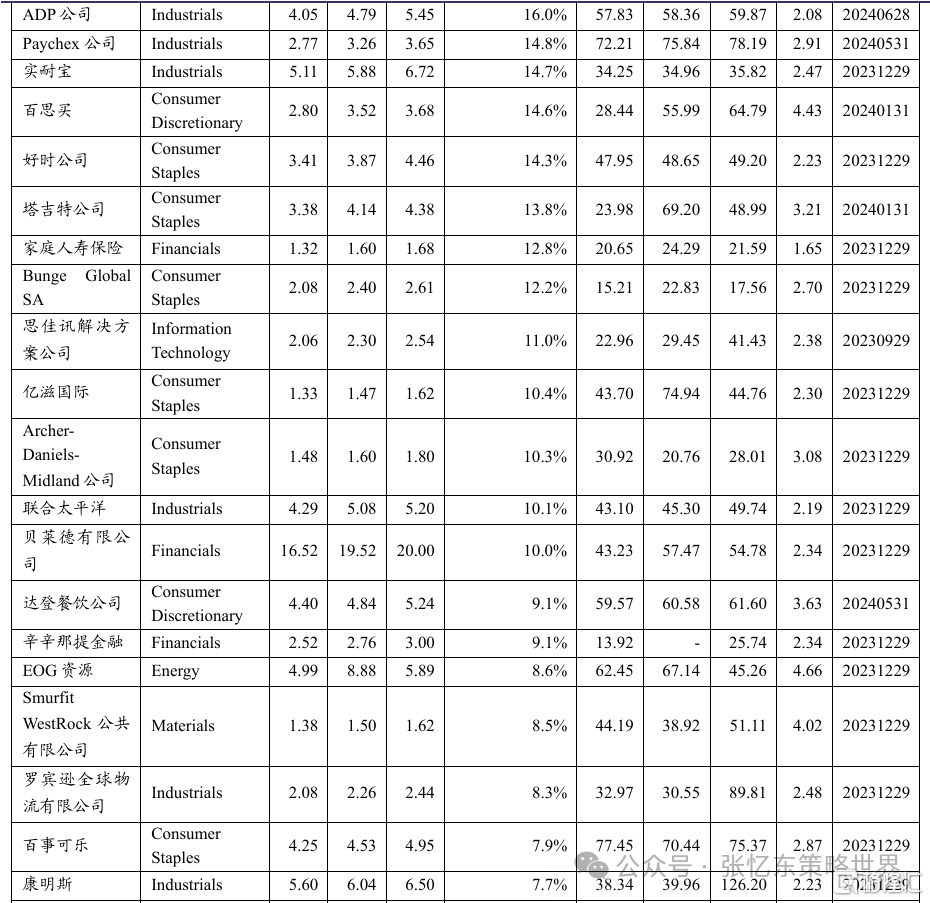

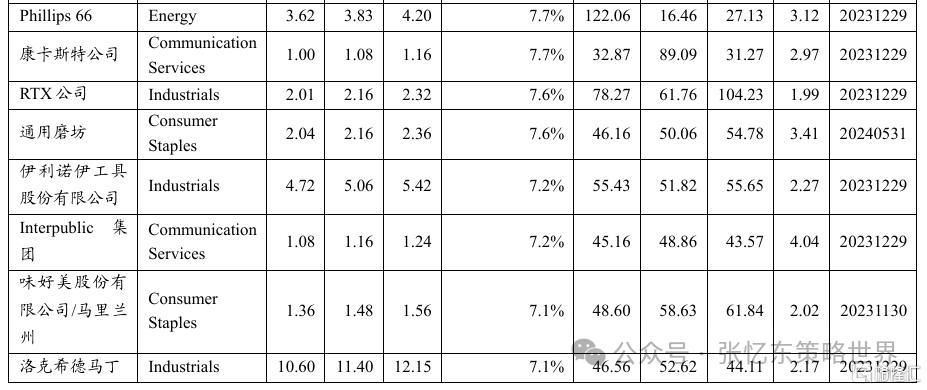

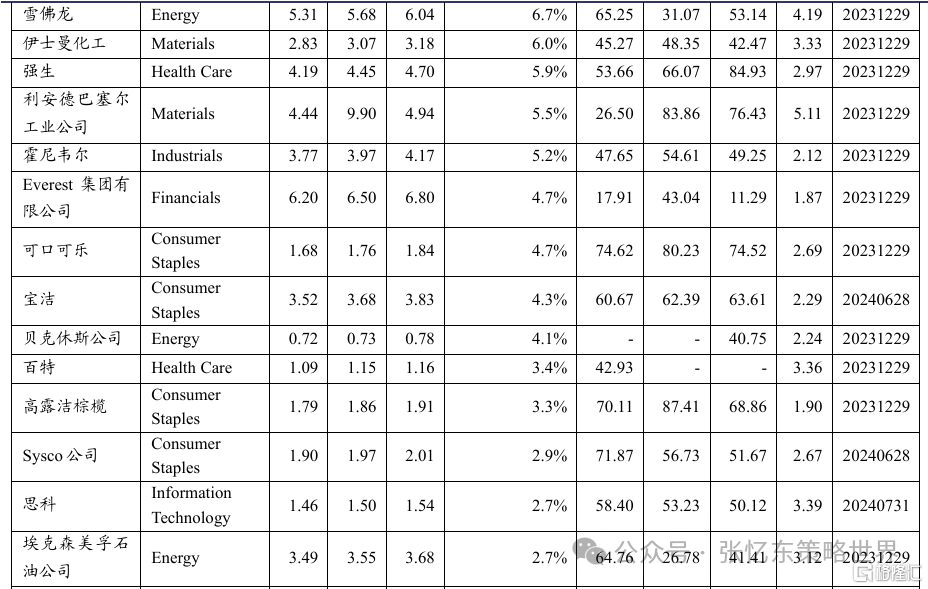

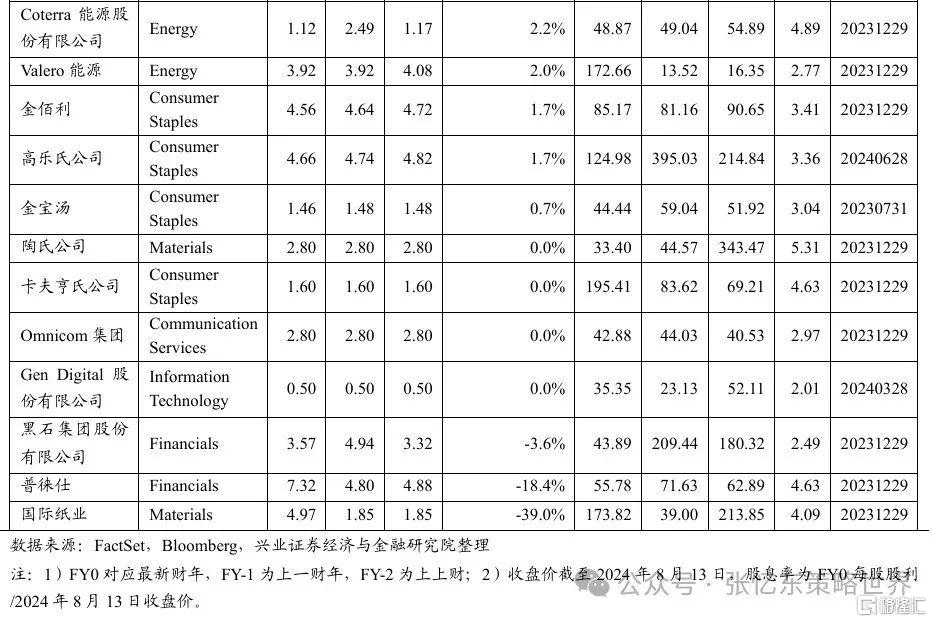

3.2、相關ETF及標普500優質高紅利指數當前成分股名單

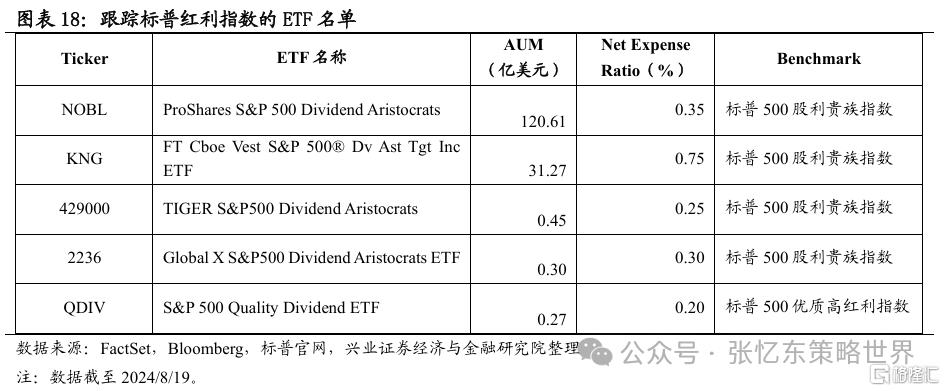

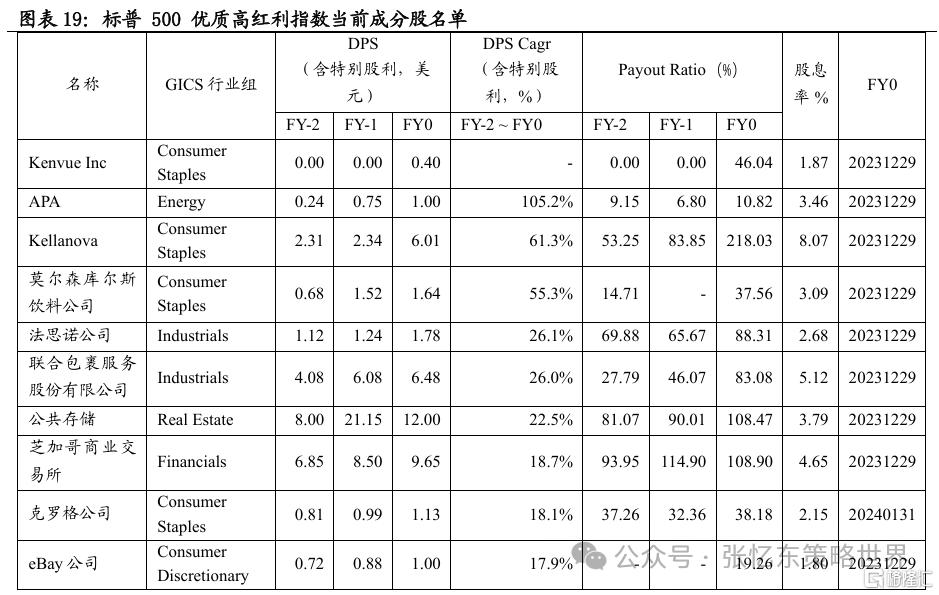

跟蹤標普紅利指數的相關ETF以及當前成分股名單詳見正文。

風險提示:大國博弈風險;美國貨幣政策超預期風險;經濟增速下行超預期風險。

報告正文

一、紅利策略在美股市場的表現如何?

1.1、長期以來紅利策略在美股市場表現優於標普500指數且穩定性更高

長期來看,紅利策略在美股市場能夠取得比標普500指數更好的回報。

近二十年維度下,自2003年起至2023年,年化口徑下,道瓊斯美國紅利 100 指數、標普 500 優質高紅利指數、標普 500 紅利貴族指數、標普500高股息指數、標普500指數的回報分別爲11.7%、12.0%、11.3%、9.4%、10.5%。其中,標普 500 優質高紅利指數的年化回報超過標普500指數1.5pct。

在美股市場下跌階段,標普500優質高紅利指數往往能夠取得更好的回報。

2000年以來,美股市場出現過四輪大跌時期,對應時間區間分別爲2000年9月至2002年10月,2007年10月至2009年3月、2020年2月至2020年3月以及2022年1月至2022年10月,上述區間內標普500指數(全收益)的表現分別爲-47.4%、-55.3%、-33.8%、-24.5%,而標普500優質高紅利指數(全收益)的表現分別爲+4.0%、-49.0%、-39.7%、-12.4%。

1.2、標普500優質高紅利指數與標普500指數分階段表現對比

分階段來看,不論是2003年至2007年美國經濟強勁的階段,還是2011年至2019年的低利率階段,標普500優質高紅利指數較標普500指數均有超額收益。

2003年至2007年,美國名義GDP同比增速分別達4.8%、6.6%、6.7%、6.0%、4.8%,經濟強勁,2003年至2007年標普500指數年化回報爲12.1%,而標普 500 優質高紅利指數年化回報達14.6%,超過標普500指數2.4pct。

2011年至2019年,美國步入低利率時代,10年期美國國債收益率中樞下移。2011年至2019年,標普 500 優質高紅利指數、標普500指數的年化回報分別爲14.1%、13.3%,標普 500 優質高紅利指數的年化回報超過標普500指數0.8pct。

二、紅利策略的回報來自哪兒?

2.1、標普 500 優質高紅利指數回報拆分

近二十年維度下,標普 500 優質高紅利指數年復合回報爲12%,其中來自股息、回購的回報分別爲2.5%、2.8%,來自價格的回報爲6.5%。

美國經濟增速強勁時期,回購收益率及價格回報是其總回報的主要支撐。2003年至2007年美國經濟具韌性,期間標普 500 優質高紅利指數年化回報爲15.1%,主要是來自價格及回購的收益率上升,分別達10.5%、2.9%。

“低利率”時期,其股息回報則有所擡升。2011年至2019年,美國步入“低利率”時代,期間標普 500 優質高紅利指數年化回報爲14.2%,股息收益率、回購收益率及價格回報分別爲2.8%、3.0%、8.3%,其中股息收益率大幅擡升。

2.2、標普500優質高紅利指數分行業股息及回購回報分析

從當前標普500優質高紅利指數行業分布來看,

1)首先,從成分股數量佔比角度來看,成分股中屬於核心消費品、工業、能源業的個數最多,成分股數量佔比分別達31.3%、18.8%、12.5%。對比2018年來看,核心消費品、工業、原材料業的成分股數量佔比擡升較爲明顯,上述三個行業的成分股數量佔比分別擡升了15.5pct、5.6 pct、3.9 pct。

2)其次,從市值佔比來看,核心消費品、能源業、工業的市值佔比最高,分別達到31.4%、20.4%、19.5%。對比2018年來看,核心消費品、工業、金融業的市值佔比擡升較爲明顯,上述三個行業的市值佔比分別擡升了14.2 pct、11.8 pct、3.4 pct。

不論是經濟強勁的階段還是低利率時期,通信服務行業的回購+股息收益率較其他行業遙遙領先;拆分回購及股息收益率來看,公用事業及信息技術行業的回購收益率較高,房地產、能源行業股息收益率較高。

從回購收益率來看,1)自2003年至2023年期間,公用事業、信息技術、通信服務的回購收益率較高,年化口徑下分別達5.0%、4.5%、4.1%。2)2003年至2007年期間,美國經濟強勁,通信服務、公用事業、信息技術行業的回購收益率較高,期間年化收益率達9.3%、6.2%、5.1%。3)2011年至2019年低利率背景下,公用事業、信息技術、金融行業的回購收益率較高,分別達5.9%、4.8%、4.4%。

從股息收益率來看,1)2003年至2023年,通信服務、房地產、能源行業的股息收益率較高,年化口徑下分別達5.5%、4.1%、3.6%。2)2003年至2007年,房地產、能源、金融行業股息收益率較高,分別達3.9%、3.2%、2.1%。3)2011年至2019年期間,股息收益率較高的三個行業爲通信服務、房地產、能源行業,期間股息收益率達8.2%、3.7%、3.5%。

三、紅利策略的投資思路

3.1、以標普500優質高紅利指數看紅利策略的投資思路

標普 500 優質高紅利指數的編制方法兼顧了標的的質量以及股息率。

質量方面:標普 500 優質高紅利指數挑選高ROE[1]、低Accruals Ratio[2]及低Financial Leverage Ratio[3]的標的。

股息率方面:挑選未來12個月預測股息率(indicated annual dividend yield)較高的標的。

[1] ROE = EPS/ BVPS

[2] 應計比率爲公司上一財年的淨經營資產變化除以過去兩個財政年度的平均總資產

Accruals Ratio=(NOAt-NOAt-1)/((Total Assetst +Total Assetst-1))/2

[3] 槓杆比率爲公司的債務總額除以其账面價值

Leverage =Total Debt/(BVPS*Common Shares Outstanding)

由於歷史成分股難以追溯,我們觀察當前標普 500 優質高紅利指數的成分股的質量和股息率特徵,可以發現:

穩定的盈利能力是支撐其高分紅的主要原因。2023年標普 500 優質高紅利指數成分股的ROE中位數爲23%。

較高的盈利增速也是支撐其高分紅的原因之一。2003年至2023年期間,標普 500 優質高紅利指數成分股EPS年復合增速中位數近8%,其中,2003年至2007年,其EPS年復合增速中位數甚至超16%;2011年至2019年“低利率”背景下,其EPS年復合增速中位數也能夠達到超過6%的水平。

充裕的自由現金流是每股股利高增速的支柱。近二十年維度下,標普 500 優質高紅利指數成分股每股自由現金流年復合增速中位數超7%,2003年至2007年期間甚至超過12%。充裕的自由現金流支撐下,其每股股利的年復合增速較高。2003年至2023年期間,標普 500 優質高紅利指數成分股每股股利年復合增速中位數接近10%,其中,2003年至2007年美國經濟增速較高的時間段內,其每股股利CAGR更是超13%。

優秀的股權文化下,公司大比例派息意愿高,進而給投資者帶來可觀的股息回報。標普 500 優質高紅利指數當前成分股2023年的年度派息比例的中位數爲53%。

3.2、相關ETF及標普500優質高紅利指數當前成分股名單

跟蹤標普500優質高紅利指數的ETF有QDIV,截至2024年8月19日,QDIV的管理規模爲0.3億美元。

跟蹤標普500股利貴族指數的ETF有美國的NOBL、KNG,韓國的429000以及日本的2236。截至2024年8月19日,上述ETF的管理規模分別爲121億美元、31億美元、0.45億美元、0.3億美元。

四、風險提示

大國博弈風險:地緣政治風險,以及經貿、科技、金融等方面的摩擦或制裁風險。

美國貨幣政策超預期風險:美聯儲不降息的風險以及引發局部金融市場動蕩風險。

經濟增速下行超預期風險:如果海外經濟動能持續回落,存在外溢效應超預期風險。

注:本文來自興業證券2024年8月22日發布的《美股的另一種核心資產》,分析師 :張憶東S0190510110012;李彥霖S0190510110015;遲玉怡S0190522040001

標題:紅利策略在美股市場的表現如何?

地址:https://www.iknowplus.com/post/139673.html