超9成收入來自中航工業,過會後業績變臉,佳力奇即將上市!

佳力奇終於要上市了,距離注冊通過已過去快一年。

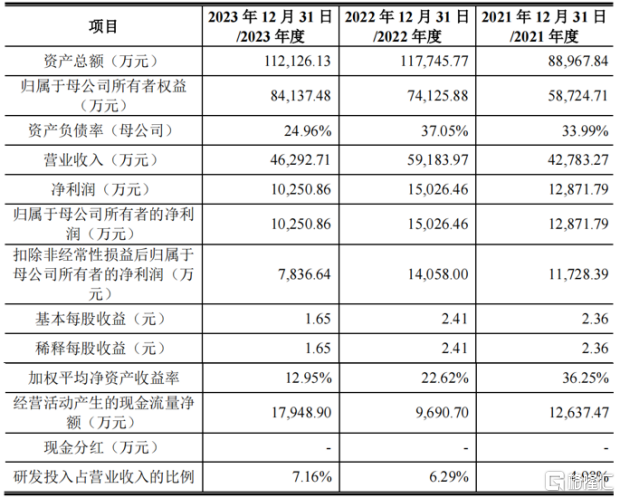

值得注意的是,佳力奇2022年12月過會後,2023年的業績就變臉了。招股書顯示,2023年公司營收和歸母淨利潤分別同比下滑了21.78%和31.78%,2024年上半年繼續下滑,一改上會前的增長態勢。

格隆匯獲悉,8月19日,安徽佳力奇先進復合材料科技股份公司(以下簡稱“佳力奇”)完成申購,即將在創業板上市,保薦機構爲中信建投證券股份有限公司。

佳力奇的主要產品爲飛機復材零部件和導彈復材零部件,公司來源於航空工業下屬單位的收入佔比超過了97%。

佳力奇(301586)本次發行價格18.09元/股,發行市盈率爲19.15倍,低於同行業可比上市公司34.42倍的市盈率。本次公开發行股份數量爲2074.39萬股,佔發行後公司總股本的25.00%,全部爲新股發行。鑑於公司市盈率遠低於同行,且近期弱市炒新不炒舊的風格,公司上市首日大概率能收漲。

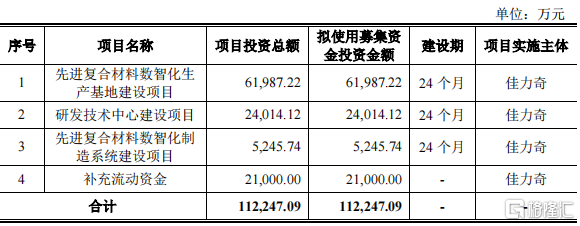

按本次發行價格計算,公司募集資金總額預計爲3.75億元,與8月9日披露的《招股意向書》中擬募資11.22億元相比,縮水了2/3。

募集資金用途,來源招股意向書

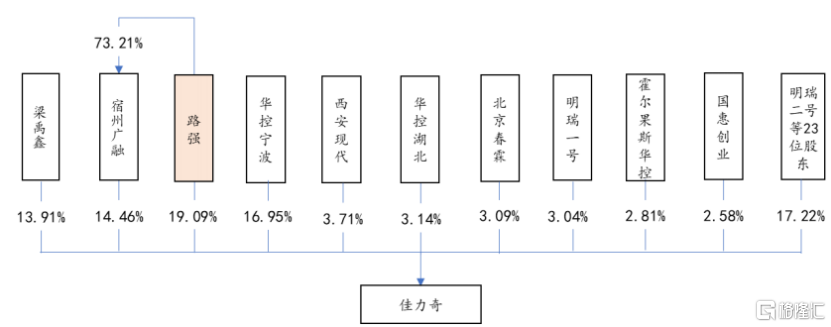

公司實際控制人路強直接持有19.09%股份,通過宿州廣融間接控制公司14.46%股份,路強一致行動人梁禹鑫直接持有公司13.91%股份;綜合而言,路強可以實際控制47.46%的表決權。

路強先生出生於1974年,畢業於中央廣播電視大學法律專業,大專學歷。2015年通過增資入股佳力奇有限並成爲第二大股東,2018年2月至今任公司董事長。

公司發行前股權結構,來源招股書

2023年業績下滑

佳力奇專注於航空復材零部件的研產銷及相關服務,長期深耕於軍用航空領域,主要產品爲飛機復材零部件和導彈復材零部件。

2021年、2022年和2023年(簡稱“報告期”),公司營業收入分別爲4.28億元、5.92億元和4.63億元;同期,公司歸母淨利潤分別爲1.29億元、1.50億元和1.03億元,主營業務毛利率分別爲46.80%、43.16%和32.88%。

值得注意的是,2023年公司營業收入同比下滑21.78%,歸母淨利潤同比下滑31.78%;2024年1-6月營收和歸母淨利潤分別同比下滑0.28%和21.64%。

主要是受宏觀環境等因素影響,下遊主機廠需求放緩、採購定價政策調整,導致公司部分產品交付與驗收延遲、價格下降,營業收入及毛利率均有所下降。

具體而言,對於2024年上半年業績下滑,佳力奇在招股書中解釋稱,主要原因爲:(1)公司原毛利率較高的主要批產項目某有人機CW001項目和CW002項目已於2023年三季度結項,審計截止日後僅有零星訂單;(2)受下遊主要軍用飛機主機廠採購定價政策調整影響,2023年9月26日,公司與客戶A籤訂的現有重點項目CW017項目價格有所下調。

此外,公司應收账款佔比較高。2023年末公司應收账款的账面價值1.83億元,佔期末流動資產的比例爲28.56%。若公司主要客戶推遲付款進度或付款能力發生變化,將給公司帶來資金周轉風險及資產減值風險。

公司報告期內經審計的主要財務數據和財務指標,來源招股書

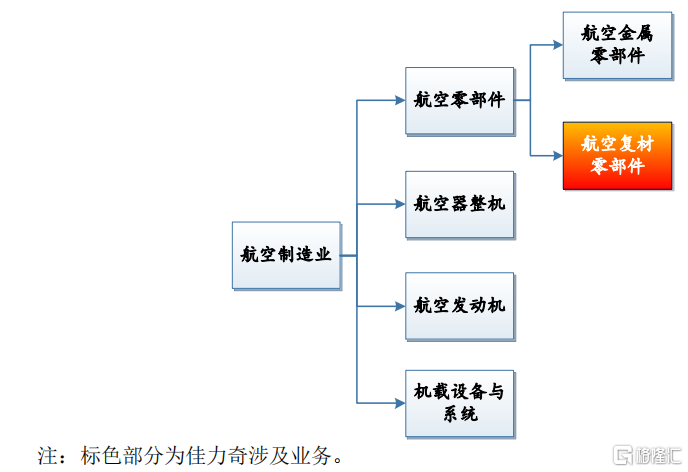

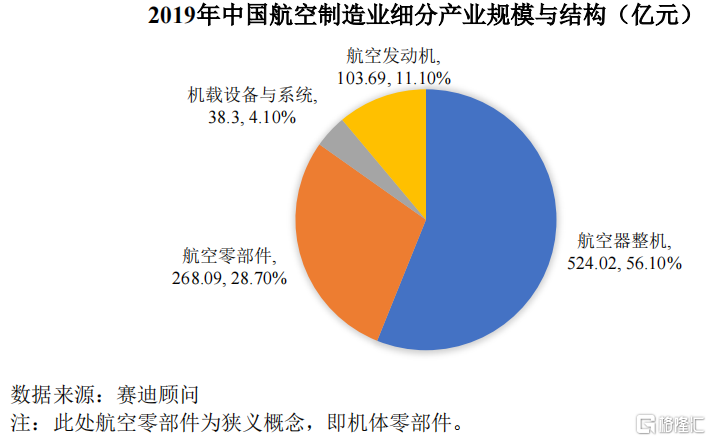

佳力奇所處航空復材零部件行業屬於航空制造業子行業,2016年-2019年,我國航空制造業的產業規模從670.60億元增長至934.10億元,年均復合增長率達到11.68%。其中2019年度,航空零部件產業規模爲268.09億元,佔比28.7%。

相比傳統金屬零部件,航空復材零部件在比強度、比模量、耐疲勞性、耐腐蝕性等技術指標具備明顯優勢,可有效減輕航空器重量、提升航空器產品性能。

復合材料的用量已成爲衡量軍用裝備先進性的重要標志。近年來,復合材料在我國軍機的用量佔比不斷提升,已從最初用量1%左右提升至20%左右,且目標用量將增加至29%。

2019年中國航空制造業細分產業規模與結構,來源招股書

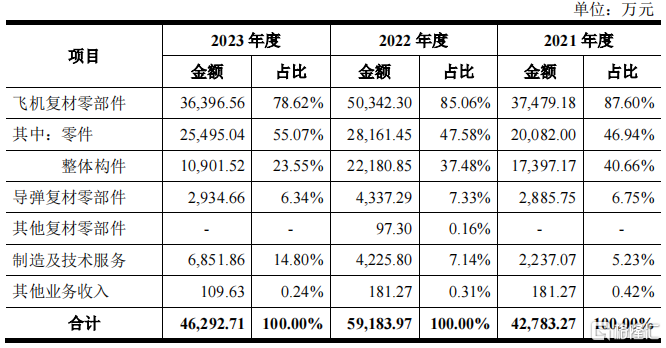

從業務結構來看,佳力奇的主要產品爲飛機復材零部件和導彈復材零部件,這兩項業務的收入佔比超過了80%。

公司飛機復材零部件產品主要應用於飛機的機身、機翼、尾翼、起落架系統、垂尾、方向舵等部位,可有效減輕航空器重量、提升航空器產品性能。

導彈復材零部件產品主要應用於導彈的彈翼及小翼,可有效減輕導彈結構質量、提升導彈战術性能。

報告期內公司營業收入分產品構成,來源招股書

採購和銷售均依賴航空工業

我國航空制造業主要軍用飛機主機廠均爲航空工業下屬單位,受此影響,國內軍用領域的航空零部件制造企業普遍具有客戶集中度較高的特點。

佳力奇客戶覆蓋航空工業下屬多家飛機主機廠和科研院所、軍方科研生產單位以及國內其他知名航空復材零部件制造商。

2021年度、2022年度和2023年度,以同一控制下合並口徑計算,公司來源於航空工業下屬單位的收入佔比分別爲99.57%、99.58%和97.95%。公司客戶集中度較高,對主要客戶構成一定依賴性。

此外,採購上對航空工業也存在嚴重的依賴。2023年公司對航空工業下屬單位的採購佔當期採購總額的比例高達83.20%。

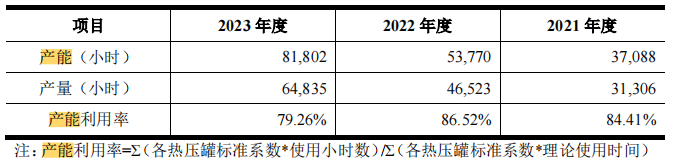

此次發行上市前,公司的產能利用率其實並不高,2023年產能利用率僅79%,且略有降低。

因此也有部分聲音質疑公司上市募集資金的必要性。

公司的產能利用率情況,來源招股書

公司未來業績也存在波動的風險,由於產品的最終用戶主要爲軍方,客戶的採購特點決定了公司籤訂的重大項目合同執行周期較長。受國防實際需要等的影響,可能存在突發訂單增加、訂單延遲甚至訂單取消的情況,導致公司經營業績在不同年度中產生波動。

標題:超9成收入來自中航工業,過會後業績變臉,佳力奇即將上市!

地址:https://www.iknowplus.com/post/139049.html