如何打破“弱信用”?

事件:8月13日,央行公布7月中國金融數據,信貸余額同比下行0.1個百分點至8.6%,社融存量同比上行0.1個百分點至8.2%,M2同比上行0.1個百分點至0.1%。

核心觀點:信用不足問題凸顯,財政可能成爲破局關鍵。

綜述:7月金融數據反映出當前居民端、企業端信心不足,財政發力开始加快但力度不夠,地產爲代表的其他宏觀調控效果偏弱等問題。

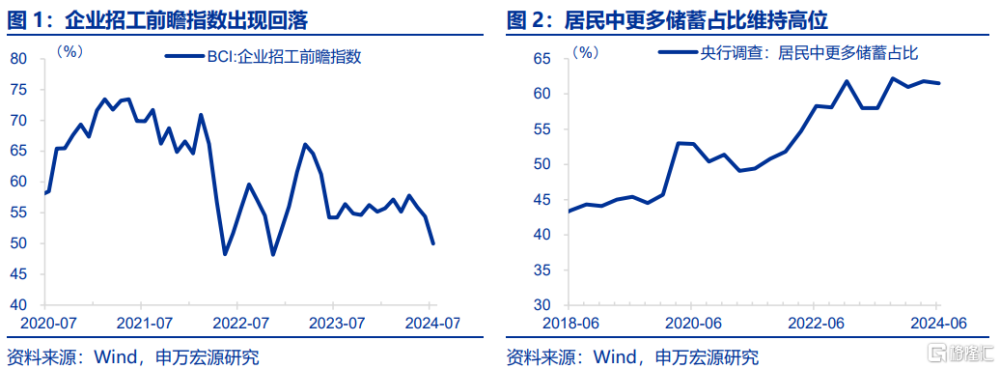

居民端信貸趨弱或顯示居民信心不足,更傾向於減少債務而非消費和購房。7月新增中長貸僅有100億,與地產高頻數據走勢相匹配,另外居民短貸當月新增-2156億,處於歷史同期較弱水平。結合7月BCI企業招工前瞻指數較6月下行4.4至50.0,央行最新調查數據中居民中“更多儲蓄”佔比維持在61.5%的高位的數據表現,居民現在通過債務來平滑自身消費、購房的信心並非十分充足。

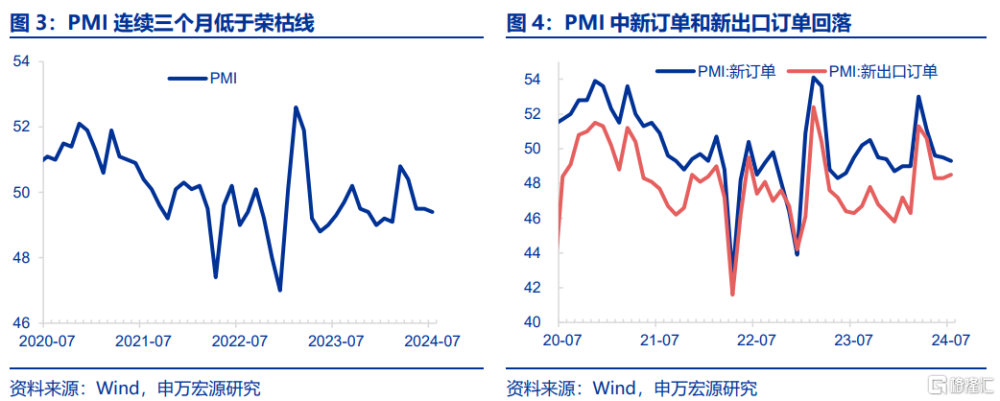

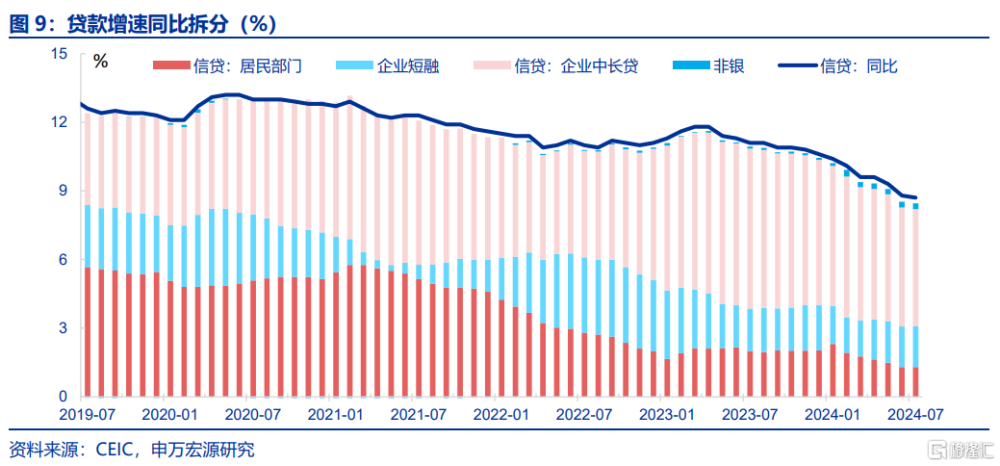

企業端中長貸回落或映射未來投資潛力不足,M1增速下降、企業短貸不足以及票據的增長較快或顯示企業的現金流維持緊平衡。7月企業中長貸新增1300億,爲2016年以來同期最低水平,結合出口的邊際回落、消費低位增長,以及PMI連續三個月低於榮枯线,企業或在擔憂未來需求的增長速度。而M1同比增速再度下探顯示出當前企業銷售並不通暢,只能更多依賴票據融資來保證自身現金流平衡,也可能反映當前需求側有邊際下行壓力。

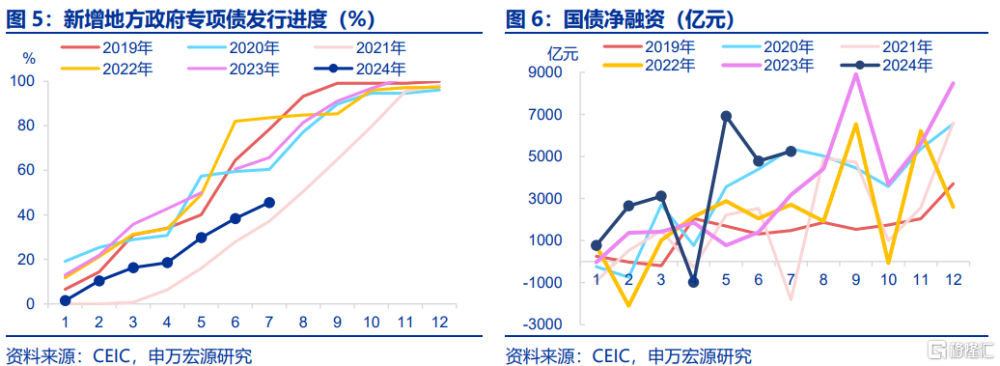

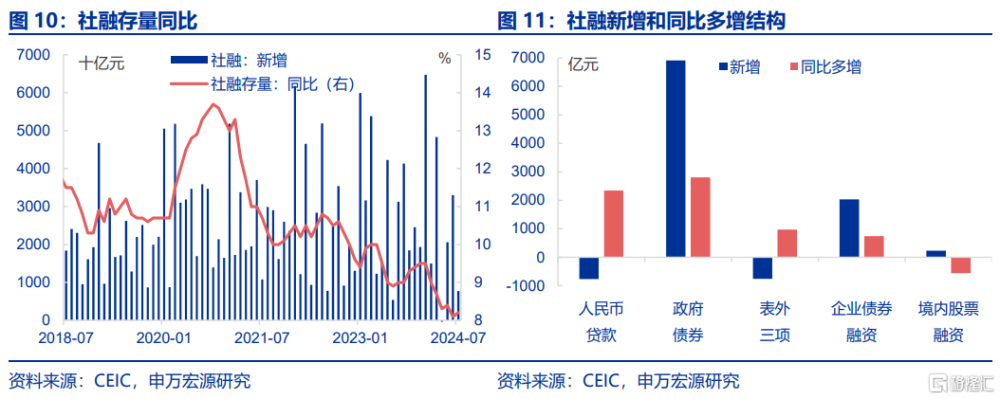

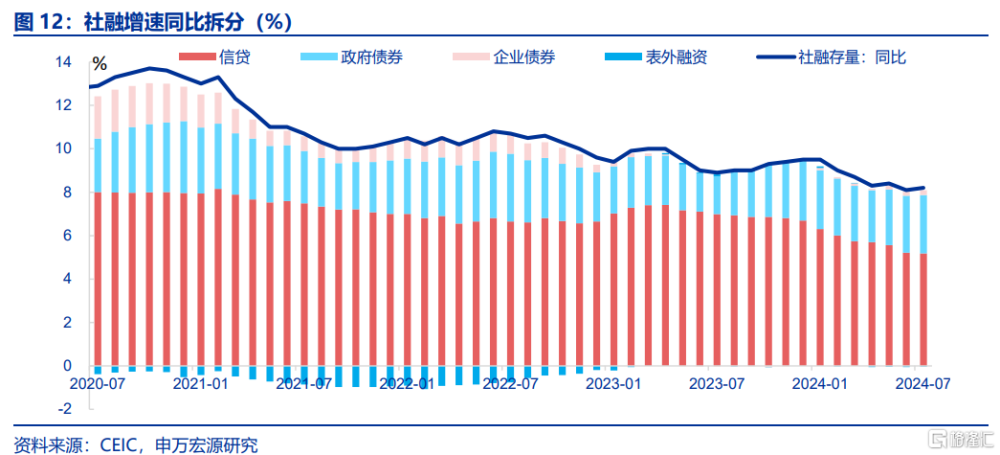

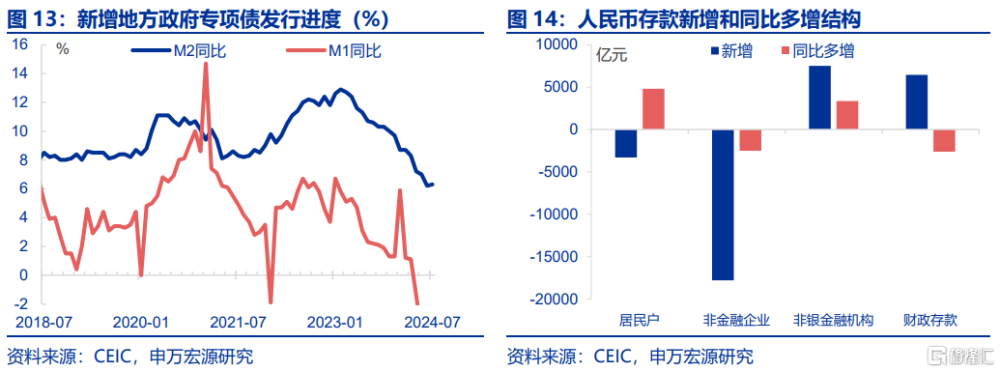

財政對經濟支持的斜率在改善,體現在對社融的支撐,和新增財政存款偏低兩方面,但力度仍有所不足。7月財政存款少增成爲支撐M2的主要力量來源之一,財政支出的加速可能开始托底經濟。7月政府債券淨融資達6910億,成爲新增社融的絕對主導,但具體到政府債券融資結構內部,新增專項債的發行進度仍然緩慢,當月僅發行2815億,累計發行進度僅有45.5%,自2019年以來發行速度僅快於沒有提前下達的2021年。

重申觀點:7月政治局會議強調“堅定不移完成全年經濟社會發展目標任務”,如何打破“弱信用”,申萬宏源認爲後續財政政策的發力可能是破局的關鍵。雖人民幣對美元匯率貶值壓力階段性緩解,但24Q2貨幣政策執行報告傳遞出對於匯率的擔憂仍存,貨幣政策難連續放松。7月政治局會議明確“要加快專項債發行使用進度,用好超長期特別國債,支持國家重大战略和重點領域安全能力建設,更大力度推動大規模設備更新和大宗耐用消費品以舊換新。”財政可能成爲支撐下半年經濟的關鍵一環。

常規跟蹤:信貸正增長依賴票據融資,M1增速再度下探。

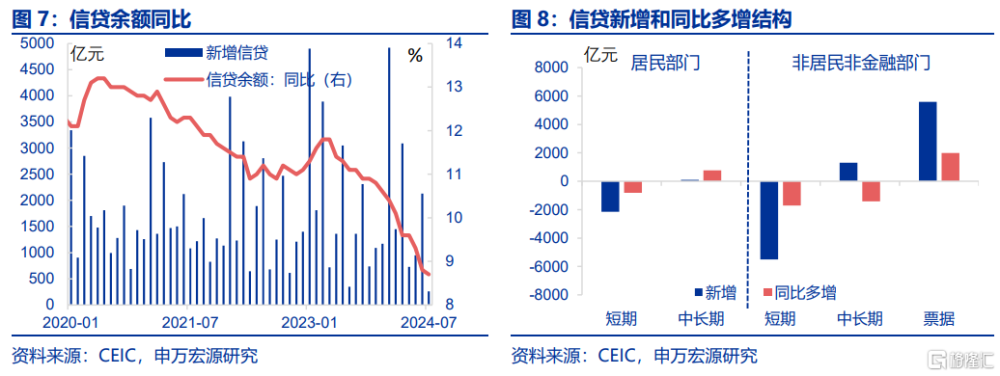

7月信貸新增2600億,同比少增859億,低於市場預期。拆分結構來看,企業短貸新增-5500億,同比少增1715億,企業中長貸新增1300億,同比少增1412億),票據融資新增5586億,同比多增1989億。居民貸款(新增-2100億)同比少增93億,較6月收縮有所放緩,其中居民短貸新增-2156億、中長貸新增100億。

7月社融新增7708億,同比多增2343億,低於市場預期。其中,人民幣貸款新增-767億,同比少增1131億。政府債券融資新增6910億,同比多增2802億。企業債券新增2028億,同比多增738億。表外融資中,未貼現匯票新增-1075億,同比多增888億,委托貸款新增346億,同比多增338億,信托貸款新增-26億,同比少增256億。

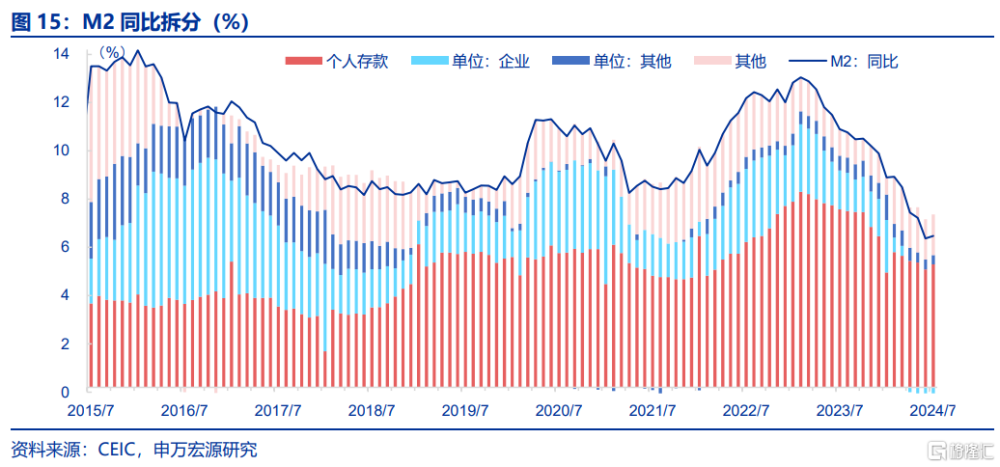

7月M2同比上行0.1個百分點至6.3%,M1同比再度下行1.6%至-6.6%。其中,企業存款新增-17800億,同比少增2500億,居民存款新增-3300億,同比少減4793億,財政存款新增6453億,同比少增2625億。

風險提示

財政政策年內超預期,貨幣政策寬松超預期,房地產形勢變化。

報告正文

事件:8月13日,央行公布7月中國金融數據,信貸余額同比下行0.1個百分點至8.6%,社融存量同比上行0.1個百分點至8.2%,M2同比上行0.1個百分點至0.1%。

一、核心觀點:信用不足問題凸顯,財政可能成爲破局關鍵

綜述:7月金融數據反映出當前居民端、企業端信心不足,財政發力开始加快但力度不夠,地產爲代表的其他宏觀調控效果偏弱等問題。

居民端信貸趨弱或顯示居民信心不足,更傾向於減少債務而非消費和購房。7月新增中長貸僅有100億,與地產高頻數據走勢相匹配,另外居民短貸當月新增-2156億,處於歷史同期較弱水平。結合7月BCI企業招工前瞻指數較6月下行4.4至50.0,以及央行最新調查數據中居民中“更多儲蓄”佔比維持在61.5%的高位的數據表現,居民現在通過債務來平滑自身消費、購房的信心並非十分充足。

企業端中長貸回落或映射未來投資潛力不足,M1增速下降、企業短貸不足以及票據的增長較快或顯示企業的現金流維持緊平衡。7月企業中長貸新增1300億,爲2016年以來同期最低水平,結合出口的邊際回落、消費增速的低位增長,以及PMI連續三個月低於50的榮枯线,企業或在擔憂未來需求的增長速度。而M1同比增速再度下探顯示出當前企業銷售並不通暢,只能更多依賴票據融資來保證自身現金流平衡,也可能反映當前需求側再度有邊際下行壓力。

財政對經濟支持的斜率在改善,體現在對社融的支撐,和新增財政存款偏低兩方面,但力度仍有所不足。7月財政存款少增成爲支撐M2的主要力量來源之一,財政支出的加速可能开始托底經濟。7月新增社融7708億,其中政府債券淨融資達6910億,成爲新增社融的絕對主導,但具體到政府債券融資結構內部,新增專項債的發行進度仍然緩慢,當月僅發行2815億,累計發行進度僅有45.5%,自2019年以來發行速度僅快於沒有提前下達的2021年。

重申觀點:7月政治局會議強調“堅定不移完成全年經濟社會發展目標任務”,如何打破“弱信用”,申萬宏源認爲後續財政政策的發力可能是破局的關鍵。雖人民幣對美元匯率貶值壓力階段性緩解,但24Q2貨幣政策執行報告傳遞出對於匯率的擔憂仍存,貨幣政策難連續放松。7月政治局會議明確“要加快專項債發行使用進度,用好超長期特別國債,支持國家重大战略和重點領域安全能力建設,更大力度推動大規模設備更新和大宗耐用消費品以舊換新。”財政可能成爲支撐下半年經濟的關鍵一環。

二、常規跟蹤:信貸正增長依賴票據融資,M1增速再度下探

7月信貸新增2600億,同比少增859億,低於市場預期(4561億,Wind)。拆分結構來看,企業部門信貸的再度下降(新增1300億,同比少增1078億)是7月信貸數據不及預期的主要原因,其中企業短貸(新增-5500億,同比少增1715億)、企業中長貸(新增1300億,同比少增1412億)、票據融資則增長較快(新增5586億,同比多增1989億)。居民部門方面,7月居民貸款(新增-2100億)同比少增93億,較六月(同比少增3930億)收縮有所放緩,其中居民短貸(新增-2156億,同比少增821億)、中長貸(新增100億,同比多增772億),二者與歷史同期相比,均處於偏弱區間。

7月社融新增7708億,同比多增2343億,低於市場預期(10216億,Wind)。拆分結構來看,人民幣貸款(新增-767億,同比少增1131億),外幣貸款(新增-889億,同比少多增550億)。債券融資方面,政府債券融資(新增6910億,同比多增2802億)速度較上月放緩,但國債融資新增規模(5243億,Wind)仍達到最近五年同期新高,這更加凸顯了地方政府債特別是新增專項債(7月新增2815億)發行的遲緩。企業債券(新增2028億,同比多增738億)較上月有所改善。表外融資中,未貼現匯票(新增-1075億,同比多增888億)較上月收縮速度有所放緩、委托貸款(新增346億,同比多增338億)改善明顯,信托貸款(新增-26億,同比少增256億)則較上月有所收縮。

7月M2同比上行0.1個百分點至6.3%,M1同比再度下行1.6%至-6.6%。其中企業存款(新增-17800億,同比少增2500億)收縮,明顯較2015-2019年的平均水平(-5797億)下降更快,居民存款(新增-3300億,同比少減4793億)下降的規模和2015-2019年平均(-2863億)類似,財政存款(新增6453億,同比少增2625億)較2015-2019年平均(7814億)明顯少增。

注:本內容節選自申萬宏源宏觀2024年8月14日發布的研究報告《如何打破“弱信用”?》,分析師:賈東旭;趙偉

標題:如何打破“弱信用”?

地址:https://www.iknowplus.com/post/137301.html