中金:低估值下,糧商配置價值凸現

摘要

農業-食品產業鏈的上、中、下遊呈現着不同的行業特徵,上遊以高集中度、高毛利的農資、化肥、種業公司爲代表,下遊食品飲料及分銷商參與者較多,毛利同樣可觀,而中遊的農產品貿易與加工公司普遍採用低毛利、高市佔率的經營策略,由少數幾家糧商公司連接着上遊數億農民與下遊衆多消費者。

傳統的四大糧食貿易公司Archer Daniels Midland(ADM), Bunge, Cargill and Louis Dreyfus(簡稱ABCD)憑借其70%-90%的全球市佔率在跨國糧食供應鏈中扮演着決定性的角色,其優勢主要體現在對於歐美主產國貨源的高度掌控;新興糧商致力於开拓亞太消費市場,受益於中國、印度、東南亞地區的消費增加,在貿易鏈的進口端擁有較大優勢。

投資糧商的周期選擇

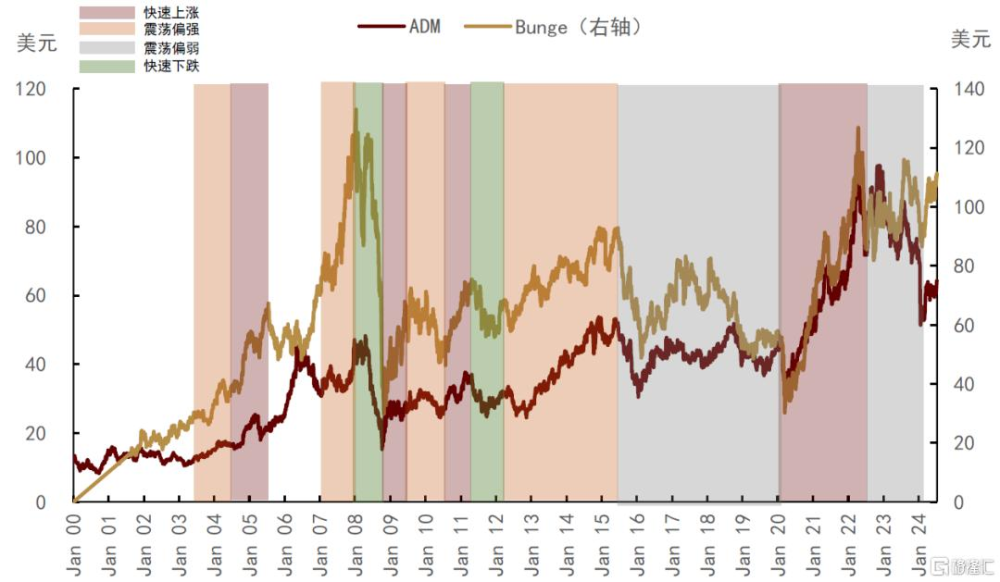

通常情況下,糧商股價表現與農產品價格變化高度相關。但需要注意的是,由於糧商處於產業鏈中遊,農產品價格波動同時影響着公司營收與成本,因此農產品價格變化對於公司的業績表現的影響可能並非线性。我們復盤2000年以來的市場情況,將周期劃分爲快速上漲、震蕩偏強、震蕩偏弱與快速下跌4個階段。

► 快速上漲期:農產品原料價格高位,但下遊需求較強。例如2020-2022年,新冠疫情疊加俄烏衝突,全球大豆、谷物價格快速上漲,但中國強勁的採購需求也支撐着大豆的出口貿易。量價齊升的背景下,ADM與Bunge公司股價大幅上行同時公司的投資回報率連續3年擡升。

► 震蕩偏強期:農產品原料價格高位,下遊需求受到高價抑制有所下降。例如2003-2004年,2007-2008年,2012-2015年,大豆、谷物價格指數處於周期高位,下遊需求受到高價抑制。但由於成本上漲順利傳導至下遊產成品,每單位加工利潤的上漲幅度高於下遊消費量的收縮幅度,ADM與Bunge公司淨利潤額上漲,股價走勢震蕩偏強。

► 震蕩偏弱期:農產品原料價格下行,下遊消費修復難抵行業景氣度低。2016-2020年,2023-2Q24,大豆、谷物價格指數位於周期低位,公司成本端壓力減輕,但農業產成品價格也均位於低位,加工利潤的下滑使得ADM與Bunge公司淨利潤額表現偏弱,股價走勢震蕩偏弱。

► 快速下跌期:農產品原料價格下跌同時消費走弱。全球糧油價格在2008年下半年與2012年後快速下跌,但下遊消費並未好轉,2008/09與2012/13年全球豆粕消費需求同比轉負,ADM與Bunge公司淨利潤額收縮導致股價快速下滑。

當前周期判斷:底部已現,靜待反彈

我們認爲2024/25新季農產品板塊的利空因素基本已經被市場計入,主要農產品價格已經見底,按照投資周期來看,糧商正處於由震蕩下跌期切換至需求修復、價格見底回升的震蕩上行期。

玉米:庫存見頂,價格預計开啓震蕩上行。經過兩年時間,全球玉米補庫進程基本完成,這或許成爲下行趨勢結束的標志,2024/25年度全球玉米在新季供需平衡、庫存累積見頂的背景下,價格大概率將开始見底回升。

大豆:短期價格維持低位震蕩,等待利多因素出現。目前正處於北半球的生長期,同時南半球大豆主產國的新季生產活動還未开啓,當前的價格低位是基於市場相對一致的新季豐產預期,但生長期內的不確定性因素較多,單產以及面積的下調空間均較大,如有預期差出現或將帶動價格低位反彈。

糧商的配置價值顯現

估值倍數回升或是未來主旋律。當前糧商公司估值倍數存在一定的超跌跡象。在周期見底的判斷之下,我們認爲糧商估值倍數一方面將跟隨行業景氣度逐步回升,另一方面,農產品價格企穩後投資者信心的恢復有望帶領估值倍數回升。

防御特性明顯,配置成本較低。對比糧商與傳統防御性行業,我們看到不論從回報還是分散風險效果來說,糧商表現均不輸MSCI防御板塊指數。此外,糧商目前的偏低的行業估值也有助於降低其配置成本。

風險:需求增速不及預期、地緣衝突擾動供應鏈。

正文

農產品貿易與加工行業

糧油貿易商:承上啓下,農業-食品產業鏈的紐帶

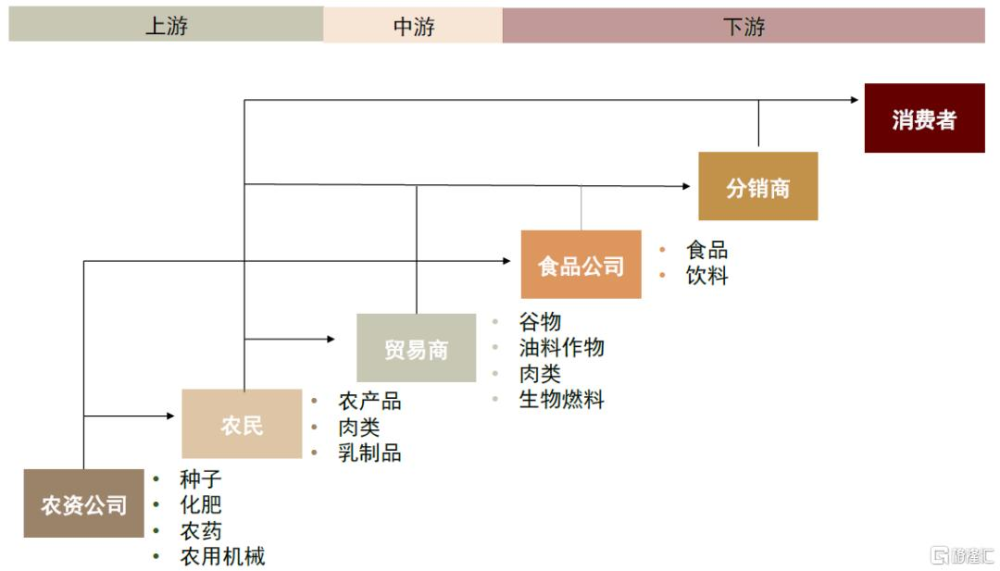

農業-食品產業鏈上遊從農資、化肥、種業开啓,經歷中遊加工環節,最終觸達終端的食品飲料與分銷商。隨着人口的增加、人均GDP的提升以及膳食結構優化,全球農產品產業鏈價值由2013年的3萬億美元上漲至2022年的3.8萬億美元,CAGR爲2.7%。農產品貿易與加工銜接着上遊農戶與下遊消費者,在保障全球糧食安全方面具有重要意義,同時也是農業產業鏈景氣度的縮影。

圖表1:全球農業食品產業鏈環節劃分

資料來源:KPMG,中金公司研究部

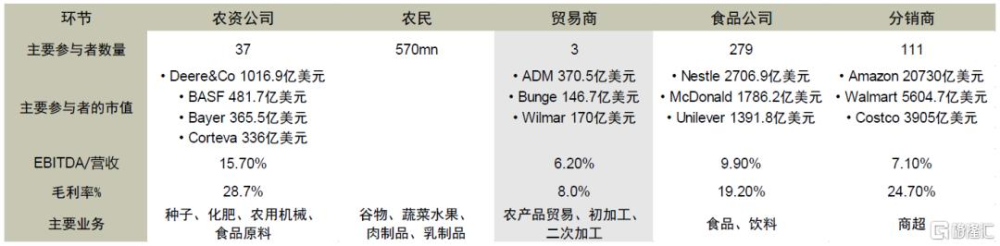

從產業鏈各環節特點來看,上遊農資公司主要業務包括種子、化肥、農用機械等,集中度相對較高。截至2023年11月的統計,農機公司龍頭Deere&Company市佔率25.3%,農化公司Top3市佔率約爲40%-50%,2023年行業毛利中位數28.7%;下遊食品飲料與分銷商參與公司較多,市場格局相對分散,2023年行業毛利中位數24.7%。

與上下遊相比,中遊貿易加工行業2023年行業毛利中位數僅爲8%,低毛利意味着公司需要更高的市佔率來保障運營,因此農產品貿易加工行業呈現高度集中格局,由少數幾家糧商公司連接着上遊數億農民與下遊衆多消費者。

圖表2:農業食品產業鏈各環節特徵

注:標的選擇參考Bloomberg BI中的劃分標准,選取有代表性的上市公司作爲樣本數據

資料來源:Bloomberg,公司官網,中金公司研究部

低毛利背景下,糧商憑借高市佔率穿越周期

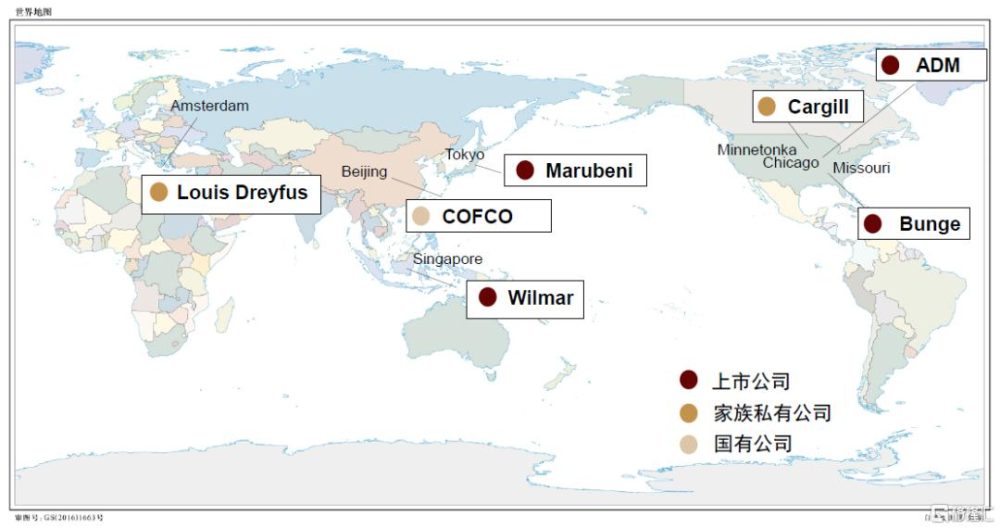

當前,全球四大糧食貿易公司Archer Daniels Midland(ADM), Bunge, Cargill and Louis Dreyfus(簡稱ABCD)憑借其較大的公司規模、70%-90%的全球市佔率在跨國糧食供應鏈中扮演着決定性的角色。雖然ABCD四家公司在業務重心以及重點業務覆蓋區域上並不相同,但從其業務模式來看,通過橫向及縱向的資源整合,ABCD搭建起了集加工、倉儲物流、訂單農業、涉農金融以及銷售等爲一體的綜合產業鏈,從而實現了從農戶到消費者各環節的業務滲透。

除了歐美地區的傳統糧商外,亞太區作爲全球糧油的主要進口與消費地區,市場空間廣闊。在較高的對外依存度下,只依賴單一進口來源或將導致本國面臨糧食價格波動的風險,因此我們看到近年來亞太地區新貿易公司所佔市場額度正在擴大,例如中國中糧國際(COFCO International)、新加坡豐益國際(Wilmar International)、日本丸紅株式會社(MARUBENI)等。

圖表3:糧商龍頭的全球分布情況

資料來源:公司官網,自然資源部,中金公司研究部

由於農產品貿易與加工技術壁壘較低,同時不存在品牌溢價,因此我們看到相比上下遊,糧商公司毛利率相對偏低,約爲6%-9%。我們認爲,低毛利、高市佔率是糧商公司的主要經營策略。

傳統糧商致力於在歐美主產國穩扎根基。對於糧商而言,掌控優質充足糧源則是其开展農業經營活動的重要起點。雖然谷物和豆類的收購商多數爲政府、谷物貿易商或倉儲機構,但這些谷物、油籽原料在被小型企業收購後都殊途同歸地流向了大型糧商。根據US Census數據,在四大糧商的傳統加工業務,大豆及其他油籽加工以及溼玉米加工行業,過去40年裏員工人數超過10000人的大型企業數量不斷下降,呈現明顯的集中化趨勢,截至2021年行業CR4約爲80%。

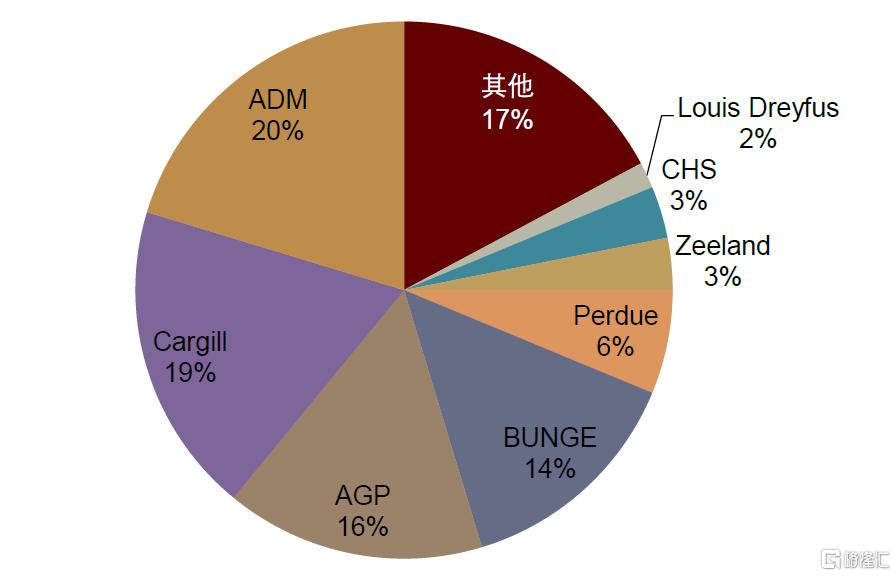

從基礎設施分布來看,在豆油加工方面,截至7月10日,根據Reuters數據,美國共有38家豆油加工廠,其中ADM9家、Cargill 8家,Bunge3家,Louis Dreyfus1家;其產能分別佔美國豆油加工總產能的27.6%、12.3%、15.5%、2.11%;在豆粕加工方面,美國共有63家豆粕加工廠,其中ADM18家,Cargill12家,Bunge9家,Louis Dreyfus1家。

圖表4:糧、油加工頭部企業不斷集中

資料來源:US Census,中金公司研究部

圖表5:ABCD在美國大豆加工廠數量佔比

注:截至2024年6月資料來源:NOPA,中金公司研究部

新興糧商致力於开拓亞太消費市場。雖然對於歐美主產區的滲透相對有限,但新興糧商受益於中國、印度、東南亞地區的消費增加,在貿易鏈的進口端擁有較大優勢。

投資糧商的周期選擇

通常情況下,糧商股價表現與農產品價格變化息息相關。但需要注意的是,由於糧商處於產業鏈中遊,農產品價格波動同時影響着公司營收與成本,因此農產品價格變化對於公司的業績表現的影響可能並非线性。考慮到農產品價格周期性較強,同時又面臨着天氣、生產、貿易鏈等諸多不確定因素,我們認爲糧商的投資周期把控至關重要。

我們通過復盤2000年以來糧商股價走勢、公司業績表現以及農產品基本面和價格表現,試圖分析糧商公司在農產品價格波動下的不同周期表現,以把握投資時機。回顧ADM與Bunge公司2000年以來的股價,我們將價格表現區間劃分爲快速上漲、震蕩偏強、震蕩偏弱與快速下跌4個階段。

圖表6:糧商公司股價周期劃分

資料來源:Bloomberg,中金公司研究部

► 快速上漲期:農產品原料價格高位,但下遊需求較強。2020-2022年,新冠疫情與俄烏衝突擾動下,農業生產活動與貿易鏈均受到幹擾,全球大豆、谷物價格快速上漲,但從下遊消費來看,中國強勁的採購需求也支撐着大豆的出口貿易,根據USDA數據,2020-2022年全球豆粕消費量仍然連續3年同比增加,在量價齊升的背景下,2020-2022年間,ADM與Bunge公司股價大幅上行同時公司的投資回報率連續3年擡升。

► 震蕩偏強期:農產品原料價格高位,下遊需求受到高價抑制有所下降。2003-2004年,2007-2008年,2012-2015年,大豆、谷物價格指數處於周期高位,下遊需求受到高價抑制,消費同比一度走負。但由於大豆、谷物的成本上漲順利傳導至豆粕、豆油以及澱粉、面粉等,行業景氣度較高,每單位加工利潤的上漲幅度高於下遊消費量的收縮幅度,ADM與Bunge公司淨利潤額保持上漲,股價走勢震蕩偏強。

► 震蕩偏弱期:農產品原料價格下行,下遊消費穩定難抵行業景氣度低。2016-2020年,2023-2Q24,大豆、谷物基本面相對寬松,價格指數位於周期低位,公司成本端壓力減輕,但農業產成品價格也均位於低位,行業景氣度偏低,加工利潤的下滑使得ADM與Bunge公司淨利潤額表現偏弱,股價走勢震蕩偏弱。

► 快速下跌期:農產品價格下跌同時消費走弱。在經歷2007-2008與2010-2011年兩次糧食危機後,全球糧油價格在2008年下半年與2012年後快速下跌,但下遊消費並未好轉,2008/09與2012/13年全球豆粕消費需求同比轉負,ADM與Bunge公司淨利潤額收縮導致股價快速下滑,投資回報率同時下降。

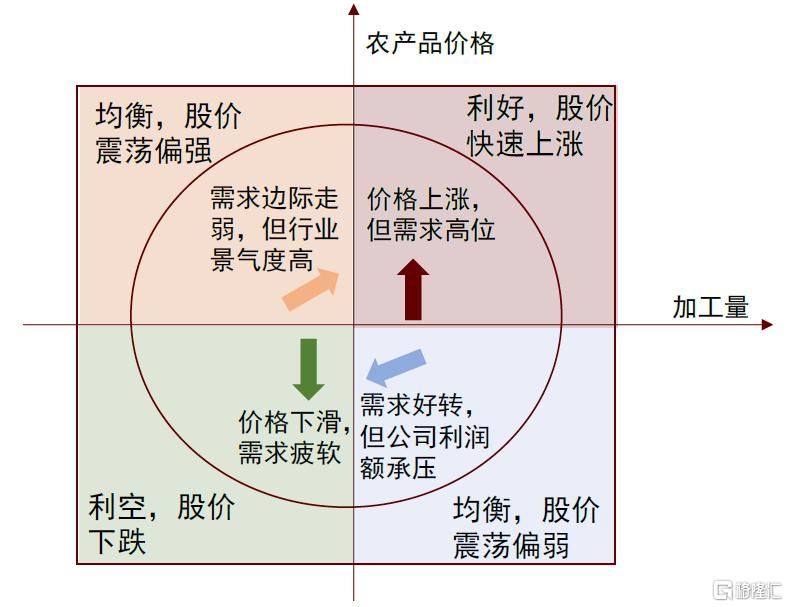

圖表7:糧商投資周期示意圖

資料來源:Bloomberg,中金公司研究部

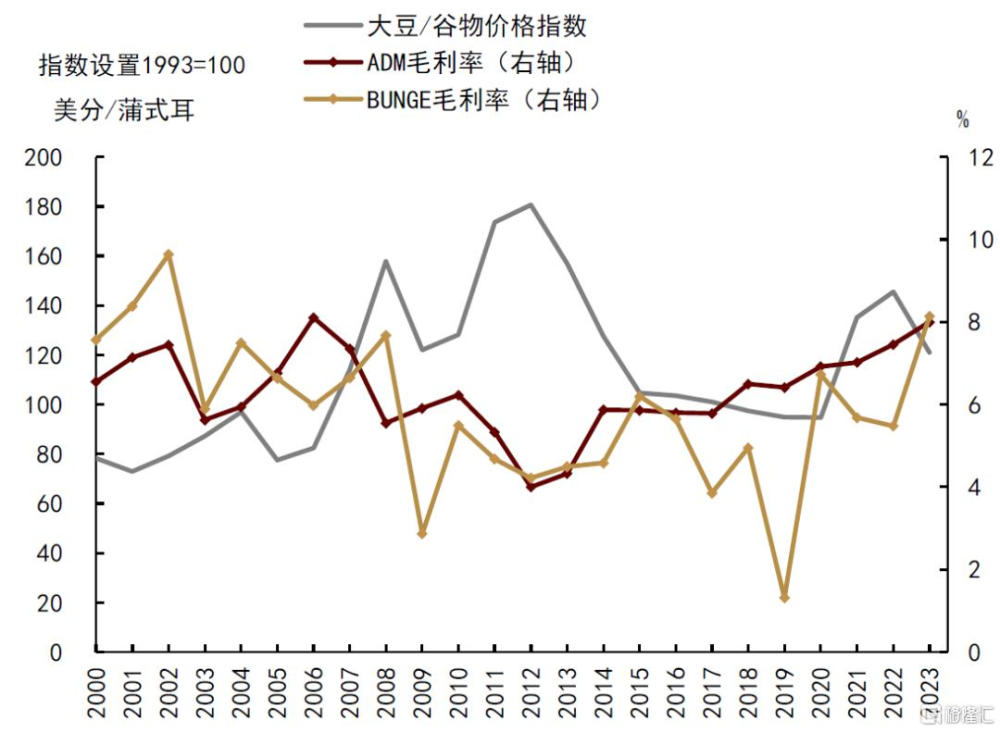

圖表8:糧商毛利變化與大豆/谷物價格關系

資料來源:Bloomberg,中金公司研究部

此外,值得一提的是市場情緒對於股價的影響。在農產品價格波動較大或全球糧食安全供給擔憂發酵的時段,市場關注度的提升帶動糧商EV/EBITDA估值倍數也將隨之上擡,彈性可浮動至均值以上兩個標准差,對於股價的影響不容忽視。而隨着農產品價格的回落,即使公司業績表現下跌幅度溫和,市場信心的缺失也可能導致估值倍數顯著偏低。

綜上,我們認爲,糧商的投資價值在全球農產品價格上行,同時下遊消費相對有韌性的時點最爲凸顯,市場信心疊加公司淨利潤額上漲共同支撐股價與投資回報率;而農產品價格在下行周期內,雖然公司成本壓力減輕,但由於行業景氣度的下降以及市場信心的缺失,股價大概率承壓下行。

周期判斷:底部已現,靜待反彈

經歷了2年的價格高位後, 2023年起農產品板塊承壓下行。價格的下跌不僅來源於市場擔憂情緒的溢價消散,更主要的是基本面趨向寬松,雖然消費同比逐漸修復,但供給的快速增加導致庫存明顯累積,價格中樞下移。

向前看,我們認爲2024/25新季農產品板塊的利空因素基本已經被完全計入,主要農產品價格已經見底,利好因素正在不斷聚集,未來的上行概率或將大於下行空間。按照投資周期來看,糧商正處於由震蕩下跌期切換至需求修復、價格見底回升的震蕩上行期。

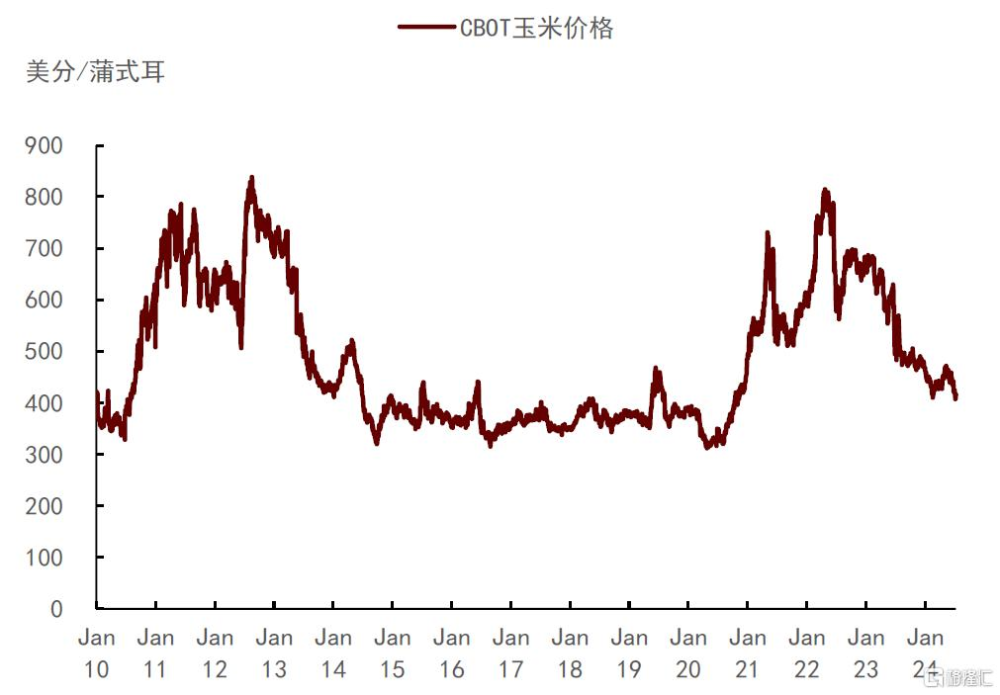

玉米:庫存見頂,價格預計开啓震蕩上行

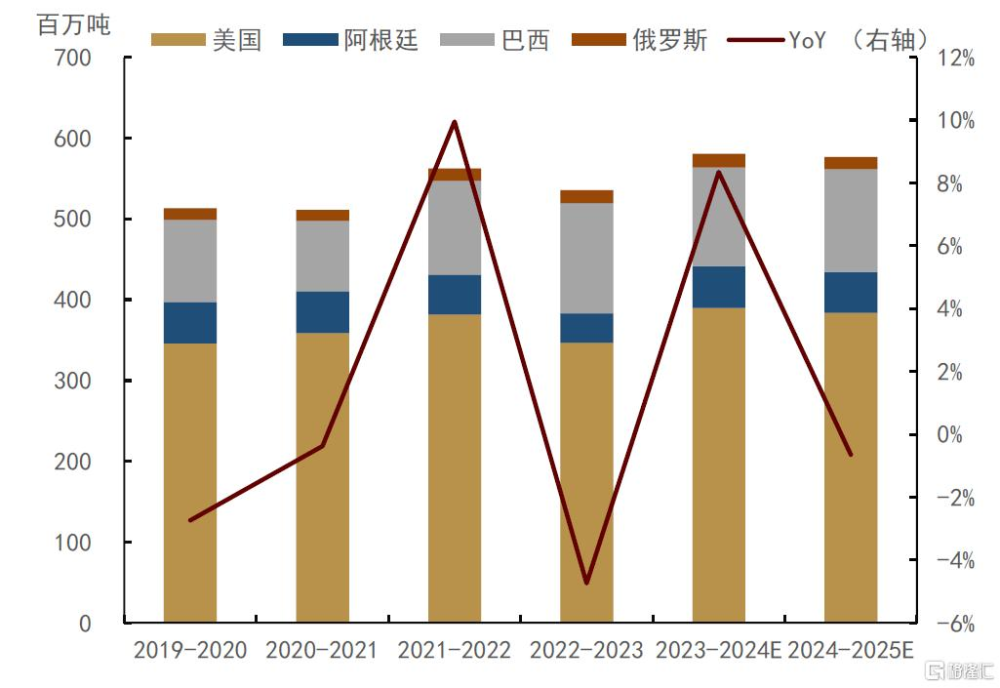

回顧1H24,2023/24年度全球玉米在連續豐產的壓力下價格不斷下挫。雖然2Q24南美主產國在不利天氣的影響下,生產擾動短期推升供給溢價,但不改價格長期下行趨勢。主產國中,阿根廷對產量上漲貢獻最大,USDA預計2023/24年度玉米產量達5200萬噸,較上年增長44.4%,受此影響南美兩國(巴西/阿根廷)的總產量較上年度的1.74億噸,兩國總出口量預計達8700萬噸,較2022/23年度增幅超9.4%。需求方面,雖然2023/24年度全球玉米消費同比有所修復,歐盟、日本、墨西哥等主要進口國/地區2023/24的玉米進口量約在1億噸,且近三年需求較爲穩定,但整體來看,需求增速顯著小於供給增量。

圖表9:CBOT玉米價格走勢

資料來源:Wind,中金公司研究部

圖表10:主產國玉米產量

資料來源:USDA,中金公司研究部

向前看,2024/25新季全球庫存基本見頂,價格預計震蕩上行

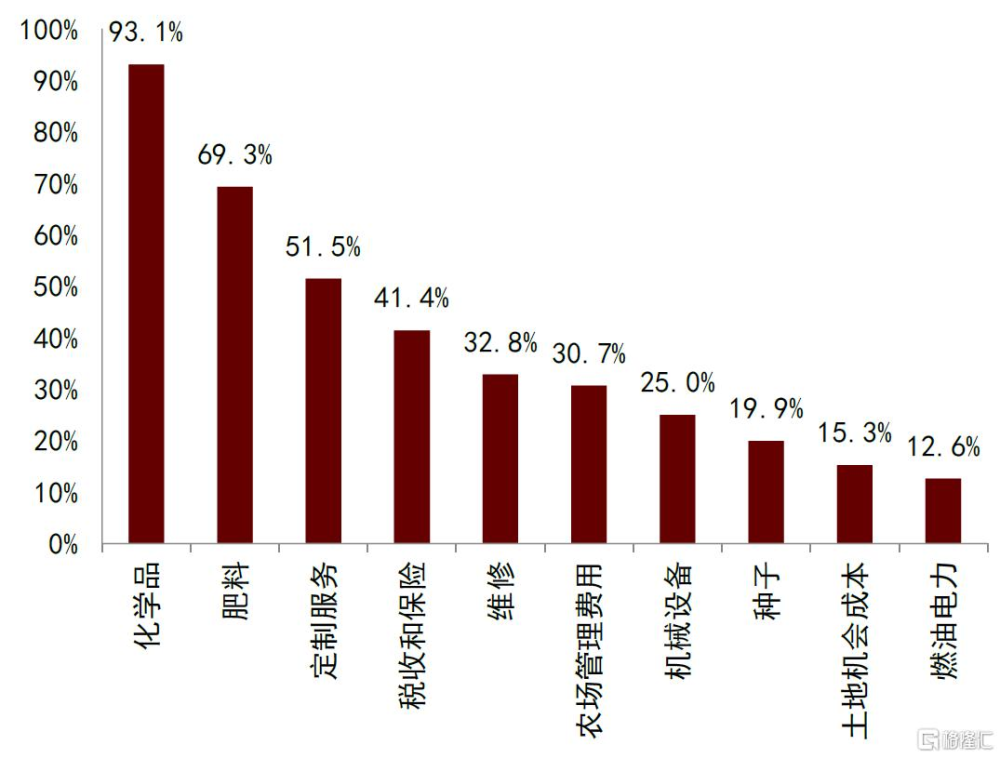

經過一年半的價格下跌,CBOT玉米價格已經幾乎回到歷史均值水平,但在美國通脹高企的背景下,人工、地租、油氣、化肥等多項農資價格均持續上升,推升玉米種植成本,2023年美玉米淨利潤僅爲13美元/英畝,並且連續三年同比下滑。因此,在USDA6月底發布的種植面積意向調查報告中,我們看到新季美國玉米種植面積同比出現收縮,由上年的8650萬英畝下降至8340萬英畝,帶動美玉米產量由上年的3.90億噸下滑至3.84億噸。此外,阿根廷、俄羅斯、烏克蘭等主產國的玉米產量預期均有所降低。

需求方面,價格下跌提振提升飼用消費。USDA-ERS基於FARM模型預計至2050年,中國、印度人均肉類消費量仍保持較高增速,而玉米作爲飼料中重要的添加原料,其飼用消費長期支撐較爲堅實,特別是在俄烏衝突後,全球小麥庫存連續三年下滑,對玉米替代效應減弱。USDA預計2024/25年度全球玉米消費量爲12.22億噸,同比上漲0.3%。

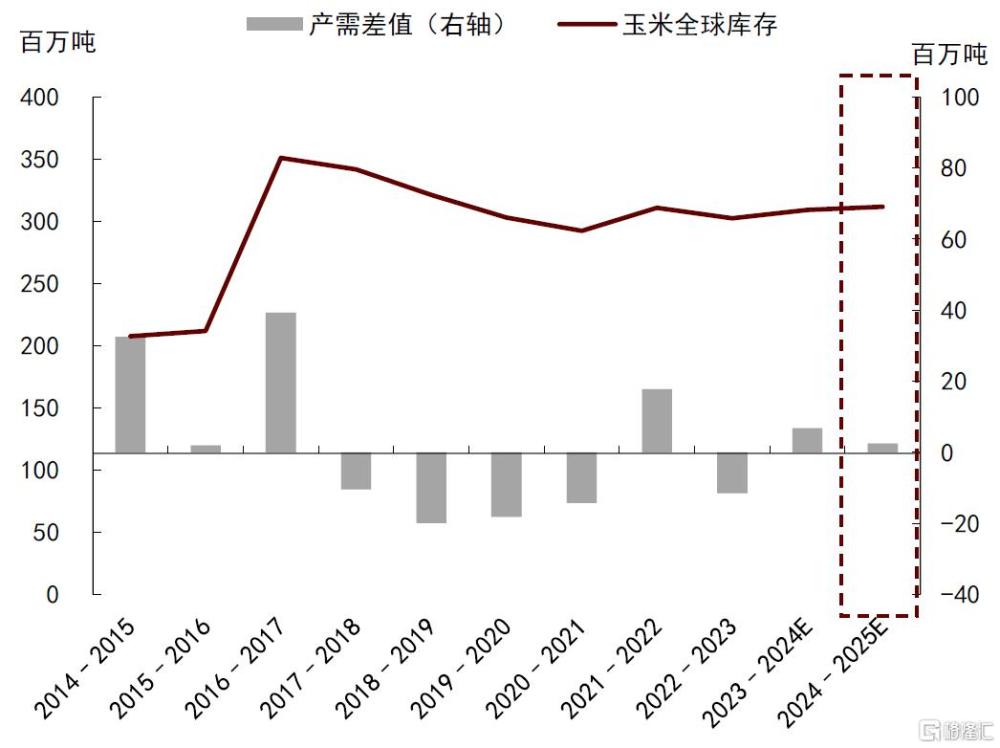

綜上我們認爲,經過兩年時間,全球玉米補庫進程基本完成,這或許成爲下行趨勢結束的標志,2024/25年度全球玉米在新季供需平衡、庫存累積見頂的背景下,其價格大概率已經見底。按照USDA公布的新季種植成本877.53美元/公頃預測,單產181蒲式耳/公頃的假設下,我們認爲其底部價格支撐約爲430美分/蒲式耳,較8月5日收盤價的407.3美分/蒲式耳約有5.6%的上行空間。

圖表11:全球玉米供需新季基本平衡

資料來源:USDA,中金公司研究部

圖表12:2020-2023年玉米種植成本上漲情況

資料來源:USDA,中金公司研究部

大豆:短期價格維持低位震蕩,等待利多因素出現

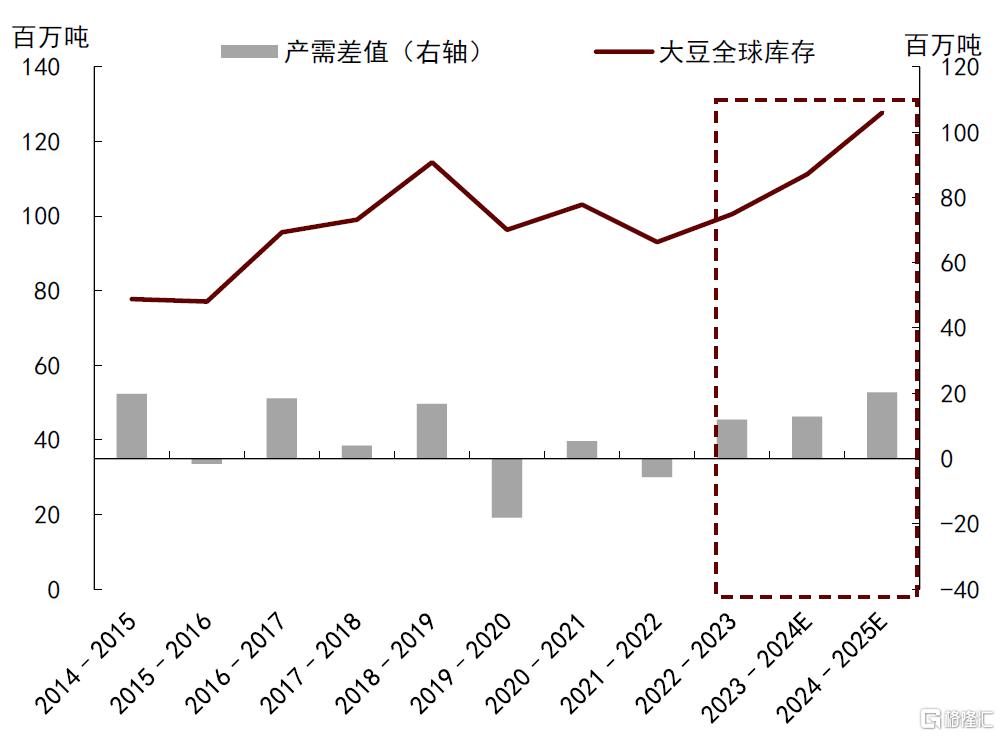

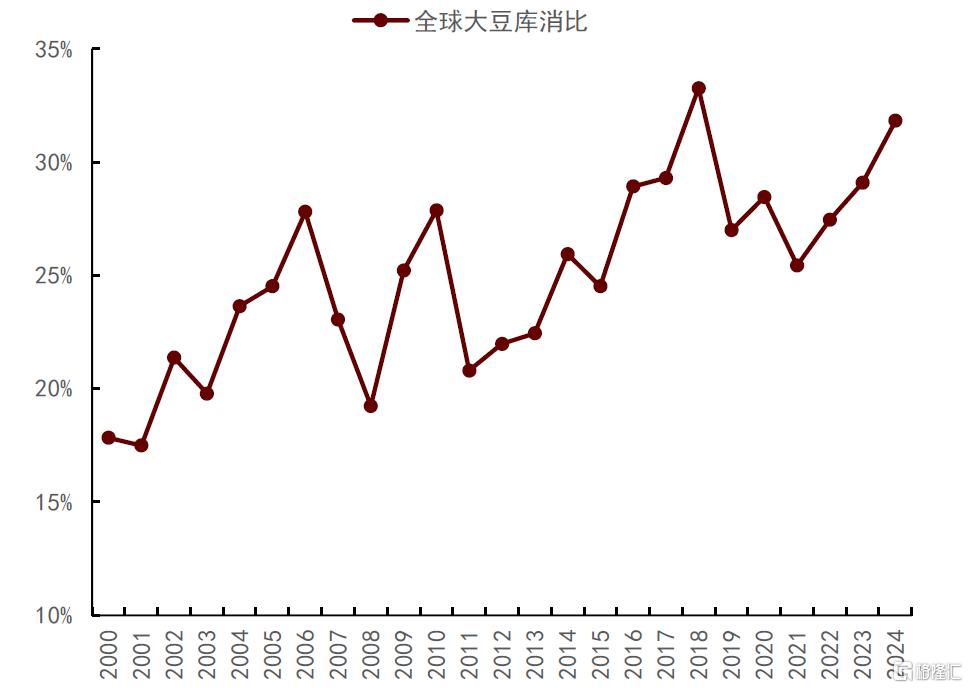

回顧1H24,在南美豐產的供給壓力下, CBOT大豆期貨價格一度跌破種植成本线。根據USDA報告,2023/24年度全球大豆產量預計爲3.954億噸,同比上漲約4.5% ,其中美國、巴西、阿根廷產量預計分別爲1.13億噸,1.53億噸與4950萬噸,雖然美國、巴西同比均出現小幅減產,但阿根廷增產幅度同比達到98%,抵消了其余主產國的減產影響。在產量增加的帶動下,全球大豆庫存同比上漲10.6%至1.11億噸,庫消比提升至29.08%,高於五年同期均值的27.5%。

圖表13:CBOT大豆價格走勢

資料來源:USDA,中金公司研究部

圖表14:全球大豆連續三年供過於求

資料來源:USDA,中金公司研究部

向前看,短期內新季豐產預期壓制價格,等待利多因素的出現

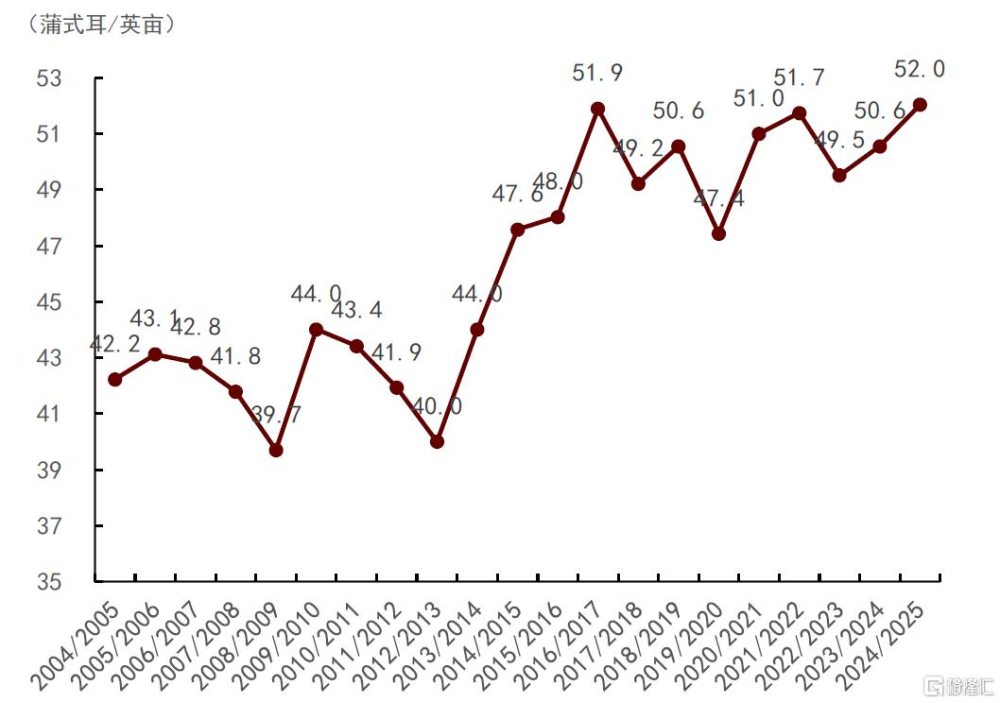

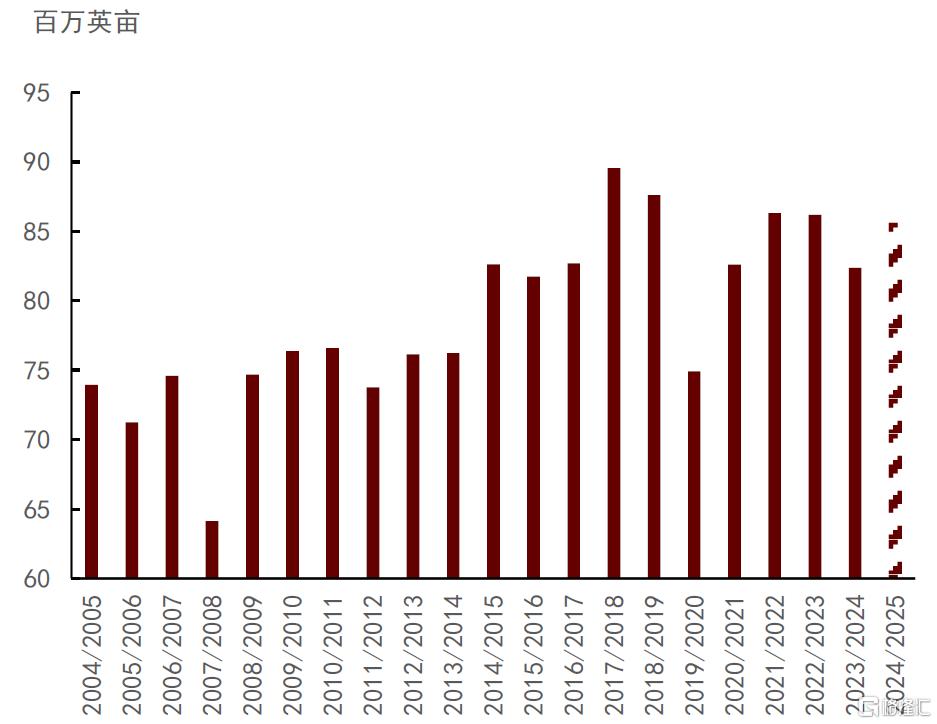

USDA發布的2024/25大豆供需平衡預測引導了市場的一致預期,其認爲未來全球大豆庫存仍將持續累積,美國大豆播種面積或同比上漲3%至8610萬英畝;單產預計爲52蒲式耳/英畝,高於去年的50.6蒲式耳/英畝。在樂觀預期之下,USDA預計全球大豆產量同比上漲6.69%至4.22億噸,帶動期末庫存同比上漲15%至1.28億噸。

圖表15:USDA美豆單產預測

資料來源:USDA,中金公司研究部

圖表16:USDA美豆收獲面積預測

資料來源:USDA,中金公司研究部

我們認爲,當前利空因素已經基本被市場所消化,並對價格形成持續壓制,但在豐產預期完全兌現之前,價格不具備向下持續突破的動力。當前正處於北半球的生長期,同時南半球大豆主產國的新季生產活動還未开啓,市場的豐產預期是建立在諸多樂觀的假設之上,例如種植面積、單產、天氣條件等,USDA7月的美豆單產預期52蒲式耳/英畝處於20年最高水平,收獲面積預期8610萬英畝也處在20年高位水平。

在如此樂觀的預期之下,遠月合約承壓下行,市場對新季基本面預期寬松。但生長期內的不確定性因素較多,在天氣擾動下,單產以及面積的下調空間均較大。此外,新季巴西、阿根廷的產量情況均同比明顯提升,但南美的作物市場年度在2024年10月才开啓,因此目前預測的不確定性較大,而我們認爲,不確定性因素一旦發生,對於價格大概率是利好影響。

► 豆粕:飼用需求支撐豆粕消費

在發展中國家肉類消費日益增長的背景下,豬肉、雞肉、牛肉需求的提升帶動禽畜類存欄量的增加。2023年,全球豬肉、雞肉、牛肉產量分別達到116.2、103.5、60.0百萬噸,均升至近20年最高位。

肉類消費的增加或將提振豆粕作爲飼料蛋白添加的需求。根據USDA預計,2024/25年度,全球豆粕消費量將達到2.66億噸,較2023/24年度的2.54億噸同比提升4.7%。此外,豆粕出口量也有望同比上漲2.8%至7450萬噸。同時,我們認爲,在豆粕價格經歷了一輪下跌之後,當前豆粕作爲蛋白添加的性價比凸顯。

► 豆油:政策利好支撐生物燃料需求持續提升,提振豆油基本面

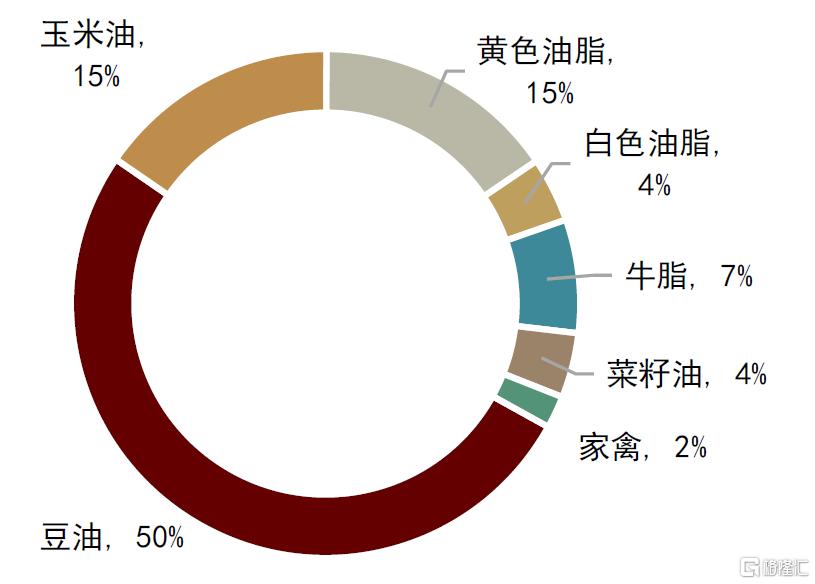

近年來,各國紛紛出台利好政策,加大生物燃料投產。拜登總統宣布容許E15汽油全年銷售,打破了一直以來摻混上限(E10 Blending Wall)的限制。同時,爲了應對國內高企的通貨膨脹而出台的一攬子法案《通脹削減法案》(Inflation Reduction Act of 2022 IRA)中,對於發展可再生能源的支持力度明顯提升,巴西國家能源政策委員會(CNPE)在2023年3月宣布將生物柴油的混合比例從10%上調至12%,並在2024-2026年間持續增加至15%,印尼計劃在未來幾年實施B40政策,各國生物燃料政策的密集出台,生物燃料在全球範圍內的推廣和應用愈發普遍。

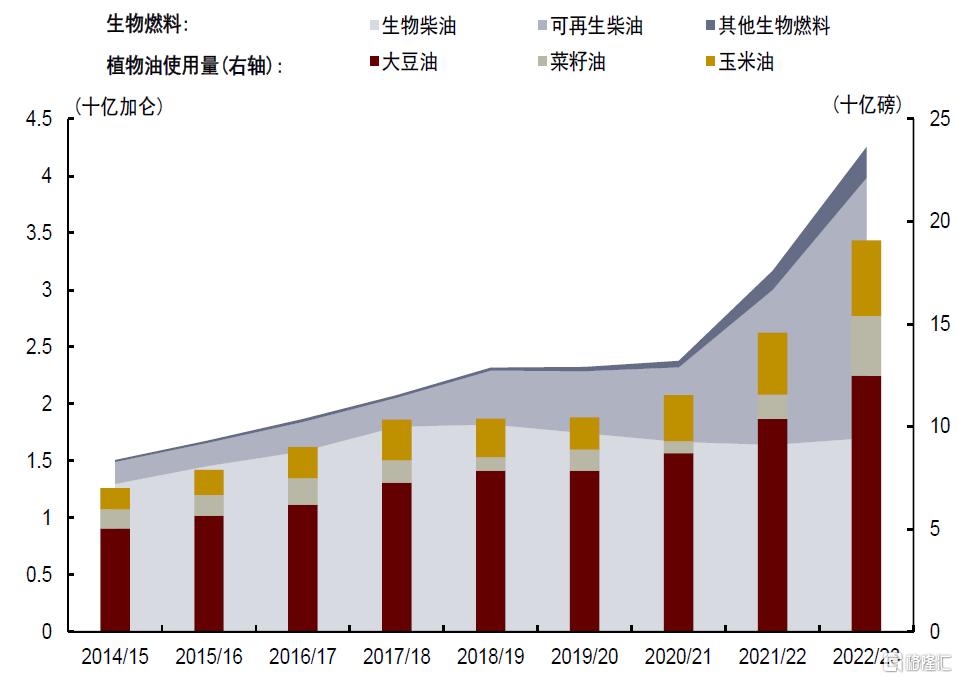

向前看,在2050年淨零排放計劃之下,美國對可再生柴油和可持續航空燃料(SAFs)的需求或將持續增加,從而提振植物油需求。美國能源信息署(EIA)預計,2025年美國可再生柴油、生物柴油和其他生物燃料產量將分別達到29.8億加侖、15.9億加侖和0.6億加侖,根據往期數據測算,以上生物燃料將帶動約155億磅大豆油、23億磅菜籽油和38億磅玉米油的需求;至2050年,美國可再生柴油產量將達到39.5億加侖,生物燃料的總產量仍將達到48.8億加侖,相應產生的在植物油需求將達到約228億磅。然而,USDA指出,截至2023年,美國國內的大豆、菜籽和玉米油產量並不足以滿足生物燃料需求增加帶來的需求增長,美國仍有約29%的植物油消費依賴於進口,我們認爲生物燃料需求的持續增加將延續導致原料端供不應求的局面。

圖表17:美國生物柴油原料結構(2023年)

資料來源:USDA,中金公司研究部

圖表18:生物燃料對美豆油需求持續增加

資料來源:USDA,EIA,中金公司研究部

糧商的配置價值顯現

估值倍數低位回升或是未來的主旋律

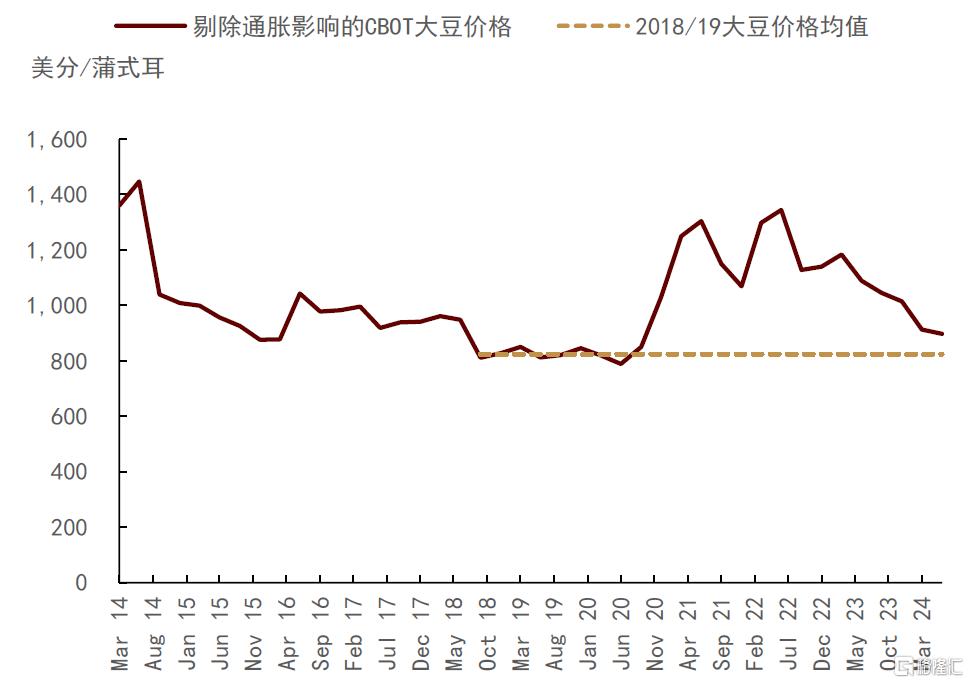

復盤可見,當前全球大豆供需基本面與上一輪周期底部的2018/19年類似。USDA預計2024/25年度全球大豆庫消比爲31.8%,基本可以對標供給同樣充裕的2018/19年33.3%的庫消比。從大豆價格來看,截至2Q24,CBOT大豆價格季度均價爲1185.2美分/蒲式耳,剔除通脹影響後(2015年=100),2Q24大豆價格爲897美分/蒲式耳,略高於2018/19年度CBOT大豆平均價爲824美分/蒲式耳。

圖表19:全球大豆庫消比

資料來源:USDA,中金公司研究部

圖表20:大豆價格基本對標上一輪周期底部價格

資料來源:USDA,中金公司研究部

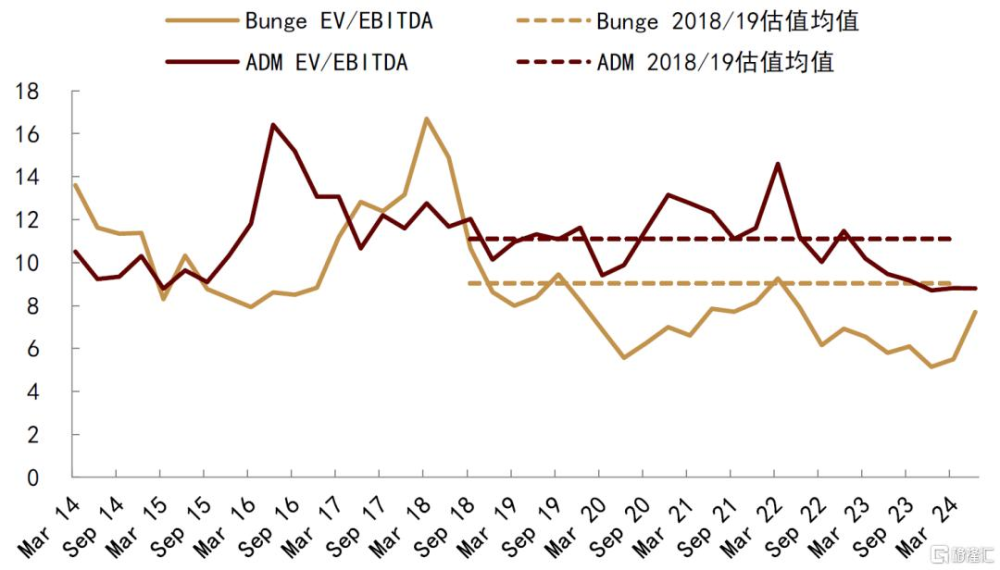

反觀糧商板塊,公司當前估值存在超跌跡象。

圖表21:糧商當前估值倍數顯著低於上一輪周期底部

資料來源:Bloomberg,中金公司研究部

在周期見底的判斷之下,我們認爲糧商估值倍數一方面將跟隨行業景氣度逐步回升,另一方面,農產品價格經過一輪下跌逐步企穩,我們認爲投資者信心的恢復也將帶領估值倍數回升。

防御特性明顯,配置成本較低

β小於1,有效分散資產組合風險

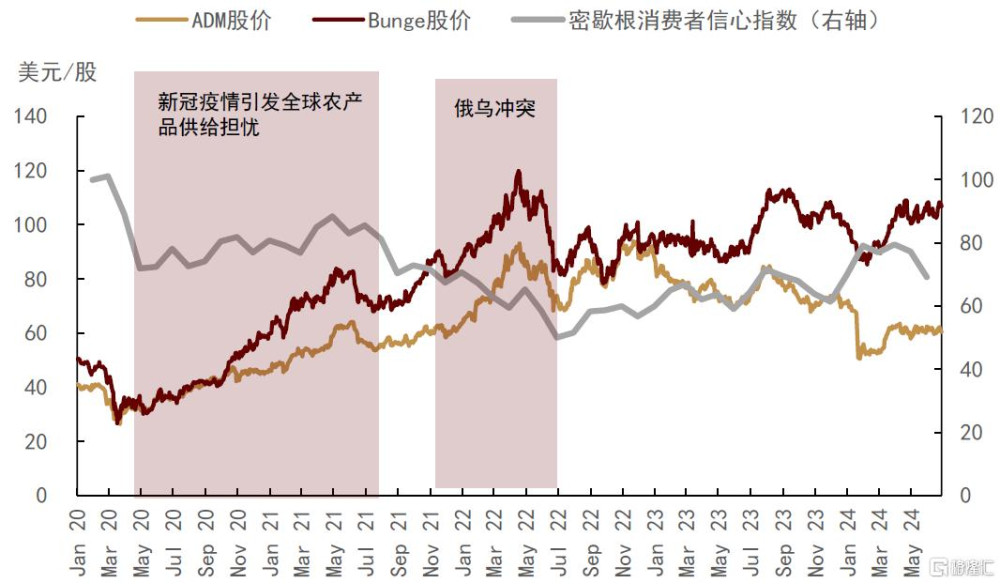

由於農產品下遊消費相對剛性,同時行業供需基本面相對獨立,對於經濟周期波動相對不敏感,因此具備防御性優勢。我們看到,在過去2年,市場不確定性較高的新冠疫情以及俄烏衝突時期,消費者信心指數下挫,但糧商股價表現突出,有效對衝了突發事件造成的擾動。

圖表22:糧商的防御性特徵較爲明顯

資料來源:CBOT,Bloomberg,中金公司研究部

與傳統防御板塊相比,配置糧商回報率高且成本較低

通過對比糧商與傳統防御性行業,我們看到不論從回報還是分散風險效果來說,糧商表現均不輸MSCI防御板塊指數(MSCI USA Defensive Sector)。糧商公司Beta與防御指數相近,從3年、5年、10年的波動率相比,糧商波動率顯著小於指數波動,而其淨回報率顯著大於指數回報。

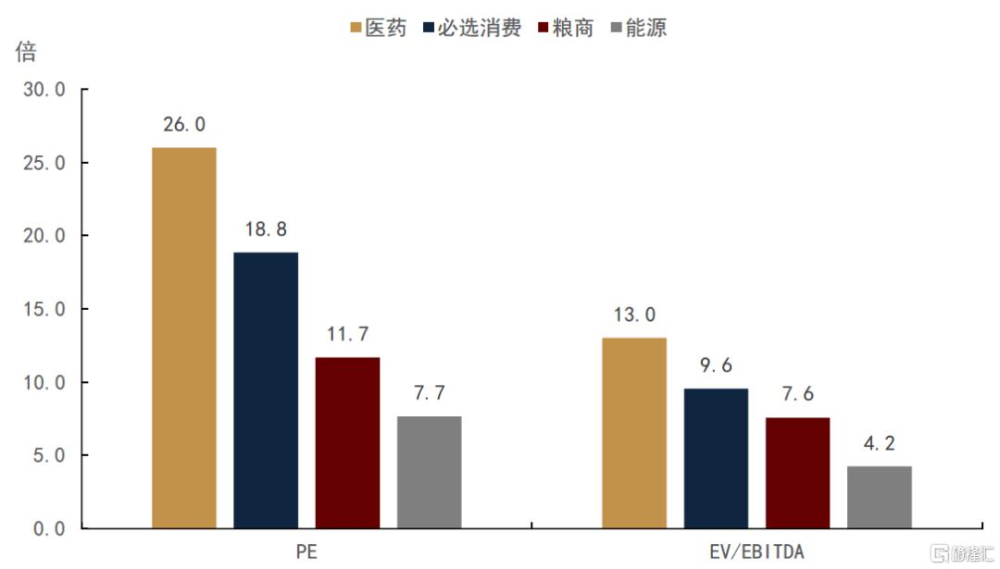

此外,糧商目前的偏低的行業估值也有助於降低配置成本。MSCI防御板塊指數中配置了50.29%的醫藥公司、24.34%的必選消費品公司、15.98%的能源公司。對比糧商當前估值與其他防御性行業,我們看到截至2Q24,糧商公司的PE和EV/EBITDA倍數均處於偏低位置。低估值下,配置糧商作爲防御板塊的成本相對較低。

圖表23:防御性行業估值對比

資料來源:Bloomberg,中金公司研究部

注:本文來自中金公司2024年8月9日已經發布的《低估值下,糧商配置價值凸現》,報告分析師:龐雨辰 S0080524070004,陳雷 S0080524020004,楊鑫 S0080511080003,郭朝輝 S0080513070006,陳健恆 S0080511030011

標題:中金:低估值下,糧商配置價值凸現

地址:https://www.iknowplus.com/post/136957.html