消費區域分化的三大新趨勢

主要內容

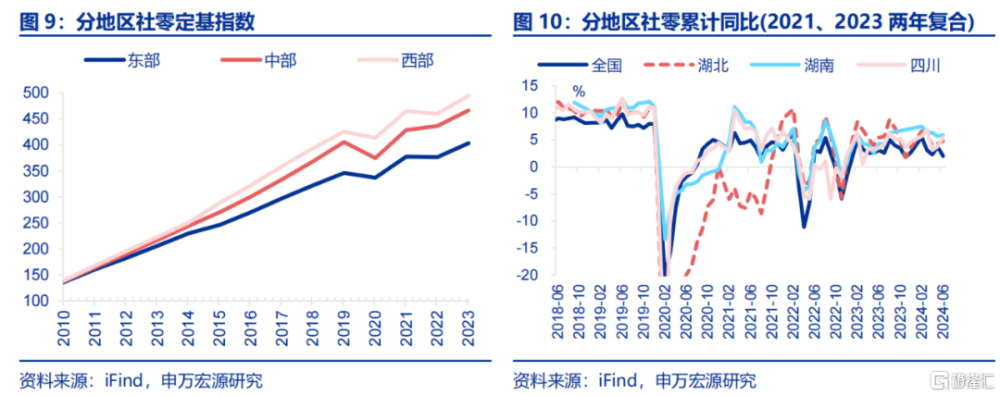

一問:消費區域分化是短期現象?2023年以來分化持續存在。

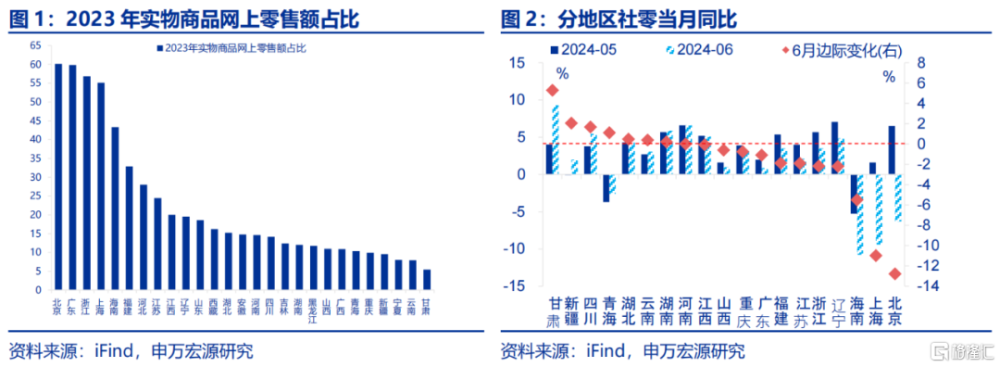

6月區域社零表現分化,而“618規則調整”、“汽車銷售回落”等超短期因素無法解釋分化成因。6月北京、上海社零分別降至-6.3%、-9.4%;而四川社零邊際增加1.7pcts。但市場普遍認爲的618規則調整、汽車銷售回落等並非消費區域分化主因;四川網上零售佔比不低,6月社零逆勢向上;6月汽車行業對社零拖累收窄,但東部地區社零卻轉負。

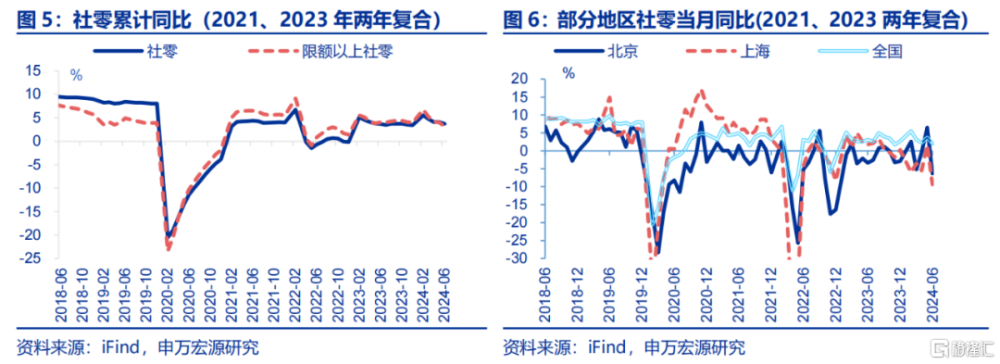

拉長時間尺度後可以看到,北京、上海等地社零增速水平與全國差距持續擴大。分區域看,上海、北京等地社零增長呈現趨勢性回落特徵,2024年上半年兩地社零增速分別較2019年下行8.8、4.7個百分點至-2.3%、-0.3%,並且與全國增速之間的差距有所擴大。

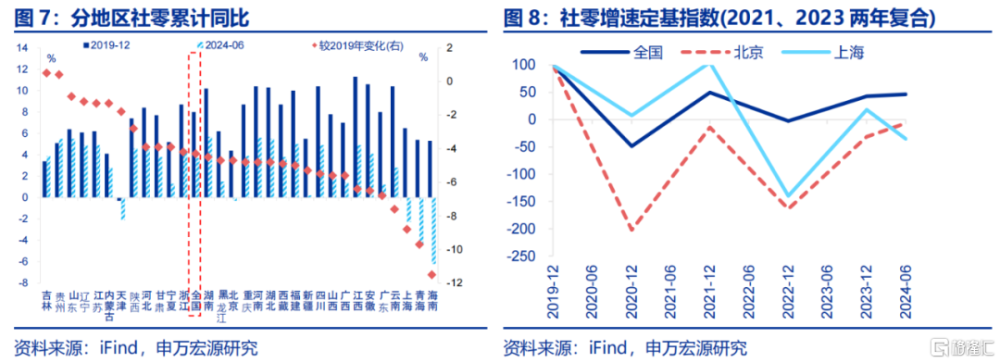

對比之下,中西部省份消費增長持續性較強,進一步印證超短期現象不是造成消費區域分化的主因。中、西部地區消費增長的持續性強於東部;2024年前半年,貴州社零同比較2019年上漲0.4個百分點至5.5%的較高增長區間;湖南、河南、湖北、貴州、四川等地社零同比分別錄得5.7%、5.6%、5.5%、5.5%、4.9%,均超過全國社零增速水平。

二問:消費分化的中期推手?經濟結構調整在區域經濟層面的映射。

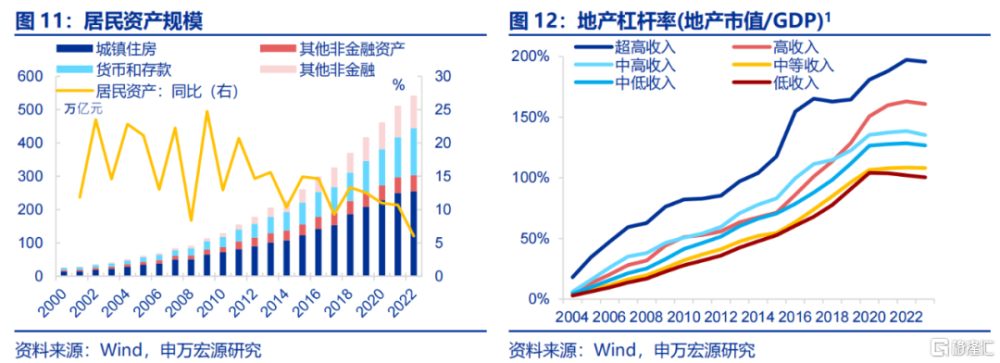

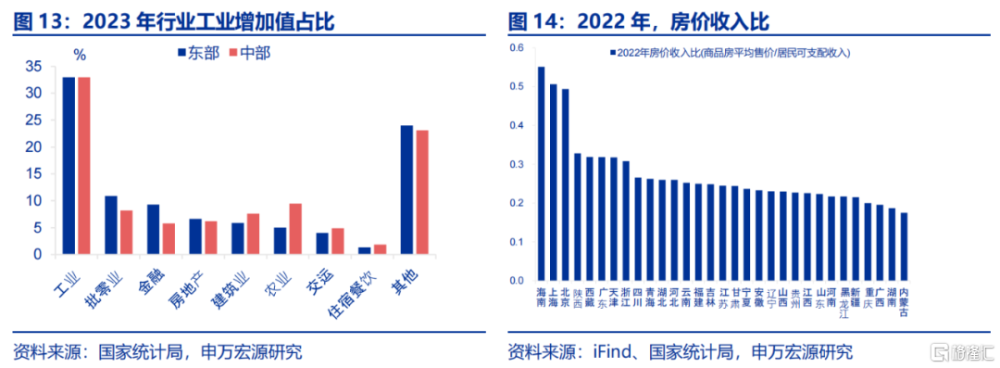

地產行業“震蕩”對東部地區居民資產衝擊較大,居民財產性收入增長也相應放緩。房地產在居民資產中佔絕對地位,其價格調整會直接影響居民資產負債表。而東部地區居民資產中房地產佔比高於中西部地區,以北上廣深爲代表的城市中資產規模達GDP 195.5%,此外東部地區房價收入比、居民槓杆率均更高,受房地產市場調整影響更大。

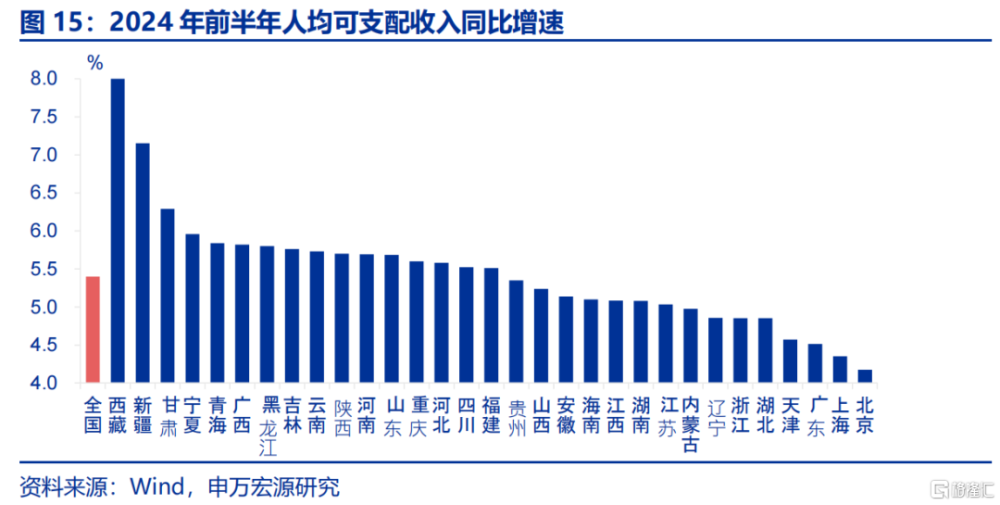

同時,房地產產業鏈調整對東部地區居民工資收入也有較大影響。房地產市場波動也會影響相關行業景氣,進而影響相關從業人員薪資水平。東部地區金融地產行業佔比高,居民在面對房地產調整階段受衝擊幅度較大,對收入影響更爲顯著。2024年前半年,北京、上海等地人均可支配收入同比僅4.2%、4.4%,位於全國末位。

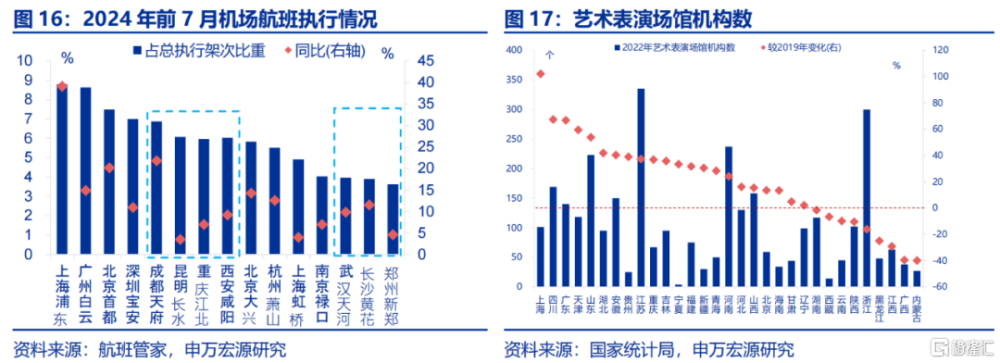

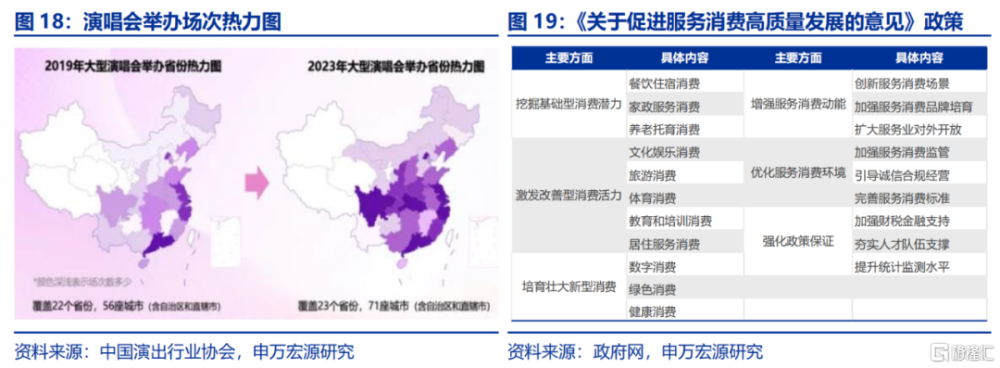

此外,中西部基礎設施不斷完善,消費新業態加快擴容,從供給端激發消費需求。2022年四川、湖北等地藝術場館數較2019年增加67.3%、41.8%;2024年前7月成都天府、武漢天河機場進港航班數分別位列全國第5、13位。得益於基礎設施不斷完善,消費新業態向中西部地區擴張,吸引本地、跨城消費同時,對當地社零具有顯著帶動作用。

三問:分化的三大長期新趨勢?中西部人口流動轉向、收入差距縮小、消費加快升級。

區域消費分化背後,中西部地區消費偏好持續升級,汽車保有量、連鎖零售門店數等增長幅度超過東部地區。一方面,消費新業態多以服務業爲載體,中西部地區餐飲零售額在2019-2022年間分別實現了42.1%、28.9%增長。另一方面, 2019-2022年間中部地區的連鎖零售門店數、汽車保有量分別增長了22%、33.5%,也凸顯消費升級特徵。

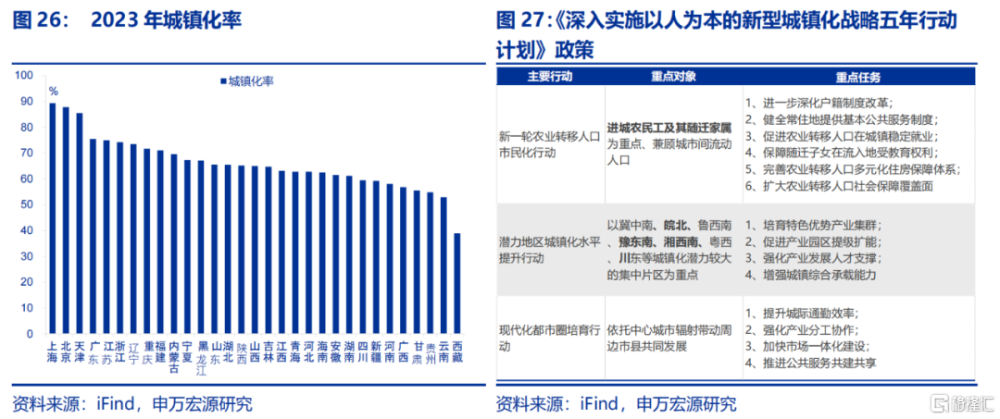

中西部地區人口加快回流,未來新型城鎮化建設空間大於東部地區,人口流動轉向仍將持續。2019-2023年,成都、長沙的常住人口分別增長29.1%、25.2%,明顯高於北京、上海等地,人口加快向中西部流動。當前北京、上海已接近發達國家城鎮化率水平,而中西部地區仍有較大空間;往後看,新型城鎮化建設下中西部地區人口聚集力有望增強。

房地產調整疊加新型工業化,產業布局或更爲均衡,區域間收入差距有望收窄。中西部地區的老齡化程度較低,勞動力群體比重較大,能夠對區域內總收入形成支撐。與此同時,地產調整令東部地區收入增速放緩。另一方面,不同於服務業等非貿易部門加劇薪資分化的情況,工業化使產業結構和勞動力流向在區域間更均衡,收入差距或進一步縮小。

風險提示

經濟復蘇不及預期,政策落地效果不及預期,房地產形勢變化超預期。

正文

1. 一問:消費區域分化是短期現象?2023年以來分化持續存在

社零統計口徑聚焦“消費地”,網上零售額統計以“賣家所在地”爲准。統計局發布的社會消費品零售總額的數據是以零售企業所在地爲基准,其中社零總額指企業(單位、個體戶)通過交易直接售給個人、社會集團非生產、非經營用的實物商品金額,以及提供餐飲服務所取得的收入金額;網上零售額是以“商家所在地”爲統計原則,通過公共網絡交易平台(主要是從事實物商品交易的網上平台,包括自建網站和第三方平台)實現的商品和服務零售額。

6月區域間社零表現分化,而“618規則調整”、“汽車銷售大幅回落”等超短期因素無法完全解釋分化成因。今年6月,東部地區多省市社零增長出現較大回落,北京、上海等地更是降至負增長區間,當月社零分別錄得-6.3%、-9.4%;而以四川爲代表的中西部地區消費呈現偏強格局,當月社零同比邊際增加1.7個百分點至5.5%。市場普遍認爲的“618規則調整”、“汽車銷售大幅回落”等超短期因素是導致區域消費分化主因。然而,四川網上零售佔比位於全國中遊,6月社零卻“逆勢”向上。同時,6月汽車行業對社零拖累有所收窄,但東部部分地區社零增速卻有轉負。

同時,拉長時間尺度後可以看到,北京、上海等地社零增速水平與全國差距在持續擴大。疫後全國社零增長明顯放緩,2024年上半年,社零累計同比3.7%、明顯低於2019年全年8%的增速水平。分區域看,以上海、北京爲代表的東部地區社零增長呈現趨勢性回落特徵,2024年上半年兩地社零增速分別較2019年下行8.8、4.7個百分點至-2.3%、-0.3%,並且與全國增速之間的差距有所擴大。

對比之下,中西部省份消費增長持續性較強,進一步印證超短期現象不是造成消費區域分化的主因。中、西部地區消費增長的持續性強於東部地區,亦能進一步佐證超短期因素並非消費區域分化的主因。2024年前半年,貴州社零同比較2019年有所提升,邊際上漲0.4個百分點至5.5%;湖南、河南、四川等地消費也有較強增長動力,2024年前半年社零同比分別錄得5.7%、5.6%、4.9%,均超過全國社零增速水平。

2. 二問:消費分化的中期推手?經濟結構調整在區域經濟層面的映射

地產行業“震蕩”對東部地區居民資產衝擊較大,居民財產性收入增長也相應放緩。房地產在居民資產中佔絕對地位,其價格走弱不僅減緩了居民資產規模的自然增長,還通過資產縮水的連鎖反應,削弱居民財產性收入。相較於中西部地區,東部地區居民資產中房地產佔比更高,以北上廣深爲代表的城市中資產規模達GDP 195.5%,此外東部地區房價收入比、居民槓杆率均更高,受房地產市場調整影響更大。

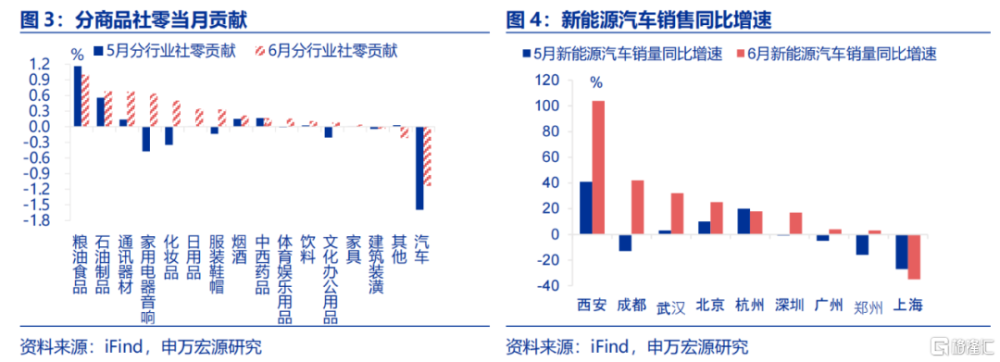

同時,房地產產業鏈調整對東部地區居民工資收入也有較大影響。房地產市場波動也會影響相關行業景氣,進而影響相關從業人員薪資水平。近年來,隨着房地產步入深度調整期,與其緊密關聯的金融等行業收入預期面臨較大幅度的下行。分地區看,東部地區金融、地產行業佔比高,居民在面對房地產調整階段受衝擊幅度較大,對收入影響也更爲顯著。此外,東部地區批零業佔比高於中西部地區,北京、上海等地社零出現負增長,進一步壓縮居民收入增長空間,加劇消費收入增長放緩。2024年前半年,北京、上海等地人均可支配收入同比僅4.2%、4.4%,位於全國末位。

此外,中西部基礎設施不斷完善,消費新業態加快擴容,從供給端激發消費需求。2022年,四川、湖北等地藝術場館數較2019年分別增加67.3%、41.8%,爲消費新業態落地提供有力支持。並且,成都、武漢等城市作爲中西部交通樞紐,擁有千萬級機場,2024年前7月,成都天府、武漢天河機場進港航班數分別位列全國第5、13位,具有較強的接待能力。得益於基礎設施、城市交通等不斷完善,以演唱會爲代表的消費新業態向中西部地區擴張,吸引本地、跨城消費同時,對當地社零具有顯著帶動作用。往後看,服務消費政策支持力度加大,中西部地區消費需求或進一步提振。

3. 三問:分化的三大長期新趨勢?中西部地區人口流動轉向、收入差距縮小、消費加快升級

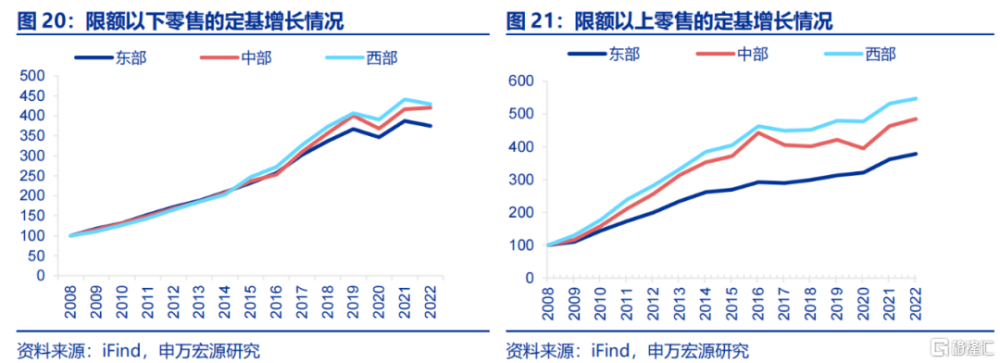

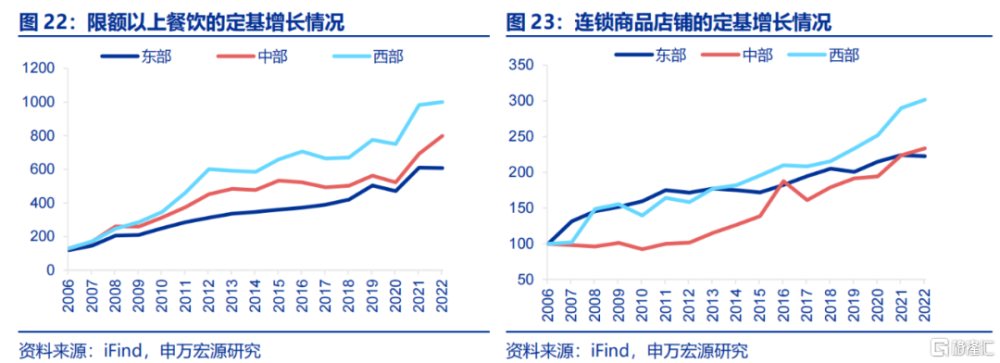

區域消費分化背後,中西部地區消費偏好持續升級,汽車保有量,連鎖零售門店數等漲幅超過東部地區。對比限額以下零售額看,近年來中西部地區限額以上零售額漲幅明顯超過東部地區,居民消費呈現升級態勢。一方面,消費新業態多以服務消費爲載體,其向中西部擴容過程中刺激居民需求;以餐飲爲代表的服務消費在2019-2022年間分別實現了42.1%、28.9%的零售額增長。另一方面,中西部地區的供給也在不斷優化,進一步支撐消費升級;2019-2022年間連鎖零售門店數同比分別增長了22%、29.4%,汽車保有量分別增長了33.5%、19.6%,均超過東部地區同期漲幅。

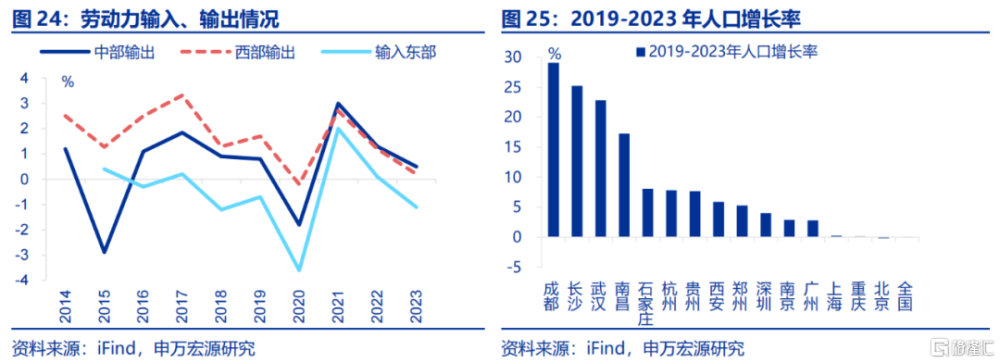

中西部地區人口加快回流,未來新型城鎮化建設空間大於東部地區,人口流動轉向仍將持續。東部地區的人口“虹吸”效應減弱,人口加快向中西部城市回流,2019-2023年,成都、長沙、武漢的常住人口分別增長了29.1%、25.2%、22.9%,明顯高於北京、上海等地;農民工流動數據也印證這一趨勢,2023年輸入東部農民工人數同比降至-1.1%,自中、西部輸出農民工人數同比同步回落至0.5%、0.2%。當前北京、上海等東部地區已接近發達國家城鎮化率水平,而中西部地區仍有較大提升空間;往後看,在新型城鎮化建設的政策引導下,中西部地區的人口聚集力有望增強。

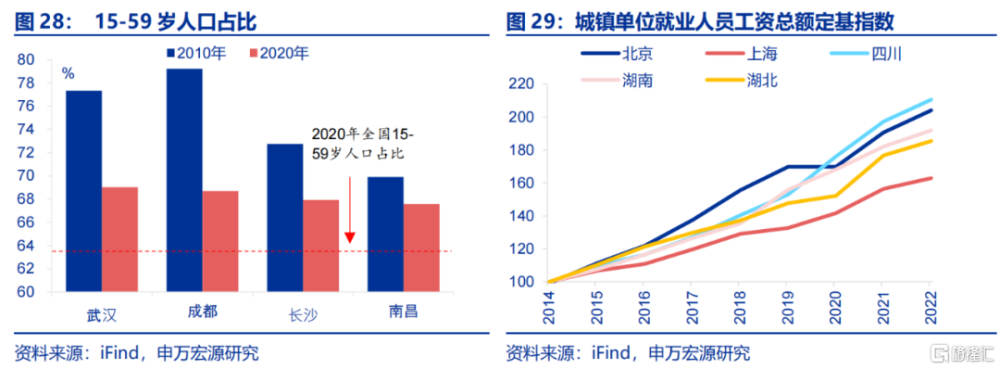

房地產調整疊加新型工業化,產業布局或更爲均衡,區域間收入差距有望收窄。中西部地區中老齡化程度較低,勞動力群體比重較大,2020年武漢、成都15-59歲人口佔比分別高於全國5.6、5.3個百分點。高比例的勞動人口對區域內總收入形成支撐,2019-2022年,四川、湖北等地就業工資總額分別實現了37.6%、25.5%增長,超過了北京、上海等地同期漲幅。同時,在地產調整背景下,東部地區收入增速或有放緩。不同於過去十年我國發展服務業等非貿易部門,導致人口單向流動、薪資分化拉大的情況,工業化有助於產業結構和勞動力流向在區域間更均衡,收入差距或進一步縮小。

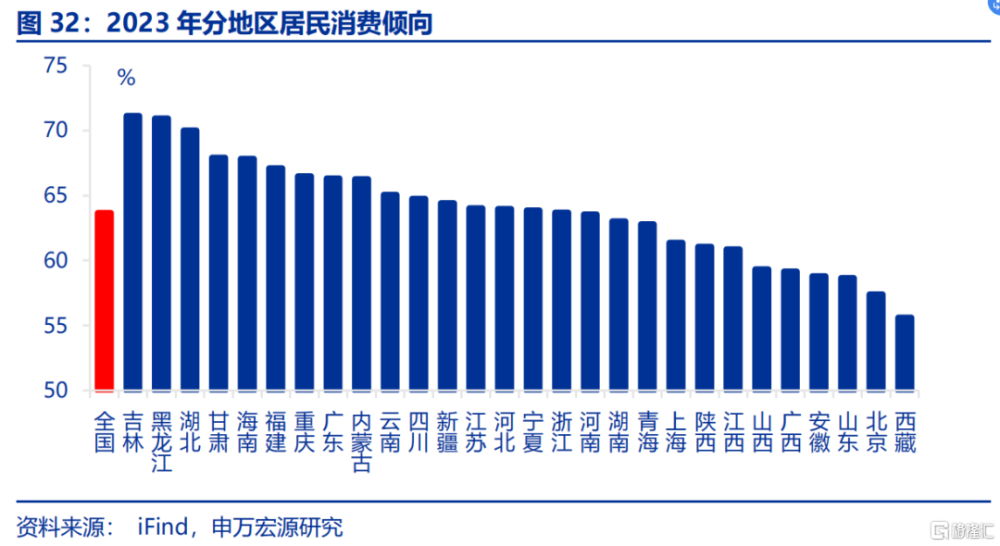

總結下來,中西部地區消費展現出三大鮮明趨勢:消費偏好持續升級、人口流動方向轉變、區域間收入差距逐步縮小,這三大因素共同構成推動該地區消費增長的動力。當前,中西部地區較高的消費傾向已是消費升級的重要證據之一;往後看,消費傾向有望持續保持高位,居民消費升級意愿或進一步增強。

風險提示

1)經濟復蘇不及預期。海內外形勢變化使內需修復偏慢。

2)政策落地效果不及預期。資金滯留金融體系,債務壓制拖累政策落地等。

3)房地產形勢變化超預期。地產超預期走弱,影響產業結構。

注:本文來自申萬宏源發布的《消費區域分化的三大新趨勢——宏觀專題報告》;屠強 趙偉

標題:消費區域分化的三大新趨勢

地址:https://www.iknowplus.com/post/136887.html