思看科技即將上會,上市前大額分紅,存在客戶流失風險

時隔一個多月後,科創板IPO上會審核再次重啓。

格隆匯獲悉,上海證券交易所上市審核委員會定於8月2日(本周五)召开2024年第18次上市審議會,將審議思看科技(杭州)股份有限公司(以下簡稱“思看科技”)科創板IPO,思看科技的保薦機構爲中信證券股份有限公司。

招股書顯示,思看科技是面向全球的三維視覺數字化綜合解決方案提供商,主營業務爲三維視覺數字化產品及系統的研發、生產和銷售。

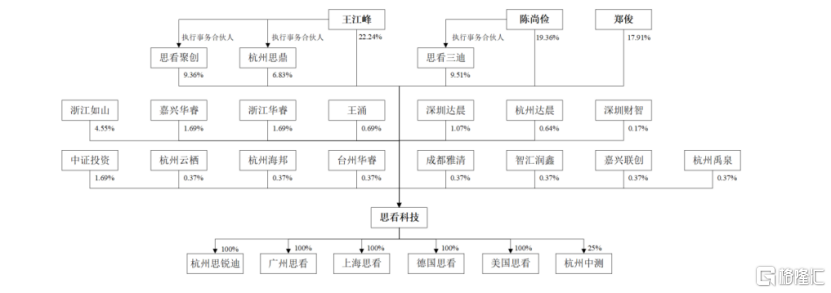

股權結構方面,王江峰、陳尚儉和鄭俊爲思看科技實際控制人。截至招股說明書出具之日,王江峰、陳尚儉、鄭俊合計直接持有59.51%股份,通過杭州思鼎、思看聚創及思看三迪間接控制25.69%股份,合計控制85.21%股份。三人均爲公司的創始股東,並已籤署一致行動協議。

王江峰出生於1982年,畢業於浙江大學。2006年7月至12月,任浙江大華數字科技軟件工程師;2006年12月至2013年3月,先後任杭州譜誠科技、譜誠泰迪實業銷售總監。2015年3月至今,任思看科技董事長、總經理。

陳尚儉出生於1977年,畢業於浙江大學,曾在多家公司任職研發工程師。2022年7月至今擔任思看科技董事、副總經理。

鄭俊出生於1982年出生,同樣畢業於浙江大學,曾於三一重工股份有限公司任職結構工程師;2022年7月至今,任思看科技董事、總工程師。

公司在招股書中表示,按照本次發行1700萬股測算,思看科技本次發行完成後,公司實際控制人預計合計控制公司63.91%股份,仍將對公司的重大經營決策產生實質性影響。

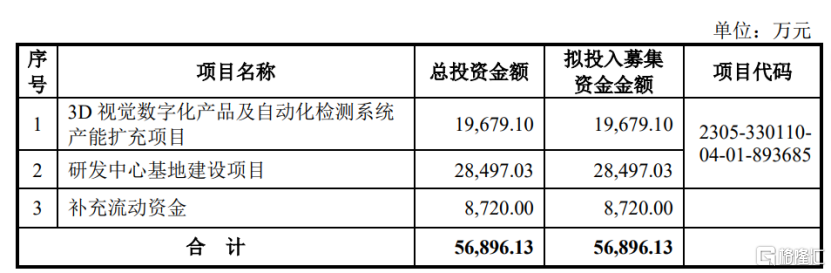

招股書顯示,本次IPO擬募集資金約5.69億元,用於3D視覺數字化產品及自動化檢測系統產能擴充項目;研發中心基地建設項目;補充流動資金。

研發費用率低於同行可比公司平均值

思看科技產品主要覆蓋工業級和專業級兩大差異化賽道,涵蓋便攜式3D視覺數字化產品、跟蹤式3D視覺數字化產品、專業級彩色3D視覺數字化產品和工業級自動化3D視覺檢測系統等產品,廣泛應用於航空航天、汽車制造、工程機械、交通運輸、3C電子等工業應用領域。

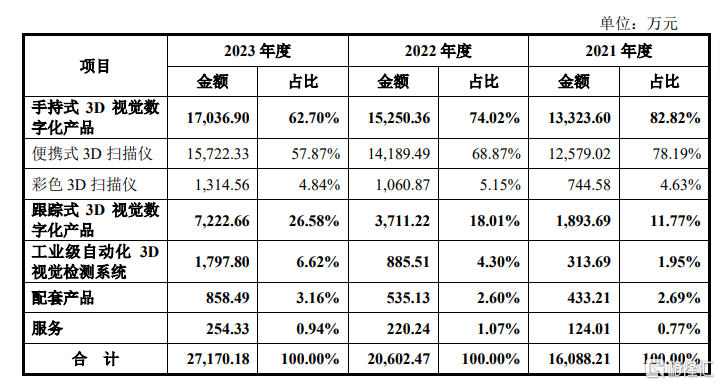

從收入構成看,2021年、2022年以及2023年,手持式3D視覺數字化產品是思看科技重要收入來源,佔比均超過60%。

主營業務收入按產品類別構成情況,來源招股書

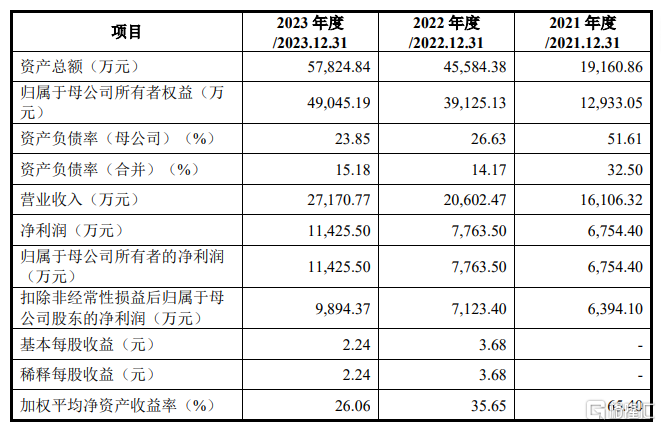

主要財務數據方面,2021年、2022年以及2023年,思看科技營業收入分別約爲1.61億元、2.06億元以及2.72億元;同期公司歸母淨利潤分別約爲6754.4萬元、7763.50萬元以及1.14億元。

公司主要財務指標,來源招股書

思看科技在招股書中預計,2024年上半年實現營業收入約1.44億元至1.54億元,預計同比增速爲20.52%至28.89%之間;預計同期實現歸母淨利潤約4850萬元至5350萬元,預計同比增速爲1.84%至12.34%之間。

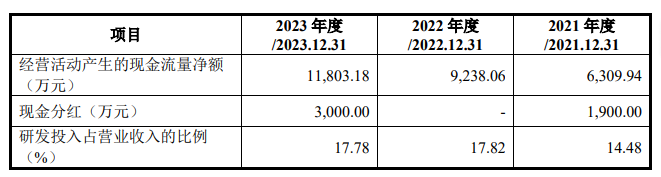

值得注意的是,上市前,思看科技曾進行大手筆分紅。2021年公司現金分紅爲1900萬元;2023年公司現金分紅爲3000萬元。

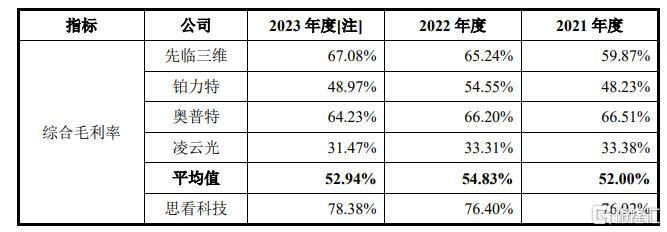

2021年、2022年以及2023年,思看科技綜合毛利率分別爲76.92%、76.40%、78.38%,高於同期同行業可比上市公司綜合毛利率52%、54.83%、52.94%。

同行業可比上市公司綜合毛利率比較分析,來源招股書

對於公司綜合毛利率整體高於同行業可比上市公司的原因,公司在招股書中表示,主要是產品形態及應用種類差異。

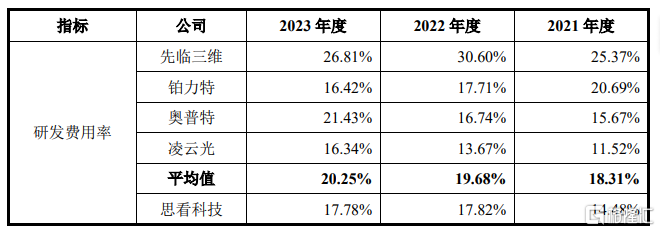

2021年、2022年以及2023年,思看科技研發費用投入分別爲2331.77萬元、3672.15萬元和4830.08萬元,研發費用率分別爲14.48%、17.82%和17.78%,低於同期同行可比公司平均值18.31%、19.68%、20.25%。

公司研發費用率與同行業可比公司對比情況,來源招股書

思看科技在招股書中表示,結合行業經驗,考慮到未來客戶應用需求變化及行業技術的不斷發展,公司產品研發及技術創新方向也可能存在偏離的風險,並進而可能導致公司經營和未來發展面臨較大壓力。

存在客戶流失及新客戶拓展的風險

思看科技在招股書中表示,公司存在客戶流失及新客戶拓展的風險。

2021年、2022年以及2023年,思看科技向前五大客戶的收入金額分別爲2315.48萬元、3505.97萬元和2927.70萬元,佔營業收入的比例分別爲14.38%、17.02%和10.78%,客戶集中度相對較低。

2023年,公司向前五大客戶銷售佔比降低,主要系原主要客戶蔡司高慕ODM合作協議到期,2023年銷售金額下降所致。

具體來看,招股書顯示,在思看科技的前五大客戶中,蔡司高慕2021年、2022年一直爲公司的第一大客戶,公司對其銷售金額分別爲1312.13萬元、1553.81萬元,佔各期營收比重分別爲8.15%、7.54%。

然而蔡司高慕消失在了公司前五大客戶名單之中,這直接導致了當年前五大客戶的銷售佔比降至10.78%。

2021年、2022年以及2023年,公司下遊終端客戶的復購率相對較低。對此,思看科技表示,公司產品屬於儀器儀表類設備,使用壽命相對較長。下遊終端客戶的復購需求,一方面來源於其自身經營規模擴大以及應用場景拓展產生的增購需求,另一方面來源於公司產品迭代升級後其對老產品的更替需求。

如果主要客戶基於自身發展战略調整、競爭加劇、等各類因素終止與公司的合作,或者公司新客戶拓展不利,那么可能影響到公司的競爭能力、持續經營能力等。

2021年、2022年以及2023年,思看科技向前五大供應商的採購金額分別爲2203.04萬元、1827.55萬元和2199.49萬元,佔主營業務成本的比例分別爲59.57%、37.59%和37.45%,供應商集中度相對較高。

思看科技採購的主要原材料包括工業相機、光學鏡頭、移動工作站、通用3D分析對比軟件、激光模塊、芯片等。公司產品在研發、設計等核心工藝環節完成後,生產模式主要爲採購上述組件進行裝配式生產。

如果公司主要原材料供應商因產能或質量問題供貨不及時,或因商業考慮、貿易摩擦與管制等因素減緩或阻斷向公司供貨,可能會影響公司的生產經營。

標題:思看科技即將上會,上市前大額分紅,存在客戶流失風險

地址:https://www.iknowplus.com/post/133032.html