歷史上異常退出轉債盤點

摘 要

在當前的市場時點上,我們認爲今年轉債退出壓力相較往年更甚:

第一,對於存在退市壓力的轉債來說,權益市場整體偏弱的環境下,這部分轉債的轉股壓力或進一步加大,單純下修難以推動轉債轉股退出。同時存在退市壓力的轉債往往又較難償付轉債本息,因此,若轉債存續期不長,這部分轉債的清償壓力反過來會放大正股的退市風險。轉債和正股的風險發生負反饋。

第二,對於可能存在資不抵債,觸發實質性信用風險的轉債來說,在監管趨嚴的大環境下,上市公司殼價值有所退化,在公司破產重整後轉債投資人或更不愿意接受30天內轉股退出的方案,從而進一步加大上市公司申請債務重整的難度,類似全築、正邦等轉債轉股退出的解決方案或更難再現。

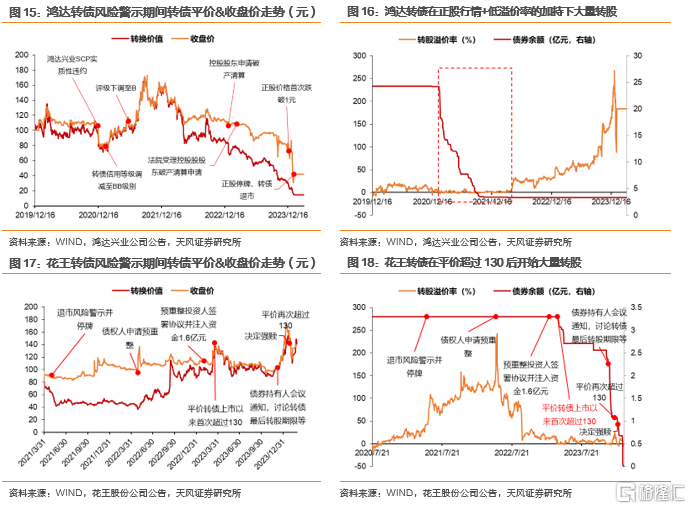

歸根結底,我們判斷轉債發行人若希望轉股退出,還是要依賴正股行情表現,投資者在正股出現行情,且轉債負溢價率的情況下更愿意持有正股享受彈性帶來的收益,轉債才會大量轉股退出。兩個略偏極端的例子是花王和鴻達:(1)花王在經過多輪評級調整,經過債權人預重整,轉債價格持續堅挺在80元以上,反倒是正股平價逐漸追上轉債價格,在消耗掉溢價率並觸發強贖後,正股自然轉股退出;(2)鴻達轉債發行人在2020年12月14日出現SCP的實質性違約,轉債溢價率降至0附近。2021年初至2021年9月末,鴻達轉債正股鴻達興業出現了一輪長牛,期間轉債持續轉股,轉債余額從超過20億下降至4億以下。

從另一個角度講,我們判斷當前基本面偏弱,轉債溢價率定價偏低,但轉債仍有較大未轉股規模的短存續期轉債,正股行情的缺位或是轉債退出最大的風險點,也是最大的阻力,相對來說比條款意愿影響或更大。

後市怎么看?我們在中期策略《兼顧安全邊際與估值修復(2024-07-10)》中已經提到,當前轉債市場需要做“排除法”,在排除正股退市風險以及諸如減資等可能觸發實質性信用風險的問題後,可以關注長久期轉債轉股期權估值修復的左側機會。

風險提示:歷史統計規律失效風險;資金流動性超預期風險;條款博弈風險;業績披露不及預期風險;宏觀超預期風險事件風險。

我們將非正常退市的轉債分成三種類型:其中,前兩種是風險退市,其中一種是上市公司正股面臨退市壓力,另一種是上市公司面臨到期償付本息壓力。前者是轉債可能喪失流動性,並存在潛在的信用風險,而後者是實質性的信用風險爆發。最後一種是頂着高額轉股溢價率進行轉股的標的,例如光大、中信、南航等。本文主要討論前兩種類型的轉債的退出。

1.正股退市風險,轉債如何退出?如何定價?

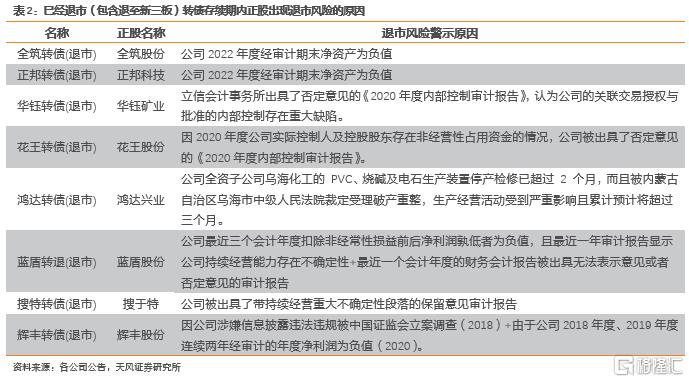

從歷史上看,在轉債存續期內正股面臨退市風險的轉債共有8只,分別是全築、正邦、華鈺、花王、鴻達、藍盾、搜特、輝豐。其中從結果上來看,全築、正邦屬於正股破產重組後轉債轉股退出。華鈺撤銷ST後強贖退出、花王ST期間強贖退出、輝豐回售退出。藍盾、搜特、鴻達觸發實質性退市,在正股退市後轉債轉移到新三板交易。

前述轉債退市風險原因如下表所示:

從歷史走勢來看,面臨正股退市風險時,即使轉債已經處於明顯負溢價率的狀態,轉債投資者的轉股訴求也非常低。舉例來看:

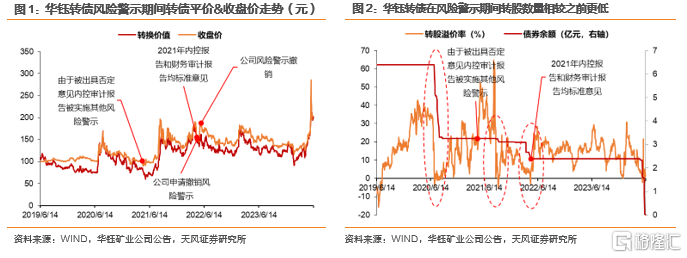

華鈺轉債在2021年4月被出具其他風險警示後直至2022年5月公司風險警示撤銷這段時間內, 2021年9月華鈺轉債轉股溢價率曾一度跌破5%,但期間僅有不超過2000萬面值的轉債轉爲股票;2022年4月華鈺轉債轉股溢價率跌破3%,但僅有2800萬左右面值轉債轉股。相比之下,2020年7月初轉債轉股溢價率最低時不低於-2%,但2020年7月共有接近2億面值轉債轉爲股票。

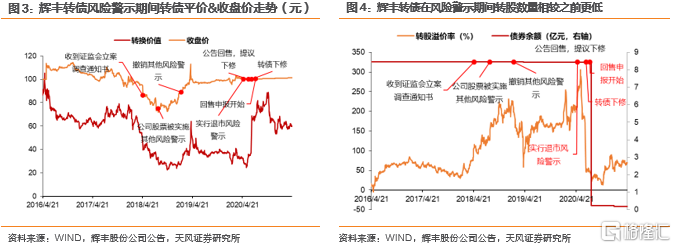

存在退市風險的轉債,投資者對轉債兌付的偏好明顯更高,一個例子是輝豐轉債,上市公司2020年6月5日宣布回售後隨即提議下修,但轉債價格不爲所動,始終保持略微高於面值的水平,其原因有二:(1)2018年在輝豐轉債出現退市風險後,發行人始終未對轉債進行下修,一定程度上釋放了上市公司准備到期兌付的信號,這使得轉債定價向信用債靠攏;(2)公司2020年4月末被實施退市風險警示,疊加公司臨近回售,如前所述,我們判斷投資者轉股意愿非常低。基於此在公司6月末回售申報期开始後,大量轉債投資者選擇轉債回售,從最終復盤來看,輝豐轉債轉股比例僅0.1%,回售比例97.6%。

藍盾和搜特兩個轉債的例子相對極端,在出現退市風險後轉債轉股比例很低。藍盾轉債從發行人信披違規被證監會立案开始至最終終止上市,轉債剩余面值持續穩定在1億上下;搜特轉債僅在2023年5月轉債出現明顯負溢價率後有大概1500萬面值轉債進行了轉股,截至退市仍有接近7.8億左右存量。

除了溢價率過高,投資者不希望虧錢轉股外,我們判斷在轉債正股存在退市風險期間,出於對正股未來流動性的擔憂,轉債投資者轉股意愿不強,更愿意持有到底來博弈公司清償機會。基於此,體現在轉債定價上來看,我們判斷這部分轉債定價邏輯爲面值×違約率的邏輯,因此出現了較高的轉股溢價率,這進一步抑制了投資者的轉股訴求。

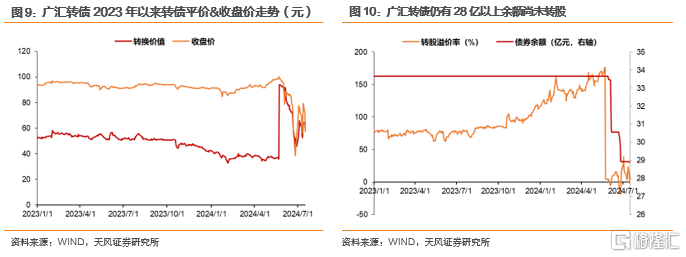

近期廣匯轉債走勢基本與歷史案例表現一致,截至2024年7月16日,廣匯轉債仍有28億以上存量,即使轉債已經處於明顯負溢價率,投資者轉股意愿仍弱。

2. 實質性信用風險問題下轉債如何退出?如何定價?

從歷史上看,觸發實質性信用風險的轉債包括全築、正邦、花王三只轉債。其中全築、正邦在轉債存續期內法院受理了其破產重整申請,花王在債權人申請預重整後強贖退出。

根據《破產法》第四十六條,若破產申請得到受理,未到期的債權在破產申請受理時視爲到期。全築和正邦的案例中,債券持有人大會最終通過的是,在轉債提前到期後,債權人有權利在到期後30個自然日內轉股,在15個自然日內交易。

從全築和正邦的案例中可以看到,絕大多數投資者並不會在轉債正股出現破產重組風險後就考慮轉股,存在破產重組風險的轉債轉股仍是在轉股期即將結束(如法院受理重整後30個自然日內)、轉債下修或是宣告強贖\即將觸發強贖後出現負溢價率時進行轉股。尤其是正邦,在債權人申請預重整後,債券持有人會議之前一共下修兩輪,兩輪均未起到促轉股作用。

定價方面,從歷史案例來看,我們判斷對於破產重組轉債或可能破產重組轉債,在正股仍存在市場價值和一定流動性的情況下,發行人的動作,尤其是下修,在一定程度上可以影響投資者選擇轉股退出還是等待兌付,從而決定轉債的價值走向。如全築轉債和正邦轉債在發行人多次下修後,轉債定價逐漸向平價靠攏,這一定程度上表明上市公司已經通過下修向投資者釋放了希望轉股,或到期兌付可能存在困難的信號,投資者逐漸給到轉債轉股對應的價值預期。

3. 歷史的異常退出案例對當前有何啓示?

在當前的市場時點上,我們認爲今年轉債退出壓力相較往年更甚:

第一,對於存在退市壓力的轉債來說,權益市場整體偏弱的環境下,這部分轉債的轉股壓力或進一步加大,單純下修難以推動轉債轉股退出。同時存在退市壓力的轉債往往又較難償付轉債本息,因此,若轉債存續期不長,這部分轉債的清償壓力反過來會放大正股的退市風險。轉債和正股的風險發生負反饋。

第二,對於可能存在資不抵債,觸發實質性信用風險的轉債來說,在監管趨嚴的大環境下,上市公司殼價值有所退化,在公司破產重整後轉債投資人或更不愿意接受30天內轉股退出的方案,從而進一步加大上市公司申請債務重整的難度,類似全築、正邦等轉債轉股退出的解決方案或更難再現。

歸根結底,我們判斷轉債發行人若希望轉股退出,還是要依賴正股行情表現,投資者在正股出現行情,且轉債負溢價率的情況下更愿意持有正股享受彈性帶來的收益,轉債才會大量轉股退出。兩個略偏極端的例子是花王和鴻達:(1)花王在經過多輪評級調整,經過債權人預重整,轉債價格持續堅挺在80元以上,反倒是正股平價逐漸追上轉債價格,在消耗掉溢價率並觸發強贖後,正股自然轉股退出;(2)鴻達轉債發行人在2020年12月18日出現SCP的實質性違約,轉債溢價率降至0附近。2021年初至2021年9月末,鴻達轉債正股鴻達興業出現了一輪長牛,期間轉債持續轉股,轉債余額從超過20億下降至4億以下。

從另一個角度講,我們判斷當前基本面偏弱,轉債溢價率定價偏低,但轉債仍有較大未轉股規模的短存續期轉債,正股行情的缺位或是轉債退出最大的風險點,也是最大的阻力,相對來說比條款意愿影響或更大。

後市怎么看?我們在中期策略《兼顧安全邊際與估值修復(2024-07-10)》中已經提到,當前轉債市場需要做“排除法”,在排除正股退市風險以及諸如減資等可能觸發實質性信用風險的問題後,可以關注長久期轉債轉股期權估值修復的左側機會。

注:本文來自風證券發布的《歷史上異常退出轉債盤點》;孫彬彬 SAC 執業證書編號:S1110516090003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:歷史上異常退出轉債盤點

地址:https://www.iknowplus.com/post/128188.html