港股:內資回補高股息,外資加碼成長

報告導讀:海外流動性進一步收緊,10年期美債利率突破4%,中國香港本地流動性同樣緊張,Hibor再次回升,在流動性偏緊的環境下,港股上周有所回調。盡管南向資金逆勢淨流入,但因外資賣空比例上升,港股成交仍不活躍。從具體行業流向來看,南向資金逆勢加倉高股息/價值股,如電信和銀行等。而外資中介口徑的資金偏向淨流入成長類企業,如汽車和醫藥等。

摘要

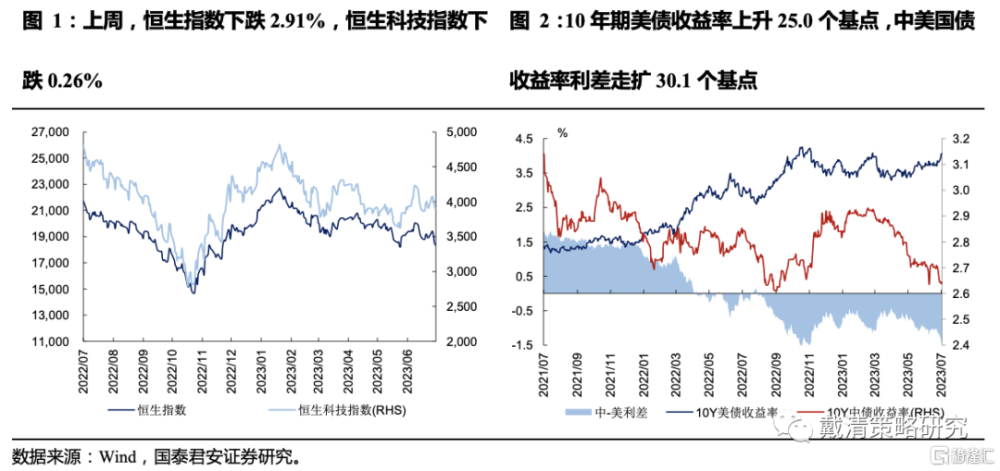

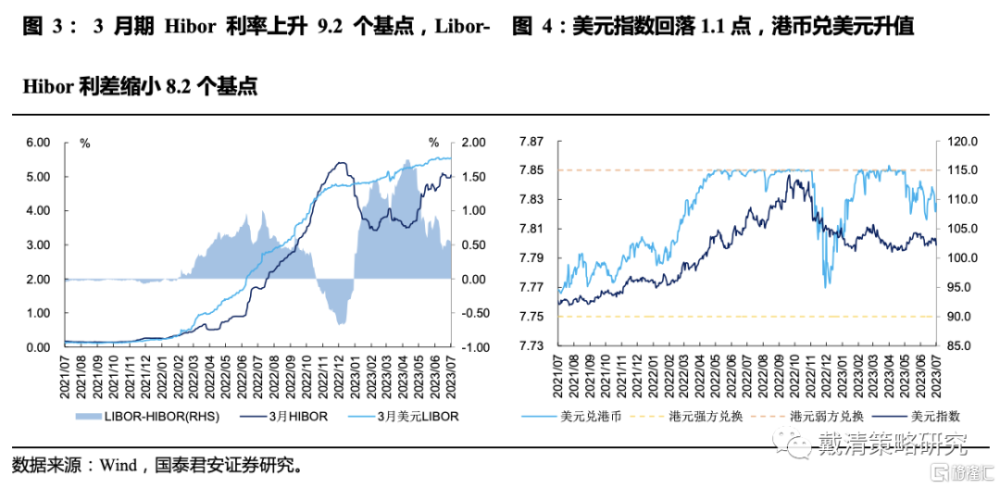

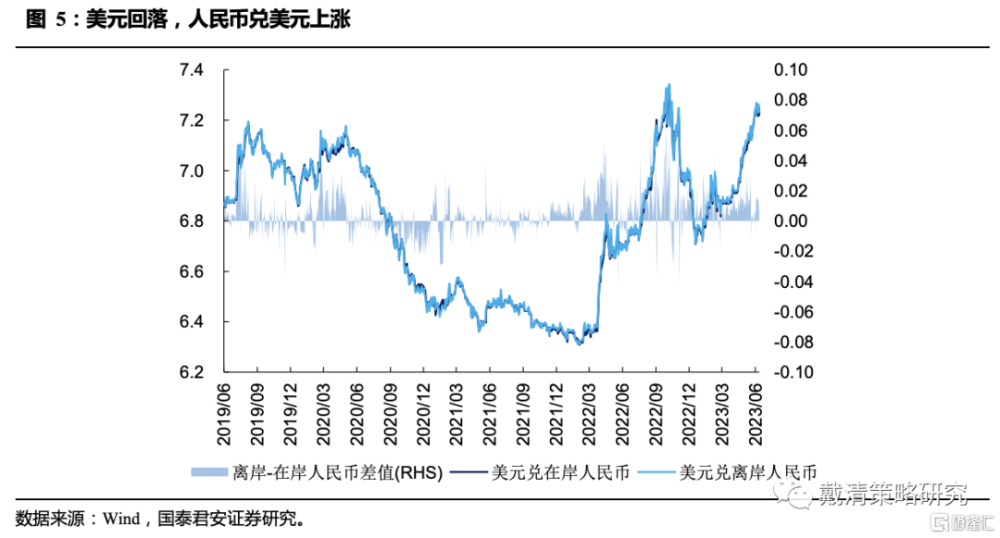

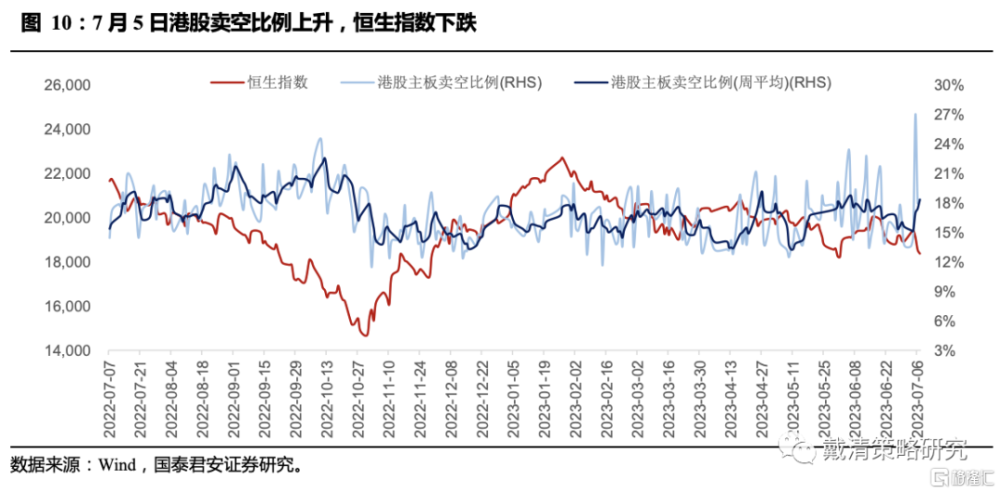

海外流動性進一步收緊,港股上周有所回調。1)上周6月財新中國服務業PMI和綜合PMI環比回落,反映企業生產經營擴張動能略有放緩。2)美國ADP就業數據大幅超出市場預期,美聯儲加息預期大幅升溫,10年期美債收益率快速上漲;6月非農就業數據雖不及市場預期,但失業率再次下降,員工平均時薪加速上漲。3)全周10年期美債收益率上升25.0個基點,並突破4%;3月期Hibor利率再次回升,上周上升9.2個基點,Libor-Hibor利差縮小8.2個基點,港幣兌美元升值。全周,恆生指數下跌2.91%,恆生科技指數下跌0.26%。

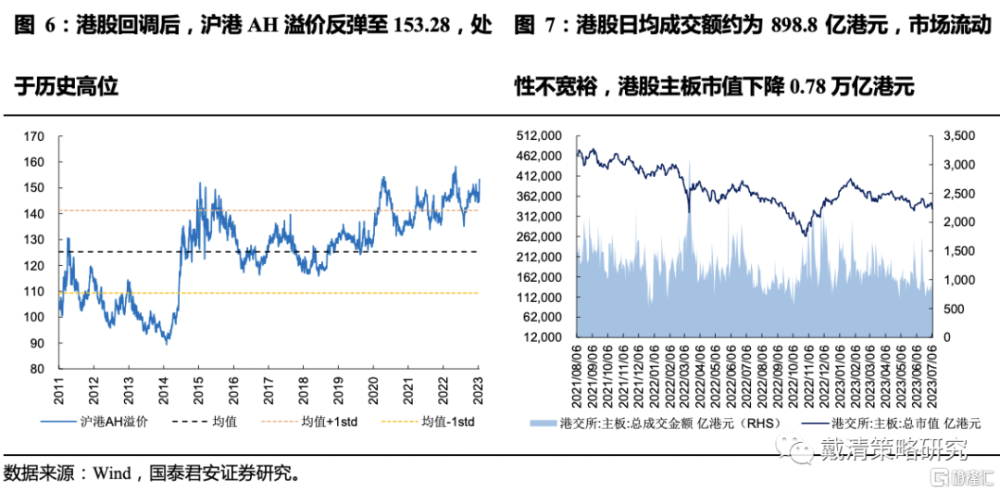

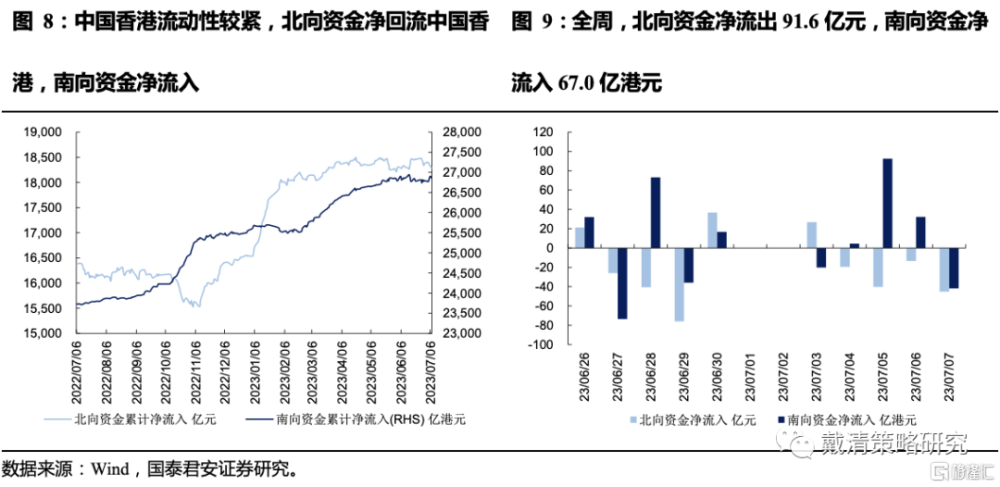

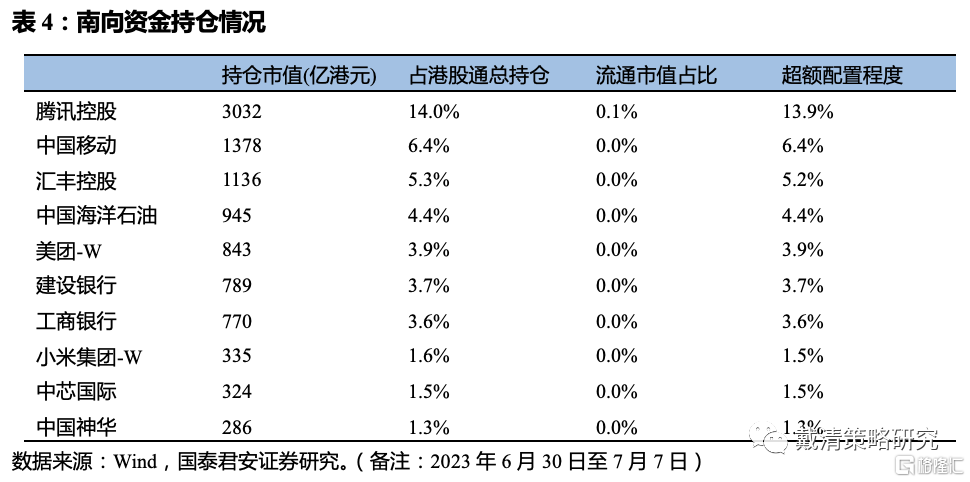

盡管南向資金淨流入,但因外資賣空比例上升,港股成交仍不活躍。全周,北向資金淨流出91.6億元,南向資金淨流入67.0億港元。港股日均成交額約爲898.8億港元,較上周環比增加62.5億港元,反映總體上市場流動性仍不寬裕,主板市值下降0.78萬億港元。經歷回調後,滬港AH溢價反彈至153.28,處於歷史高位。

港股內、外資最大的共識是淨流入電信服務等,淨流出食品飲料;分歧是南向資金淨流入耐用消費品和服裝,淨流出汽車與零部件行業,而外資流向相反。具體來看,南向資金與港股外資中介資金最大的分歧在於南向資金淨流入制藥、耐用消費品、能源和銀行等行業,淨流出汽車與零部件、軟件與服務和多元金融等行業,而外資中介資金則反之;共識方面,南向資金與外資均淨流入電信服務、房地產和醫療保健服務等行業,均淨流出食品飲料和媒體行業。

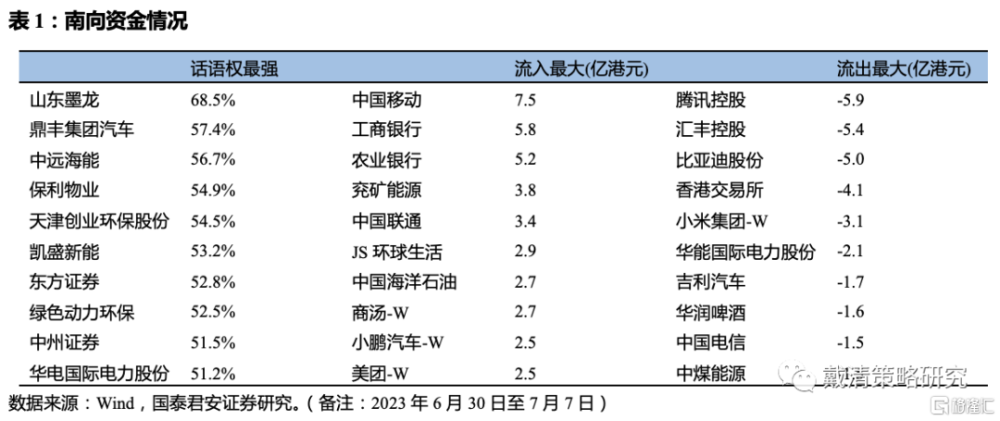

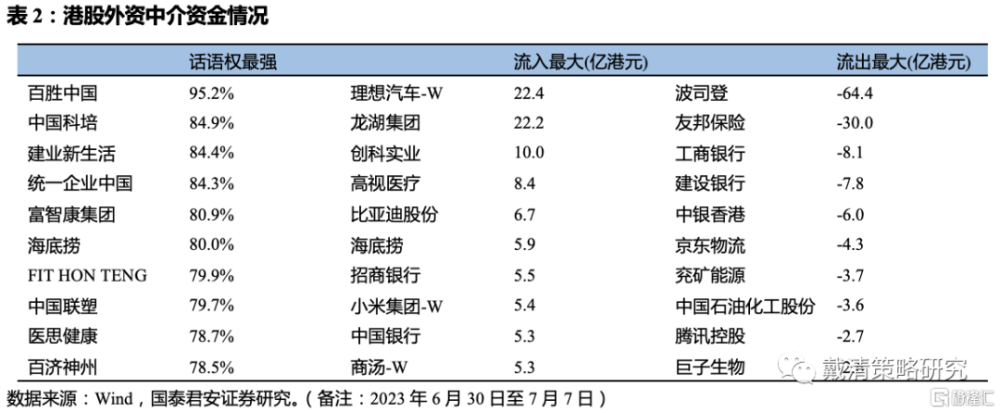

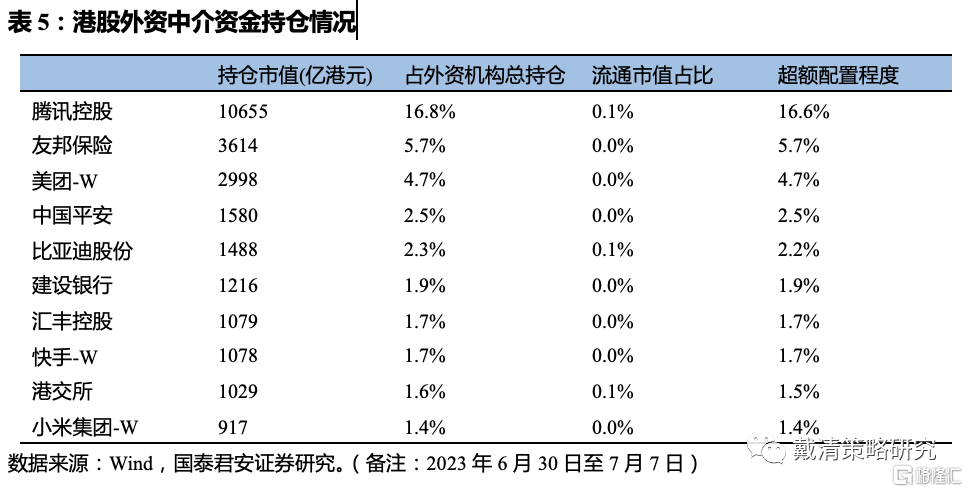

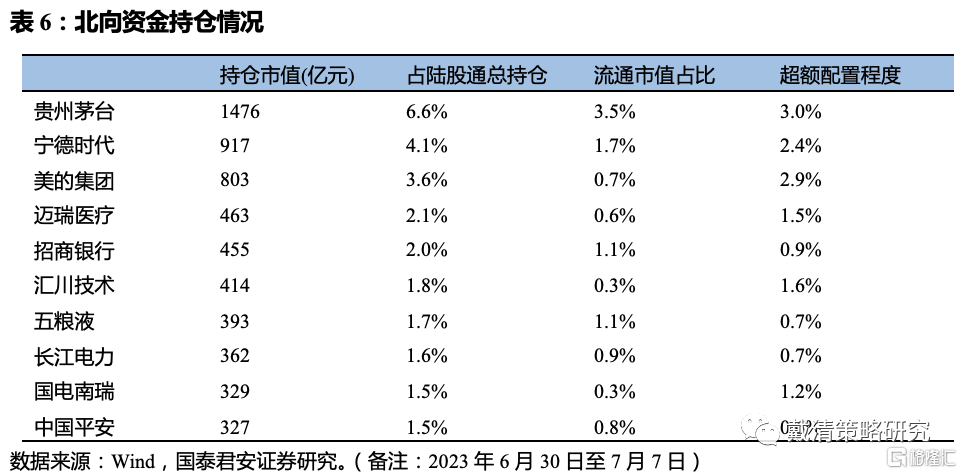

個股層面,南向資金偏向流入高股息價值股,外資中介資金偏向淨流入成長類企業。南向資金最大淨流入的5只個股爲中國移動(7.5億港元)、工商銀行(5.8億港元)、農業銀行(5.2億港元)、兗礦能源(3.8億港元)和中國聯通(3.4億港元)。外資中介資金最大淨流入的5只個股爲理想汽車(22.4億港元)、龍湖集團(22.2億港元)、創科實業(10.0億港元)、高視醫療(8.4億港元)和比亞迪股份(6.7億港元)。(資金流動的個股列表,見正文)

風險因素:1)國內經濟復蘇進度不及預期;2)美聯儲超預期收緊。

正文

1.海外流動性邊際收緊,抑制港股市場表現

海外流動性進一步收緊,港股上周有所回調。1)國內方面,上周(6月30至7月7日),6月財新中國服務業PMI環比回落3.2個百分點至53.9,綜合PMI下降3.1個百分點至52.5,反映企業生產經營擴張動能略有放緩。2)海外方面,美國ADP就業數據大幅超出市場預期,美聯儲加息預期大幅升溫,10年期美債收益率快速上漲;7月7日美國就業市場數據仍然偏緊,6月非農就業數據雖不及市場預期,但失業率再次下降,員工平均時薪加速上漲。3)資金方面,全周10年期美債收益率上升25.0個基點。3月期Hibor利率上升9.2個基點,Libor-Hibor利差縮小8.2個基點,港幣兌美元升值。整體而言,海外流動性仍未好轉,國內經濟復蘇動能仍需政策支持,恆生指數回調幅度大於恆生科技指數。全周,恆生指數下跌2.91%,恆生科技指數下跌0.26%。

盡管南向資金淨流入,由於外資賣空比例上升,港股成交並不活躍。北向資金淨回流中國香港,南向資金淨流入。全周,北向資金淨流出91.6億元,而南向資金淨流入67.0億港元。港股日均成交額約爲898.8億港元,較上周環比增加62.5億港元,反映總體上市場流動性不寬裕。港股主板市值下降0.78萬億港元。在上周港股回調後,滬港AH溢價反彈至153.28,處於歷史高位。

2.港股二級行業資金流動方面

1)南向資金

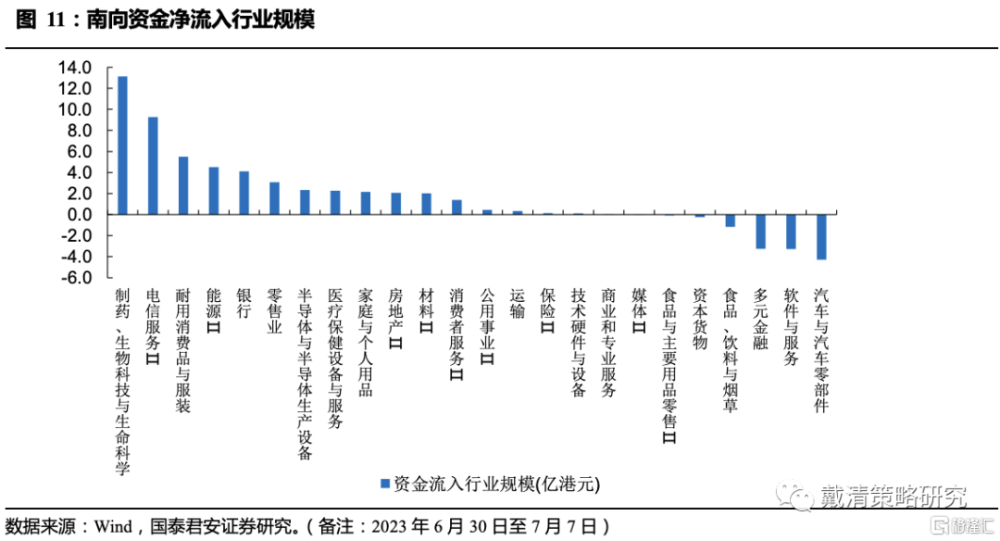

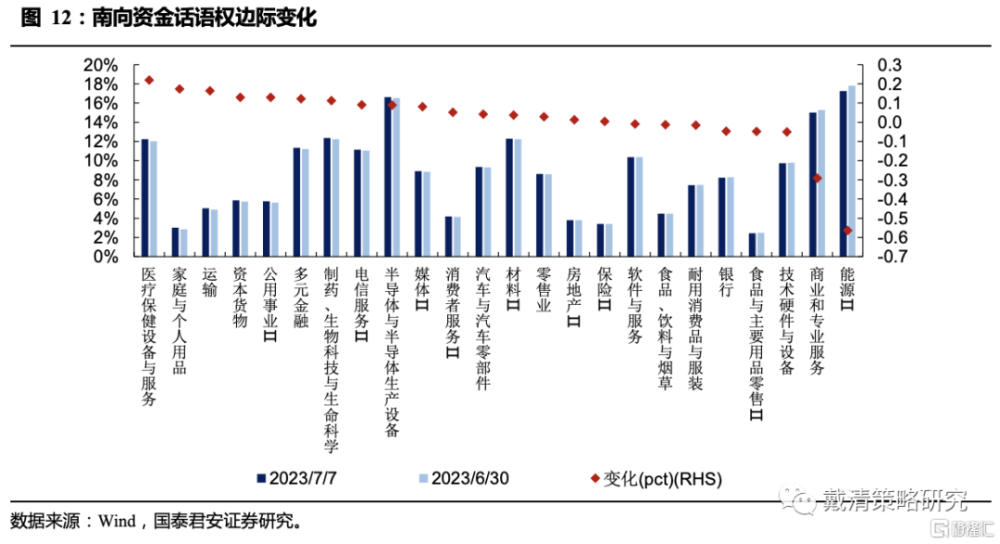

南向資金淨流入67.0億港元,最大淨流入制藥行業;最大淨流出汽車與零部件行業。南向資金淨流入前5的行業是制藥、電信服務、耐用消費品與服裝、能源和銀行行業;南向資金淨流出前5的行業是汽車與零部件、軟件與服務、多元金融、食品飲料和資本貨物行業。從行業話語權變化來看,南向資金話語權增加最多的5個行業是醫療保健服務、家庭與個人用品、運輸、資本貨物和公用事業行業。

2)外資中介資金

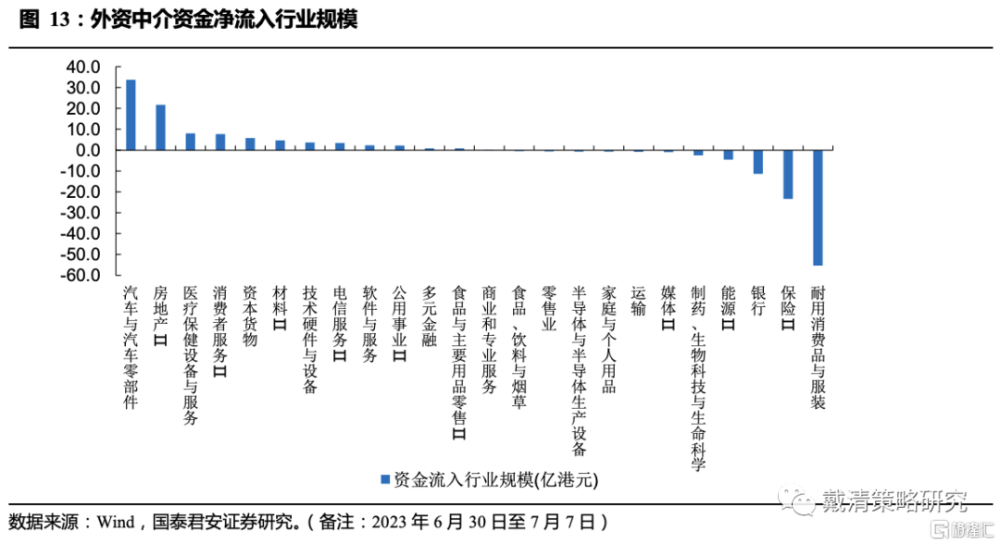

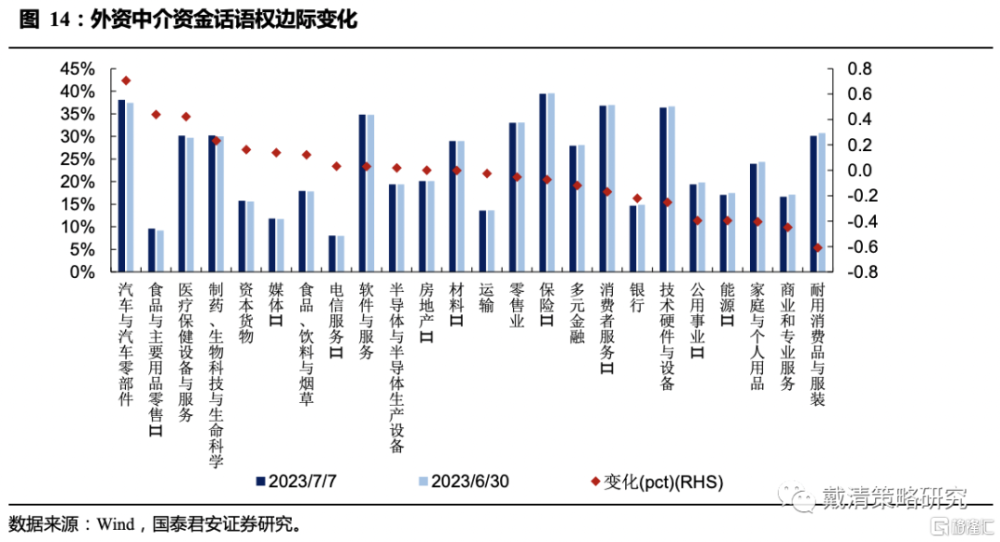

外資中介資金淨流出6.2億港元,最大淨流入汽車與零部件行業;最大淨流出耐用消費品與服裝行業。外資中介資金淨流入前5的行業是汽車與零部件、房地產、醫療保健服務、消費者服務和資本貨物行業;外資中介資金淨流出前5的行業是耐用消費品與服裝、保險、銀行、能源、制藥行業。從行業話語權變化來看,外資中介資金話語權增加最多的5個行業是汽車與零部件、食品與主要用品零售、醫療保健服務、制藥和資本貨物行業。

3)北向資金

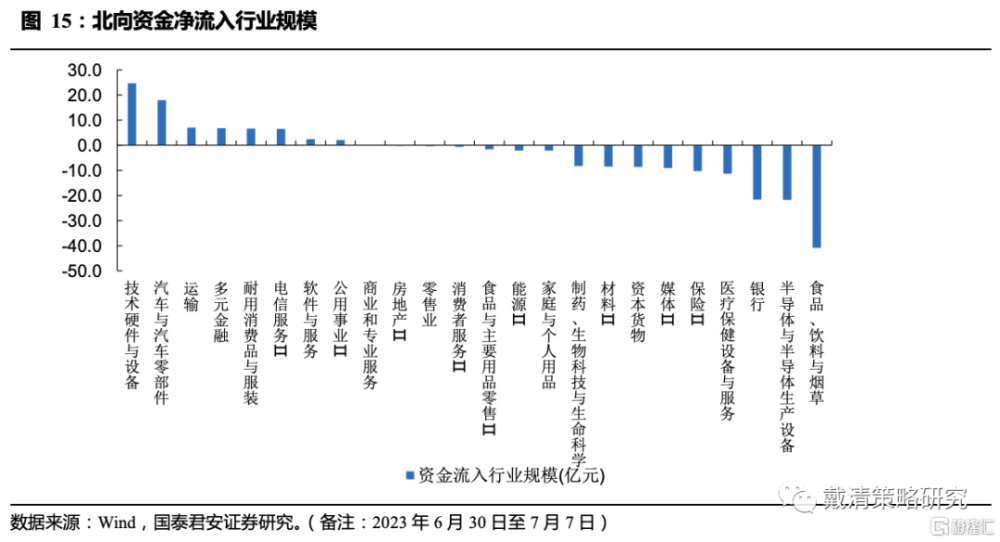

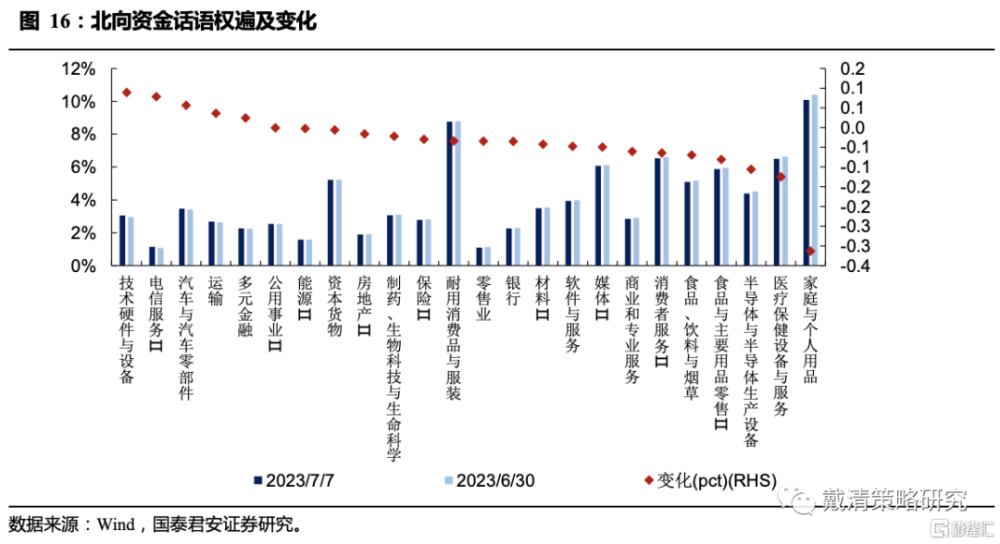

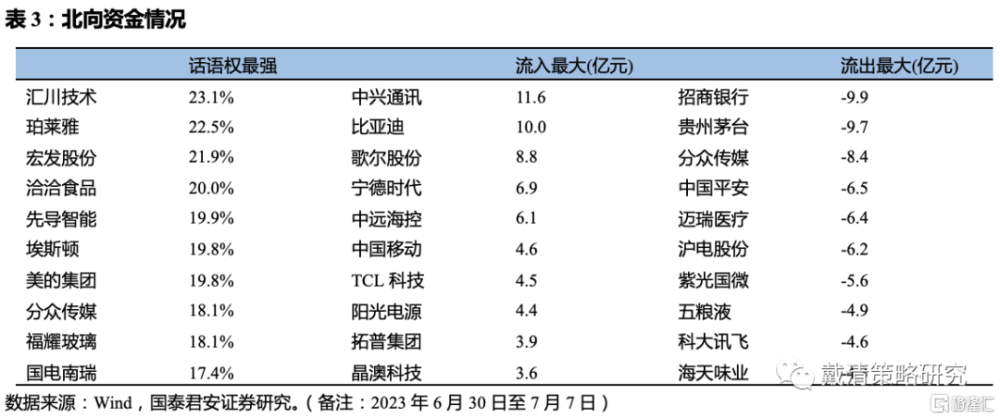

北向資金淨流出91.6億元人民幣,最大淨流入技術硬件與設備行業;最大淨流出食品飲料行業。北向資金淨流入前5的行業是技術硬件與設備、汽車與零部件、運輸、多元金融和耐用消費品與服裝行業;北向資金淨流出前5的行業是食品飲料、半導體與設備、銀行、醫療保健服務和保險行業。從行業話語權變化來看,北向資金話語權增加最多的5個行業是技術硬件與設備、電信服務、汽車與零部件、運輸和多元金融行業。

港股內、外資最大的共識是淨流入電信服務等,淨流出食品飲料;分歧是南向資金淨流入耐用消費品和服裝,淨流出汽車與零部件行業,而外資流向相反。具體來看,南向資金與港股外資中介資金最大的分歧在於南向資金淨流入制藥、耐用消費品、能源和銀行等行業,淨流出汽車與零部件、軟件與服務和多元金融等行業,而外資中介資金則反之;共識方面,南向資金與外資均淨流入電信服務、房地產和醫療保健服務等行業,均淨流出食品飲料和媒體行業。

外資在港股與北上資金的最大共識是均淨流入汽車及零部件行業,淨流出銀行和保險行業。具體看,港股外資中介資金與北向資金最大的分歧在於港股外資中介資金淨流入醫療保健服務、房地產和資本貨物等行業,淨流出耐用消費品與服裝和運輸行業,而北向資金反之;共識方面,港股外資中介資金與北向資金均淨流入汽車與零部件、技術硬件與設備和電信服務等行業,均淨流出銀行、保險和食品飲料。

3.個股資金流向列表

南向資金偏向流入高股息價值股,外資中介資金偏向淨流入成長類企業。南向資金最大淨流入的5只個股爲中國移動(7.5億港元)、工商銀行(5.8億港元)、農業銀行(5.2億港元)、兗礦能源(3.8億港元)和中國聯通(3.4億港元)。外資中介資金最大淨流入的5只個股爲理想汽車(22.4億港元)、龍湖集團(22.2億港元)、創科實業(10.0億港元)、高視醫療(8.4億港元)和比亞迪股份(6.7億港元)。

4. 風險因素

1)國內經濟復蘇進度不及預期;2)美聯儲超預期收緊。

注:本文來自國泰君安發布的《【國君戴清|港股】內資回補高股息,外資加碼成長——港股資金跟蹤周報》,報告分析師:國君海外策略團隊

本公衆訂閱號(ID: 624692)爲國泰君安證券研究所海外策略研究團隊依法設立並運營的自媒體公衆訂閱號。本團隊負責人 戴清 具備證券投資咨詢(分析師)執業資格,資格證書編號爲S0880522090007。

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:港股:內資回補高股息,外資加碼成長

地址:https://www.iknowplus.com/post/12801.html