美國就業數據強化鷹派預期,對美元資產影響幾何?

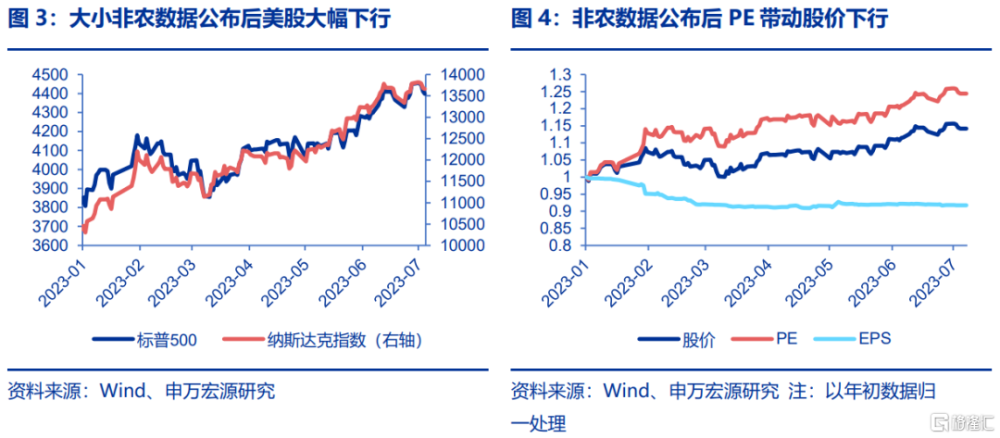

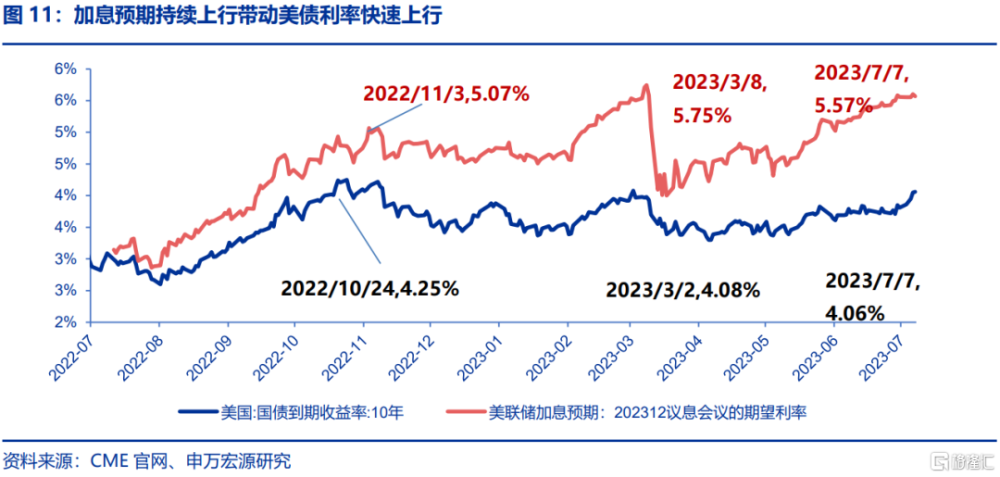

6月美國大小非農數據公布後,有韌性的新增就業和仍處高位的薪資數據使得市場對核心通脹壓力擔憂加劇,而此前鴿派的美聯儲加息預期(年內加息25bp)也繼續向更爲鷹派的美聯儲靠攏(年內加息50bp)。10Y美債利率上衝至4.06%,引發市場關注,同時美元指數和美股持續走弱。後續美債利率是否會進一步突破2022年10月的高點4.34%?美股在年內牛市反彈後是否存在下調壓力?美元流動性是否會進一步趨緊?本篇報告將展开討論:

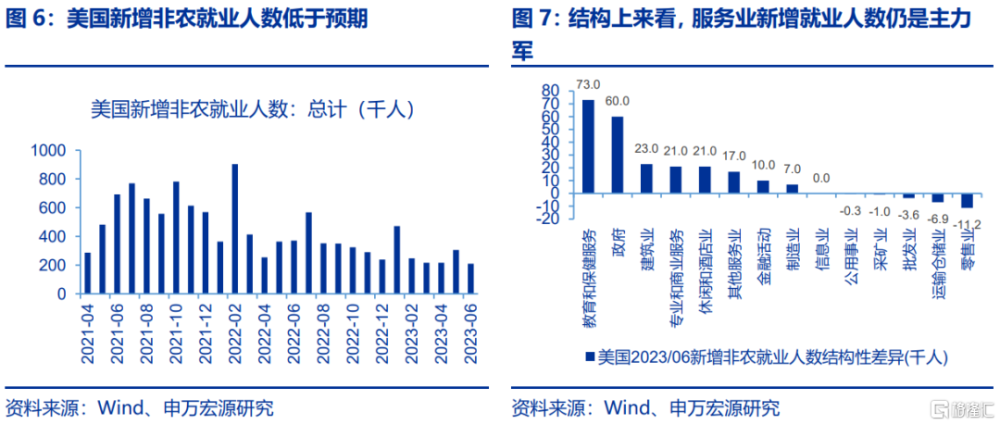

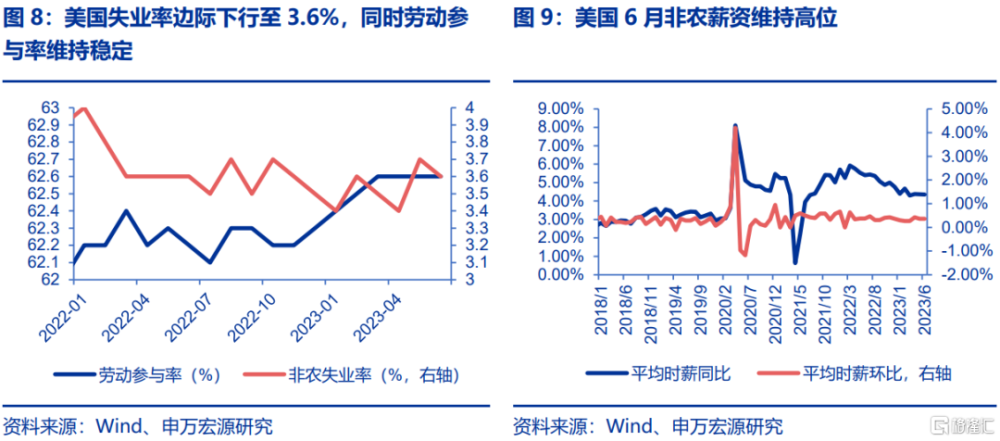

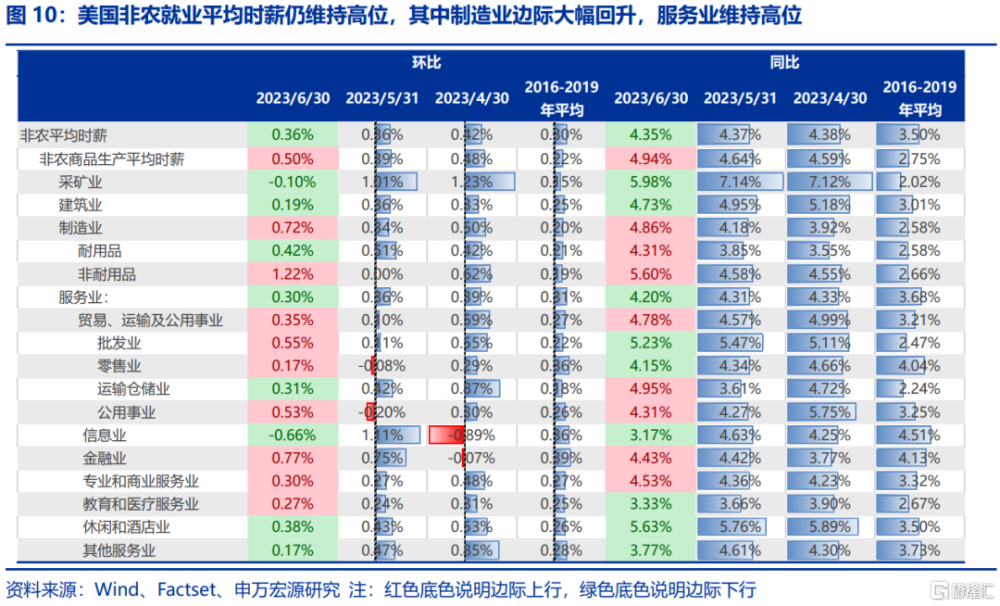

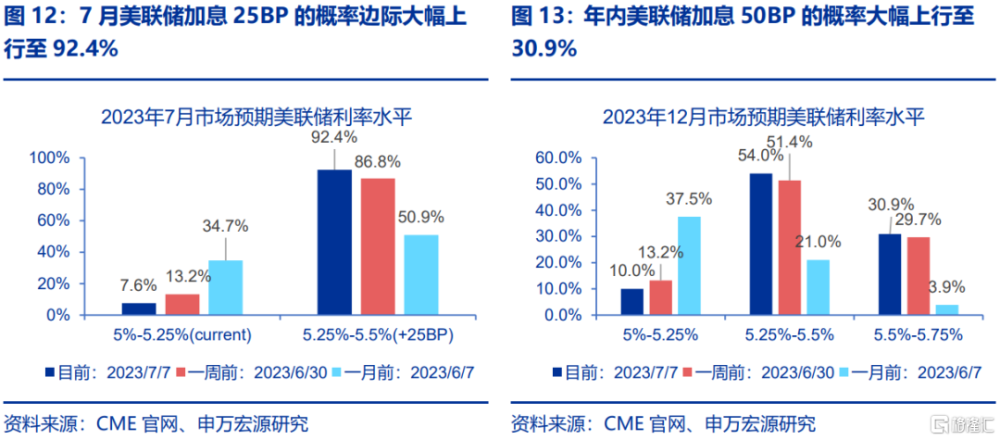

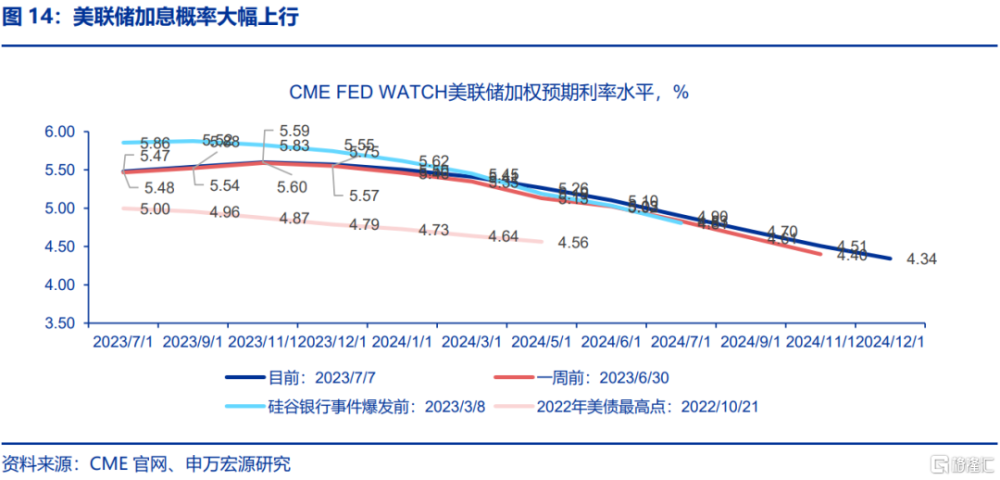

美國6月非農新增就業人數低於預期,但是失業率邊際下行,同時薪資通脹壓力不減。美國6月新增非農就業邊際下行至20.9萬人,低於預期。同時6月美國失業率回落至3.6%,美國勞動參與率保持在62.6%,整體非農就業市場維持韌性。另外,6月美國時薪同比維持在4.4%附近的高位,其中制造業時薪邊際大幅回升,而服務業時薪維持高位,或暗示美國核心非居住服務通脹緩解或較慢,服務業薪資帶來的通脹壓力仍維持高位。數據公布後,加息概率的大幅上行導致美債利率上升,但6月非農就業數據有韌性不同於5月非農就業超預期代表的美國衰退預期向好修復,美元指數、美股下行暗示市場進一步定價美聯儲的緊縮已經逐漸透支美國的經濟。1)美國勞動力市場維持相對韌性,疊加本周美聯儲紀要顯示各美聯儲官員比預期更加鷹派,美聯儲年內加息概率大幅上升。截至2023年7月7日,美聯儲7月加息25BP的概率邊際大幅上行至92.4%,美債利率上行;2)加息概率大幅上升的同時,市場進一步定價美聯儲的緊縮措施已經逐漸透支美國的經濟,美元指數和美股下行。

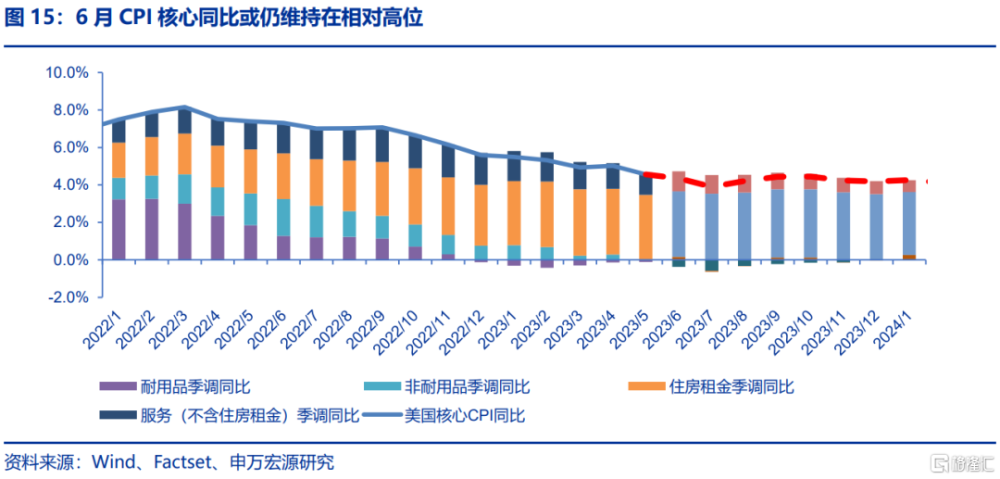

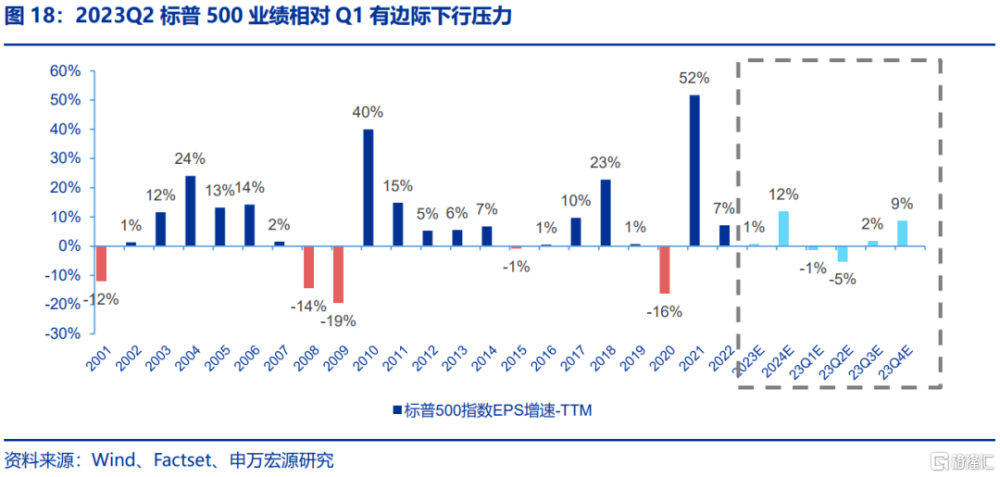

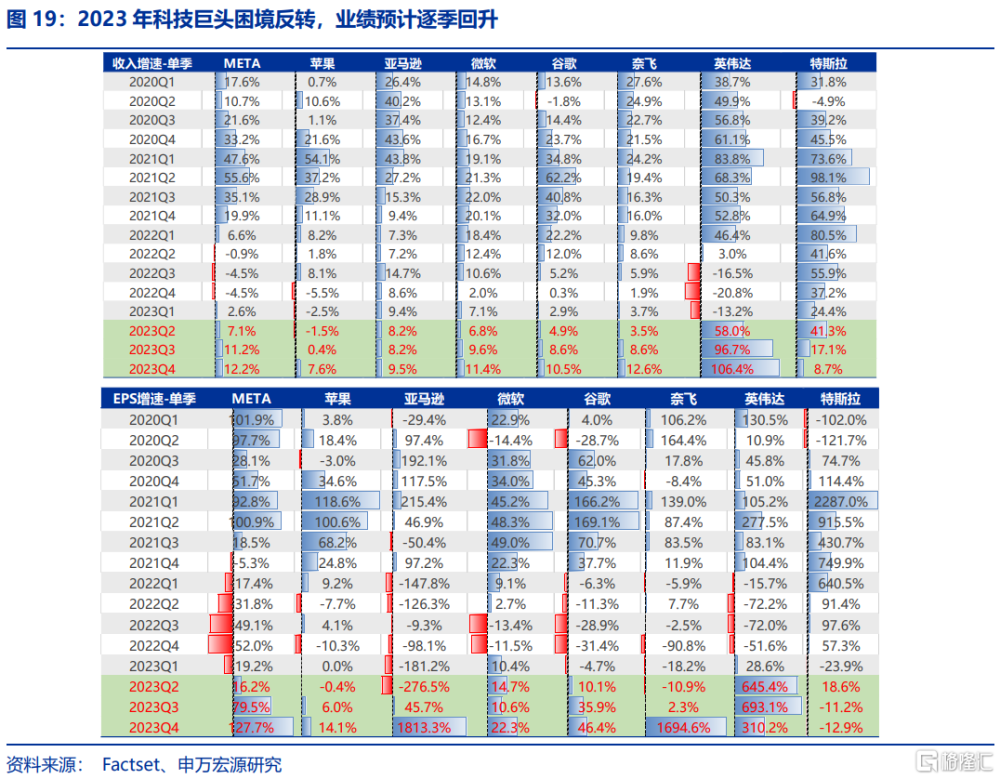

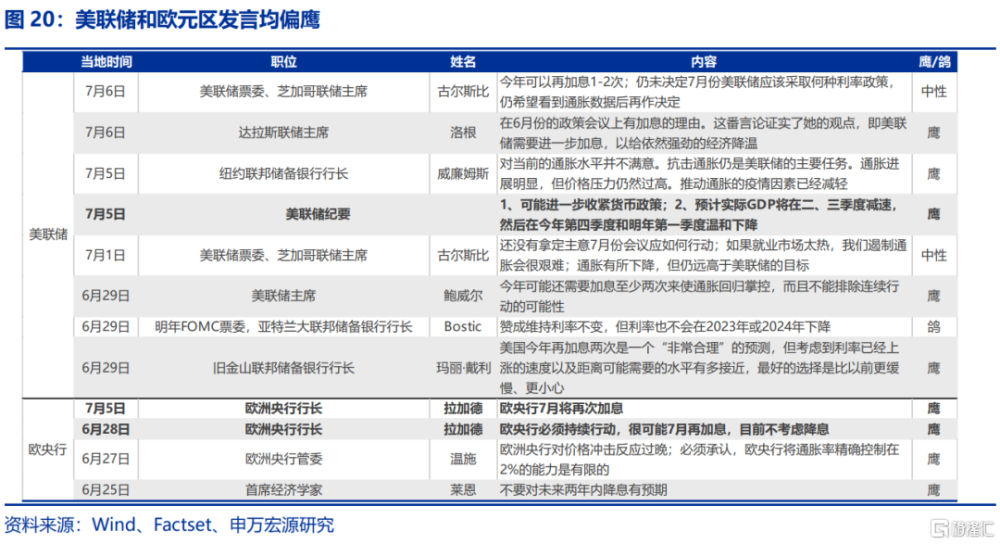

中期來看,下半年海外投資建議超配美債,而海外股市回報率有所收斂,Beta機會下降,重點關注產業趨勢強勁的科技股,建議標配美股。1)美債:短期市場對美聯儲加息預期仍有上行空間,同時美國超額儲蓄支撐美國經濟仍有韌性,三季度美債利率或仍維持高位,四季度逐步拉長久期增加配置。短期來看,非農就業數據進一步驗證了6月核心通脹的韌性,6月CPI核心同比或仍維持在相對高位,則短期美聯儲加息概率或仍有上行空間。中期來看,美國超額儲蓄或能夠支撐美國下半年經濟仍有韌性,美債利率短期或保持高位震蕩。2)美股:風險溢價已經達到極端低位,特別是美聯儲加息預期擾動下,美股二季報科技股的業績驗證更加關鍵,總體而言,7月美股整體短期不建議追高。標普500風險溢價性價比已經處於極端的低位,隨着緊縮預期短期強化,分母端擾動短期將有所增加。隨着美股再次進入二季報的驗證期,業績分子端的影響越發重要,根據Factset,Q2美股的整體業績相比Q1有邊際下行的壓力,但科技股業績趨勢仍有繼續向好可能性,總體而言7月美股整體短期不建議追高。3)美元指數:通脹壓力下美聯儲和歐央行加息預期仍然較強,而高利率對歐洲的衝擊已經初步顯現,基本面預期方面美國經濟的相對韌性導致美元指數偏強,待美聯儲明確加息邊界後美元指數或存在下行壓力。中短期來看,有韌性的美國經濟+高位的通脹導致美聯儲持續加息,7月加息25BP大概率實現,但是目前歐央行整體經濟大幅下行+通脹維持高位的情況下,歐央行也被迫鷹派加息,而歐洲各類資產受到的衰退預期負面影響更加嚴重,所以美元指數中長期預計仍處於高位。

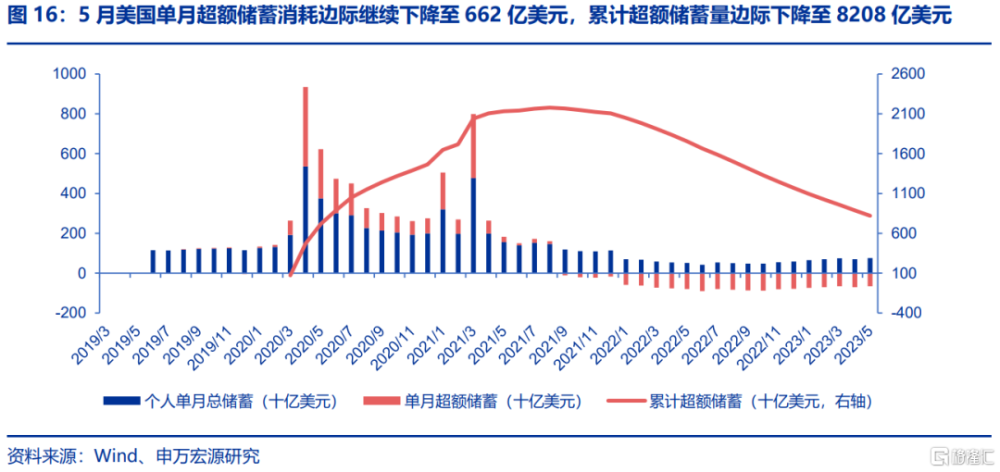

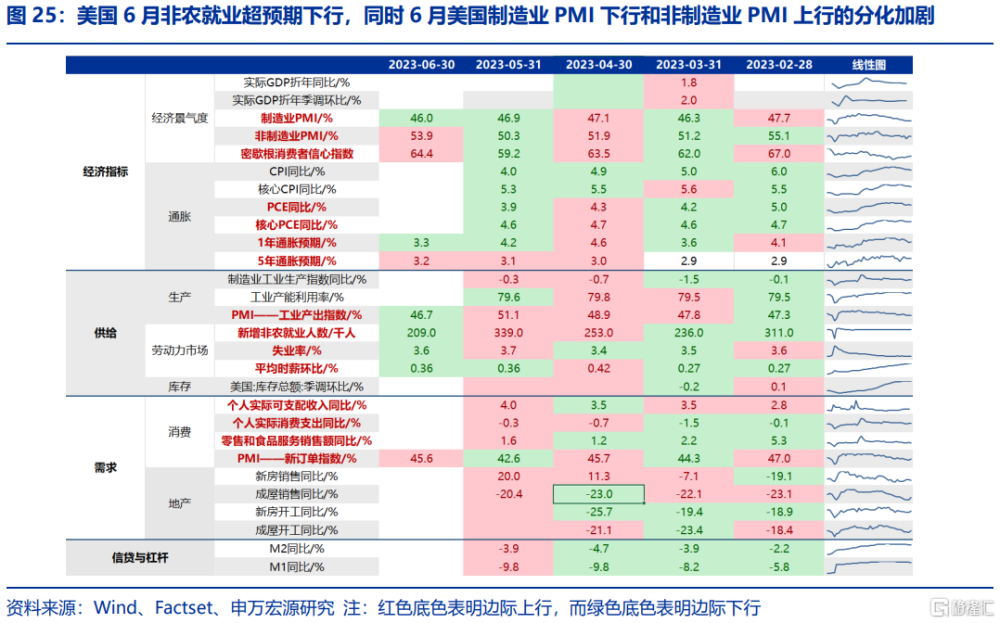

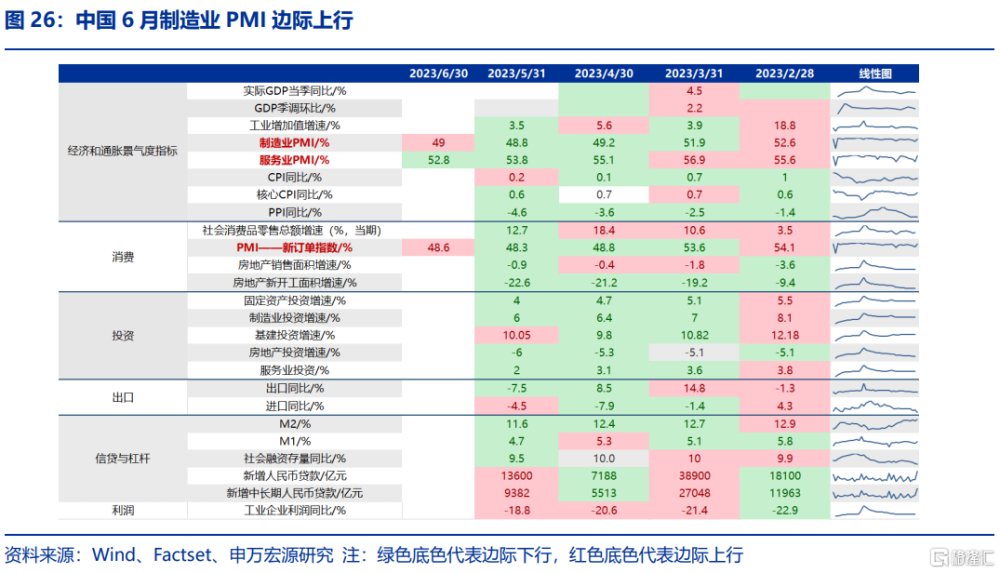

經濟數據方面:美國經濟韌性不減,美聯儲未來加息概率大幅上升。1)美國制造業PMI繼續下行,但是非制造業PMI邊際超預期再次上行。美國6月制造業PMI邊際下行至46%,其中生產、就業和價格分項均造成拖累,但是6月非制造業PMI邊際超預期大幅上行至53.9%。2)5月核心PCE維持高位。美國5月PCE分項同比中商品分項邊際大幅回落,其中能源產品分項大幅下行帶動非耐用品回落,但是耐用品商品分項仍處於高位。3)5月美國消費支出增速邊際下行,但是6月美國Sentix投資者信心指數小幅上行。美國5月個人消費支出同比邊際回落至2.08%,同時6月消費者信心指數整體小幅回升。另外,6月未來一年通脹預期邊際下行至3%。4)美國居民儲蓄率邊際大幅上行,累計超額儲蓄量預計邊際下降至8208億美元。2023年5月份儲蓄率邊際大幅上行至4.6%。2023年5月累計超額儲蓄量仍有8208億美元。下周重點關注經濟事件:中美通脹數據,中國金融數據。

風險提示:歐美經濟金融黑天鵝事件再起,歐美衰退時點早於預期。

1

每周聚焦:美國就業數據強化鷹派預期,

對美元資產影響幾何?

6月美國大小非農數據公布後,有韌性的新增就業和仍處高位的薪資數據使得市場對核心通脹壓力擔憂加劇,而此前鴿派的美聯儲加息預期(年內加息25bp)也繼續向更爲鷹派的美聯儲靠攏(年內加息50bp)。10Y美債利率上衝至4.06%,引發市場關注,同時美元指數和美股持續走弱。

非農新增就業人數低於預期,但是失業率邊際下行,同時薪資通脹壓力不減。美國6月新增非農就業邊際下行至20.9萬人,低於預期,但是同時6月美國失業率回落至3.6%,美國勞動參與率保持在62.6%,整體非農就業市場維持韌性。另外,6月美國時薪同比維持在4.4%附近的高位,其中制造業時薪邊際大幅回升,而服務業時薪維持高位,或暗示美國核心非居住服務通脹緩解或較慢,服務業薪資帶來的通脹壓力仍維持高位。

數據公布後,加息概率的大幅上行導致美債利率上升,但6月非農就業數據有韌性不同於5月非農就業超預期代表的美國衰退預期向好修復,美元指數、美股下行暗示市場進一步定價美聯儲的緊縮已經逐漸透支美國的經濟。1)美國勞動力市場維持相對韌性,疊加本周美聯儲紀要顯示各美聯儲官員比預期更加鷹派,美聯儲年內加息概率大幅上升。截至2023年7月7日,美聯儲7月加息25BP的概率邊際大幅上行至92.4%,美債利率上行;2)加息概率大幅上升的同時,市場進一步定價美聯儲的緊縮措施已經逐漸透支美國的經濟,美元指數和美股下行。

中期來看,下半年海外投資建議超配美債,而海外股市回報率有所收斂,Beta機會下降,重點關注產業趨勢強勁的科技股,建議標配美股。

美債:短期市場對美聯儲加息預期仍有上行空間,同時美國超額儲蓄或支撐美國經濟仍有韌性,三季度美債利率或仍維持高位,四季度逐步拉長久期增加配置。短期來看,美債利率中加息預期的最大邊際變化或來源於下周公布的美國6月CPI數據,非農就業數據進一步驗證了6月核心通脹的韌性,根據我們測算,6月CPI核心同比或仍維持在相對高位,則短期美聯儲加息概率或仍有上行空間,利於美債利率維持高位。中期來看,美國目前8208億美元的超額儲蓄或能夠支撐美國下半年經濟仍有韌性,整體而言,美債利率短期或保持高位震蕩。

美股:風險溢價已經達到極端低位,特別是美聯儲加息預期擾動下,美股二季報科技股的業績驗證更加關鍵,總體而言,7月美股整體短期不建議追高。截至7月7日,標普500ERP從2006年以來的分位數已經小於1%,風險溢價性價比已經處於極端的低位,隨着緊縮預期短期強化,分母端擾動短期將有所增加,隨着美股再次進入二季報的驗證期,業績分子端的影響越發重要。根據Factset,Q2美股的整體業績相比Q1有邊際下行的壓力,但權重較高的科技股業績趨勢仍有繼續向好可能性。總體而言,7月美股整體短期不建議追高。

美元指數:通脹壓力下美聯儲和歐央行加息預期仍然較強,而高利率對歐洲的衝擊已經初步顯現,基本面預期方面美國經濟的相對韌性導致美元指數偏強,待美聯儲明確加息邊界後美元指數或存在下行壓力。中短期來看,有韌性的美國經濟+高位的通脹導致美聯儲持續加息,7月加息25BP大概率實現,但是目前歐央行整體經濟大幅下行+通脹維持高位的情況下,歐央行也被迫鷹派加息,而歐洲各類資產受到的衰退預期負面影響更加嚴重,同時美國經濟有超額儲蓄支撐,所以美元指數中長期預計仍處於高位。

2

全球資產價格回顧:前兩周全球商品、發達股市上漲,

而債市、美元指數整體下行

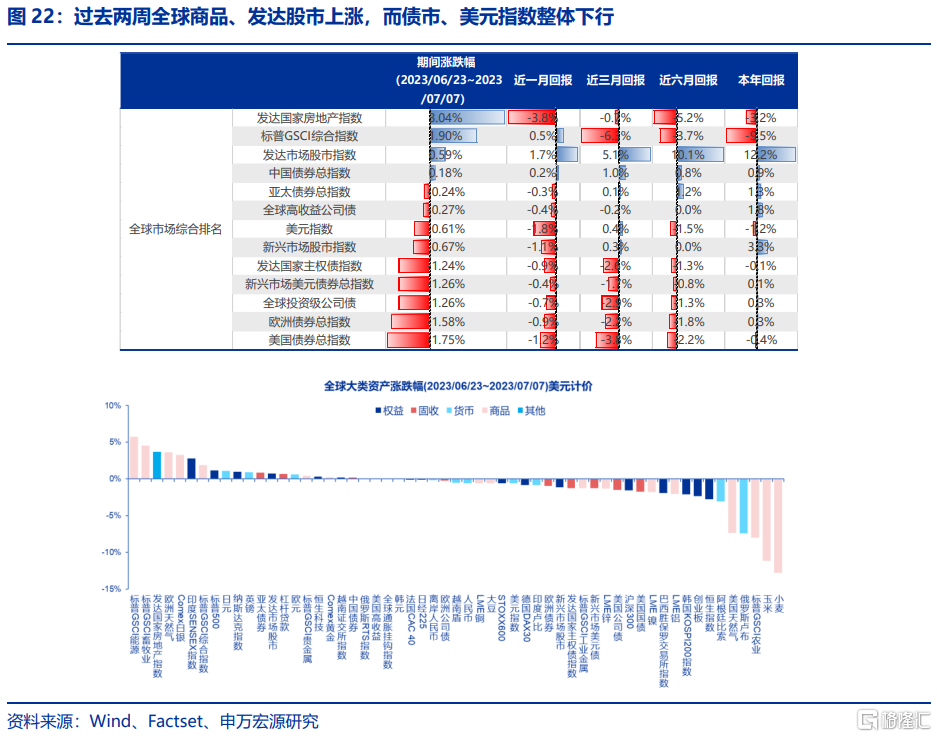

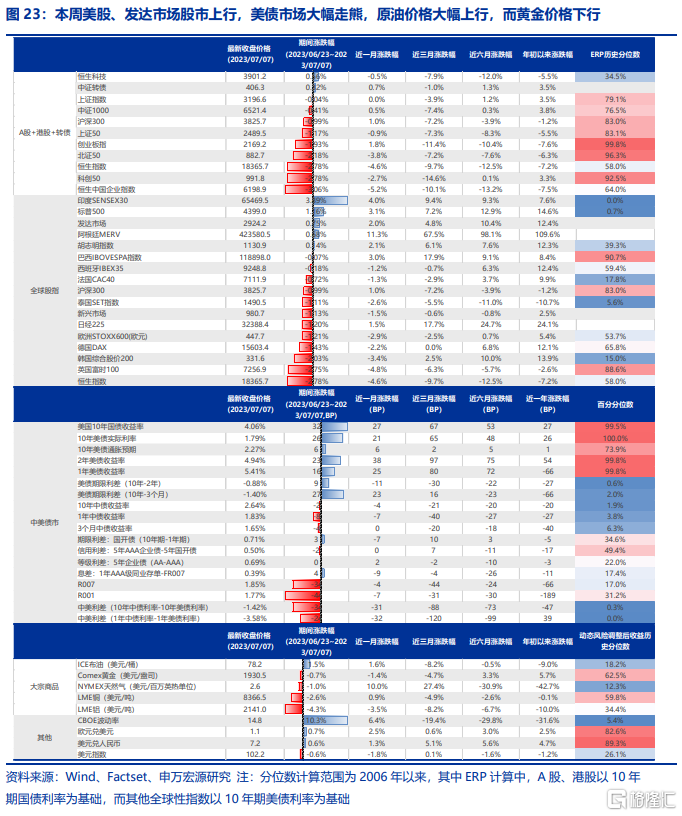

全球資產價格回顧:前兩周(20230626-20230707)美國經濟數據仍有韌性+核心PCE同比低於預期,風險偏好拉動美股繼續上行。5月耐用品訂單邊際超預期上行+5月新屋銷售環比大幅上行顯示美國仍有韌性,雖然美聯儲官員+6月議息會議紀要中美聯儲大幅放鷹導致美債利率端上行,美債市場走熊,但是風險偏好繼續帶動美股回升。1)利率與匯率方面,10年美債利率上行至4.06%,實際利率(+26BP)和通脹預期(+6BP)同時上行。10年期中債利率繼續下行至2.64%附近,中美利差倒掛程度加深。美元指數整體震蕩,人民幣匯率升值至7.2附近。2)股市方面,美股表現較好。標普500(1.16%)>發達市場(0.75%)>滬深300(-0.99%)>新興市場(-1.13%)>歐洲STOXX600(-1.21%) >恆生指數(-2.78%)。3)大宗商品方面,油價大幅上行,黃金價格邊際快速下行。過去兩周美國經濟數據驗證美國經濟仍有韌性+沙特7月3日宣布自愿額外減產措施將延長1個月至8月底+美國战略庫存大幅下行導致原油價格大幅上行。同時經濟韌性+美聯儲鷹派加息言論導致實際利率上行帶動黃金價格大幅下行。

經濟數據方面:美國經濟韌性不減,議息會議紀要顯示美聯儲未來加息概率大幅上升。1)美國制造業PMI繼續下行,但是非制造業PMI邊際超預期再次上行。美國6月制造業PMI邊際下行至46%,其中生產、就業和價格分項均造成拖累,但是6月非制造業PMI邊際超預期大幅上行至53.9%,其中商業活動、新訂單和就業分項做出主要貢獻,非制造業PMI再超預期導致美國經濟預期再次好轉。2)5月核心PCE維持高位。美國5月PCE分項同比中商品分項邊際大幅回落,其中能源產品分項大幅下行帶動非耐用品回落,但是耐用品商品分項仍處於高位。3)5月美國消費支出增速邊際下行,但是6月美國Sentix投資者信心指數小幅上行。美國5月個人消費支出同比邊際回落至2.08%,非耐用品大幅下行,而耐用品消費邊際上行。同時6月消費者信心指數整體小幅回升。另外,6月未來一年通脹預期邊際下行至3%。4)美國居民儲蓄率邊際大幅上行,累計超額儲蓄量預計邊際下降至8208億美元。5月美國收入增速小幅上行,主要來源於營業性收入,同時2023年5月份儲蓄率邊際大幅上行至4.6%。假設2020年2月份(疫情前)之後到現在的儲蓄率爲2017-2019三年的平均儲蓄率,則累計超額儲蓄量從2021年9月开始逐漸下降至2023年5月的8208億美元,並且單月超額儲蓄消耗量邊際小幅下行至662.4億美元。下周重點關注經濟事件:中美通脹數據,中國金融數據。

3

全球資金流向:資金大幅回流貨幣市場,

同時流入發達市場股市

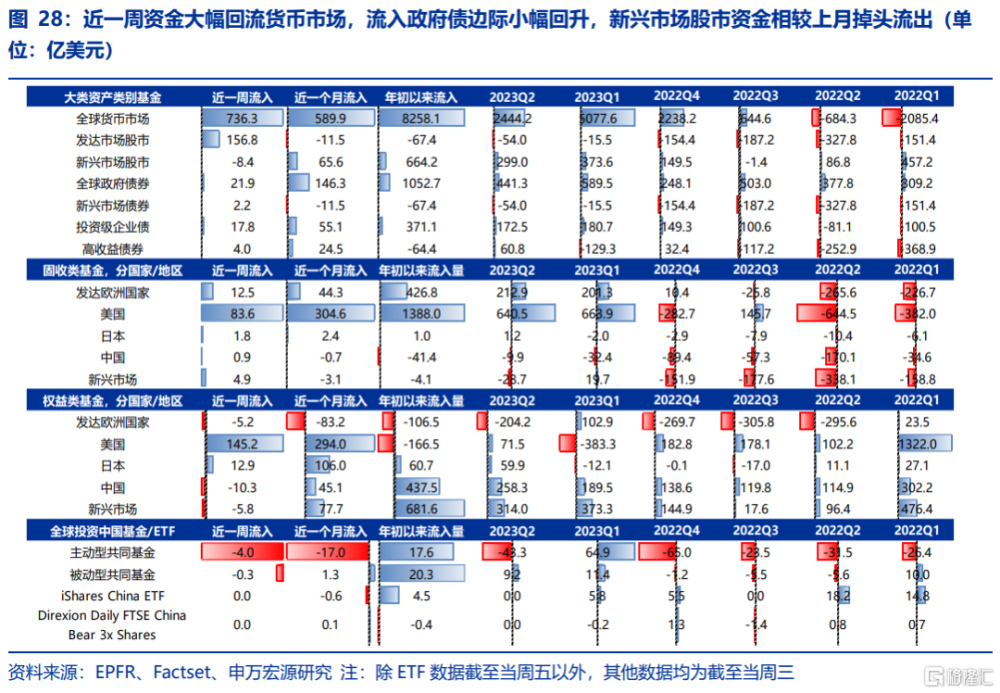

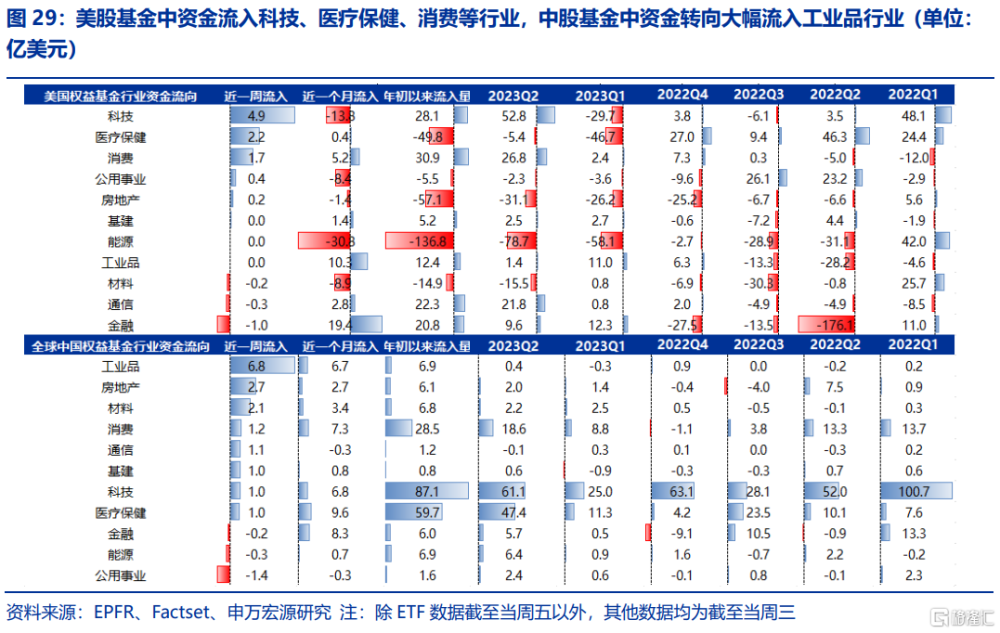

本周資金大幅回流貨幣市場,同時流入發達市場股市;流入政府債邊際小幅回升,新興市場股市資金相較上月掉頭流出,轉向流入投資級企業債、高收益債券。EPFR資金流向:1)國家與地區層面,權益資金轉向加速流入美國市場,流入日本市場邊際放緩,中國、新興市場權益資金轉爲流出,持續流出發達歐洲國家;固收類資金加速流入美國,中國、新興市場、日本和發達歐洲國家均轉爲流入;中國市場方面,主動和被動型權益資金均轉向流出,而固收資金小幅流入。2)風格與行業層面,美股基金中資金流入科技、醫療保健、消費等行業,流出金融、通信等行業;中股基金中資金轉向大幅流入工業品行業,同時流入房地產、材料等行業,流出公用事業、能源、金融行業。

注:本文申萬宏源策略於2023年7月11日發布的《【申萬宏源策略】美國就業數據強化鷹派預期,對美元資產影響幾何?——全球資產配置每周聚焦(20230626-20230707)》。分析師:金倩婧、馮曉宇、林遵東、王勝

標題:美國就業數據強化鷹派預期,對美元資產影響幾何?

地址:https://www.iknowplus.com/post/12802.html