央行多投放了1萬億?

主要觀點

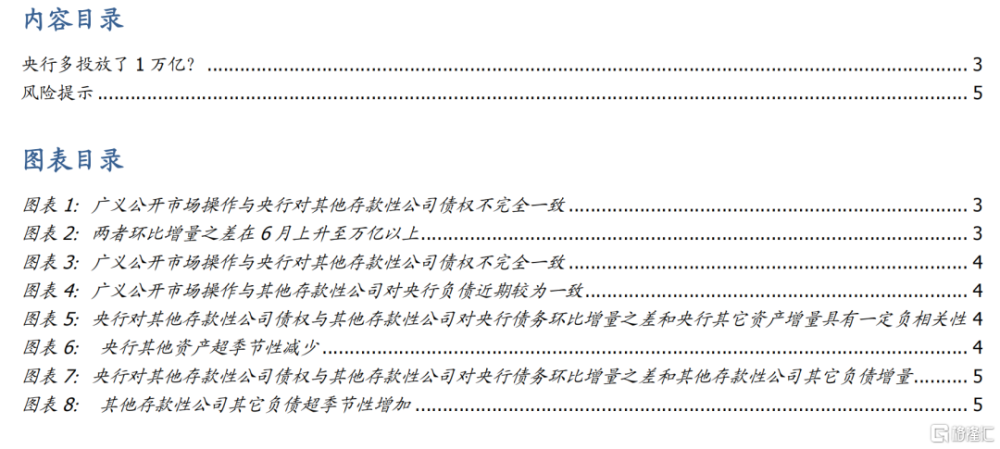

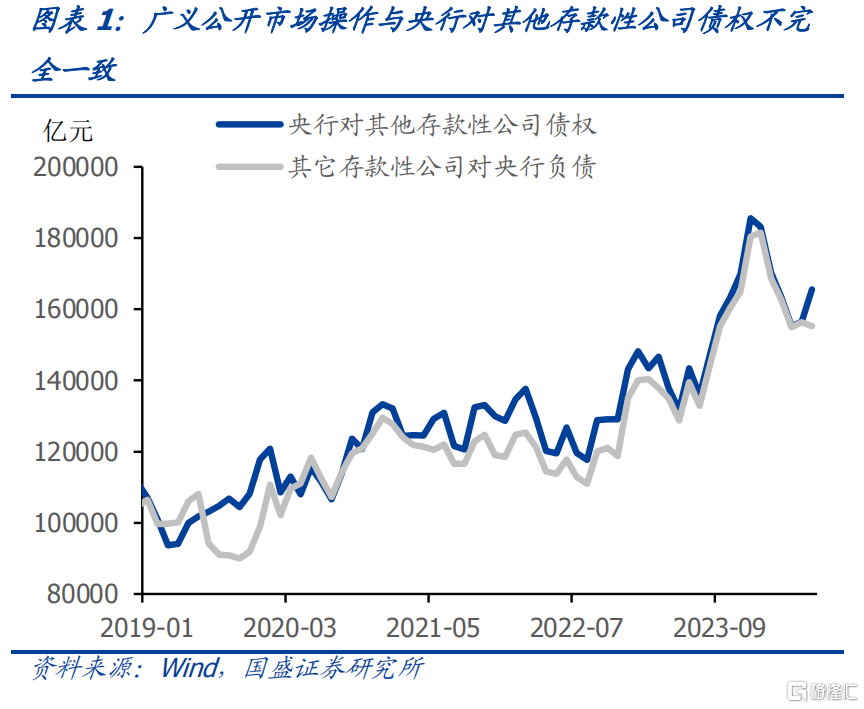

6月央行主動投放近1萬億元資金擴表?央行6月資產負債表擴表7009億元,從資產項來看主要是對其他存款性公司債權增加了9069億元。但其他存款性公司資產負債表中,對央行負債卻並未增加,反而減少了1002億元。兩者相差1萬億左右。那么如何理解這個1萬億左右的差異?

兩者差異並非央行借券所致。央行借券對資產負債表的影響與當前的差異方向並不一致。央行借券入表,增加的科目應是央行負債端的對其他存款性公司存款,而非資產端的對其他存款性公司債權。相應的,商業銀行應增加資產端的對中央銀行債權,而非負債端的對中央銀行負債。

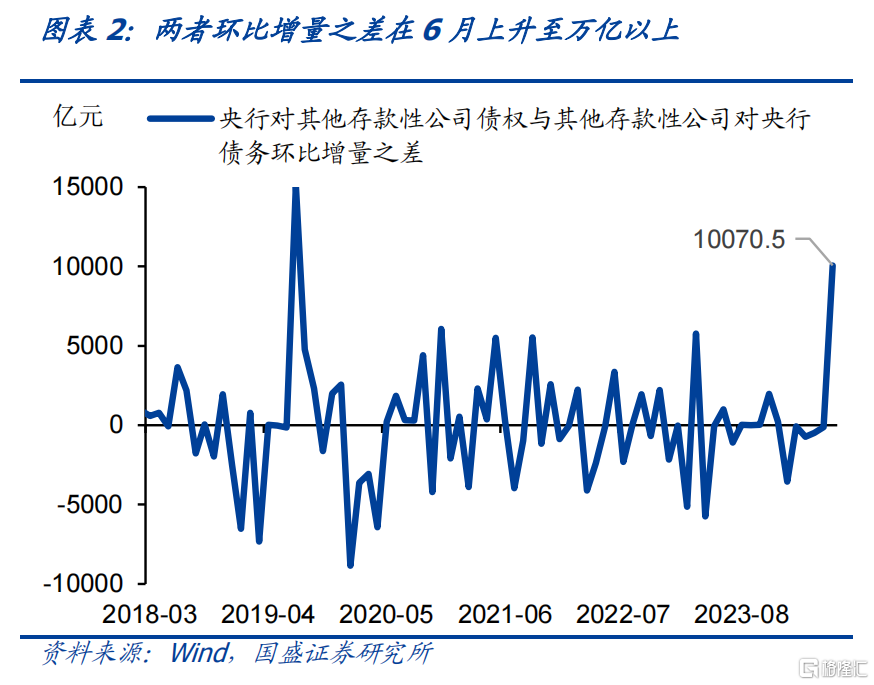

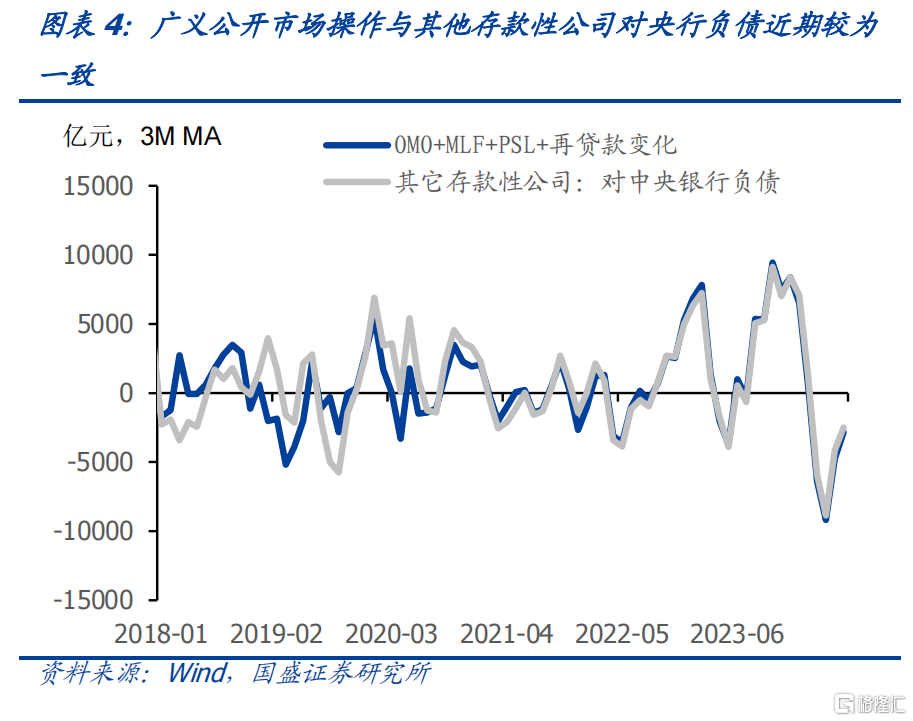

OMO+MLF+PSL+再貸款變化對商業銀行報表中對央行負債變化擬合度較高,而與央行報表中對商業銀行債權存在一定差異,顯示央行報表中可能反映更多其他資金往來變化。央行對其他存款性公司債權往往顯示央行對銀行的資金投放,記錄的是央行通過逆回購、MLF、TMLF、SLF等貨幣政策工具,以及再貸款、再貼現投放給銀行的資金。因而央行對其他存款性公司債權增加,一般意味着央行通過廣義公开市場操作投放了資金。從公开市場操作看,用OMO+MLF+PSL+再貸款增量來擬合央行對商業銀行的資金投放,擬合值與其他存款性公司對央行負債更爲一致,而與央行對存款性公司債權常有差異。這顯示央行報表中對其他存款性公司債權的變化存在除貨幣投放以外的其他因素影響。

這種差異也並非第一次發生,較大的差異在2019年也曾出現過。央行和商業銀行報表上對彼此債券或債務的差異並非第一次出現,大部分時間裏央行對其他存款性公司債權大於其他存款性公司對央行債務,顯示銀行報表中部分和央行資金往來並未計入對央行債務之中。而環比變化比較大的是2019年7月,單月央行對商業銀行債權增量高出商業銀行對央行債務增量1.5萬億以上。

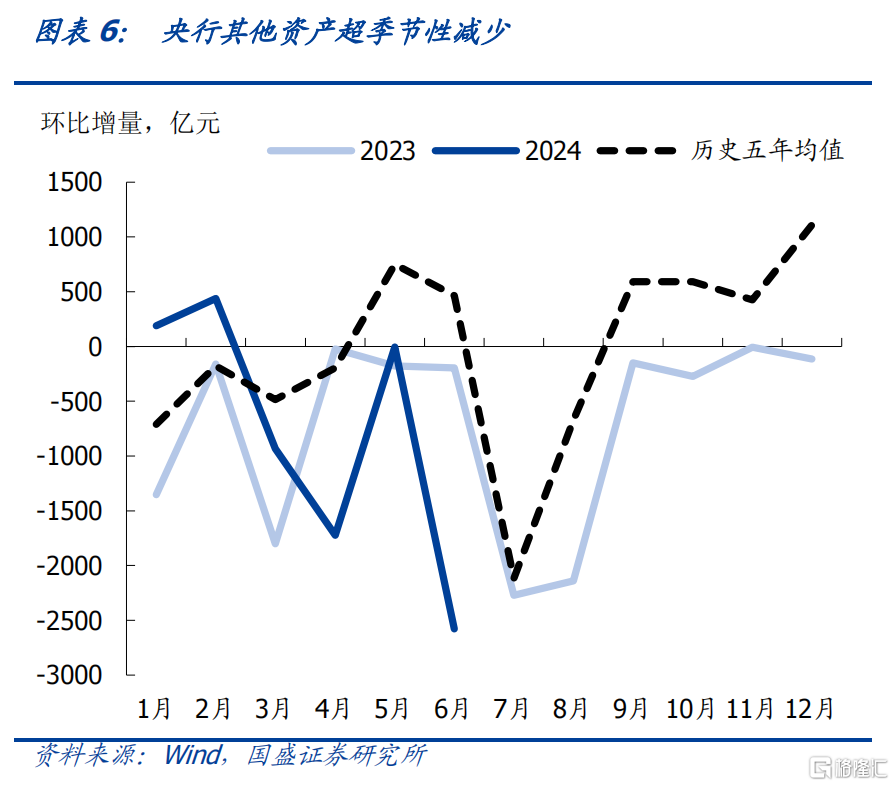

由於是資產負債表,需要兩端平衡,因而某一科目的變化,會在其它科目留下痕跡。因此,我們嘗試通過其他科目的變化,來推測央行和商業銀行這一差異產生的原因。結果來看,我們認爲差異可能主要來自這兩方面。第一,差異可能來源於央行資產端的“其他資產”向“對其他存款性公司債權”的劃轉。我們嘗試根據央行資產負債表和其他存款性公司資產負債表來推測這1萬億差距來源。央行資產負債表中的“其它資產”科目主要包括應收暫付款項和雜項,這項變化與我們關注的央行對其他存款性公司債權和其他存款性公司對央行債務的差額之間具有負相關性,反映央行其他資產與對其他存款性公司債權之間存在資產科目轉移。6月其他資產減少2578億,顯示可能有對應規模或更多資產轉移到對其他存款性公司債權中。2019年7月也曾發生類似情況,其他資產超季節性下跌,環比7252億元,央行對其他存款性公司債權和其他存款性公司對央行債務的差額擴大。

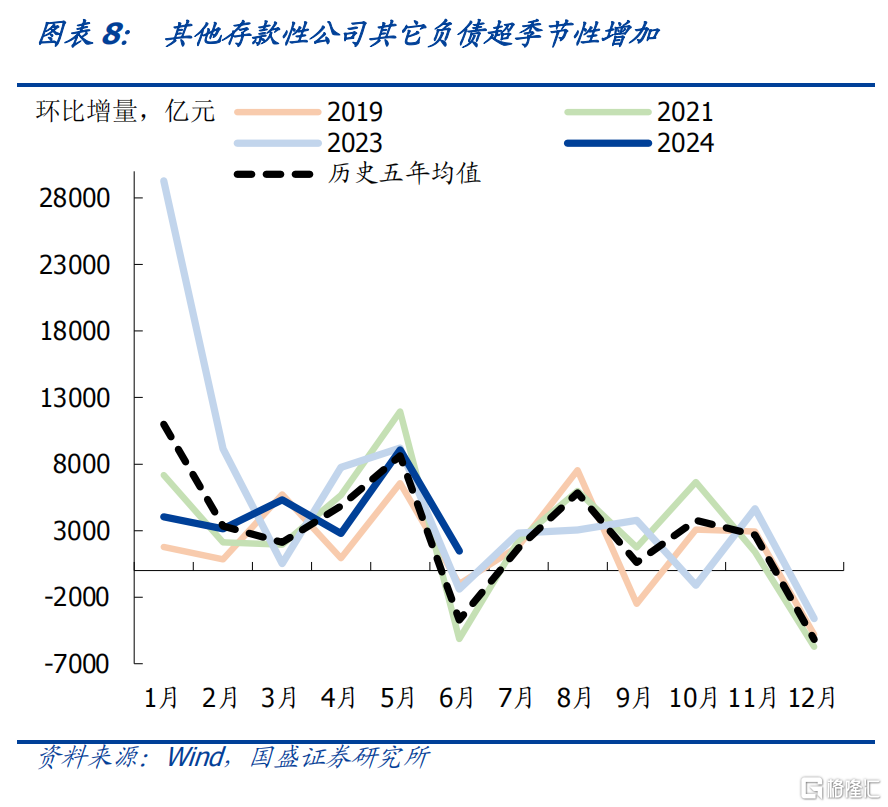

第二,差異可能來源於商業銀行負債端的 “其他負債”向“對中央銀行負債”的劃轉較少。類似的,商業銀行部分對央行的負債可能也不完全計入對央行負債,可能計入其他負債中,這導致商業銀行其他負債的變化也會導致央行報表和商業銀行報表的不一致。今年6月其它存款性公司其他負債下降幅度低於往年季節性,過去5年平均減少3727億元,今年增加1464億元,今年較往年平均多增5192億元,顯示商業銀行可能未將部分其他負債科目變化轉移到對央行債權之中。

兩報表差異更多爲會計科目調整。6月,央行其他資產減少2578億元,其他存款性公司其他負債較季節性均值多增5192,兩個可能的差異來源合計7770億元,解釋了6月各自報表中央行對商業銀行債券和商業銀行對央行債務差距的大部分。從這些變化來看,更多屬於會計科目的變化,並非央行借券所致,而其他資金投放規模也相對有限。

風險提示: 貨幣政策調整超預期,測算數據解釋力不及預期。

報告正文

央行主動投放近1萬億元資金擴表?央行6月資產負債表擴表7009億元,從資產項來看主要是對其他存款性公司債權增加了9069億元。央行對其他存款性公司債權,記錄的是央行通過逆回購、MLF、TMLF、SLF等貨幣政策工具,以及再貸款、再貼現投放給銀行的資金。因而央行對其他存款性公司債權增加,一般意味着央行通過廣義公开市場操作投放了資金。但6月央行無論是公开市場操作還是MLF、PSL都未明顯投放,甚至在小幅回籠。同時,與央行對商業銀行債權增加對等的,是商業銀行對央行負債的增加。但其他存款性公司資產負債表中,對央行負債卻並未增加,反而減少了1002億元。兩者相差1萬億左右。那么如何理解這個1萬億左右的差異?

兩者差異並非央行借券所致。央行借券對資產負債表的影響與當前的差異方向相反,央行借券入表,增加的科目應是央行負債端的對其他存款性公司存款,而非資產端的對其他存款性公司債權。相應的,商業銀行應增加資產端的對中央銀行債權,而非負債端的對中央銀行負債。因此,央行對其他存款性公司債權和商業銀行對央行負債的增幅差異並非央行借券所致。

OMO+MLF+PSL+再貸款變化對商業銀行報表中對央行負債變化擬合度較高,而與央行報表中對商業銀行債權存在一定差異,顯示央行報表中可能反映更多其他資金往來變化。央行對其他存款性公司債權往往顯示央行對銀行的資金投放,記錄的是央行通過逆回購、MLF、TMLF、SLF等貨幣政策工具,以及再貸款、再貼現投放給銀行的資金。因而央行對其他存款性公司債權增加,一般意味着央行通過廣義公开市場操作投放了資金。從公开市場操作看,用OMO+MLF+PSL+再貸款增量來擬合央行對商業銀行的資金投放,擬合值與其他存款性公司對央行負債更爲一致,而與央行對存款性公司債權常有差異。這顯示央行報表中對其他存款性公司債權的變化存在除貨幣投放以外的其他因素影響。

這種差異也並非第一次發生,較大的差異在2019年也曾出現過。央行和商業銀行報表上對彼此債券或債務的差異並非第一次出現,大部分時間裏央行對其他存款性公司債權大於其他存款性公司對央行債務,顯示銀行報表中部分和央行資金往來並未計入對央行債務之中。而環比變化比較大的是2019年7月,單月央行對商業銀行債權增量高出商業銀行對央行債務增量1.5萬億以上。

由於是資產負債表,需要兩端平衡,因而某一科目的變化,會在其它科目留下痕跡。因此,我們嘗試通過其他科目的變化,來推測央行和商業銀行這一差異產生的原因。結果來看,我們認爲差異可能主要來自這兩方面。

第一,差異可能來源於央行資產端的“其他資產”向“對其他存款性公司債權”的劃轉。我們嘗試根據央行資產負債表和其他存款性公司資產負債表來推測這1萬億差距來源。央行資產負債表中的“其它資產”科目主要包括應收暫付款項和雜項,這項變化與我們關注的央行對其他存款性公司債權和其他存款性公司對央行債務的差額之間具有負相關性,反映央行其他資產與對其他存款性公司債權之間存在資產科目轉移。6月其他資產超季節性減少2578億,顯示可能有對應規模或更多資產轉移到對其他存款性公司債權中。2019年7月也曾發生類似情況,其他資產超季節性下跌,環比7252億元,央行對其他存款性公司債權和其他存款性公司對央行債務的差額擴大。

第二,差異可能來源於商業銀行負債端的“其他負債”向“對中央銀行負債”的劃轉較少。類似的,商業銀行部分對央行的負債可能也不完全計入對央行負債,可能計入其他負債中,這導致商業銀行其他負債的變化也會導致央行報表和商業銀行報表的不一致。今年6月其它存款性公司其他負債下降幅度低於往年季節性,過去5年平均減少3727億元,今年增加1464億元,今年較往年平均多增5192億元,顯示商業銀行可能未將部分其他負債科目變化轉移到對央行債權之中。

兩報表差異更多爲會計科目調整。6月,央行其他資產減少2578億元,其他存款性公司其他負債較季節性均值多增5192,這兩個可能的差異來源合計7770億元,解釋了6月各自報表中央行對商業銀行債券和商業銀行對央行債務差距的大部分。從這些變化來看,更多屬於會計科目的變化,並非央行借券所致,而其他資金投放規模也相對有限。

風險提示:

貨幣政策調整超預期:貨幣政策調整過大可能引發債市變化。

測算數據解釋力不及預期:所測算數據可能與真實科目之間劃轉數額存在偏差。

注:本文節選自國盛證券研究所於2024年7月17日發布的研報《央行多投放了1萬億?》,證券分析師:

楊業偉 S0680520050001 ,yangyewei@gszq.com;梁坤 S0680123090006,liangkun@gszq.com

標題:央行多投放了1萬億?

地址:https://www.iknowplus.com/post/127964.html