沒有遊戲機,就沒有AMD?

伴隨着Zen 5系列處理器的公布,AMD又成爲了萬衆矚目的半導體廠商。

在中國台灣舉行的 Computex 2024 展會上,AMD一口氣發布了四款全新的 4nm Zen 5 架構的 Ryzen 9000 系列處理器,包括 Ryzen 9、Ryzen 7 和 Ryzen 5 家族。AMD 表示,新款 Zen 5 架構將在芯片上市時提供 16% 的IPC(每時鐘周期指令)吞吐量提升,加上其他改進,新的旗艦型號 Ryzen 9 9950X 在遊戲性能上比英特爾的 Raptor Lake Refresh 旗艦產品平均高出 11%,在生產力工作負載上的性能提升達 21%。

值得一提的是,自 2017 年首次推出 Zen 以來,AMD一直在穩步提高 Zen 的 IPC,而Zen 5 是 AMD 連續第五次實現兩位數的 IPC 提升,提升幅度高達 16%,超過了從 Zen 3 到 Zen 4 的 13%。對比此前的推土機架構,Zen 5在 IPC上整整提高了 52%。

如今的AMD,不僅在PC市場大展身手,所推出的EYPC也在服務器市場裏牢牢佔據了20%以上的份額,說是風光無限也不爲過。

很多人可能不會相信,10年前也就是2014年的AMD,還是一個處於破產邊緣的公司。

從懸崖墜落

要談論AMD,就必然繞不开執掌這家公司三十余年的傑裏·桑德斯。

同樣是仙童半導體的“叛逆”,他的名氣雖然遠不如隔壁英特爾的羅伯特·諾伊斯和戈登·摩爾, 但先後做過摩托羅拉銷售經理和仙童營銷總監的他,有一股尋常人難以企及的韌性。

憑着他的三寸不爛之舌和獨到的眼光,創業初期的AMD成爲了硅谷第一批強調質量高於一切的公司之一,所生產的芯片通過了美國軍用半導體的認證,在高端市場打出了名號的它,很快就拉攏了一批計算機、電信和儀器行業的客戶。

隨後的AMD,通過逆向工程生產出了英特爾8080的仿制品Am9080,並且憑借自己的代工實力,在性能一樣的情況下,縮小了一圈芯片面積,用一塊晶圓生產出100塊Am9080芯片,後續AMD還與英特爾達成了一項爲期10年的交叉協議,協議中免除了過去侵權行爲的責任,同時授予雙方制造、使用和銷售對方專利所涵蓋任何產品的非獨家權利。

彼時,AMD、英特爾與國家半導體的CEO都出身仙童,但它們卻踏上了三條不同的發展路线:國家半導體是精明而講求實際的商店風格,英特爾是研究小組型的智囊團風格,AMD則可以概括爲“個人崇拜”,整個公司的發展始終圍繞着桑德斯,那種不服輸的態度早已刻入AMD的骨子裏。

桑德斯的個人風格在整個八九十年代裏展露無遺,AMD後續針對英特爾的處理器展开了瘋狂的攻勢,從8086到80486,凡是英特爾基於8088所推出的處理器,AMD要么拿到了專利技術,要么用逆向工程如法炮制,對比英特爾,AMD的仿制芯片往往以更高的頻率和更低廉的價格勝出。

這不僅得益於AMD此前做軍用半導體時所積攢的技術經驗,AMD自己的晶圓廠也出力不少,IDM模式讓AMD從存儲轉到處理器時也沒遇到太大阻礙,也難怪1992年桑德斯會在當年的一次半導體會議中大喊Real Men Have Fabs(真男人才會有晶圓廠)了。

2002年4月,桑德斯正式辭去AMD的CEO職務,接替他的是前摩托羅拉半導體產品部總裁魯毅智,與桑德斯張揚的風格不同,魯毅智顯得更加沉穩,在他的主導下,AMD於2003年推出面向服務器和工作站的皓龍處理器、面向台式電腦和筆記本電腦的 AMD 速龍64 處理器以及提供影院級別計算性能的速龍64 FX處理器,一度在和英特爾奔騰處理器的競爭中佔得上風。

2005財年結束時,AMD迎來了歷史上的最好時刻,銷售額爲58.5億美元,同比增長17%,淨利潤爲1.65億美元,其PC處理器市場份額一度達到了23%,成爲了半導體行業霸主英特爾的心腹大患。

但是相對沉穩的魯毅智卻在任期內做了一個膽大到令人咋舌的決定。2006年7月,AMD宣布以54億美元(42億美元現金和5700萬股AMD普通股)並購ATI,彼時AMD總市值不過88億美元,所持現金也只有30億美元左右,但卻要喫下54億美元的ATI,爲了如期完成收購,AMD還向摩根士丹利貸款了25億美元,在當時的半導體業界來看,這次並購與走鋼絲無異,短期內只有風險而沒有多少收益。

事實也確實如此,在宣布正式並購的2006年第三季度,AMD擁有近84億美元的總資產和6.89億美元的實際債務,總負債爲34億美元。2007年第三季度,AMD擁有近130億美元的總資產(主要來自收購ATI)但總負債爲88億美元,其中53億美元是債務,在吸收了ATI的債務和增加自己的債務後,AMD在一年裏累計了近50億美元的債務,本來就在舉債的AMD因爲並購因此成爲了半導體行業中負債最爲嚴重的一家公司。

而債務問題帶來的消極影響也是顯而易見的,合並後,AMD 將其收入分爲 CPU 部門和圖形部門。雖然2006 年即合並的那一年,ATI在總收入上還非常有競爭力。但在合並後,AMD 的圖形部門收入下降到不到 10 億美元,甚至有一年出現了 3900 萬美元的虧損。這背後的主要原因包括 ATI 價值資產的重組和降級,以及 HD 2900 XT 顯卡上市晚了六個月的問題。

至於CPU部門,更是可以用慘不忍睹來形容,K10、推土機、打樁機、壓路機……幾代架構都難以和英特爾展开競爭,不論是消費市場還是服務器市場都是舉步維艱的局面,從 2007 年到 2014 年,AMD的 CPU 部門總虧損超過 1.5 億美元,相對比之下,繼承自ATI的圖形部門至少還盈利了 5.3 億美元。

比起業務的萎靡不振,更致命的是頻頻換帥。2008年 7 月,在一系列裁員行動中,首席執行官赫克托·魯毅智 (Hector Ruiz) 辭職,後來又因卷入內幕交易醜聞,於 2009 年底從 AMD 分拆出來的 Globalfoundries 辭職。2010 年 1 月,因爲在平板電腦和移動設備方面沒有足夠積極的愿景,董事會罷免了首席執行官德克·梅耶 (Dirk Meyer),首席財務官托馬斯·西弗特 (Thomas Siefert) 代理首席執行官七個月,西弗特於 9 月辭職,再次擔任首席財務官,並帶走了 AMD 的大部分股價。2011年 8 月,聯想前總裁兼首席運營官羅裏·裏德 (Rory Read) 接任首席執行官,但他也沒爲AMD提供一個清晰的愿景。

爲了拯救公司,AMD實施了一切有必要的舉措,2008年,AMD分拆芯片制造業務,與阿聯酋政府旗下先進技術投資公司合資成立The Foundry Company;2009年,AMD又出售了移動業務部門,其中就包括了原ATI的Imageon系列圖形處理器業務,最終以6500萬美元的價格“賤賣”給了高通;除了大量出售業務外,AMD還在不斷地通過裁員來降本增效。

即便如此,到了2012和2013年左右,AMD也已經是千瘡百孔了,最低股價基本又回到了2008年的低谷期,距離2016年的巔峰更是相去甚遠。

我們都知道在2017年2月,AMD CEO蘇姿豐攜全新銳龍處理器和Zen架構登上發布會舞台,改寫了沉寂了十余年的AMD的命運,但問題來了,2012年到2017年這五年多的時間,這段暗無天日的長夜,AMD究竟是怎樣熬過去的?

遊戲主機拯救AMD

AMD和遊戲主機的命運最早可以追溯到任天堂主機GameCube,這台主機上搭載了來自IBM的處理器和ATI的顯卡,後續的Wii和WiiU,以及微軟推出的Xbox 360,均採用了ATI的顯卡,可以說AMD之前靠着定制圖形芯片,已經賺得了好幾桶金。

但AMD能夠爭取到我們所熟悉的PS4和Xbox One的訂單,同時博得索尼和微軟兩大巨頭的歡心,主要還是得益於它所提出的APU概念。

AMD早在2006年就公布了Fusion的相關計劃,但因爲收購的種種影響而自顧不暇,直到五年後的CES 2011上,才拿出了Fusion的產物——首顆APU,AMD表示,所謂的APU,不是簡單的AMD CPU+GPU,而是Accelerated Processing Unit(加速處理器單元),它可以實現計算性能、能耗以及圖形三方面的平衡表現,芯片在大幅降低體積和明顯減少能耗的情況下,還能進一步提升運算性能和圖形視覺體驗。

AMD在开發者峰會上,談到了從單核到多核,再到異構多核計算的趨勢,而APU的未來就會开全新的異構計算,CPU和GPU合二爲一,內存和顯存共有,實現統一尋址,路线圖中包括對C++功能的支持、統一地址空間、支持嵌套的數據並行模型、在CPU和GPU之間實現低延時任務分配的用戶模式調度機制以及搶佔和上下文切換等等。

在AMD的設想中,APU就是面來未來的,雙劍合璧的革命性產品,既能做CPU擅長的通用任務,也能用GPU來玩大型3D遊戲和進行圖形處理,不僅可以在桌面端上的表現遠勝往昔,更是可以在輕薄本大展身手,取代以往的中低端獨立GPU,可以說前景廣闊的APU,爲當時參會的所有人描繪了一幅美妙畫卷。

盡管APU在之後的消費市場中表現並不盡如人意,但對於遊戲主機來說,它似乎成爲了最合適的選擇。簡單分析一下,Xbox 360和PS3使用的應用處理器基於Power架構。2006年年以前它的性能還不錯,但編程難度比ARM、MIPS或X86要大得多。此外, ARM、MIPS和X86架構及其生態系統的技術投資遠遠超過了PowerPC,使得Power架構在每瓦性能方面落後於需求,在一個需要像智能手機一樣擁有大量應用的世界中,唯一的答案是ARM、MIPS或X86。

而從當時的情況來看,MIPS沒有合適的开發者生態系統,也沒有足夠的性能來支持新主機。於是選擇範圍縮小到ARM和X86架構。索尼和微軟爲此進行了技術“比拼”,在各種應用和綜合基准測試中對原型芯片進行了測試。最終,ARM被認爲沒有足夠的性能,而且其64位架構無法及時准備好,64位架構最大化了內存地址空間,而下一代主機需要運行多個應用程序、操作系統和虛擬機。盡管ARM架構很快會變得與AMD的Jaguar核心一樣強大,但在索尼和微軟需要它們的時候,ARM還達不到要求。

然後是實現的問題,索尼和微軟都想要一個定制的X86架構SOC(系統級芯片)。SOC類似於智能手機中的芯片設計,每一個功能都由一塊硅片驅動,包括應用處理器、圖形、視頻、圖像處理、音頻、安全、內存控制器和I/O,主機內唯一分離的是存儲和一些電源管理,這一點實際上已經把英特爾和英偉達排除在外了,AMD憑着自己在CPU、GPU、內存、視頻、音頻和I/O方面的知識產權與技術經驗贏得了這項業務,爲此AMD還專門建立了一個遊戲機定制部門來支持PS4和Xbox One的處理器。

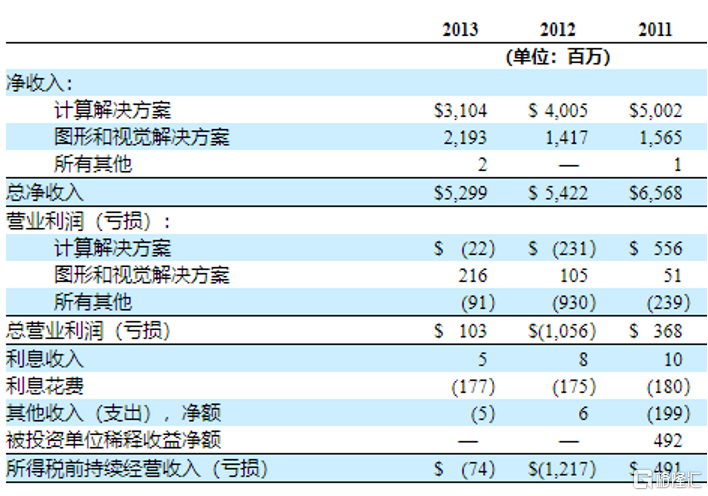

這項業務可以說是給風雨飄搖的AMD回了一大口血,我們可以看到AMD在2013年的財報中指出,AMD很大一部分業務依賴於台式 PC 和筆記本電腦市場,平板電腦是增長最快的形態因素之一,AMD的大部分業務也都集中在消費類個人電腦市場,但個人電腦市場形勢仍將充滿挑战。計算機市場的全行業波動過去曾對AMD造成重大不利影響,AMD在 2012 年下半年和 2013 年的淨收入出現了大幅下滑,部分原因是全球經濟整體疲軟,消費者對最終用戶 PC 產品的需求疲軟,從而影響了銷售。

而AMD也在財報中帶了一個非常好的消息:在 2013 年第三季度和第四季度,AMD加大了半定制 SOC 產品的銷售力度。具體而言,2013 年第三季度和第四季度,AMD半定制 SOC 和嵌入式產品的銷售淨收入佔總淨收入的 30% 以上。AMD的半定制 SOC 產品能否取得成功,取決於半定制設計流水线能否獲得客戶以及消費市場的狀況,包括索尼 PlayStation 4 和微軟 Xbox One 遊戲機系統的成功。

給遊戲機做芯片賺了多少錢呢?AMD也在財報中提到了,其2013 年圖形和視覺解決方案淨收入爲 22 億美元,與 2012 年的 14 億美元淨收入相比增長了 55%,增長主要得益於半定制 SOC 產品銷售淨收入,兩個季度貢獻了8億美元的淨收入,這可能是自收購ATI以來AMD賺得最多的一次。

將2013年的財報與2012年和2011年相比,我們不難發現,盡管CPU部門還在虧損當中,但圖形部門中來自遊戲主機的定制SoC收入很好地挽救了AMD的業績,將總營業利潤勉強扳回到了正數。

在此後的幾年時間當中,由於PS4和Xbox One的持續銷售,定制SoC業務成爲了一個重要的營收來源,如果說2013年以前的AMD是個躺在牀上的病人,那么2013年以後索尼和微軟每年秋冬都會排着隊給他打吊瓶(遊戲主機銷售旺季在下半年),讓他能夠用病體繼續進行技術研發,直到Zen架構的推出。

從某種意義上來說,遊戲主機確實拯救了水深火熱的AMD,以至於AMD 消費者和遊戲客戶端業務高級總監Renato Fragale回憶起自己在管理开發 PlayStation 4 處理器的團隊時“幫助 AMD 避免了破產”。

AMD 的內存系統/互連性能架構師 Phil Park也在 Twitter/X 表示,他還記得從 2000 年代末到 2010 年代初在 AMD 度過的艱難時期,扭轉 AMD 這樣的芯片設計公司的局面需要時間,而棘手的市場和激烈的競爭意味着“我們出售了 Adreno 等多個 IP 來籌集現金,”Park 指出。“我們大多數人都暫時減薪。”

Park 還談到了 AMD 從破產邊緣復蘇的一些有趣事情:上網本的興起意味着 AMD 的 Bobcat APU 出人意料地受到消費者的歡迎,這一 APU提供了一到兩個 CPU 內核和集成 Radeon 顯卡的完美組合,功耗低(<18W),非常適合超便攜的平價 PC,最終銷量達到了約5000萬,同樣成爲了它在低谷期的重要營收來源。

如今的AMD早已擺脫了當時的陰霾,不論是消費市場還是服務器市場,我們都能看到它的迅猛發展,但這一關鍵轉折仍然爲大家津津樂道,提醒着我們半導體行業不會有永遠的輸家,一場看似不起眼的機遇,可能就會成爲一家公司由衰轉盛的契機。

AMD,新的押寶

雖然經歷了漫長的困難時期,但AMD現在依舊保持着开拓業務的強大熱情。

AMD在 2022 年 2 月以490 億美元將賽靈思 (Xilinx)收入囊中,主要目的是爲了增強其在各個行業的軟件和算法庫,而賽靈思 FPGA 業務也顯著增加了 AMD 數據中心和嵌入式系統的收入,事實證明這筆交易相當有價值,在 AI 熱潮爆發之際,擁有了賽靈思的AMD市值再度大幅上漲,成爲了AI時代的贏家之一。

但AMD所圖更大,事實上,獲得更多 AI知識產權已經成了它的持續任務,過去 12 個月中,AMD 向十幾家 AI 公司投資超過 1.25 億美元,還收購了 Mipsology 和 Nod.ai,以擴大 AMD AI 生態系統。今年7月,AMD又宣布以6.65億美元全現金方式收購歐洲最大的私人 AI 實驗室 Silo AI,該協議是AMD基於开放標准並與全球 AI 生態系統建立緊密合作夥伴關系,提供端到端 AI 解決方案的战略的又一重要步驟。

AMD 人工智能事業部高級副總裁 Vamsi Boppana 表示:“在每個行業中,企業都在尋找快速有效的方法來开發和部署 AI 解決方案,以滿足其獨特的業務需求。Silo AI 擁有值得信賴的 AI 專家團隊,並擁有开發領先 AI 模型和解決方案的豐富經驗,包括基於 AMD 平台構建的最先進的 LLM,這將進一步加速我們的 AI 战略,並推動爲我們的全球客戶構建和快速實施 AI 解決方案。”

當初的AMD錯過了移動互聯網,差點錯過了服務器市場,但經歷過後大起大落的它,如今似乎有了更足的底氣來押寶未來,不僅是因爲Zen和RDNA,還有一個得來不易的教訓。

標題:沒有遊戲機,就沒有AMD?

地址:https://www.iknowplus.com/post/126736.html