人民幣存貸增速繼續放緩、美元存款繼續增加 ——6月份金融數據點評

核心觀點

2024年7月12日,人民銀行發布2024年上半年金融統計數據,具體來看:

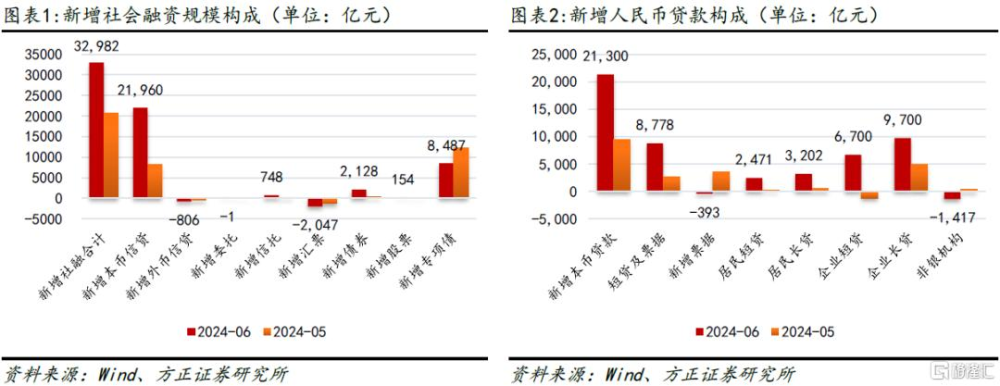

(1)社會融資規模:2024年6月單月新增社融32,982億元,在去年同期高基數的影響下,同比少增9,283億元;上半年社融累計新增18.1萬億元,同比少增3.45萬億元,截至6月末,社融存量同比增速回落至8.10%。從社融的結構來看,政府債券融資是主要的貢獻項,6月政府債券融資增長8,487億元,同比多增3,116億元,上半年累計相比去年同期少增393億元;非金融企業債券融資上半年累計1.41萬億,同比多增2,370億元;上半年社融口徑新增人民幣貸款12.46萬億,同比少增3.15萬億;上半年“委托貸款+信托貸款+未貼現銀行承兌匯票”三項表外融資合計減少184億元,6月份單月未貼現銀行承兌匯票減少2.047億元,同比多減1,356億元。

(2)貸款投放:2024年6月單月金融機構口徑新增人民幣貸款2.13萬億,同比少增9,200億,上半年人民幣貸款新增13.27萬億元,同比少增2.46億元;截至2024年6月末,金融機構人民幣貸款余額同比增速滑落至8.8%。從結構上看,6月份居民中長貸增加3,202億元,同比少增1,428億元;企業中長貸增加9,700億元,同比少增6,233億;票據融資減少393億元,同比少減428億。貸款“衝量”情結已經下降。

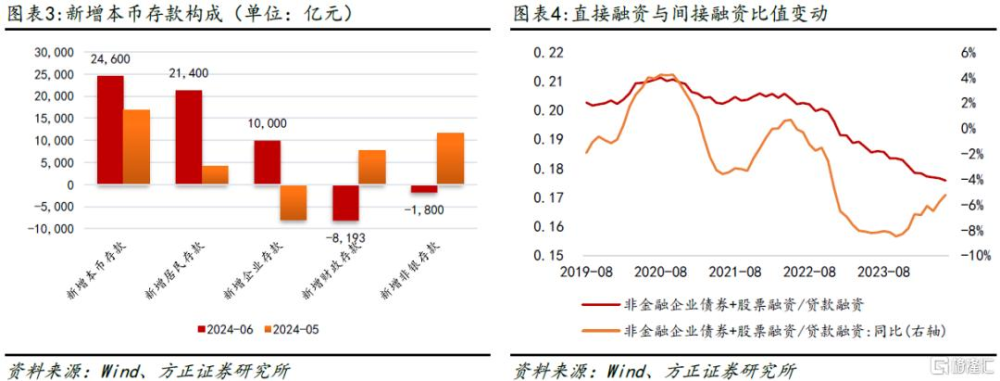

(3)貨幣供應:截至2024年6月末,M2同比增長6.2%,環比回落0.8個百分點;M1同比增長-5.0%,環比下滑0.80個百分點,M2-M1剪刀差維持11.20%。6月份金融機構口徑存款規模增加2.46萬億元,同比少增1.25萬億,其中居民部門存款增加2.14億元,企業部門存款增加1.0萬億元,分別同比少增5,336億和同比少增1.06億;財政存款減少8,193億元,同比少減2,303億元;非銀行金融機構存款減少1,800億元,同比少減1,520億元。財政存款顯示財政支出相比去年同期減弱,非銀存款延續存款從銀行流至理財等資管產品的“脫媒”。

總量:克服貸款“規模情結”、需求決定供給。6月份是破除“規模情結”的第一個季月,新增貸款投放更加趨於均衡,在2023年同期高基數的影響下,6月份新增貸款與社融“理性”回落:(1)6月份貸款新增2.13萬億,貼近2016年-2023年同期均值2.0萬億,顯示新增貸款投放更加符合季節規律,月度之間更趨均衡;(2)在6月份政府債券融資增加8487億元的推動下,新增社融增長3.30萬億,預計社融在三季度繼續受益於政府債券發行旺季的推動,增速或在三季度末達至年內高點。

結構:票據衝規模、短貸保運營。非金融企業和居民部門融資繼續收縮:居民部門中長期貸款同比少增0.14萬億、非金融企業中長期貸款同比少增0.62萬億,實體經濟融資需求低迷限制了貸款投放。但是短貸和票據融資是貸款結構中的亮點,票據融資同比多增428億,顯示在貸款融資需求低迷狀態下,金融機構選擇貼現票據至表內衝量,新增社融結構中未貼現銀行承兌匯票同比多減1,356億。相比中長期貸款,企業短貸增長6,700億元,同比少增749億元,短貸和中長貸走勢分化說明盡管企業融資需求低迷,但依然需要短期貸款以維持日常運營。

貨幣:存款繼續“脫媒”。6月份M2和M1增速分別下降至6.2%和-5.0%,二季度以來利率自律機制叫停“手工補息”、治理通知存款和協定存款等高息攬存,繼續引致存款“出表”至非銀行金融機構的“脫媒”現象依然在發酵,6月份非金融企業和居民存款分別同比少增1.06萬億和0.53萬億,而非銀金融機構存款同比多增0.15萬億,繼續維持存款轉移的狀態。財政存款則同比少減0.23萬億,顯示盡管5-6月份政府債券融資开始加速發行,但是財政“多收少支”,拖累了M1增速回升,三季度M1增速能否回升有待於財政融資轉化爲支出。

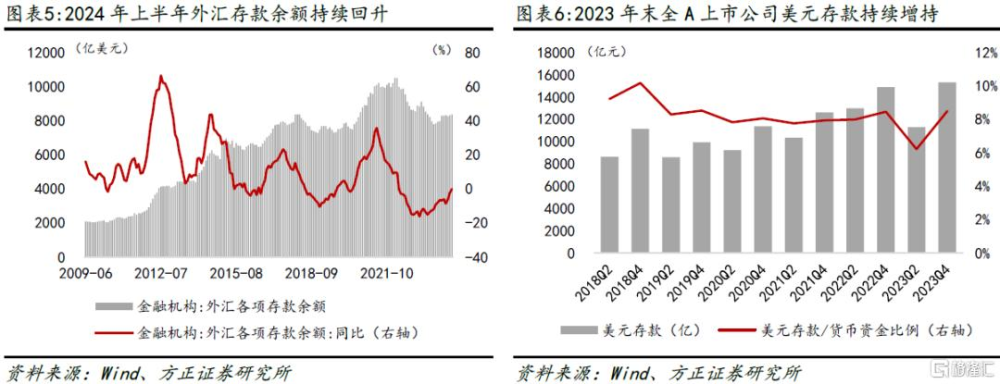

重視外匯存款的增長。盡管人民幣存款同比增速下降,尤其是構成M1主體的非金融企業活期存款,繼續顯現存款“出表”和“脫媒”,但是外幣存款延續回升態勢,截至6月末,外幣存款余額回升至8,365億美元,同比增速回升至-0.10%,6月份單月新增42億美元,今年上半年累計增加387億美元。從人民銀行同時公布的信貸收支表來看,2024年上半年外匯存款累計增加387億美元,其中住戶部門外匯存款累計增加22.19億美元、非金融企業外匯存款累計增加20.45億美元,而非銀行金融機構卻是累計增加444.48億美元。走低的人民幣存款利率和承壓的人民幣匯率貶值壓力,導致非金融企業和居民選擇持有更多的外幣資產。

從全部A股上市公司口徑看,截至2023年末,在18.04萬億元貨幣資金規模中,美元存款達到1.53萬億元,美元存款佔貨幣資金的比例回升至8.49%,達到2020年以來的最高水平,顯示相對高息的美元存款成爲貨幣資金“理財”的重要部分,在2020年之前,美元存款佔貨幣資金的比例曾經在2018年末達到10.16%,然而隨着人民幣匯率貶值壓力消散,美元存款持有比例也隨之回落。美元存款持續增長,或顯示由於人民幣利率和美元利率存在差異而催生增配美元資產的“套息套匯”行爲。今年上半年盡管非金融企業中長期貸款同比少增1.63萬億,但是企業短期貸款則同比少增7,300億元,尤其6月份企業部門短期貸款也僅同比少增749億元,非金融企業短期貸款需求相對旺盛的誘因或也在於較高的美元存款利率吸引資產端資金,而負債端選擇人民幣短期貸款維持周轉。外匯存款的持續增加或也指向資產負債表幣種錯配的風險正在累積,如果人民幣匯率走強和美元利率下行,將增加非金融企業資產負債表的脆弱性。

市場影響:利率延續窄幅震蕩。二季度以來人民銀行在多種場合強調利率過低的風險,是關注到一些非銀主體大量持有中長期債券的期限錯配和利率風險,防範類似銀行硅谷銀行的風險事件。7月份以來,央行官宣“融券”計劃,以及啓用臨時正回購和逆回購重設“利率走廊”,利率波動空間收窄。央行策劃“借券賣出”和重設短端利率走廊,旨在防止利率下行過快、調節收益率曲线波幅,30年國債收益率在2.40%-2.50%的底部被政策夯實,但是貨幣政策調節收益率曲线的目的或也不是驅動利率快速上行、誘發次生金融風險。在實體經濟融資需求有待回升、政府債券融資尚有加力空間的情況下,關鍵期限利率或延續窄幅震蕩,中短端機會或大於長端,警惕收益率回調上行的風險。

風險提示:國內貨幣政策寬松空間受到內部銀行淨息差、外部人民幣匯率等約束尚存不確定性;政府債券融資節奏和資金撥付存在時滯,或擾動資金面供給;房地產政策效應尚待觀察。

注:本文來自方正證券發布《人民幣存貸增速繼續放緩、美元存款繼續增加 ——2024年6月份金融數據點評》;蘆哲 S1220523120001、王洋 S1220523120003

標題:人民幣存貸增速繼續放緩、美元存款繼續增加 ——6月份金融數據點評

地址:https://www.iknowplus.com/post/126737.html