國內模擬芯片並購潮來臨,下一個模擬巨頭即將誕生?

模擬芯片依舊是目前半導體市場的大熱門之一。

根據第三方調研機構的數據,全球模擬芯片市場規模從2017年的531億美元增長到2022年的845億美元,2023年則增長至948億美元,較 2012增長超過 2.4 倍,預計到2024年,全球模擬芯片市場有望實現3.7%的增長。

而在這近千億美元的市場中,中國市場表現尤爲突出。2023年,中國模擬芯片市場規模3027億元,約合420億美元,佔模擬芯片市場總額的40%左右,說是半壁江山也不爲過。

在這一市場中,雖然大大小小的國內企業有400余家,但總佔比僅有10%左右,國產替代存在着相當大的空間,這爲模擬芯片行業整合提供了一個客觀條件。

此外,自2024年以來,模擬行業庫存去化進入尾聲,隨着新能源汽車市場的迅速發展,國產模擬芯片市場正在迎來一場難得的機遇,通過並購來加強競爭力正在成爲行業中的新趨勢。

掀起並購浪潮

近一年半時間裏,國內模擬芯片市場中湧現了一股並購熱潮,其中尤爲受矚目的就是國產模擬龍頭納芯微收購磁傳感器廠商麥歌恩這起並購。

2024年6月23日晚間,納芯微發布公告稱,公司擬以現金方式收購上海矽睿科技股份有限公司直接持有的上海麥歌恩微電子股份有限公司62.68%的股份,擬以現金方式收購矽睿科技通過上海萊睿企業管理合夥企業(有限合夥)間接持有麥歌恩5.60%的股份,合計收購麥歌恩68.28%的股份,收購對價合計爲6.83億元。

納芯微表示,公司與麥歌恩在產品、技術、市場及客戶、供應鏈等方面具有業務協同基礎,通過本次交易,在產品方面,有助於豐富公司磁編碼、磁开關等磁傳感器的產品品類,與公司現有的磁傳感器產品形成互補,完善公司磁傳感器的產品解決方案;在技術方面,公司將利用麥歌恩在平面霍爾、垂直霍爾、磁阻效應等領域的多種磁感應技術,積極整合雙方的研發資源,增強公司整體的技術實力和產品競爭力;在市場及客戶方面,公司與麥歌恩將充分發揮各自的市場和客戶優勢,促進市場與客戶協同,進一步提升公司在磁傳感器領域的市場覆蓋度和佔有率;在供應鏈方面,通過與麥歌恩供應鏈資源整合,發揮規模效應,進一步提升公司及麥歌恩原材料採購成本優勢。

納芯微收購麥歌恩,一定程度上表明了目前環境下,國產模擬芯片廠商已經發展到了一個全新的階段,不止是通過技術創新提升產品和解決方案的競爭力,還會通過並購整合來拓展完善產品线,實現提質增效、做優做強。

當我們回顧海外模擬芯片巨頭的發展歷史時,會發現除了持續加大研發投入外,他們還通過不斷地並購以拓寬產品线,從而推動技術創新與知識產權的優化組合,成爲了如今布局齊全、營收豐厚的模擬芯片公司。

國內目前已上市的模擬芯片公司約34家,而未上市的模擬芯片公司數量遠超這一數字。相較於海外市場,我國模擬芯片行業整體呈現出多而不強的特點,符合條件的模擬芯片企業並購其他優質企業一方面能提升料號數量,拓寬產品线,另一方面也能避免無效競爭內卷,加速高端產品的國產替代。

可以說,並購是國內模擬芯片企業做優做強的必經之路。前面提到的納芯微並購麥歌恩案例,作爲國內少數聚焦於汽車領域的模擬芯片企業,這場並購能夠爲納芯微帶來什么樣的幫助呢?

互補成爲關鍵

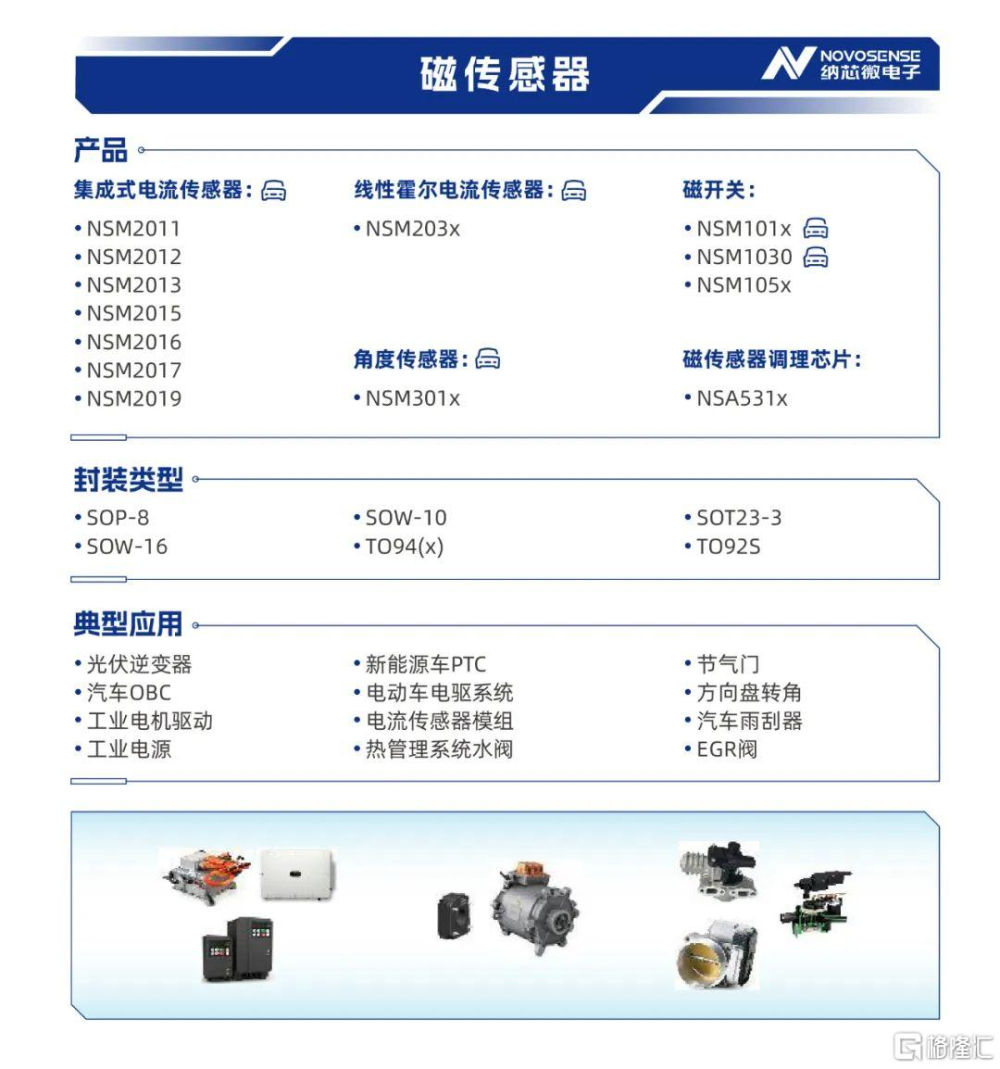

首先來了解一下被收購企業麥歌恩所處的磁傳感器領域。磁傳感器是一種能夠將磁場的大小與變化轉換爲電信號的裝置,按原理分爲霍爾(Hall)傳感器和磁阻傳感器兩類。

霍爾傳感器主要利用霍爾效應,即當電流垂直於外磁場通過半導體時,垂直於電流和磁場的方向會產生附加電場,從而在半導體的兩端產生電勢差,來檢測磁場的強度。

磁阻傳感器主要原理是,當磁芯與线圈之間存在磁場作用時,磁芯的磁阻將隨着磁通量密度的大小和方向而改變,通過應用上述物理效應,磁阻傳感器芯片能夠精確測量電流、位置、方向、角度等物理信號。磁阻傳感器按不同原理可分爲各向異性磁阻(AMR)傳感器、巨磁阻(GMR)傳感器和隧穿磁阻(TMR)傳感器。

根據第三方市場調研機構統計預測,2023年全球磁傳感器市場空間約29億美元,預計至2029年有望增長至37億美元,市場前景廣闊,不過目前幾家國際巨頭依舊處於主導地位,所佔市場份額超過了70%。

值得注意的是,近年來,磁傳感器在汽車市場的應用在逐步增大。一方面是電氣化和智能化對汽車本身提出了更高的要求,並且汽車的終端消費者也追求更好的駕乘體驗,這個趨勢使單車的磁傳感器用量持續上升,根據第三方研報,磁傳感器的單車價值量預計將從2023年的150元人民幣提升到2029年的180元人民幣。另一方面,傳統燃油車中採用的磁傳感器包含了角度、开關、线性霍爾、速度等,而在新能源汽車上,出現了更多磁電流傳感器的應用,它們貢獻了相當大的增長份額。

根據中信證券2023年《汽車傳感器系列深度報告》,一輛新能源車中磁傳感器的單車價值量合計約40~60美元(電動化和智能化各貢獻20~30美元),若考慮模組口徑則實際單車價值量更高,可以說未來磁傳感器的最大增量就落在了汽車上。

對於納芯微來說,磁傳感器是其在汽車領域的重要一環。據了解,目前納芯微的車規級芯片已在大量主流整車廠商/汽車一級供應商實現批量裝車,其近兩年在汽車相關業務上也實現了非常大的突破:2023年的汽車電子領域出貨量已達1.64億顆,汽車電子領域收入佔比爲30.95%,較上年提升約7.82個百分點。而2024年第一季度,汽車電子領域佔比進一步提升至35.63%,其中磁傳感器的營收約爲1.4億人民幣。當前納芯微磁傳感器產品出貨量已經超過1億顆,汽車和工業等領域的不少頭部廠商都已經是納芯微的客戶。

納芯微傳感器產品线總監趙佳博士在接受採訪時表示,麥歌恩作爲一家以磁傳感器爲主的公司,能夠和納芯微已有的產品布局相互融合,麥歌恩的強項品類是磁开關、鎖存器和位置傳感器,納芯微則在磁電流傳感器市場表現優異,兩家在優勢品類上形成了一個互補關系。

而在技術方面,兩家也互有所長。趙佳提到,磁傳感器有四大技術路线,其中在TMR上,納芯微做了產品布局並且已經量產,而麥歌恩在AMR上優勢突出且供應時間也較久,並購後也可以豐富雙方的技術組合。

此外趙佳還表示,在市場和客戶端方面,納芯微以模擬和混合信號鏈芯片爲主,磁傳感器只是產品組合的一部分,客戶的基本盤更加廣泛,在頭部客戶上積累了更多資源,尤其是在汽車市場方面,納芯微跟頭部的汽車主機廠、國內外知名的Tier 1供應商都保持着深度的合作,麥歌恩相關產品也能藉此找到更多的應用場景和市場空間。

納芯微战略投資中心總監張龍博士針對兩家企業並購後的影響也做了回答。他表示,納芯微和麥歌恩在磁傳感器的供應鏈上,無論晶圓還是封測都有相當大程度的重合,並購後兩家在供應鏈協同上會更有優勢,預期可以實現更好成本的控制。另一方面,合並也可以減少同質化產品的重復投入和开發,充分利用彼此的銷售渠道,降低銷售成本。

他認爲,納芯微和麥歌恩在磁傳感器的主要品類和各自領域都已布局完善,並購也能避免兩家企業在一部分領域的激烈競爭,對雙方的利潤會也會有一些提振的作用。

張龍還指出,納芯微很早就开始做相關的並購准備:一方面通過公司的資本化,構建更好的並購基礎;另一方面納芯微在上市前就成立了战略投資中心,圍繞战略方向進行投資布局和並購機會的主動挖掘和跟蹤;此外,納芯微內部也把並購後的整合作爲重心,一直在對內進行組織能力、IT流程體系等內功建設,以便使公司形成更強的並購整合能力。

對於納芯微來說,伴隨着在汽車領域的逐漸深入,對於其傳感器產品和解決方案也提出了更高需求,而豐富產品品類就是必然要面對的一件事情,強強聯合之余,也爲納芯微的傳感器業務喫下了一顆“定心丸”,在面對國外巨頭的降價潮時,有更多在技術和產品上的底氣來做好國產替代。

寫在最後

並購不僅是納芯微的選擇,也是許多模擬芯片廠商的共同想法,當市場面臨瓶頸,通過並購來整合產品、技術和市場方面的優勢,正在成爲一股當下的新浪潮。

2023年3月15日,晶豐明源發布公告,公司擬與凌鷗創芯股東廣發信德投資管理有限公司、舟山和衆信企業管理咨詢合夥企業(有限合夥)籤署《購买資產協議》,約定以現金方式收購上述股東持有的凌鷗創芯38.87%股權。股權轉讓價款合計人民幣2.5億元,收購完成後,晶豐明源持有凌鷗創芯61.61%股權。

2024年1月22日,思瑞浦發布公告稱,1月22日,公司審議通過了公司發行可轉換公司債券及支付現金購买資產並募集配套資金方案等議案,擬向18名交易對方發行可轉換公司債券及支付現金收購創芯微85.26%股權,收購價格爲8.90億元。2月6日,思瑞浦發布公告,新增收購艾育林所持創芯微14.74%股份,交易完成後實現對創芯微的100%全資控股,

毫無疑問,未來會有愈來愈多的國產模擬芯片廠商選擇並購。

值得關注的是,近期證監會還推出“科創板八條”,提出優化科創板上市公司股債融資制度,要建立健全开展關鍵核心技術攻關的“硬科技”企業股債融資、並購重組“綠色通道”,加大了對並購重組的支持力度。這對於絕大多數在科創板上市的模擬芯片廠商來說,也是一個重大利好,我們相信在接下來的時間裏,會看到更多模擬芯片上市企業的並購動作,從而進一步加強國產替代的競爭力。

標題:國內模擬芯片並購潮來臨,下一個模擬巨頭即將誕生?

地址:https://www.iknowplus.com/post/125678.html