國盛證券:PPI回升動能仍不足

主要觀點

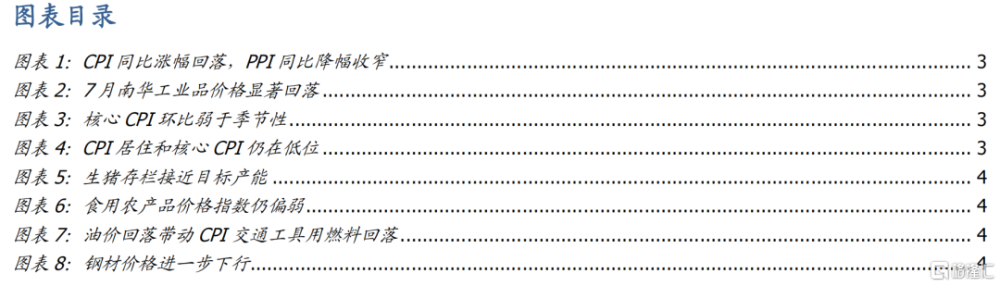

CPI同比漲幅回落,低基數推動PPI同比降幅收窄。6月CPI同比增長0.2%,漲幅較上月回落0.1個百分點,其中翹尾和新漲價影響分別爲0.2%和0%。PPI同比下降0.8%,降幅較上月收窄0.6個百分點,其中翹尾和新漲價影響分別爲-0.1%和-0.7%。

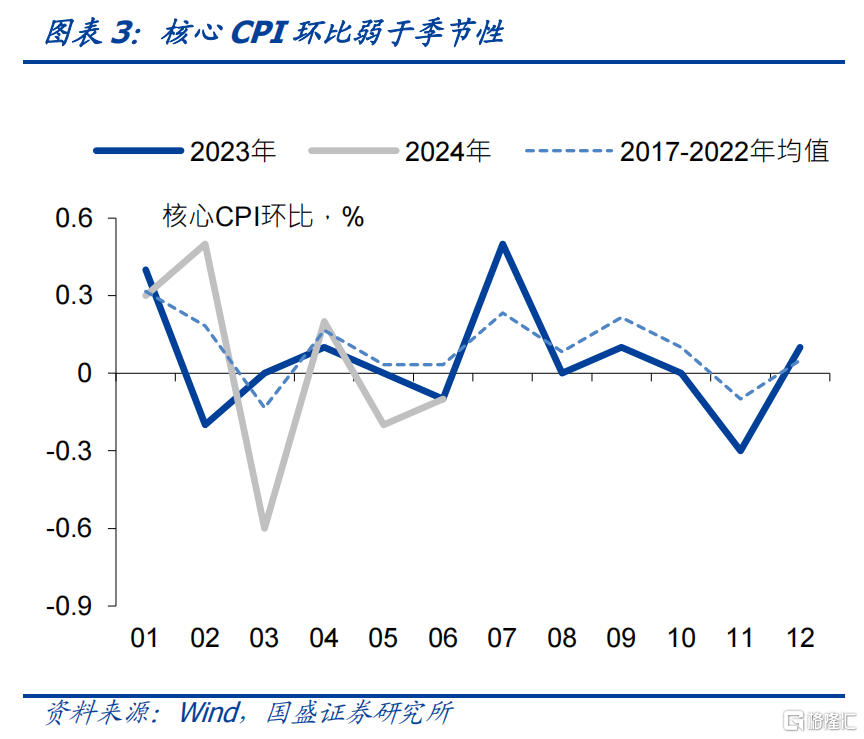

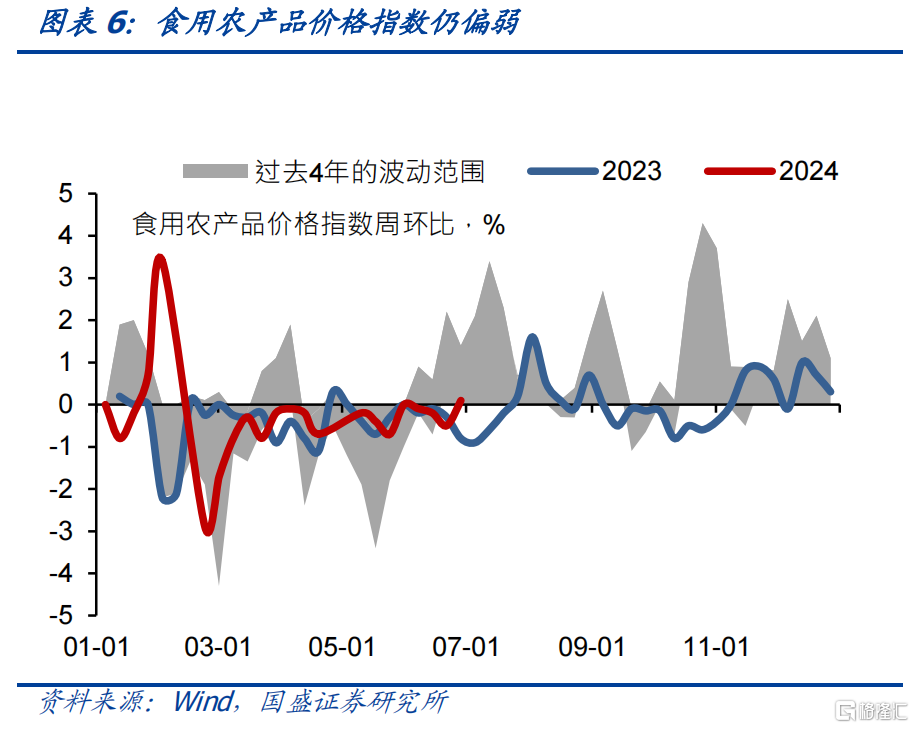

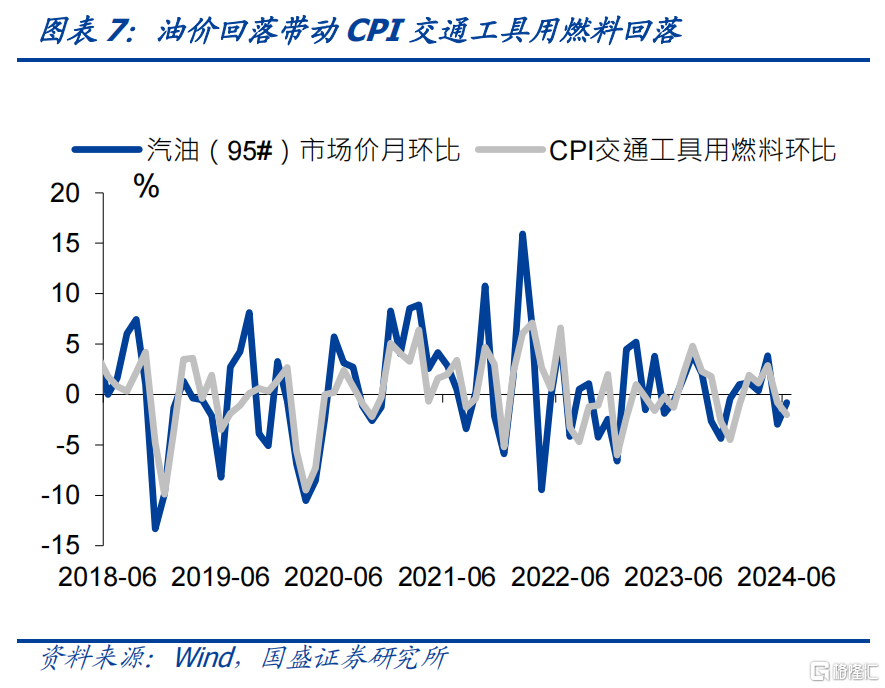

受食品和能源價格拖累,CPI環比降幅擴大。6月CPI環比下降0.2%,降幅擴大0.1個百分點。大類來看,食品價格環比由上月的持平轉爲下降0.6%,受供求關系好轉影響,豬肉價格環比上升,而受部分應季蔬果和水產品集中上市影響,鮮菜、鮮果等季節性回落。能源價格環比回落,受國際油價波動影響,國內汽油價格下降2.0%。核心CPI環比下降0.1%,降幅較上月收窄0.1個百分點。核心商品方面,受“618”促銷影響,汽車、家用器具等價格回落,核心服務方面,暑假出行需求回升帶動交通工具租賃費和飛機票上漲。

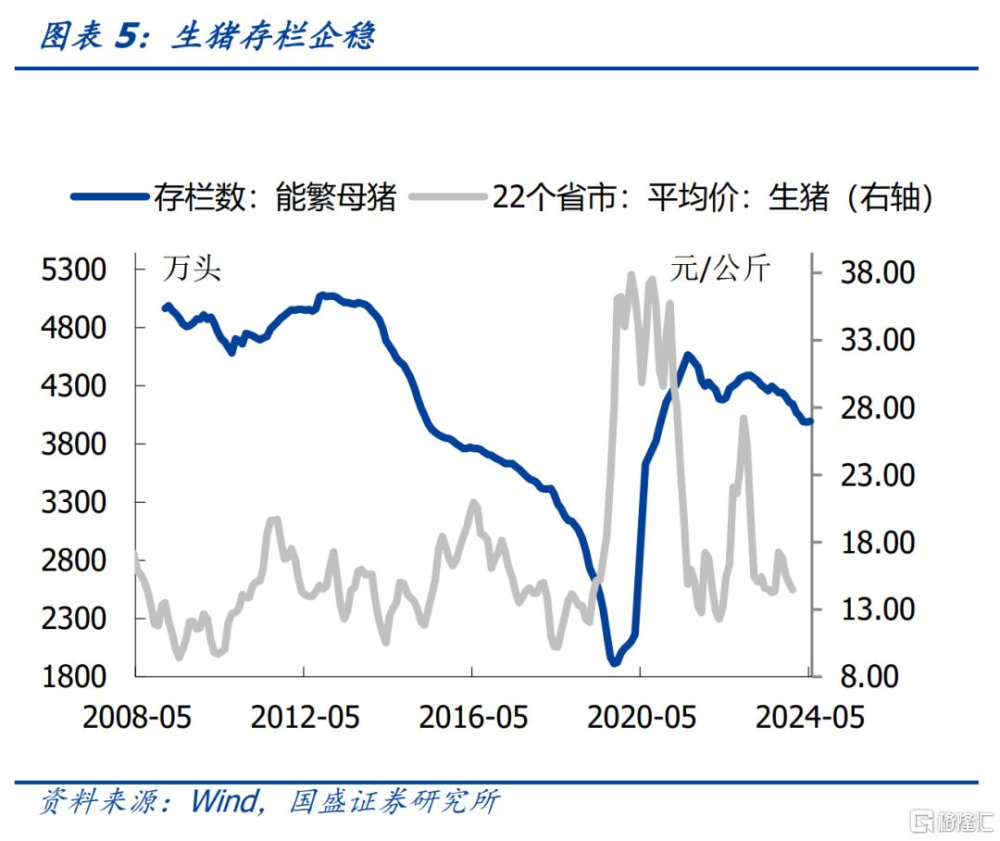

分結構看,CPI價格主要有四條线索:第一,6月農產品價格漲跌互現,食品價格由上月持平轉爲下降0.6%。受夏季產蛋率下降和生豬產能調減等因素影響,豬肉、雞蛋價格環比上漲11.4%、1.5%;而市場供應較爲充足,牛肉、羊肉、鮮果、鮮菜價格環比分別下降2.5%、0.9%、3.8%、7.3%。第二,國際油價調整影響,國內汽油價格下降2.0%。第三,臨近暑假出行需求增多,出行服務類價格明顯回升。飛機票、交通工具租賃費價格分別上升2.5%和6.4%,服務價格環比從-0.1%回升至0%。第四,房租季節性回升,耐用品消費仍偏弱。房租環比回升0.1%,季節性回升,或受畢業季一、二线城市租房市場供需調整影響。受“618”促銷影響,高退貨率商家被迫選擇低價內卷,耐用品價格多數下行。6月交通工具、家用器具價格分別下跌1.0%、1.2%,而受上遊供應鏈漲價影響,通信工具價格回升0.8%。

分結構看,CPI價格主要有四條线索:第一,6月農產品價格漲跌互現,食品價格由上月持平轉爲下降0.6%。受夏季產蛋率下降和生豬產能調減等因素影響,豬肉、雞蛋價格環比上漲11.4%、1.5%;而市場供應較爲充足,牛肉、羊肉、鮮果、鮮菜價格環比分別下降2.5%、0.9%、3.8%、7.3%。第二,國際油價調整影響,國內汽油價格下降2.0%。第三,臨近暑假出行需求增多,出行服務類價格明顯回升。飛機票、交通工具租賃費價格分別環比上升2.5%和6.4%,服務價格環比從-0.1%回升至0%。第四,房租季節性回升,耐用品消費仍偏弱。房租環比回升0.1%,季節性回升,或受畢業季一、二线城市租房市場供需調整影響。受“618”促銷影響,高退貨率商家被迫選擇低價內卷,耐用品價格多數下行。6月交通工具、家用器具價格分別環比下跌1.0%、1.2%,而受上遊供應鏈漲價影響,通信工具價格環比回升0.8%。

受國際大宗商品價格波動和國內部分工業品需求不足影響,6月PPI環比由上月上漲0.2%轉爲下降0.2%,低基數下PPI同比降幅收窄。

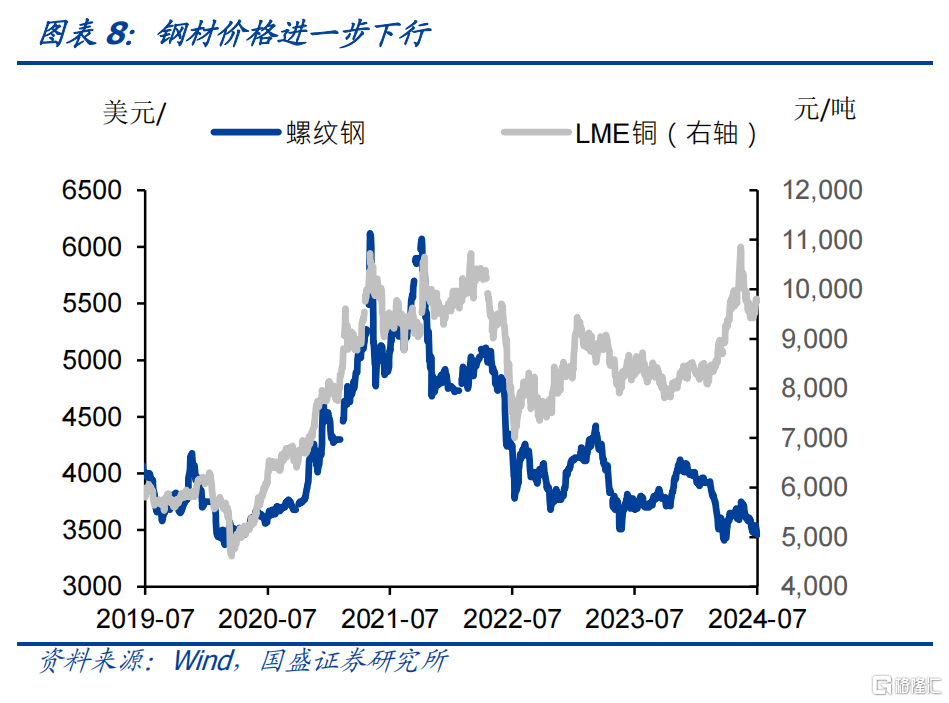

分行業環比來看,價格變動主要有四條线索:第一,“迎峰度夏”來臨,煤炭需求季節性增加,煤炭採選業價格上漲1.1%(前值爲0.5%)。第二,受國際有色金屬價格上行和供給偏緊影響,有色相關行業價格韌性仍較強。有色金屬採選、有色金屬冶煉加工業價格上漲3.8%、1.6%(前值分比爲4.4%、3.9%),環比漲幅靠前。第三,供給較強的新興制造業行業,價格下行壓力仍較大。鋰離子電池制造、新能源車整車制造價格分別下降0.5%、0.1%,計算機通信和其他電子設備制造業、通用設備制造業價格分別下降0.3%、0.1%(前值分別爲-0.2%、-0.1%)。第四,高溫多雨天氣影響建築施工,鋼材需求趨弱。黑色金屬冶煉加工業下降0.6%(前值爲0.8%)。

PPI同比快速回升主要依賴於低基數效應,而PPI環比漲價的行業主要集中在有色等國外定價的行業,PPI環比持續回升動能不足。6月環比再度轉負,也印證了PPI環比回升的持續性有限。未來油價、有色價格等全球定價工業品走勢並不確定,下半年伴隨着OPEC+退出限產,油價供需矛盾不大。而從國內終端需求來看,商品房銷售、瀝青开工率等高頻數據仍在低位,顯示內需偏弱的格局尚未得到改善,這意味着PPI環比回升的動能可能有限。

債市趨勢性調整壓力有限,期限利差拉大之後,長端利率配置性價比提升。PPI環比回落顯示需求尚未改善,低通脹高實際利率仍制約私人部門融資需求,貨幣政策仍有望進一步寬松。當前利率下行的動力主要來自整個經濟資產回報率的下降,這導致實體部門風險偏好的下降和負債的收縮,反映到金融部門是低風險偏好的資金來源大幅增加,如存款、理財、貨基和債基等,而信貸等資產供給不足。資產荒格局不變,利率將趨勢性下降。當前債券利率相對貸款等並不算高,配置力量會約束利率上行空間。長債在大幅調整之後,期限利差明顯拉大,反而會顯現出一定性價比,依然具有配置價值。後續關注央行具體借券的規模以及期限等。

風險提示:貨幣政策調整超預期,海外衰退風險超預期。

報告正文

CPI同比漲幅回落,低基數推動PPI同比降幅收窄。6月CPI同比增長0.2%,漲幅較上月回落0.1個百分點,其中翹尾和新漲價影響分別爲0.2%和0%。PPI同比下降0.8%,降幅較上月收窄0.6個百分點,其中翹尾和新漲價影響分別爲-0.1%和-0.7%。

受食品和能源價格拖累,CPI環比降幅擴大。6月CPI環比下降0.2%,降幅擴大0.1個百分點。大類來看,食品價格環比由上月的持平轉爲下降0.6%,受供求關系好轉影響,豬肉價格環比上升,而受部分應季蔬果和水產品集中上市影響,鮮菜、鮮果等季節性回落。能源價格環比回落,受國際油價波動影響,國內汽油價格下降2.0%。核心CPI環比下降0.1%,降幅較上月收窄0.1個百分點。核心商品方面,受“618”促銷影響,汽車、家用器具等價格回落,核心服務方面,暑假出行需求回升帶動交通工具租賃費和飛機票上漲。

6月農產品價格漲跌互現,食品價格由上月持平轉爲下降0.6%。受夏季產蛋率下降和生豬產能調減等因素影響,豬肉、雞蛋價格環比上漲11.4%、1.5%;而市場供應較爲充足,牛肉、羊肉、鮮果、鮮菜價格環比分別下降2.5%、0.9%、3.8%、7.3%。

國際油價調整影響,國內汽油價格下降2.0%。

臨近暑假出行需求增多,出行服務類價格明顯回升。飛機票、交通工具租賃費價格分別環比上升2.5%和6.4%,服務價格環比從-0.1%回升至0%。

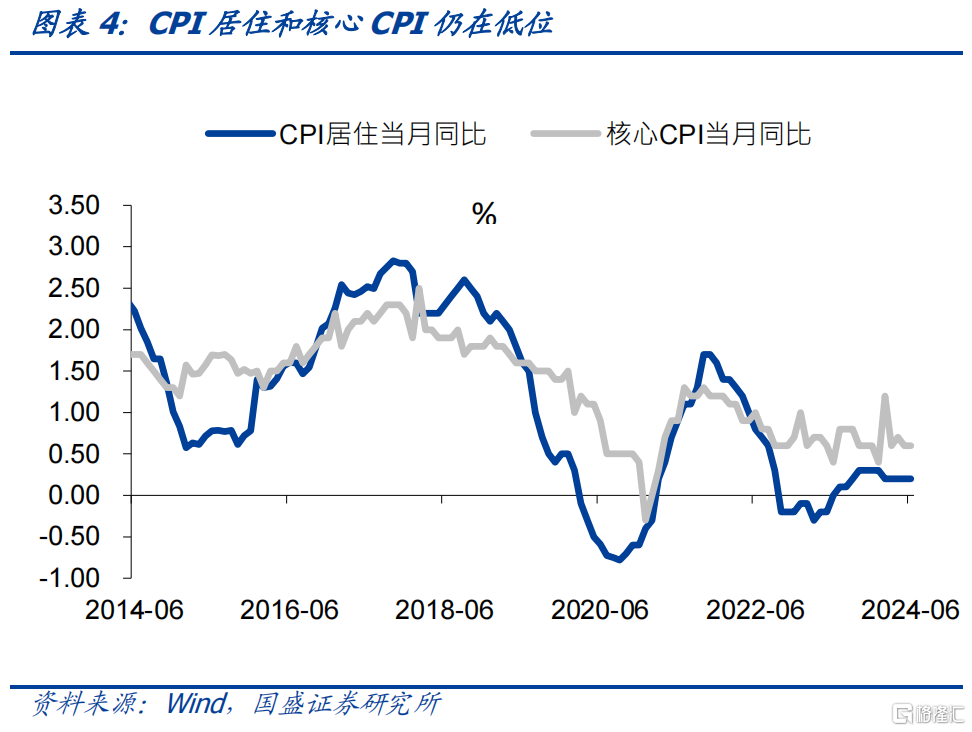

房租季節性回升,耐用品消費仍偏弱。房租環比回升0.1%,季節性回升,或受畢業季一、二线城市租房市場供需調整影響。受“618”促銷影響,高退貨率商家被迫選擇低價內卷,耐用品價格多數下行,6月交通工具、家用器具價格分別環比下跌1.0%、1.2%,而受上遊供應鏈漲價影響,通信工具環比價格回升0.8%。

受國際大宗商品價格波動和國內部分工業品需求不足影響,6月PPI環比由上月上漲0.2%轉爲下降0.2%,低基數下PPI同比降幅收窄。

分行業環比來看,價格變動主要有四條线索:

“迎峰度夏”來臨,煤炭需求季節性增加,煤炭採選業價格上漲1.1%(前值爲0.5%)。

受國際有色金屬價格上行和供給偏緊影響,有色相關行業價格韌性仍較強。有色金屬採選、有色金屬冶煉加工業價格上漲3.8%、1.6%(前值分比爲4.4%、3.9%),環比漲幅靠前。

供給較強的新興制造業行業,價格下行壓力仍較大。鋰離子電池制造、新能源車整車制造價格分別下降0.5%、0.1%,計算機通信和其他電子設備制造業、通用設備制造業價格分別下降0.3%、0.1%(前值分別爲-0.2%、-0.1%)。

高溫多雨天氣影響建築施工,鋼材需求趨弱。黑色金屬冶煉加工業下降0.6%(前值爲0.8%)。

PPI同比快速回升主要依賴於低基數效應,而PPI環比漲價的行業主要集中在有色等國外定價的行業,PPI環比持續回升動能不足。6月環比再度轉負,也印證了PPI環比回升的持續性有限。未來油價、有色價格等全球定價工業品走勢並不確定,下半年伴隨着OPEC+退出限產,油價供需矛盾不大。而從國內終端需求來看,商品房銷售、瀝青开工率等高頻數據仍在低位,顯示內需偏弱的格局尚未得到改善,這意味着PPI環比回升的動能可能有限。

債市趨勢性調整壓力有限,期限利差拉大之後,長端利率配置性價比提升。PPI環比回落顯示需求尚未改善,低通脹高實際利率仍制約私人部門融資需求,貨幣政策仍有望進一步寬松。當前利率下行的動力主要來自整個經濟資產回報率的下降,這導致實體部門風險偏好的下降和負債的收縮,反映到金融部門是低風險偏好的資金來源大幅增加,如存款、理財、貨基和債基等,而信貸等資產供給不足。資產荒格局不變,利率將趨勢性下降。當前債券利率相對貸款等並不算高,配置力量會約束利率上行空間。長債在大幅調整之後,期限利差明顯拉大,反而會顯現出一定性價比,依然具有配置價值。後續關注央行具體借券的規模以及期限等。

風險提示:

貨幣政策調整超預期,海外衰退風險超預期。

注:本文節選自國盛證券研究所於2024年7月10日發布的研報《PPI回升動能仍不足》,楊業偉 S0680520050001 ,yangyewei@gszq.com;朱帥 S0680123030002,zhushuai1@gszq.com

標題:國盛證券:PPI回升動能仍不足

地址:https://www.iknowplus.com/post/125679.html