民生策略:經濟“晴雨表”的刻度回升

【報告導讀】股市被認爲是經濟的晴雨表,其刻度回升的背後卻是以遊資投資者爲主導的“歡愉”,而與之相應的機構投資者卻在“牛市記憶”中彷徨。值得一提的是,在上周兩大宏觀主題落地後,投資者所認爲的中外宏觀事件的映射關系似乎顯得一廂情愿,事實上市場所期待的“格局逆轉”政策也正在接近邊界,經濟格局的轉型其實從未回頭。對於真正關注溫度與“中國故事”的投資者,過去無疑是痛苦的,但是應該相信這正是未來超額收益的來源。

摘要

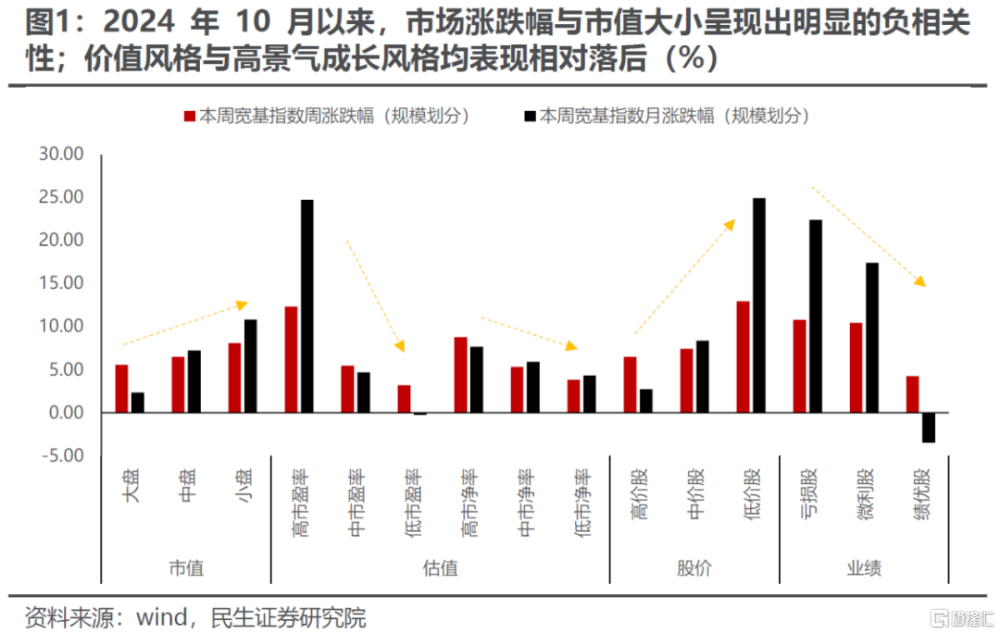

1 經濟“晴雨表”的刻度回升,背後卻是以遊資投資者爲主導的“歡愉”。

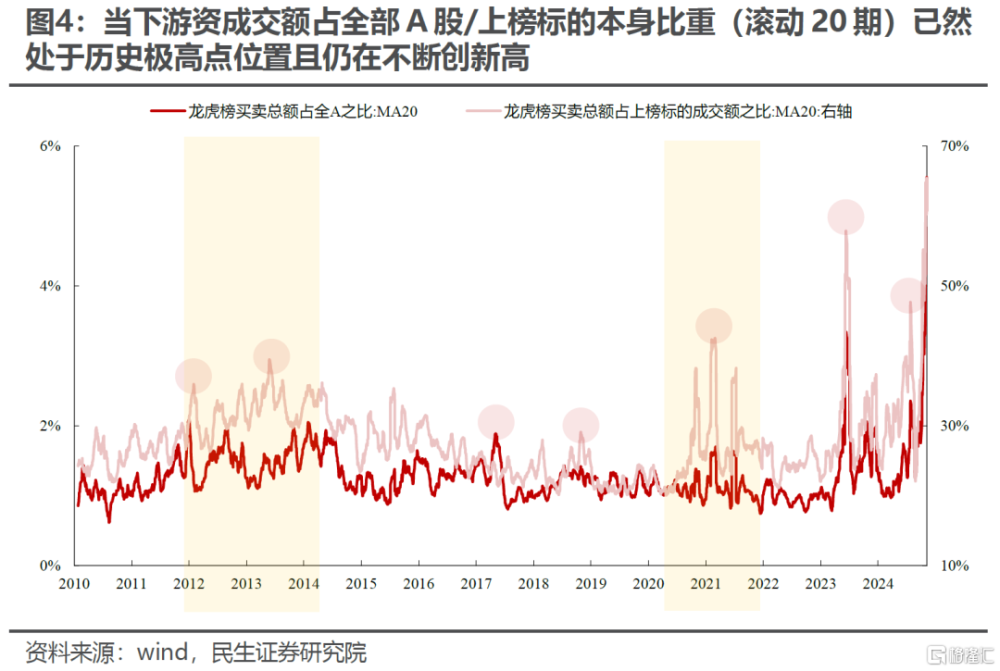

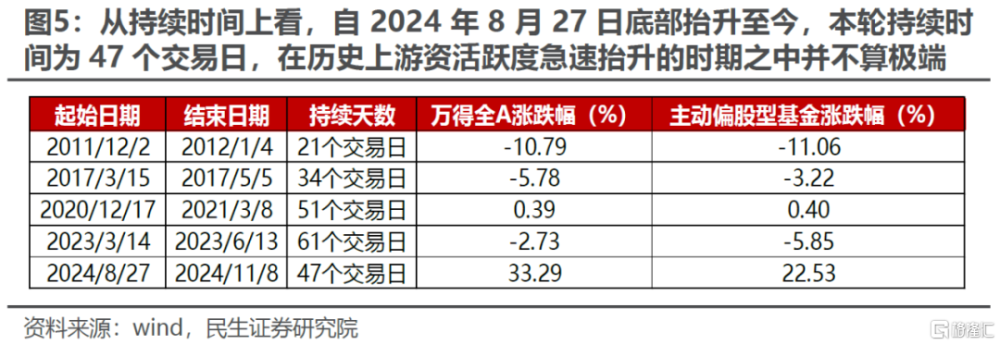

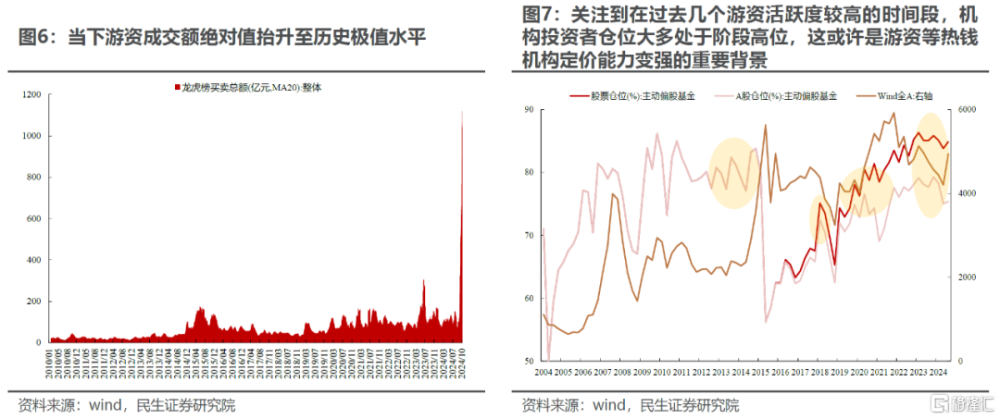

本周(2024年11月4日至2024年11月8日,下同)市場延續了高熱度表現,然而結構上漲跌幅與市值大小呈現出明顯的負相關性;價值風格與高景氣成長風格表現均相對落後,這使得主動偏股型基金淨值同樣跑輸萬得全A。以龍虎榜作爲遊資的代理變量,可以看到當下遊資成交額絕對值與佔全部A股/上榜標的本身比重均處於歷史極高點位置且仍在不斷創新高之中,這也意味着或許當下市場遊資投資者是更爲重要的邊際定價力量。從持續時間來看,8月底至今的47個交易日在歷史上遊資活躍度從底部急速擡升至階段高位的時期之中並不算極端,並且與過去不同的是,本輪的賺錢效應更爲明顯,一定程度上加大了判斷遊資主導行情何時終結的難度。歷史經驗來看,如果後續遊資活躍度能夠持續處於高位,一個潛在的基本面前提是主題投資實現向產業浪潮的成功過渡,從而衍生出更多的主題與方向;而如果並未出現兌現,那么在核心主題出現重大利空風險、新的基本面主线出現、外部事件衝擊下的宏觀波動率放大或監管態度轉變,都可能成爲遊資主導行情退潮的觸發因素。

2 在遊資爲代表的熱錢“跑馬圈地”的背後,是機構投資者在“牛市記憶”中的彷徨。

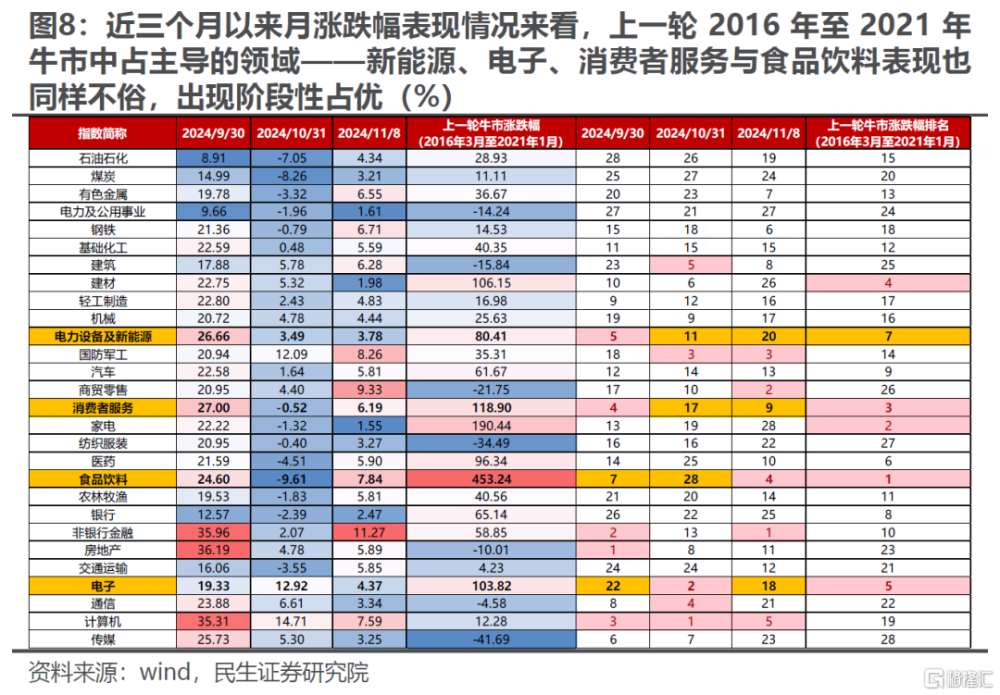

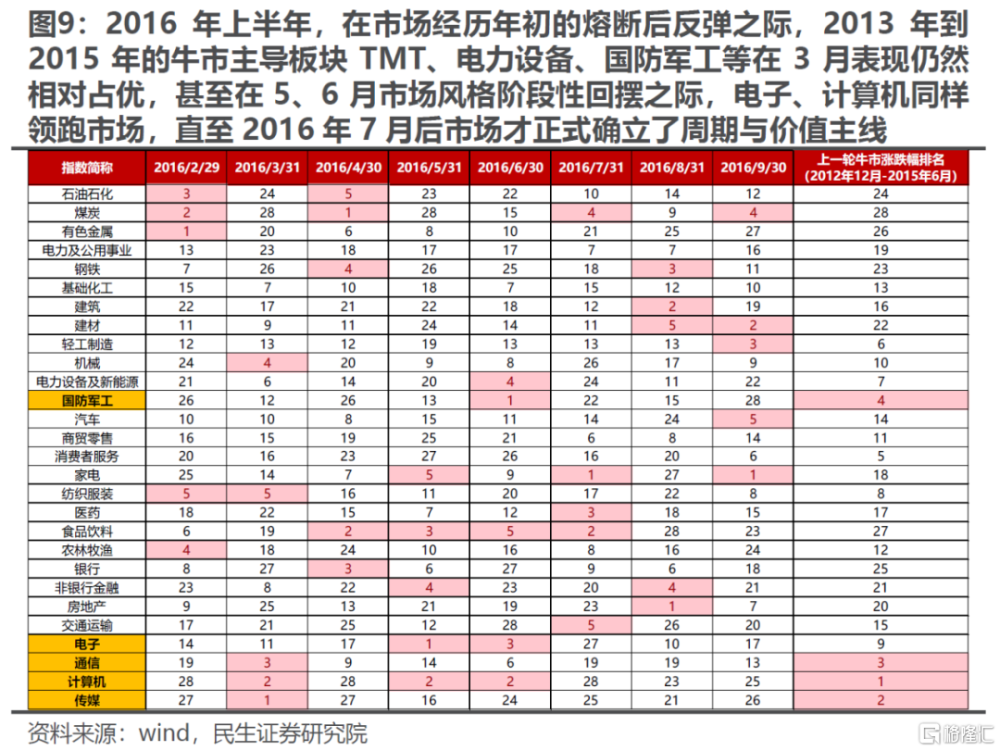

自9月底市場企穩反彈以來,機構投資者對上一輪2019年至2021年牛市中佔主導的板塊(新能源、電子、消費者服務與食品飲料)關注度頗高,盡管大多行業基本面的趨勢並不支持,但在“牛市來了”的呼聲下表現同樣不俗。歷史上看,在市場經歷一段相對較長時間回調後企穩反彈之時,類似的情況也時常發生:典型的便是2016年上半年,在市場經歷年初的熔斷後反彈之際,2013到2015年的牛市主導板塊TMT、軍工等在3月表現仍然相對佔優,甚至在5、6月市場風格階段性回擺之際,電子、計算機表現依然佔優。同樣的情況也部分發生在2012年末與2008年末兩段牛市起始階段,即在市場反彈之際,在抱以新一輪牛市來臨的期待驅動下,买入過去最爲熟悉的彈性品種。需要指出的是:過去這種“記憶”發生時主動偏股型基金倉位均處於相對低位,而當下偏高倉位運行會對這種“記憶”行情持續性形成約束,考慮到微觀基本面的背離難以逆轉,本輪或許並不會打破歷史上“曇花一現”的特徵。

3 ”特朗普交易“:與國內外的映射關系並不穩定。

市場主流投資者認爲:特朗普上台將導致外需走弱,決策層將在內需上大力加碼。然而在美國大選以特朗普“橫掃”之勢獲勝後,中國在人大常委會上則聚焦於地方政府化債,幫助地方政府得以釋放更多資源以支持實物工作量的修復,而並非如市場預期般直接出台一攬子更大規模的刺激地產與消費相關的內需政策。或許投資者所認爲的中外宏觀事件的映射關系更像是“一廂情愿”。基本面上,10月國內生產銷售活動出現邊際修復,相反通脹讀數再度超預期下行,這是民生證券從去年以來觀測到的中國經濟最重要的特徵:當以生產和制造作爲經濟的主要拉動時,生產活動的率先恢復將對價格重新形成壓制,經濟中的量和產出的價格反而容易形成背離。另一側的是,市場所期待的“格局逆轉”政策正在接近邊界,以房貸利率爲例,爲防止公積金貸款利率和房貸利率倒掛,部分城市重新上調房貸利率下限,未來房貸利率下調空間可能有限。經濟格局的轉型其實從未回頭。

4 當溫度計的上漲失去溫度。

股市被認爲是經濟的晴雨表,投資者在決策層的“善意下”默認溫度計將會上升,卻少有人愿意真正思考環境溫度本身的變化與關心牛市背後是否有“中國故事”,而是聚焦於因爲有牛市,所以哪些行業會上漲。對於真正關注溫度與“中國故事”的投資者,過去無疑是痛苦的,但是應該相信這正是未來超額收益的來源。推薦:(1)特朗普上台後,制造業重建會在美國稅收和支出政策變化下,由政府轉向私人部門,關注美聯儲降息的速度會更有利於資源品未來的表現,繼續看好有色(銅、鋁、黃金)、能源(煤炭、原油)、船運(幹散、造船、油運);(2)化債主线下,金融板塊(銀行、保險)、建築、部分公用事業的機遇;(3)貿易條件存在回旋余地,且受益於中國企業出海的資本品(機械設備、通用設備、專用設備、運輸設備);(4)未來財政方向明確後,國內大宗消費是較有可能形成實物工作量的領域,且目前市場對消費的定價相對於過去幾次加大財政支出時相對滯後,推薦家電、汽車。

風險提示:1)美聯儲降息進程不及預期;2)部分行業格局調整時間超預期。

報告正文

1 市場升溫的背後

本周(2024年11月4日至2024年11月8日,下同)市場延續了近期的高活躍度表現,並呈現出一定的遊資主導特徵:一方面,市場具備高熱度,成交額擡升至高位,融資买入規模持續攀升,然而漲跌幅與市值大小呈現出明顯的負相關性;另一方面,對於公募基金而言,在本輪反彈過程中,由於其擅長的價值風格與高景氣成長風格均表現相對落後,進而整體主動偏股型基金淨值表現連續跑輸萬得全A。

量化視角來看,以龍虎榜作爲遊資的代理變量,當下遊資成交額絕對值與佔全部A股/上榜標的本身比重(滾動20期)已然處於歷史極高點位置且仍在不斷創新高;而從持續時間上看,自2024年8月27日底部擡升至今,本輪持續時間爲47個交易日,在歷史上遊資活躍度急速擡升的時期之中並不算極端。與此同時,關注到在過去幾個遊資活躍度較高的時間段,機構投資者倉位大多處於階段高位,這或許是遊資等熱錢機構定價能力變強的重要背景。而與過去不同的是,本輪的賺錢效應更爲明顯,一定程度上會加大判斷遊資主導行情何時終結的難度。從歷史上看,如果後續遊資活躍度持續處於高位,一個潛在的基本面重要前提是主題投資實現向產業浪潮的成功過渡,從而衍生出更多的主題與方向,如2013年至2015年、2020年至2021年;而如果並未出現兌現,那么在核心主題出現重大利空風險(2023年6月,多家AI企業業績預警,並出現大規模減持)、重大基本面主线出現(2018年10月,民營企業家座談會召开,民營企業生產經營預期修復)、外部事件衝擊下的宏觀波動率放大(2024年7月底,全球流動性風險衝擊)或監管態度轉變,都可能成爲遊資主導行情退潮的觸發因素。

2 機構投資者的“牛市記憶”

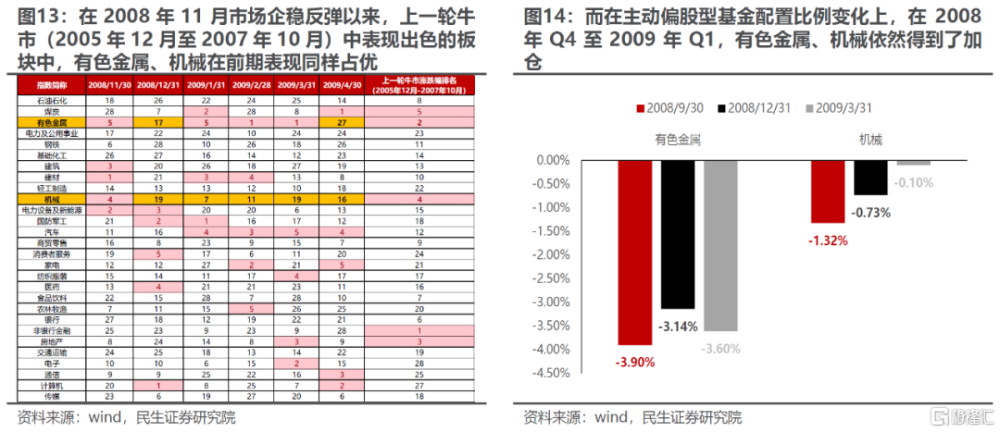

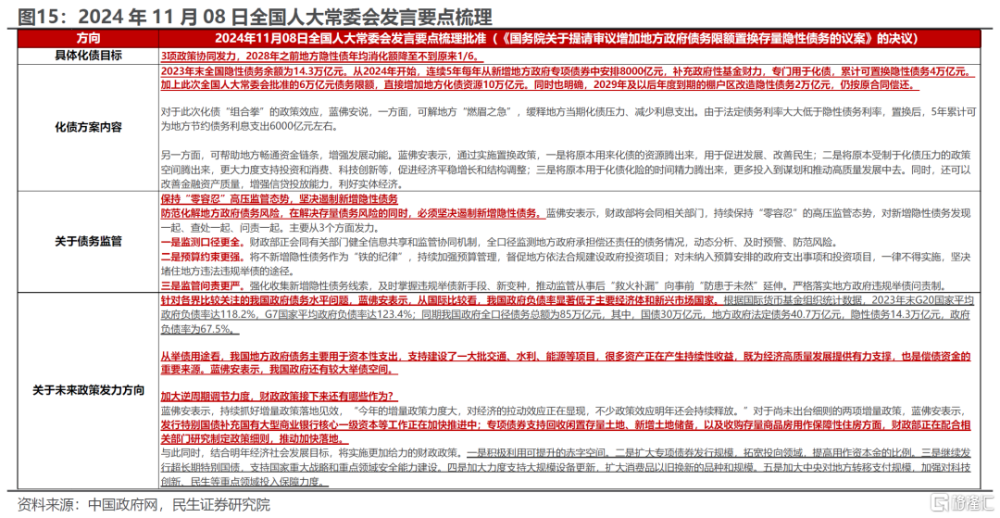

自9月底市場企穩反彈以來,在以遊資爲代表的熱錢“跑馬圈地”之時,而對於市場另一重要參與力量,機構投資者則普遍對上一輪2016年至2021年牛市中佔主導的領域——新能源、電子、消費者服務與食品飲料關注度頗高,相關板塊表現也同樣不俗,出現階段性佔優。從歷史復盤來看,在市場經歷了一段相對較長時間的回調後企穩反彈之時,類似的情況也確實時常發生:比較典型的便是2016年上半年,盡管彼時供給側改革政策已經推出,在市場經歷年初的熔斷後反彈之際,2013到2015年的牛市主導板塊TMT、電力設備、國防軍工等在3月表現仍然相對佔優,甚至在5、6月市場風格階段性回擺之際,電子、計算機同樣領跑市場,直至2016年7月後市場才正式確立了周期與價值主线。

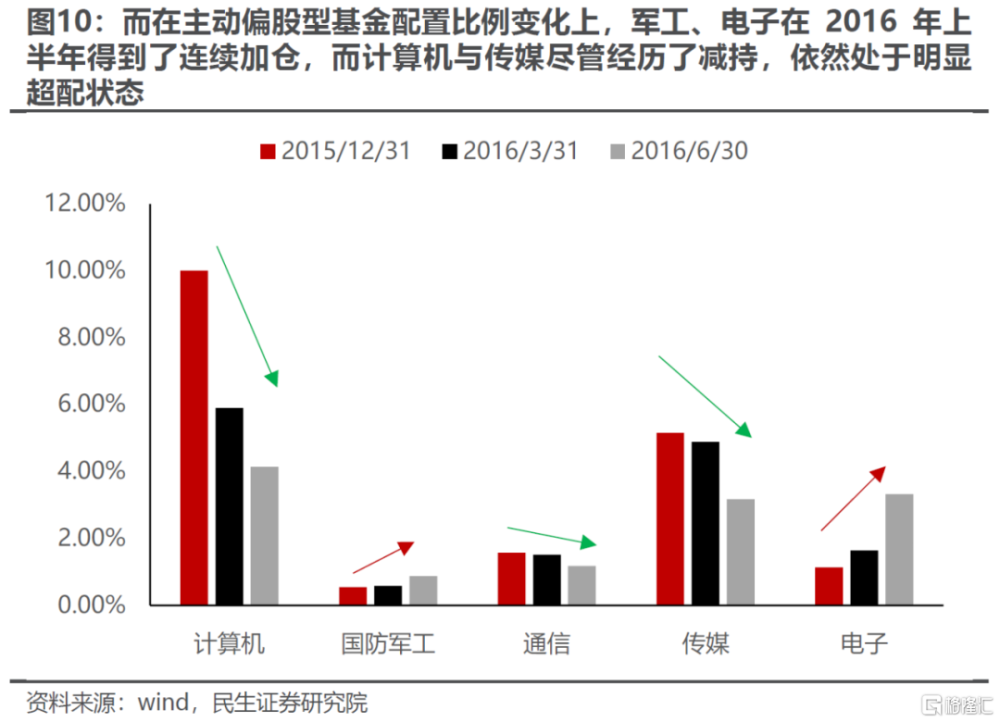

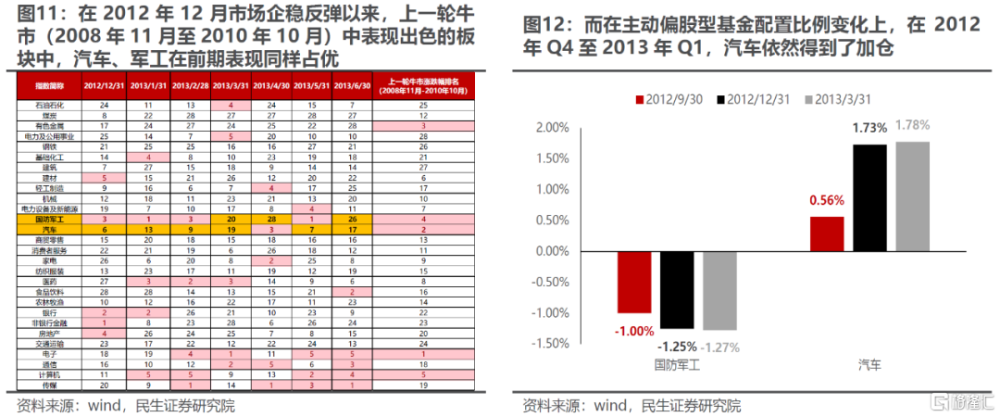

同樣地,在2012年末(汽車、軍工)、2008年末(有色、機械),民生證券都能夠發現在市場企穩反彈時,上一輪的部分領漲板塊在本輪反彈伊始階段性佔優的情況發生,這背後似乎表明着市場與機構投資者之間也存在着一定的“肌肉記憶”,即在市場反彈之際,在抱以新一輪牛市來臨的期待驅動下,买入過去最爲熟悉的彈性品種。然而需要強調的是:過去這種“記憶”發生的時候主動偏股型基金倉位均處於相對低位,而當下偏高的倉位運行會對這種“記憶”行情的持續性形成約束,反而是資金層面的被動、外資和遊資更可能是市場的主要影響因素。

3 宏觀衝擊的落地:國內外的非對稱敘事

在過去的一段時間裏,市場對本周的兩大宏觀主題的各種潛在場景發生的路徑進行了大量的推演與配對交易。其中一種比較主流的敘事便是:因特朗普上台後潛在的極端對華貿易政策會導致我國外需存在大幅走弱風險,因此國內決策層有望出台力度更大的穩增長政策以促進內需。然而在美國大選以特朗普出乎意料的“橫掃”之勢獲勝後,中國在本周五(2024年11月8日)的人大常委會上並未如市場預期一般宣布化債、地產與消費相關的一攬子刺激政策與更大規模的刺激體量,而是僅聚焦於地方政府化債,採用提高地方政府債務限額(2024-2026年每年2萬億元,總共6萬億元)+增加新增專項債中化債額度(2024-2028年每年0.8萬億元,總共4萬億元)與穩定市場預期(2029年及以後年度到期的棚戶區改造隱性債務2萬億,仍按原合同償還)的地方債務置換方式化債。某種意義上而言,投資者所認爲的中外宏觀事件的簡單映射關系可能並非是穩定存在,中美兩大經濟體的政策行爲依然具備各自的獨立自主性,市場預期似乎存在一定的“搶跑”。與此同時,最新的基本面上,在一系列增量政策出台後,生產銷售活動出現邊際修復,然而市場期待的“價格改變”並未發生,通脹讀數再度超預期下行(2024年10月PPI當月同比-2.9%,萬得一致預期爲-2.5%),過去一段時間以來的宏觀經濟的慣性依然存在:產業鏈“內卷”格局尚未得到扭轉,需求沒有出現明顯改善的情況下,生產活動的修復將重新對價格重新形成壓制,這是當下中國經濟最重要的特徵。

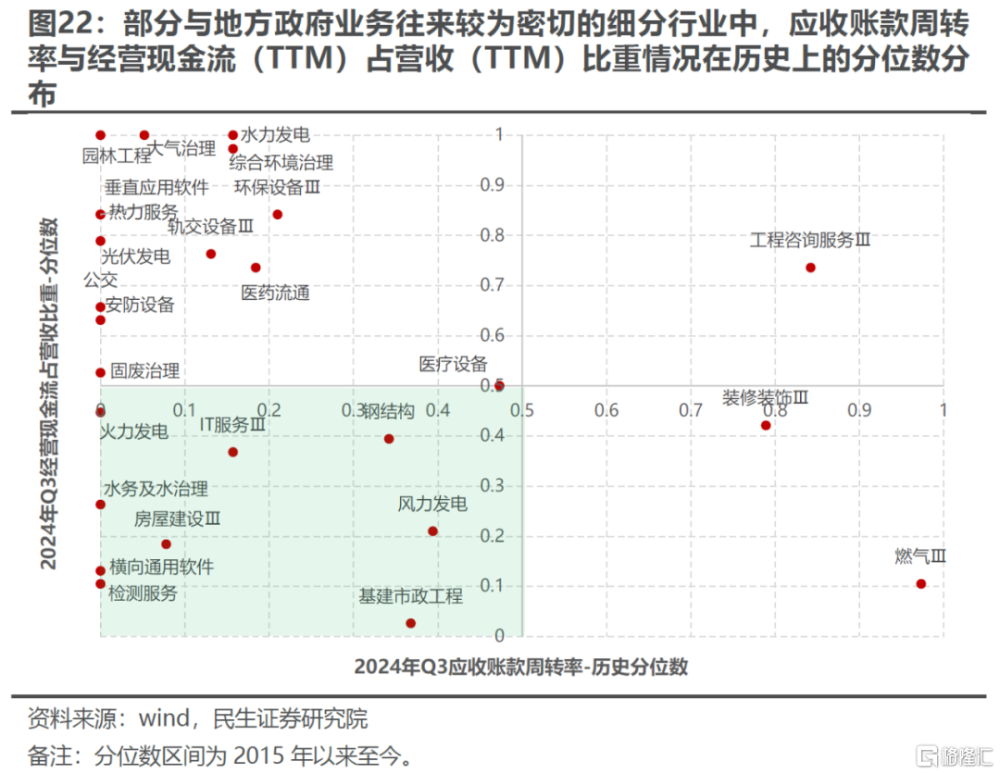

而事實上,即使市場所期待的擴內需政策,似乎也在慢慢逼近邊界,以房貸利率爲例,自10月份LPR(貸款市場報價利率)下降25個基點後,部分城市的房貸利率曾步入“2”字頭,導致公積金貸款利率和房貸利率產生倒掛,而當下部分城市已經重新上調房貸利率下限,表明着未來房貸利率進一步下調空間似乎有限。而對於化債行爲本身而言,則有利於地方政府過去受制於付息壓力導致停工的在建項目重新得到恢復,並托底實物工作量與全年經濟增長目標的實現;而另一方面一些應收账款中ToG業務佔比較高的企業與板塊也有望間接受益。與此同時,決策層在發言中也同樣對後續的增量政策出台(如地產、特別國債補充商業銀行核心資本等)與新的刺激方向預留了一定想象空間,考慮到12月同樣有中央經濟會議和政治局會議召开,市場對政策的期待與博弈可能也不會就此停歇。因此,即使民生證券並不認爲市場此前預期的基本面圖景是正確的,但是在今年年底前並不會被證僞。因此,市場階段性下行風險並不大。

4 熱烈以後,等待主线清晰

由於股市被認爲是經濟的晴雨表,市場投資者在決策層的“善意下”,默認溫度計必須上升,卻很少有人愿意真正思考環境溫度本身的變化。沒有人關心牛市背後是否有“中國故事”,都在聚焦於因爲有牛市,所以何種行業會上漲。機構投資者面對的是“牛市記憶”下的宏觀主流敘事與微觀資產基本面的背離,導致無法形成合力,這又爲“遊資”風格形成了溫牀。對於真正關注溫度與“中國故事”的投資者,過去無疑是痛苦的,但是應該相信這正是未來超額收益的來源。12月前,或許這一特徵只能處於慢慢變冷的過程中,但是基本面現實的回歸或許已經在途,民生證券推薦:

(1)即使特朗普上台,其政策主張也與“再工業化”不矛盾,全球“再工業化”和國內經濟轉型共同導致實物消耗增多。值得一提的是,由於美國制造業資本重建的角色由政府未來過渡到企業(政府補貼轉爲減稅),更低的聯邦基金利率是需求回升的必要條件,機會需要等待美聯儲進一步轉向。繼續看好有色(銅、鋁、黃金)、能源(煤炭、原油)船運(幹散、造船、油運)。

(2)化債主线下,金融板塊(銀行、保險)、建築、部分公用事業的機遇;

(3)貿易條件存在回旋余地,且受益於中國企業出海的資本品(機械設備、通用設備、專用設備、運輸設備);

(4)4季度財政方向明確後,國內大宗消費是較有可能形成實物工作量的領域,且目前市場對消費的定價相對於過去幾次加大財政支出時的水平相對滯後,推薦家電、汽車。

5 風險提示

1)美聯儲降息進程不及預期。美聯儲超預期地長期將利率維持高位將大幅抑制全球大宗商品需求,並使得美元大幅走強,這將打擊大宗商品價格。

2)部分行業格局調整時間超預期。如果部分行業的產業格局加速下行或出清時間超出預期,那么中期問題將在短期內提前暴露,進而一定程度上壓制市場情緒。

注:本文來自民生證券於2024年11月10日發布的《A股策略周報20241110:溫度與溫度計》,分析師:牟一凌 S0100521120002;吳曉明 S0100523080002 ;梅鍇S0100522070001

標題:民生策略:經濟“晴雨表”的刻度回升

地址:https://www.iknowplus.com/post/165506.html