關於貨幣政策、內需政策和風險資產的關系

近期,股市正處於一輪調整周期,今天萬得全a繼續縮量下行,來到了4181點,本年以來的跌幅擴大至8.41%。

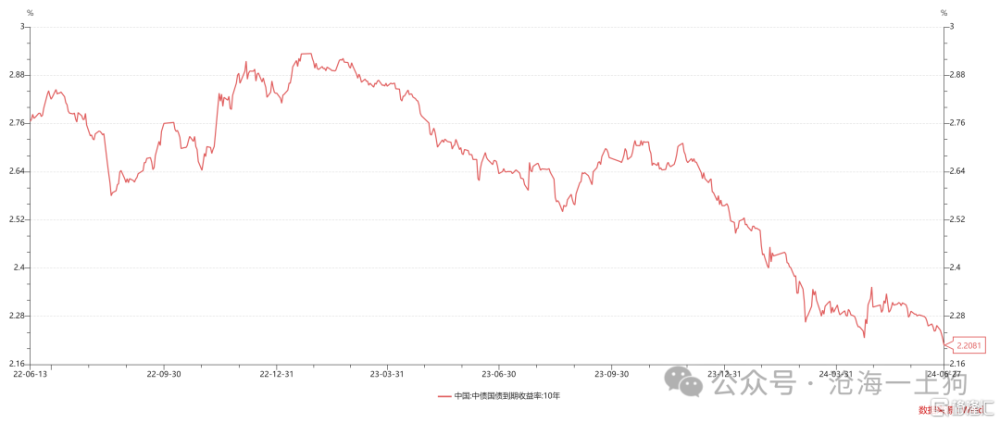

另一方面,今天十年國債利率向下突破了2.20%,尤其在北京的地產政策落地之後,這個利率走勢就很扎眼。

一時間市場的悲觀情緒變動很濃厚,不少人的解釋是,風險偏好不行,社會對內需沒有信心。

然而,如果我們控制住貨幣寬松的因素之後,會有不同的解釋:

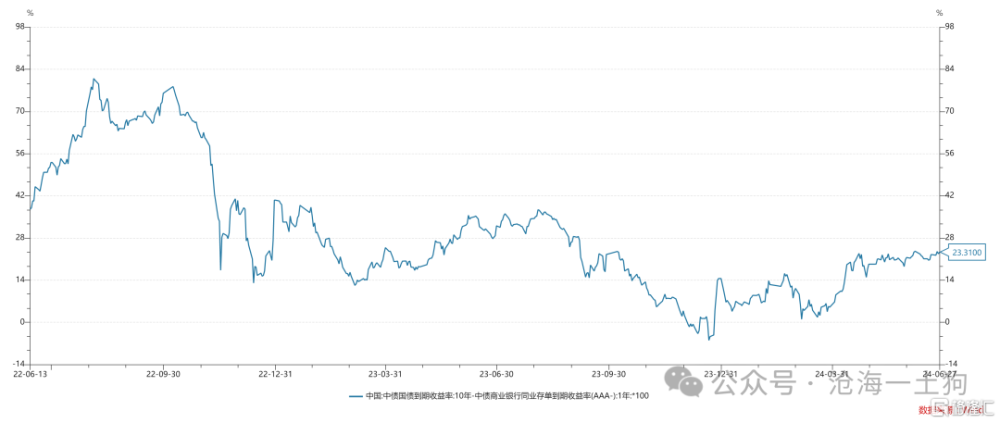

如上圖所示,進入4月份之後,十年國債和一年存單的期限利差一直保持在20bp附近,即風險偏好的水平沒有太大的變化。

真正讓人感到壓抑的是風險偏好的環比,即風險偏好水平在二季度沒有太大變化,修復進程停滯了。

這會給大家一種不好的感覺:好不容易修復了一些的風險偏好,會不會什么時候又掉下去??

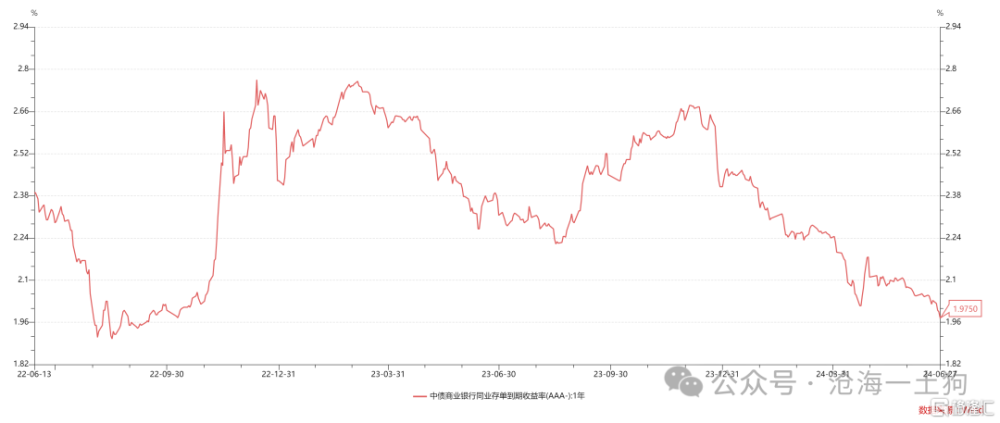

既然風險偏好的絕對水平沒發生變化,那么,爲什么十年國債利率創新低了呢?主要動力是來自於貨幣寬松,如果我們把目光轉向短端,一年存單的利率也創了新低,來到了1.97%。

近期,貨幣傳導體系發生了重大變化,央行在陸家嘴論壇表示:

近年來我們持續推進利率市場化改革,已基本建立利率形成、調控和傳導機制。從央行政策利率到市場基准利率,再到各種金融市場利率,總體上能夠比較順暢地傳導。未來可考慮明確以央行的某個短期操作利率爲主要政策利率,目前看,7天期逆回購操作利率已基本承擔了這個功能。其他期限貨幣政策工具的利率可淡化政策利率的色彩,逐步理順由短及長的傳導關系。

因此,R007、一年存單、兩年國債以及十年國債之間的對應關系變得十分明確。

總的來說,長債利率背後的核心因子就兩塊:

1、短端資金利率中樞;

2、實體經濟的風險偏好;

目前,長債利率下行的主要驅動力來自於前者,後者的影響並不大。

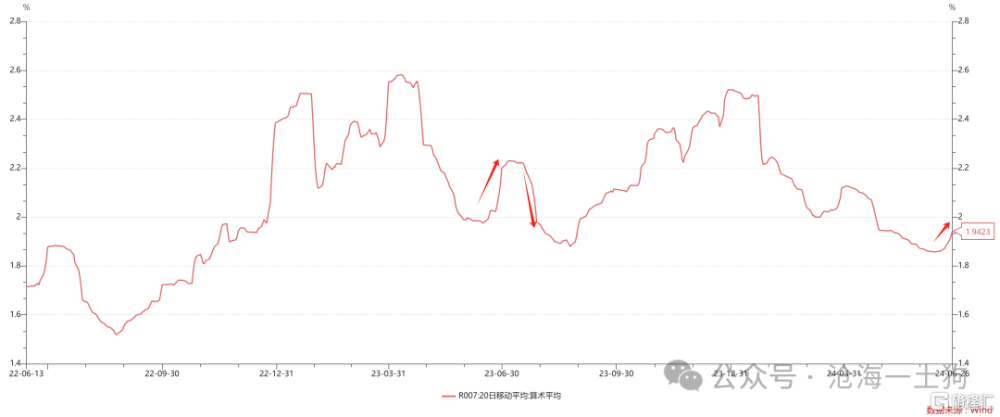

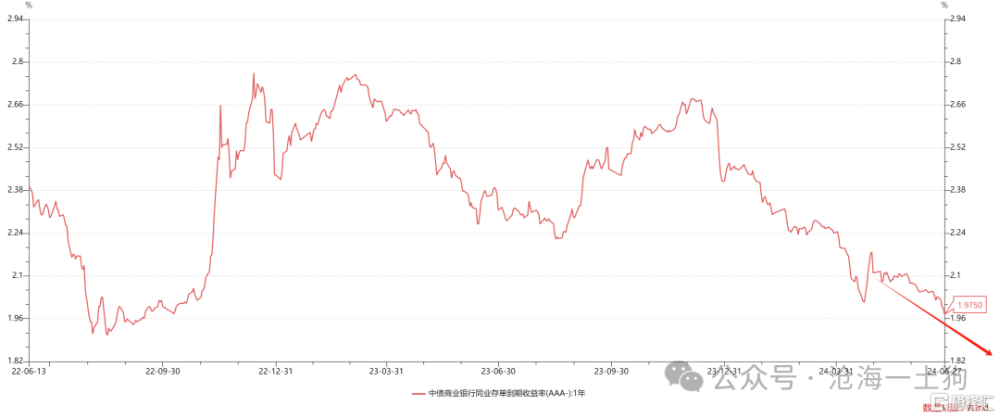

如上圖所示,當下的資金利率中樞在1.94%,另外,目前正在跨半年,季節性因素的影響在20bp左右,因此,在目前這個階段,債券投資者們已經能夠理性地意識到:當跨季因素消退之後,資金利率中樞會擊穿1.80%,來到1.75%。

然而,當下的OMO利率在1.80%,如果資金利率中樞擊穿1.80%,那么,市場將會發生實質性降息。

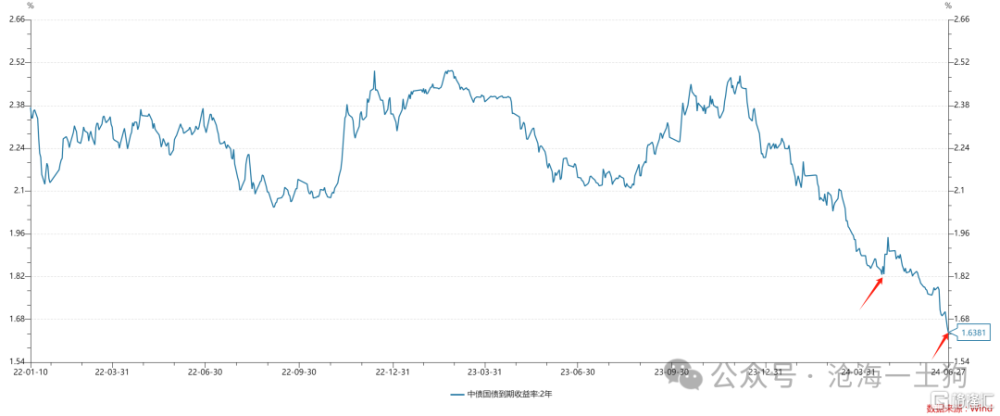

關於降息預期,我們可以換一個不同的視角來觀察——兩年國債利率。

如上圖所示,目前,兩年國債在1.638%,比上一輪的低點低20bp左右,已經隱含了一次10bp左右的降息預期了(ps:OMO利率下調至1.70%甚至更低)。

此外,匯率方面的走勢也向我們反饋了貨幣寬松的影響,人民幣已經調整到了7.30附近。

梳理到這裏,我們大致就能捋清楚本輪利率和匯率大幅變動的根本原因了——不是因爲風險偏好回落,而是因爲新一輪貨幣寬松。

關於匯率,有一個需要平衡的問題,如果貨幣繼續寬松,即一年存單利率繼續下行,那么,人民幣還要繼續貶值。

那么,該怎么解決這對矛盾呢??有一個辦法就是出一些提振風險偏好的政策,拓寬期限利差,這樣匯率的壓力就會小很多。

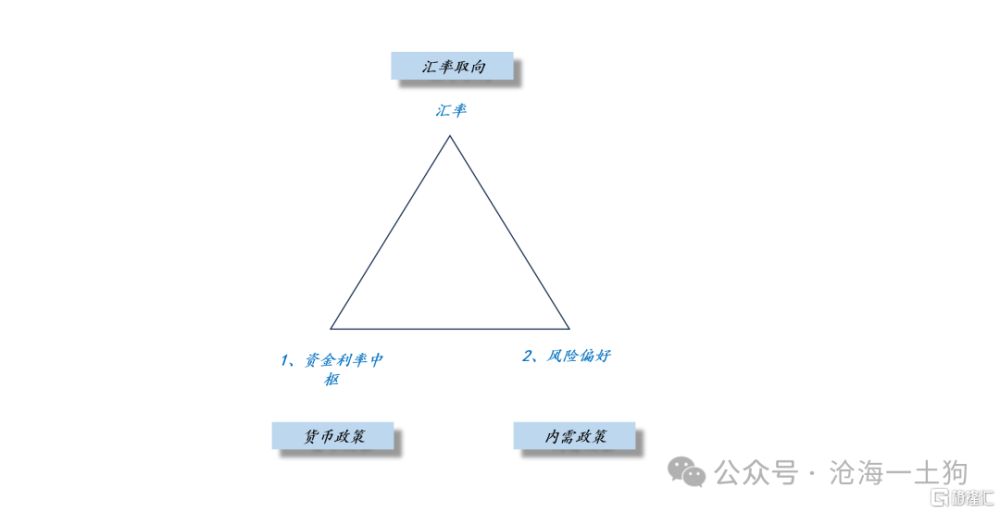

如上圖所示,資金利率中樞、風險偏好和匯率之間存在極其密切的關系。所以,我們經常會觀察到,貨幣政策往往是內需政策的先行指標。

更進一步,我們還可以利用一年存單利率的下行情況來評估潛在內需政策的可能性,下行幅度越大,有潛在內需政策的可能性越大。

事實上,這個框架也能澄清“貨幣政策和風險資產”之間的混亂關系:

1、在風險偏好水平較低的情況下,資金利率中樞下行只會導致長債利率下行,並不會導致風險資產的上漲;

2、導致風險資產上漲的往往是緊跟在貨幣寬松後面的內需政策或者手段;

3、這個迂回的關聯機制導致了貨幣政策和風險資產之間若有若無的關聯性;

綜上所述,我們可以得出以下結論,

1、單純地觀察風險偏好,的確有些讓人着急,橫盤了3個月了;

2、貨幣政策不會改變風險偏好,但是,與之相伴生的內需政策會;

3、目前,貨幣政策處於新一輪的寬松周期;

4、考慮到貨幣政策是內需政策的先導,風險偏好又有了進一步攀升的契機;

5、事實、規律是客觀的,但是,觀點是主觀的;

6、對同樣一件事情的感覺,還取決於主體的不同預期;

7、過於悲觀是沒有必要的,還是緊跟貨幣政策吧,貨幣政策才是迷霧中的燈塔;

標題:關於貨幣政策、內需政策和風險資產的關系

地址:https://www.iknowplus.com/post/121049.html