斯比特IPO終止,研發費用率低於同行可比公司均值

格隆匯獲悉,近期,因深圳市斯比特技術股份有限公司(以下簡稱“斯比特”)撤回發行上市申請,深交所終止對其首次公开發行股票並在創業板上市的審核。

斯比特是一家專注於工業級、車規級磁性元件和新能源汽車充電樁電源模塊研發、生產與銷售的高新技術公司,主要客戶包括華爲、英搏爾、陽光電源、優優綠能、欣銳科技、英飛源等。

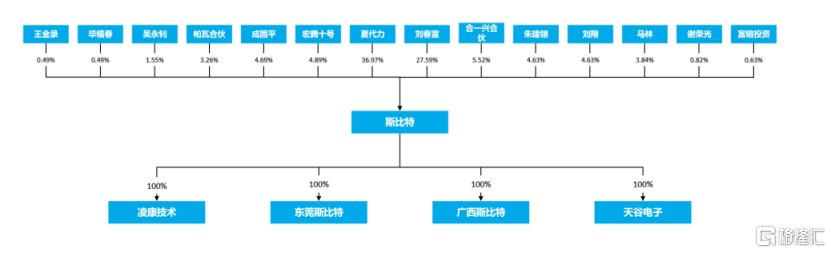

股權結構方面,截至招股說明書籤署日,夏代力直接持有公司36.97%的股份。夏代力和劉春宣二人合計控制公司73.34%的股份表決權。

夏代力爲大專學歷,學的電子技術及應用專業。1998年11月至2003年3月就職於深圳市海光電子有限公司,擔任技術部工程師、技術部經理;2004年2月至2022年9月任斯比特有限總經理;2022年9月至今任斯比特董事長、總經理。

劉春宣爲本科學歷,學的電磁場與微波技術專業。1999年12月至2002年4月就職於深圳市海光電子有限公司,擔任技術部工程師;2004年2月至2022年9月任斯比特有限監事、總工程師;2022年9月至今任斯比特董事、副總經理、研發總監。

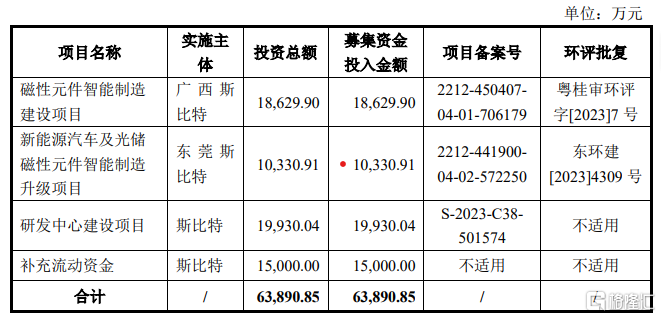

招股書顯示,斯比特原擬募集資金約爲6.39億元,用於磁性元件智能制造建設項目;新能源汽車及光儲磁性元件智能制造升級項目;研發中心建設項目;補充流動資金。

研發費用率低於同行可比公司均值

目前,斯比特公司產品廣泛應用於新能源汽車、充電樁、數據通信等战略新興產業。

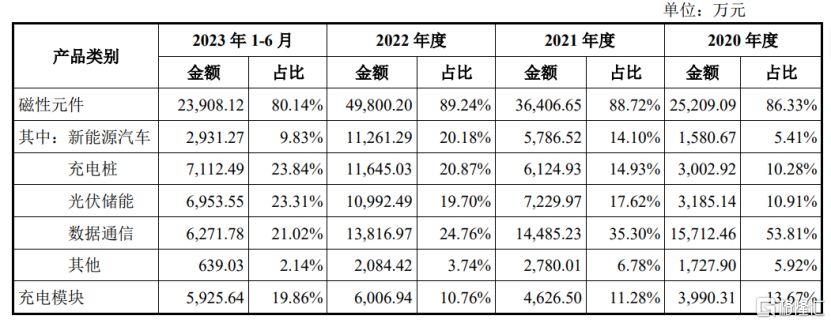

從營收構成看,2020年至2023年上半年,磁性元件是公司重要收入來源,佔比均超80%。

公司營收構成情況,來源招股書

磁性元件是實現電能轉換、電氣隔離與儲能濾波等功能的關鍵零部件,公司磁性元件主要應用於新能源汽車車載 OBC 充電機、光伏逆變器、儲能逆變器等。

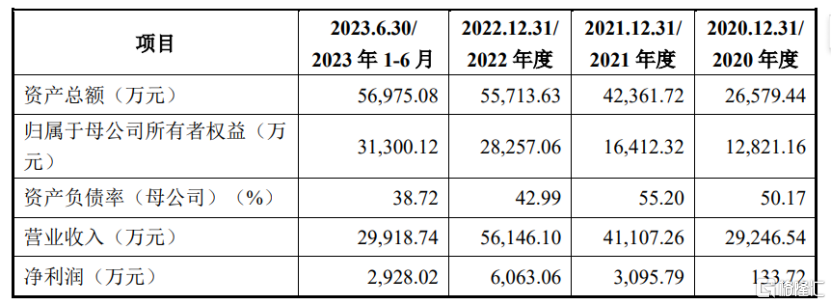

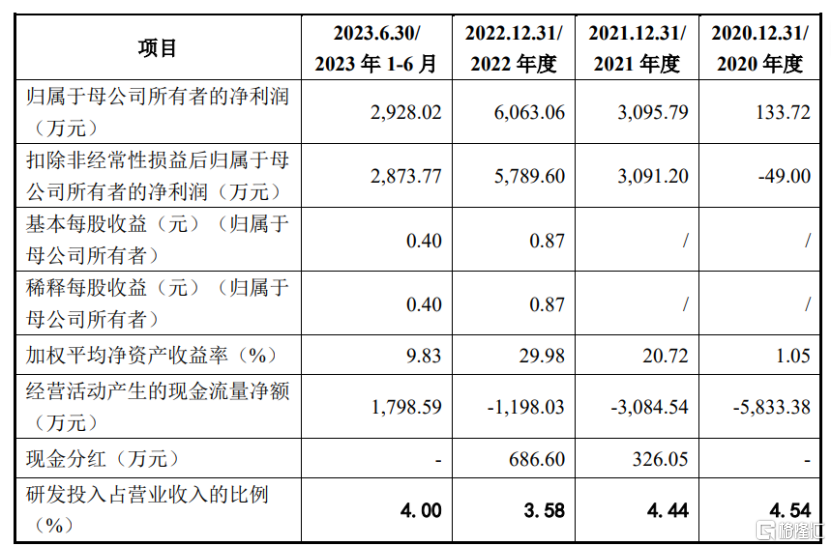

業績方面,2020年至2023年上半年,斯比特的營業收入分別約爲2.92億元、4.11億元、5.61億元、2.99億元;同期公司歸母淨利潤分別爲133.72萬元、3095.79萬元、6063.06萬元、2928.02萬元。

公司主要財務指標情況,來源招股書

2020年至2023年上半年,斯比特主營業務毛利率分別爲20.33%、23.12%、23.93%及23.08%。

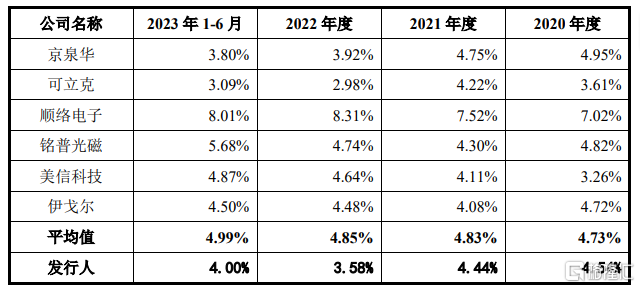

研發費用方面,2020年至2023年上半年公司研發費用分別爲1328.40萬元、1825.48萬元、2012.72萬元及1197.52萬元;同期,公司研發費用率分別爲4.54%、4.44%、3.58%及4.00%,均低於同行可比公司平均值。

與同行可比公司研發費用率對比情況,來源招股書

斯比特表示,公司研發費用金額逐年增高,2020年度、2021年度公司研發費用率與同行業可比公司平均水平差異較小,2022年度研發費用率低於同行業可比公司平均水平,與京泉華接近,高於可立克,主要是隨着下遊客戶訂單需求的增長,公司營業收入實現了快速提升,導致2022年研發費用率有所降低。

隨着下遊產業的不斷發展、行業技術的快速升級以及市場競爭的加劇,客戶對磁性元件和充電模塊生產企業的產品开發、設計、選材及制造工藝等研發創新能力要求也越來越高。

如果公司不能持續保持技術和產品的創新性或對行業技術趨勢和市場產品需求判斷失誤,可能導致公司的新技術、新產品得不到客戶認可,無法滿足下遊行業快速發展的需要,在日趨激烈的行業競爭中失去優勢。

應收账款較高

招股書顯示,2020年至2023年上半年,公司應收账款账面價值佔流動資產的比例分別爲40.04%、49.69%、44.94%及42.20%,佔比相對較高。

斯比特表示,隨着公司業務規模的不斷擴大,公司應收账款金額可能持續增加,從而影響公司經營活動產生的現金流情況,增加公司營運資金壓力。

如果客戶未來受到行業市場變化、技術更新、經濟形勢等因素影響,出現經營或財務狀況等發生重大不利變化的情況,公司將面臨應收账款不能及時或足額收回的風險,可能影響公司的經營業績。

2020年至2023年上半年,公司存貨账面價值佔流動資產的比例分別爲32.80%、36.58%、36.16%及33.90%,佔比相對較高。

隨着銷售收入、資產規模的進一步增長,公司的存貨也會相應增加,如果未來市場經營環境、原材料價格、產品市場需求等發生不利變化,導致公司存貨出現跌價、積壓、滯銷情況,公司將出現存貨減值而計提跌價的風險,進而可能影響公司財務狀況。

值得注意的是,2020年至2022年,斯比特經營活動產生的現金流量淨額均爲負。

斯比特表示,公司主營業務所處的新能源行業是我國重點發展並具備國際競爭力的領域,近年來行業和市場發展勢頭良好,除較早布局的企業之外,還有大量新的企業嘗試進入,未來競爭可能日趨激烈。

如果公司在日趨激烈的市場競爭中不能持續保持技術優勢、提升生產工藝和產品品質、降低成本、持續开拓新的客戶和市場,那么將面臨市場競爭加劇帶來的市場份額下降,訂單減少、銷售收入下降及產品價格下跌、盈利能力下滑的風險。

尾聲

經過深入剖析斯比特財務數據,盡管公司2020年至2022年公司業績呈增長趨勢,但也存在研發費用率低於同行可比公司均值,應收账款佔流動資產比例較高,經營活動現金流較爲緊張等問題,需要引起重視。

標題:斯比特IPO終止,研發費用率低於同行可比公司均值

地址:https://www.iknowplus.com/post/120714.html