外儲和匯率背離,爲哪般?

主要內容

外匯儲備作爲影響匯率的最重要因素,二者變動趨勢本應一致,但人民幣對美元的走勢已經和外儲趨勢背離一個季度。梳理歷史數據我們可以發現,二者長時間的背離或源於市場對我國出口中長期信心的扭曲。但我國有應對外部限制的成熟經驗,有培育新產業的完整歷程。習總書記和李總理上周也針對調結構做出重要部署,產業政策的布局將令我國再次突破海外限制,人民幣匯率也將重回中長期升值路徑中。

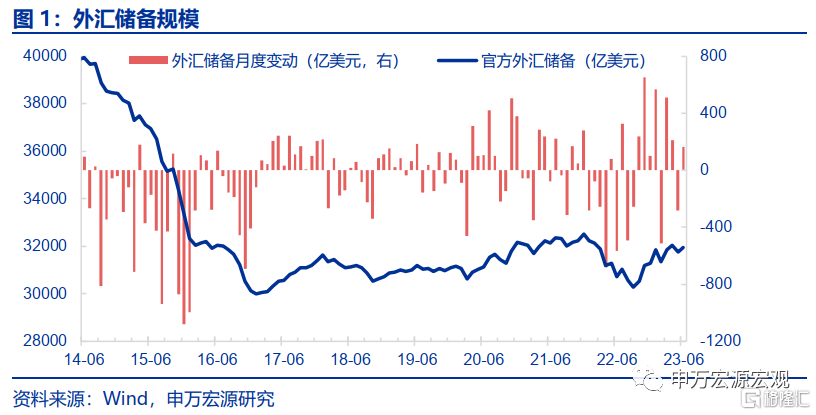

6月外儲回暖,或並非源於估值效應,資金重回流入。6月外匯儲備環增164.9億美元至31930億美元,爲2022年3月以來次高。6月非美主要貨幣大多升值,但海外債市收益率上行有所對衝,外儲環增或並非源於估值效應。實際上,6月外儲的回暖,或源於資金流入,這和《金融時報》的表述一致,體現出我國經濟增長的堅實基本面。

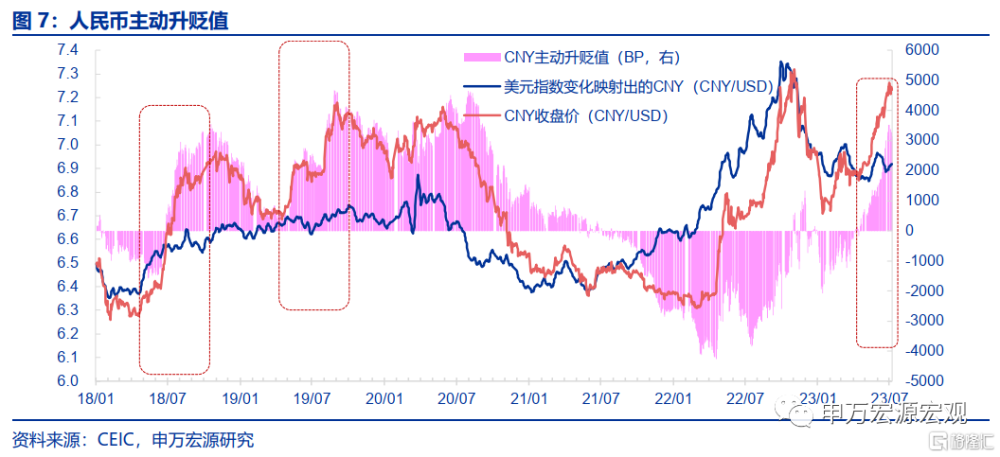

外儲和匯率持續背離,或源於市場對我國出口中長期信心的扭曲。人民幣對美元匯率的變動往往反映一個月前的外儲變動。但這一輪人民幣貶值,外儲和匯率的背離已持續一個季度之久。而在2018年以來,也同樣出現過兩次時間較長的外儲相對穩定而人民幣單邊貶值的情況,均源於2018-2019年美國發起對華貿易限制,單邊加徵進口關稅,全球市場對中國出口競爭力的信心大幅受挫,在資本账戶並未明顯變化的背景下,經常账戶預期的惡化仍導致人民幣的一輪大幅貶值。我們認爲,本次人民幣對美元匯率的單邊貶值,深層次原因或與上次類似,在海外限制我國半導體產業鏈過程中,市場預期發生扭曲,脫離我國強韌產業鏈的基本面。而中美利差分化或僅是人民幣對美元貶值的直接觸發因素。

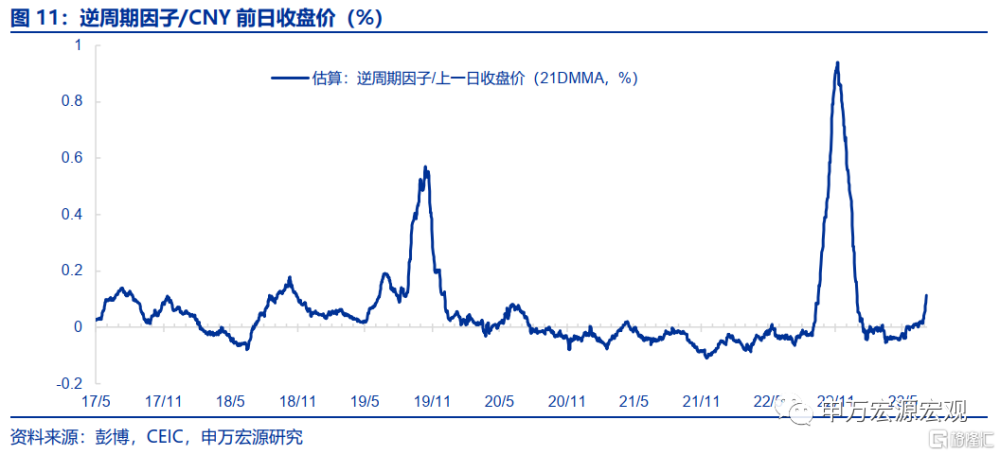

短期亟需扭轉預期,逆周期因子或已啓動。人民幣升貶值的過程中,易產生順周期、單邊行爲等“羊群效應”,令匯率偏離基本面驅動邏輯,需要政策出手遏制投機行爲,而央行已經關注這一現象。從我們的數據測算中也發現,逆周期因子或已經啓動,以在短期內扭轉市場預期,6月27-7月26日逆周期因子平均較前日CNY收盤價拉升0.4個百分點。

中長期方面,產業政策的布局將令我國再次突破海外限制,人民幣匯率也將重回中長期升值路徑中。上輪中美貿易形勢變化階段,我國產業鏈和供應鏈反而更加強韌,出口產業鏈升級特徵明顯,以事實證明了我國產業升級並不會因爲外部形勢變化而被打斷。這次也不會例外,而且我們也能看到高層已經有針對性部署。在7月7日,習總書記在江蘇考察時強調“中國式現代化關鍵在科技現代化”,“要把堅守實體經濟、構建現代化產業體系作爲強省之要”。7月6日在經濟形勢專家座談會上,李強總理也同樣強調“在轉方式、調結構、增動能上下更大功夫”。而事實上,上一輪產業政策的重點新能源就在今年成爲穩定貿易順差的重要來源。綜合以上,我們國家有應對外部限制的成熟經驗,有培育新產業的完整歷程,我們相信針對數字經濟、半導體產業鏈的政策會迅速出台,以強有力的措施扭轉市場單邊的脫離基本面的預期,並能塑造出和新能源行業類似的提供強大貿易順差的機電行業,使我國人民幣匯率重回中長期升值中樞之中。

風險提示:美國經濟超預期轉冷,國際形勢變化。

以下爲正文

外匯儲備作爲影響匯率的最重要因素,二者變動趨勢本應一致,但人民幣對美元的走勢已經和外儲趨勢背離一個季度。梳理歷史數據我們可以發現,二者長時間的背離或源於市場對我國出口中長期信心的扭曲。但我國有應對外部限制的成熟經驗,有培育新產業的完整歷程。習總書記和李總理上周也針對調結構做出重要部署,產業政策的布局將令我國再次突破海外限制,人民幣匯率也將重回中長期升值路徑中。

1. 6月外儲回暖,或並非源於估值效應,資金重回流入

事件:7月7日,央行公布6月外匯儲備數據,環增164.9億美元至31930億美元,爲2022年3月以來次高。

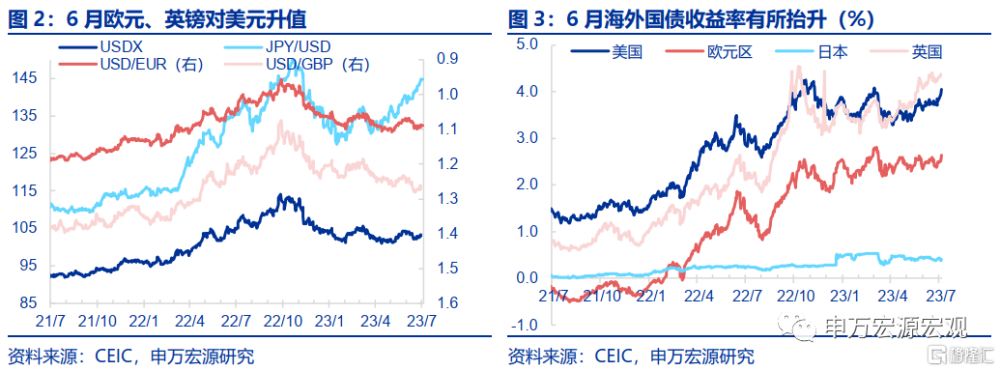

6月非美主要貨幣大多升值,但海外債市收益率上行有所對衝,外儲環增或並非源於估值效應。外儲變化受所持海外資產的價格變化影響較大,主要源於兩方面,一是非美貨幣資產折算爲美元計價過程中的波動;另外則是海外國債收益率變動對資產規模的影響。6月非美主要貨幣大多升值,如歐元、英鎊對美元分別升值1.7%和2.6%,惟有日元對美元貶值3.5個百分點,這一因素會推升非交易性估值效應。但同時,6月海外國債收益率均有所擡升,10Y 美債、歐債、英債分別上行17、12.3、24.1個百分點,這一因素會令非交易性估值效應“縮水”。根據我們估算,上述兩大因素有所對衝,6月外儲增長並非是非交易性因素在起作用。

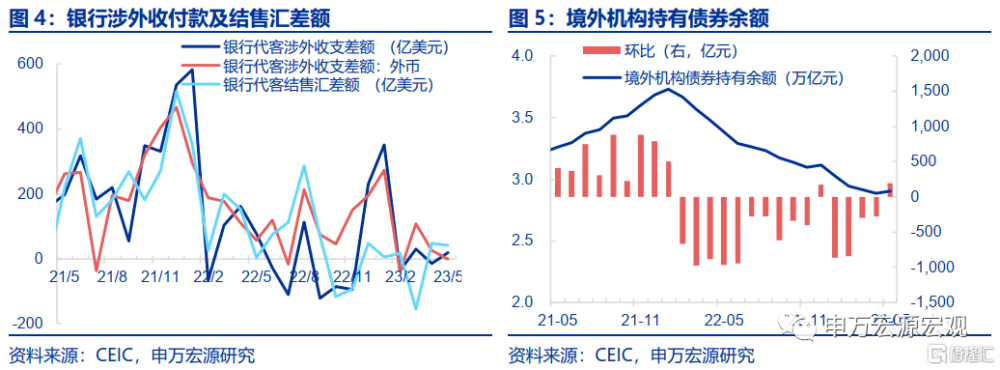

實際上,6月外儲的回暖,或源於資金流入,這和《金融時報》的表述一致,體現出我國經濟增長的堅實基本面。《金融時報》作爲一行一總局一局指定披露重要信息媒體,7月5日撰文表示“6月銀行結售匯和銀行代客涉外收付款同時呈現小幅順差,均明顯高於5月份水平……6月外資淨买入境內債券延續前幾個月的較高規模”。上述信息也證實我們估算結構,即6月外儲的增長更多來源於資金流入而非估值效應。

2. 外儲和匯率持續背離,或源於市場對我國出口中長期信心的扭曲

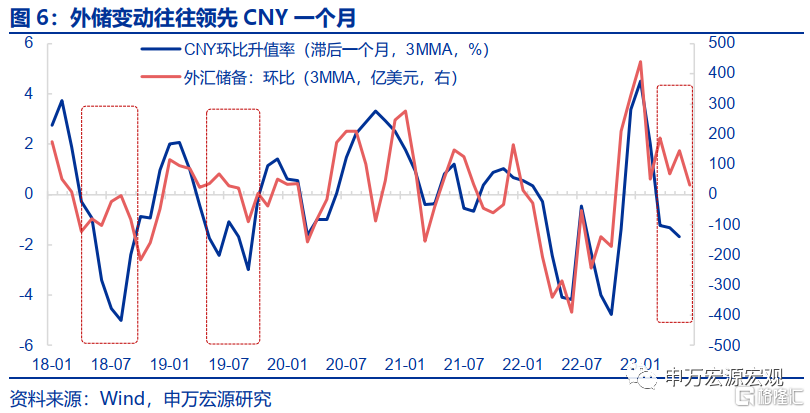

但6月外儲的回暖和人民幣卻呈現背離,如何解釋?理論上,外匯儲備的變動是所有類型資金跨境流動的結果,對本幣的需求增多會導致外匯儲備增加,對外幣需求增多會導致外匯儲備減少。我們也能看到人民幣對美元匯率的變動往往反映一個月前的外儲變動(且不論變動的原因是估值效應還是交易因素)。但這一輪人民幣貶值,外儲和匯率的背離並不是僅僅是6月單月現象,而已經持續了一個季度之久。

而在2018年以來,也同樣出現過兩次時間較長的外儲相對穩定而人民幣單邊貶值的情況,均是源於中美貿易摩擦影響。1)2018年4月—2018年10月:4月特朗普政府宣布涉及500億美元進口產品懲罰關稅(25%)清單,我方同樣宣布進口反制清單,人民幣對美元匯率與外儲變動开始分化。直至2018年10月,中美雙方關系階段性緩和後,匯率和外儲變化重歸一致。期間人民幣對美元貶值8.9個百分點,從6.32貶值至6.94,而外匯儲備期間僅小幅下降2.9個百分點(900億美元)。2)2019年5月—2019年10月:5月特朗普政府宣布從中國進口的2000億美元商品清單加徵關稅稅率由10%提高至25%,人民幣對美元匯率再度开始與外儲變化分化。直到2019年10月,特朗普宣布中美雙方將達成第一階段協議,匯率和外儲變化再度一致。期間人民幣對美元貶值5.2個百分點,從6.72貶值至7.08,而外匯儲備期間反增0.3%(102.1億美元)。

參考以上兩次歷史經驗,我們可以得到一個初步結論:2018-2019年美國發起對華貿易限制,單邊加徵進口關稅,全球市場對中國出口競爭力的信心大幅受挫,在資本账戶並未明顯變化的背景下,經常账戶預期走弱仍導致人民幣的一輪大幅貶值。

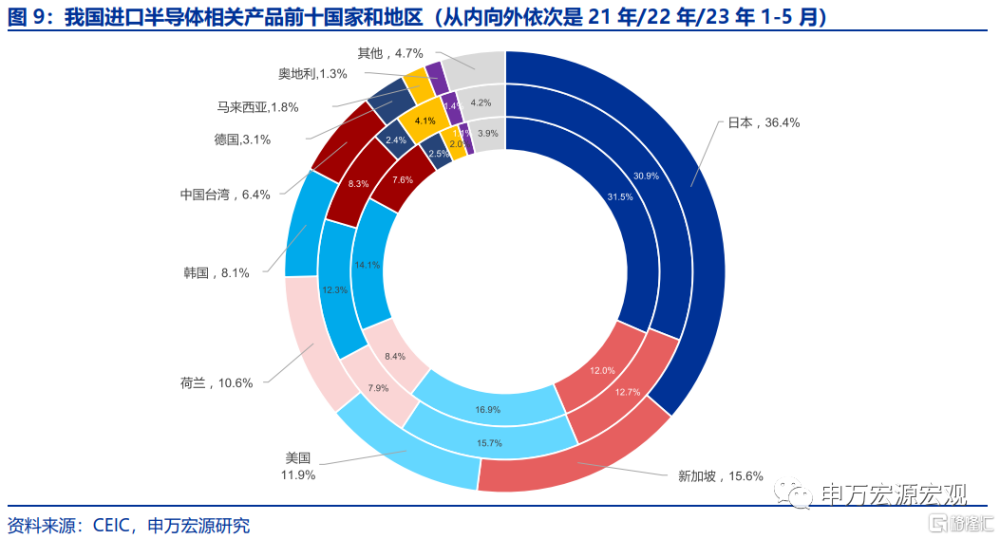

我們認爲,本次人民幣對美元匯率的單邊貶值,深層次原因或與上次類似,在海外限制我國半導體產業鏈過程中,市場預期發生扭曲,脫離我國強韌產業鏈的基本面。特朗普政府的貿易摩擦和拜登政府的科技摩擦的出發點和目的均是一致的,即要改變當前全球化布局,從而避免美國經濟被我國趕超。二者僅僅是手段不同,特朗普政府是針對所有我國出口商品,而拜登政府更聚焦高新技術。2022年8月美國通過《2022芯片與科學法案》規定“只要接受美國政府補貼,10年內就不得在中國或任何其他國家擴大先進芯片產能”。2023年5月日本正式出台半導體制造設備出口管制措施,6月荷蘭宣布將部分光刻機等半導體相關產品納入出口管制。

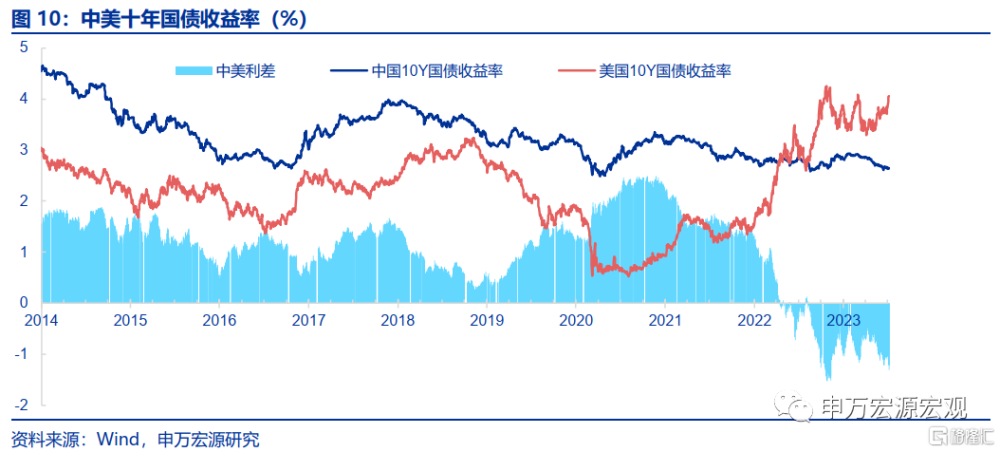

而中美利差分化或僅是人民幣對美元貶值的直接觸發因素,而非根本原因。中美10年期國債收益率倒掛幅度自4月中旬以來持續加深,至7月7日已經達到142BP。中美利差倒掛幅度加深會令部分對利率敏感資金的外流,但考慮到2022年已經有相當體量的外債資金、證券投資中債券負債端的流出,以及企業“走出去”資金體量尚不大,或並非本次人民幣匯率貶值的最根本原因。

3. 短期亟需扭轉預期,逆周期因子或已啓動

人民幣升貶值的過程中,易產生順周期、單邊行爲等“羊群效應”,令匯率偏離基本面驅動邏輯,需要政策出手遏制投機行爲,而央行已經關注這一現象。6月30日,中國人民銀行貨幣政策委員會召开2023年第二季度例會,會議表示“深化匯率市場化改革,引導企業和金融機構堅持‘風險中性’理念,綜合施策、穩定預期,堅決防範匯率大起大落風險,保持人民幣匯率在合理均衡水平上的基本穩定”。7月5日,《金融時報》也撰文表示“我國宏觀政策調控工具豐富充足,能夠有效應對潛在風險……即便後市人民幣匯率出現恐慌單邊走勢,豐富的管理工具也足以平抑‘羊群效應’,保障外匯市場平穩運行”。

從我們的數據測算中也發現,逆周期因子或已經啓動,以在短期內扭轉市場預期。CNY中間價變動=有效匯率穩定部分+前日交易時段偏離+逆周期因子,逆周期因子實際上是“人民幣升值預期加成因子”,自推出以來絕大部分時段用於拉升中間價。根據上述公式測算,逆周期因子的峰值有兩個時間段,一是2019年5月—2019年12月,其中最高峰值時月均較前日CNY收盤價拉升0.6個百分點;二是2022年9月—2022年12月,其中最高峰值時月均前日CNY收盤價拉升0.9個百分點。從2023年6月底7月初以來,逆周期因子再度明顯擡升,6月27-7月26日平均較前日CNY收盤價拉升0.4個百分點。

4. 產業布局將令我國再次突破限制,人民幣將重回中長期升值路徑

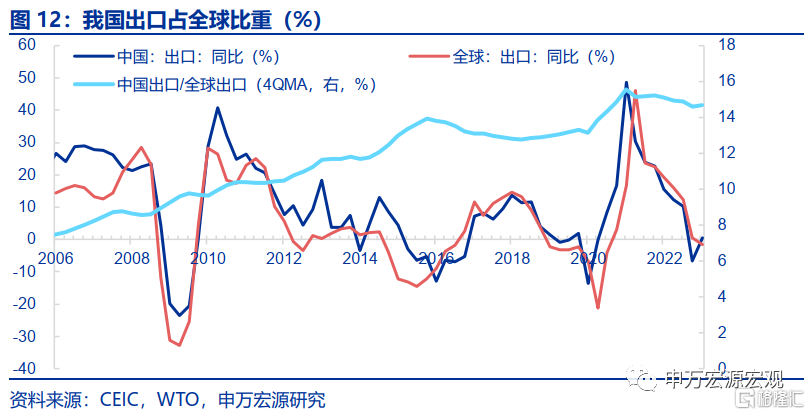

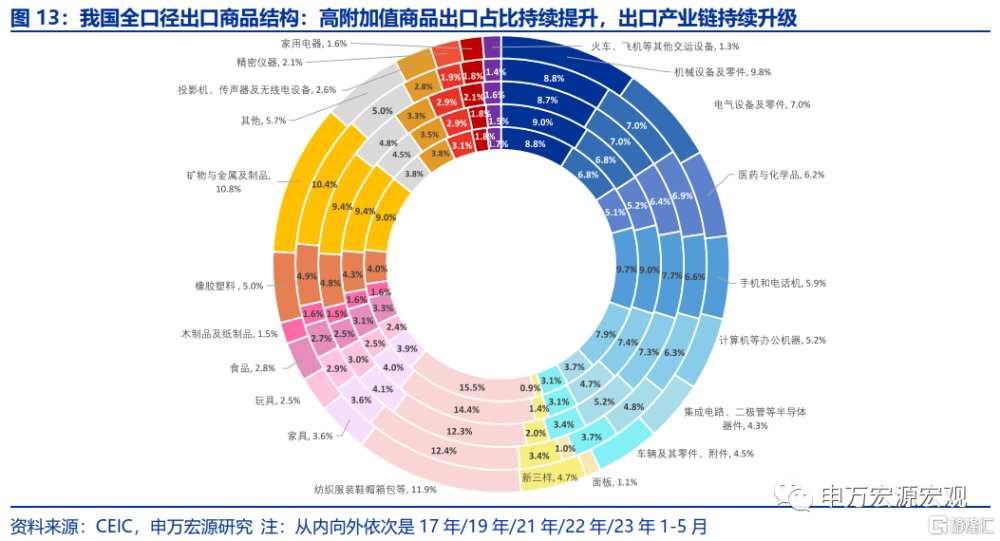

上輪中美貿易形勢變化階段,我國產業鏈和供應鏈反而更加強韌,出口產業鏈升級特徵明顯,以事實證明了我國產業升級並不會因爲外部形勢變化而被打斷。我國出口增速在美國貿易限制階段,仍強於全球水平,至2019年年底佔比達到13.3%,比2017年年底反而提升0.4個百分點。而到2022年,即使全年有疫情擾動,我國出口佔全球比重仍達到14.6%,遠高於疫情前。而且我國出口產品結構不斷升級,“新三樣”佔比從2017年的0.9%提升至2019年的1.4%,再提升至今年1-5月的4.7%。

這次也不例外,就在7月7日,習總書記在江蘇考察時強調“中國式現代化關鍵在科技現代化”,“要把堅守實體經濟、構建現代化產業體系作爲強省之要”。習總書記明確“江蘇要在科技創新上率先取得新突破,打造全國重要的產業科技創新高地,使高質量發展更多依靠創新驅動的內涵型增長。要強化企業科技創新主體地位,促進創新要素向企業集聚,不斷提高科技成果轉化和產業化水平。”“要把堅守實體經濟、構建現代化產業體系作爲強省之要,鞏固傳統產業領先地位,加快打造具有國際競爭力的战略性新興產業集群,推動數字經濟與先進制造業、現代服務業深度融合,全面提升產業基礎高級化和產業鏈現代化水平,加快構建以先進制造業爲骨幹的現代化產業體系。”

7月6日在經濟形勢專家座談會上,李強總理也同樣強調“在轉方式、調結構、增動能上下更大功夫”。李強總理指出“對當前經濟形勢,要全面、辯證、長遠地分析研判,既看一般性也看特殊性,既看增速也看結構和動能,既看國內也看世界,既看當下態勢也看長遠趨勢。”李強總理更加強調調結構的重要性,指出“要注重把握轉型的‘窗口期’…… 在轉方式、調結構、增動能上下更大功夫”。

而事實上,上一輪產業政策的重點新能源就在今年成爲穩定貿易順差的重要來源。新能源的發展特別是新能源汽車的發展,實際上走出來一條熊彼特式的“破壞式創新”道路,令我國汽車產業的出口快速提升的同時,貿易順差快速擴大,穩定了當期我國經濟和國際收支平衡,也將在未來成爲穩定我國國際收支的最穩定來源之一。

綜合以上,我們國家有應對外部限制的成熟經驗,有培育新產業的完整歷程,我們相信針對數字經濟、半導體產業鏈的政策會迅速出台,以強有力的措施扭轉市場單邊的脫離基本面的預期,並能塑造出和新能源行業類似的提供強大貿易順差的機電行業,使我國人民幣匯率重回中長期升值中樞之中。

風險提示:美國經濟超預期轉冷,國際形勢變化。

注:本文節選自申萬宏源宏觀研究報告《外儲和匯率背離,爲哪般?——申萬宏源宏觀周報·第216期》,報告分析師:賈東旭、屠強、王勝

標題:外儲和匯率背離,爲哪般?

地址:https://www.iknowplus.com/post/11864.html