平蕪盡處是春山:二季度行業信息回顧與思考

摘要

1、二季度行業信息回顧

4月:疫後修復力量的退場,內生動力迎接考驗。生產端,旺季提前離場,產需同步走弱。消費端,強期待與弱現實的碰撞,整體數據差強人意,需求邊際回落。政策端,平衡經濟的轉型與增長,人工智能、新能源、消費板塊獲得更多政策傾斜。市場走勢來看,A股市場投資者謹慎樂觀,聚焦人工智能、“一帶一路”相關主題投資。

5月:回落的經濟與悲觀的預期相互交疊。生產端,總量上淡季如期回落,產需繼續走弱;結構上驚喜卻在悄然而至。消費端,需求仍處下行通道,回落斜率放緩。總量的回落暫時掩蓋了消費的結構性亮點。政策端,繼續平衡經濟的轉型與增長,促消費政策先行發力。人工智能、新能源、消費板塊持續獲得政策助力。市場走勢來看,A股市場投資者對經濟的信心跌至谷底,人工智能主題表現較優。

6月:等待更多積極信號的出現。生產端,總量上淡季維持疲弱,結構上部分行業產需或已在觸底回暖。消費端,總量上依舊偏弱,結構上更多的消費細分品類正迎來邊際改善。政策端,穩增長政策开始發力,對傳統經濟的定力依舊較足。市場走勢來看,A股市場投資者的悲觀預期或在逐步修正,聚焦行業景氣改善的方向。

2、二季度行業信息思考

思考一:經濟的修復真的是“非刺激不可”嗎?當前的經濟狀態或暫未明顯進入“預期博弈”的非黑即白狀態。二季度以來,伴隨疫後修復動能的退出,經濟的內生動力尚顯不足,經濟數據環比回落,這是二級市場投資者認爲未來的核心在於“政策預期”,站在當下,我們跟蹤的高頻行業數據顯示,穩增長政策並不是未來經濟企穩的唯一指望。1)總量角度來看,4-6月經濟環比回落的斜率逐步平緩,更多積極的信號正在釋放。生產端,6月以來鋼鐵產量、石油瀝青开工率、煤炭日耗等多個行業高頻數據初顯觸底回升跡象。消費端,商品和服務消費中包括汽車、消費電子、美容護膚等多個細分品類景氣度正在邊際改善。2)經濟結構來看,當投資者擔憂以地產爲代表的與總量經濟關聯度更高的傳統經濟的回落時,與政策鼓勵方向相契合的新能源、大宗消費領域景氣度或已來到較優區間。

思考二:消費需求真的在消失嗎?4月以來,伴隨整體社零的環比放緩以及中高端消費的邊際走弱,投資者對消費需求的展望愈發悲觀。回顧二季度(4月1日-6月30日),消費風格指數回落6.5%,領跌所有中信風格指數。然而,提高對消費觀察的顆粒度後,我們發現當前消費板塊正迎來2個積極的信號:1)部分消費品的消費者庫存去化或已接近尾聲。2)以低线城市居民(按城市劃分)、農村人口(按城鄉劃分)、中低收入群體(按收入劃分)爲代表的消費“新勢力”正在崛起,當前正在成爲我國消費市場中不可小覷的需求增量來源。

思考三:二季度政策密集出台的領域支持力度如何?二季度政策對傳統經濟的鼓勵幅度依舊有限,對經濟轉型方向的關注度持續提升。二季度政策密集出台的領域主要包括:人工智能、新能源、消費、房地產。整體呈現兩點特徵:1)與總量經濟關聯度更高的傳統經濟方向:房地產領域政策態度保持穩健。2)代表經濟結構轉型的方向:新能源車、消費板塊正在成爲穩增長政策的重要抓手,期待更多支出型措施;新能源轉型仍在穩步推進中,關注政策框架的細化與落實方向;人工智能、數據要素處在鼓勵階段,監管體系的搭建和籌劃是重要前期工作。

3、總結與展望

回顧二季度,市場的悲觀情緒更多伴隨了4-5月的行業景氣下行,而當下行業層面看,經濟階段性的企穩向上正在孕育,無論是生產端還是消費端,更多積極的信號正在積聚。生產端,關注對需求定價已經過度悲觀的大宗商品。消費端,消費“新勢力”的投資機會同樣不可忽視,關注縣域消費、國牌青睞、中低消費的回升。另外,新能源(光伏、新能源車)景氣依然在线,供給側的擔憂似乎在短期過度放大了。市場誤解爲經濟和行業景氣企穩需要“政策預期”,然而階段性的企穩修復力量或已在更多行業層面悄然出現。

風險提示:穩增長政策落地不及預期;海外輸入性通脹超預期;數據基於公开數據整理,可能存在信息滯後或更新不及時、不全面的風險。

1、二季度行業信息回顧

1.1 4月—疫後修復力量的退場,內生動力的考驗

1.1.1 生產端:旺季提前離場,產需同步走弱

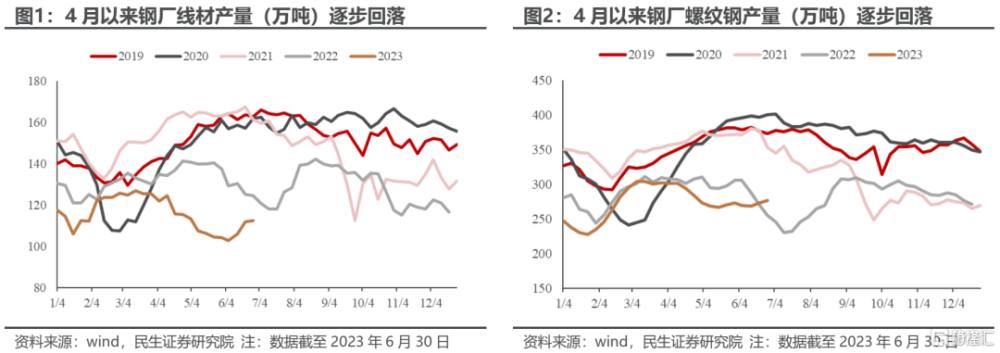

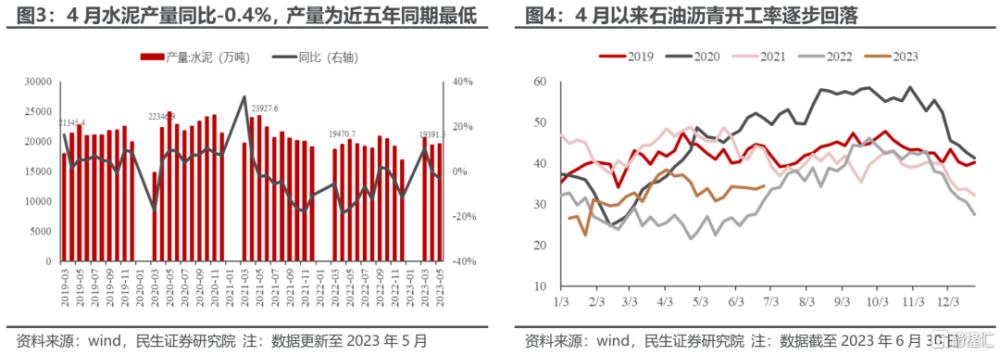

4月,疫後修復帶動的經濟恢復性增長接近尾聲,經濟真正的內生動力迎來考驗。從生產端看,4月壓力陡增。理論上,4月仍處於“金三銀四”的傳統旺季中,生產不弱。而實際數據表明,今年4月生產端行業產需環比普遍回落。如1、螺紋鋼4月7日、4月14日、4月21日、4月28日當周的產量環周分別-1.0萬噸、+0.4萬噸、-7.4萬噸、-10.8萬噸,產量處於近5年同期的最低水平。2、水泥4月產量19391.5萬噸,同樣爲近5年同期最低值,同比低基數下回落0.4%。除此以外,包括煤炭、金屬等多個行業的產需也在整體走弱。

1.1.2 消費端:強期待與弱現實的碰撞

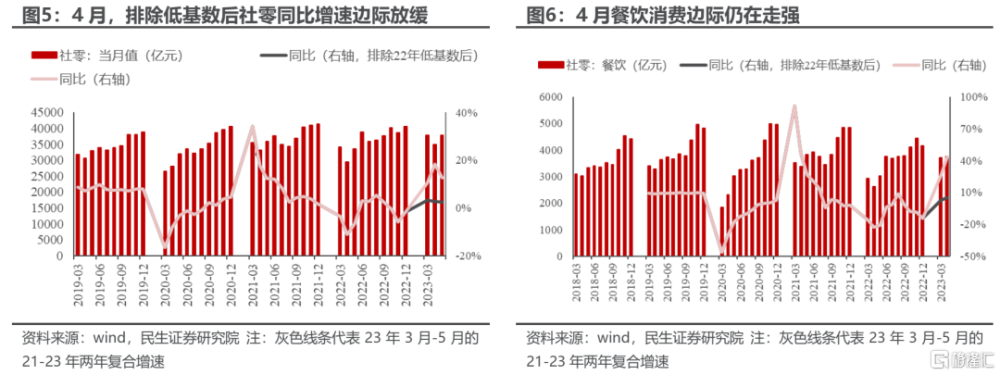

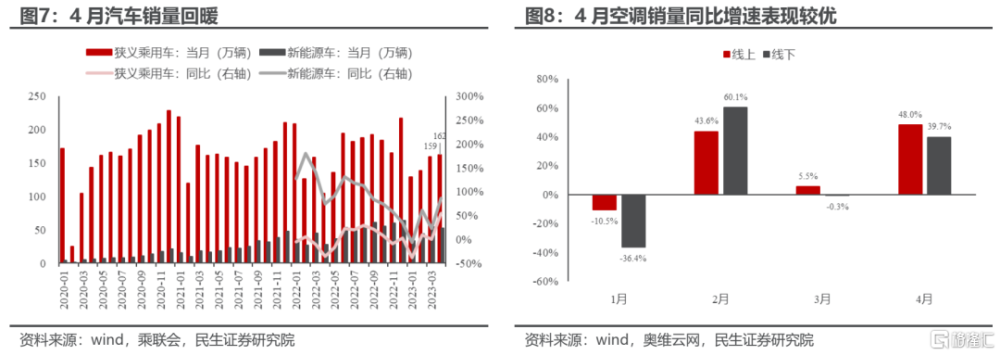

4月消費端表現差強人意,整體需求邊際回落。1)總量角度來看,一方面,3月優異的社零數據推動投資者上修對4月的消費預期。另一方面,實際的消費數據顯示消費需求或在邊際回落。4月社零雖然在低基數下同比增速由3月的+10.6%進一步走高至+18.4%。然而剔除22年低基數後,3、4月份的21-23年兩年復合增速分別爲+3.3%和+2.6%,4月的消費需求或在邊際回落。2)細分行業來看,在整體消費邊際回落的同時,部分細分商品、服務消費正在悄然回暖。其中,以汽車、空調爲代表的商品消費4月銷售邊際回升。如4月汽車銷售扭轉年初以來的頹勢,實現銷量162萬輛,同比+54.9%,21-23年兩年復合增速4月爲0.3%,好於3月的-5.0%。服務消費領域,受疫情壓制的餐飲、酒旅消費需求仍在釋放。如4月餐飲實現銷售額3751.5億元,低基數下同比+43.8%,從21-23年兩年復合增速來看,4月餐飲銷售額+5.4%,優於3月的+2.8%。

1.1.3 政策端:平衡經濟的轉型與增長

4月的政治局會議顯示,呵護經濟的穩健增長逐步成爲當下政策的重要考量之一。從4月政策的表述及實際落地情況來看,政策仍在努力平衡經濟的轉型與增長。具體來看,4月代表經濟轉型的領域,包括人工智能、新能源、消費以及“一帶一路”獲得更多政策的傾斜。以房地產爲代表的傳統經濟領域的政策表態仍偏謹慎。

1)人工智能:獲得較多關注的政策是4月11日發布的《生成式人工智能服務管理方法》徵求意見稿。這是我國第一部專門針對生成式人工智能的立法。在人工智能發展的初期,相關法律法規便快速跟進,可見國家對人工智能發展的重視程度較高。

2)新能源:4月新能源領域的政策主要聚焦風光發電和儲能。獲得較多關注的政策主要爲4月12日國家能源局發布《2023年能源工作指導意見》,其中提到全年風光裝機新增160GW,23年非化石能源佔能源消費總量比重提高至18.3%。其次,4月以來各地方政府陸續推進和落實儲能示範項目的建設政策。

3)消費:4月促消費政策仍在酝釀中,文旅消費短期獲得較多支持。獲得較多關注的政策主要爲4月10日文旅部發布的《關於進一步規範旅遊市場秩序的通知》和4月13日文旅部發布的《關於組織开展2023年文化和旅遊消費促進活動的通知》。

4)外交:4月爲我國的外交密集期,包括巴西總統、法國總統、歐盟委員會主席、新加坡總理、馬來西亞總理、西班牙首相、日本外相在內的多國首腦相繼訪華,對我國未來貿易總量和結構的變化存在指示意義。

5)房地產:4月房地產銷售雖較前期小幅回踩,但政策端對地產的態度仍以謹慎觀望爲主,整體上對地產的影響偏負面。獲得較多關注的政策主要爲4月20日央行要求房價出現趨勢性上漲苗頭的城市及時退出支持政策。4月25日自然資源部部長王廣華在全國自然資源和不動產確權登記工作會議上宣布,我國全面實現不動產統一登記。

1.1.4 新興產業:AI大模型陸續亮相

4月AI板塊回顧:繼百度、三六零之後,4月7日,阿裏推出自研大模型“通義千問”,並开始邀請用戶測試體驗。4月8日,華爲雲人工智能領域首席科學家田奇分享華爲雲盤古大模型的進展及應用。4月8日京東集團副總裁何曉冬表示將在今年發布千億級大模型“言犀產業大模型”。根據公开新聞以及各公司官網披露信息的不完全統計,截至5月底,中國10億參數規模以上的大模型已發布79個,廠商涵蓋了互聯網巨頭、AI上市公司、服務器龍頭企業、科研院所與一級市場創業公司。除此以外,4月應用端,辦公軟件AI轉型。4月11日,字節跳動旗下移動辦公產品飛書宣布將推出智能助手“My AI”;同一天,阿裏巴巴宣布所有產品,包括釘釘辦公軟件,未來將接入“通義千問”大模型。

1.1.5 市場走勢:投資者謹慎樂觀,關注主題投資

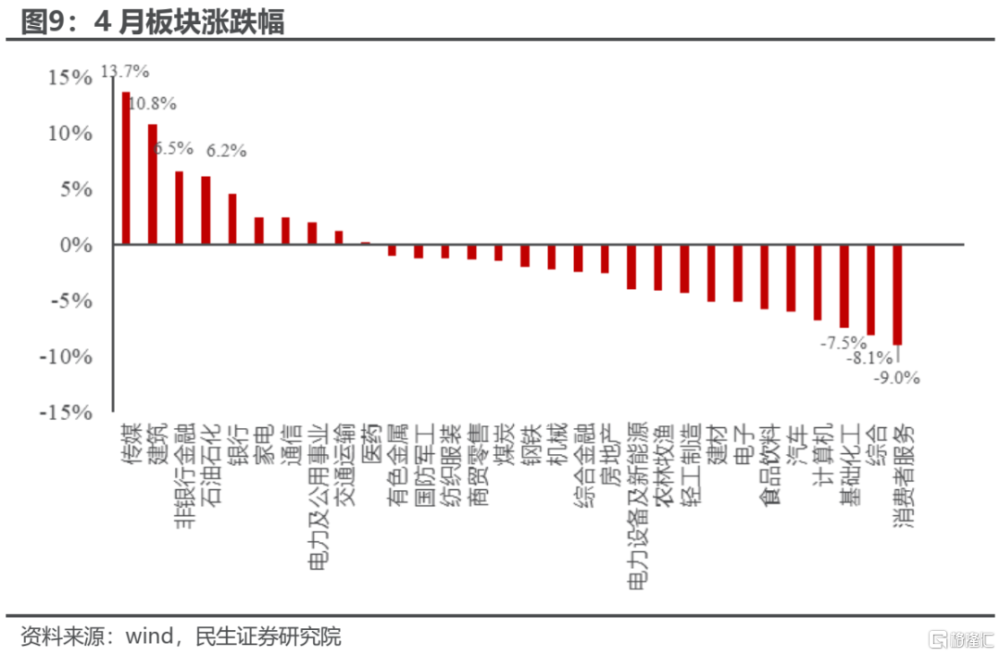

3月優異的經濟數據與4月“降溫”的高頻數據相互交織,投資者在對經濟是繼續復蘇還是衰退中陷入糾結。整體上,疫後經濟修復的余溫依舊給了投資者樂觀的勇氣。4月投資者對經濟走勢謹慎偏樂觀。4月A股三大指數表現分化,上證指數、深證成指、創業指分別+1.5%、-3.3%、-3.1%。4月A股市場走勢主要體現爲2點特徵:1)對總量經濟謹慎樂觀。4月與總量經濟關聯較強的非銀金融、石油石化、銀行板塊表現相對較優,分別+6.5%、+6.2%、+4.6%。2)關注主題投資:人工智能和“一帶一路”。人工智能方向,伴隨着AIGC深入滲透進遊戲开發各環節,在遊戲資產生成、內容更新優化和遊戲運營及管理等各個領域的應用快速落地。4月,傳媒板塊+13.7%,漲幅位列所有中信一級行業的首位。“一帶一路”方向,4月受益於頻繁的外交事件催化,建築板塊+10.8%,漲幅靠前,位列所有中信一級板塊中第二位。

1.2 5月—回落的經濟與悲觀的預期相互交疊

1.2.1 生產端:總量上淡季如期回落,結構上驚喜悄然而至

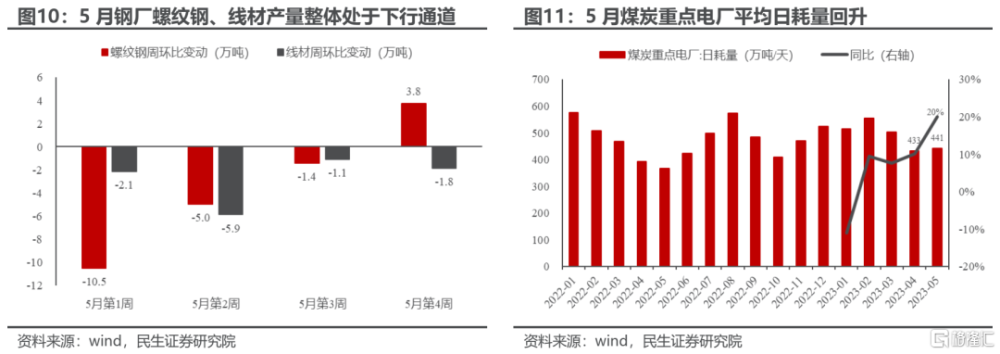

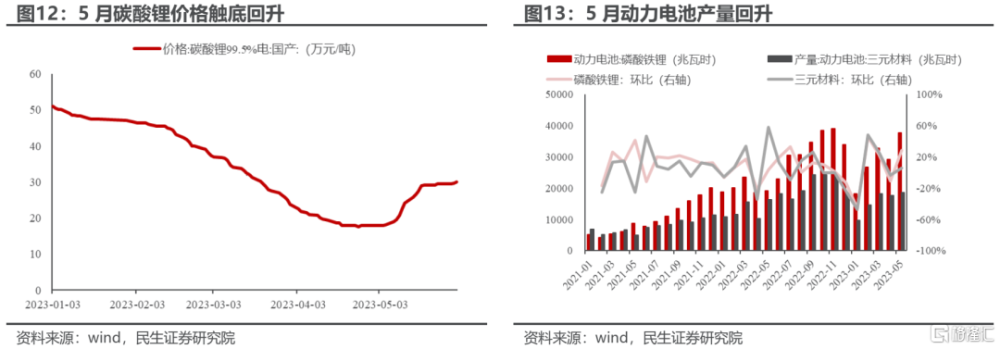

5月开始,生產端逐步邁入淡季,產需同步走弱。如螺紋鋼5月7日、5月14日、5月21日、5月28日當周產量分別-10.5萬噸、-5.0萬噸、-1.4萬噸、+3.8萬噸,處於近五年同期的最低水平。然而結構上,生產端以能源金屬爲代表的部分細分行業正在企穩回暖。如5月以來,三元電池排產回升帶動上遊能源金屬的積極需求增長。其中,鋰鹽受鋰雲母供應緊缺影響,5月價格大幅上行。除此以外,鈷、鎳需求邊際上也略有改善。

1.2.2 消費端:總量的回落掩蓋了消費結構性的亮點

5月消費最大的關注點來自於房地產銷售的回落。5月30大中城市商品房成交面積1124.74萬平方米,同比-5.5%,顯著低於4月的+75.4%,剔除22年低基數後21-23年兩年復合增速5月爲-28.7%,較4月的-6.8%進一步走弱。

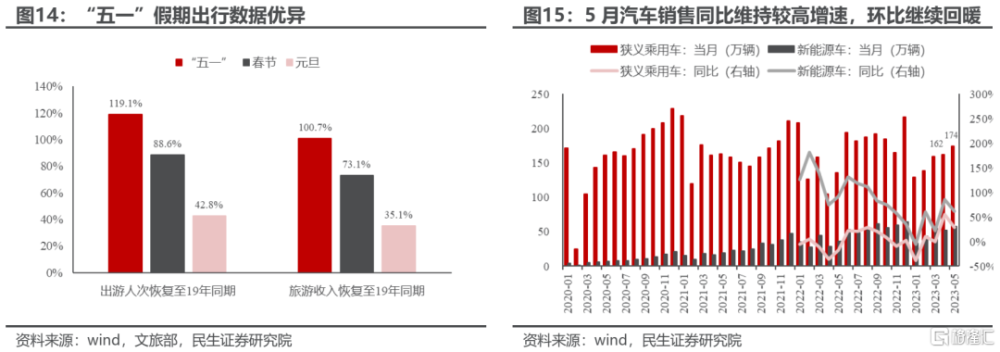

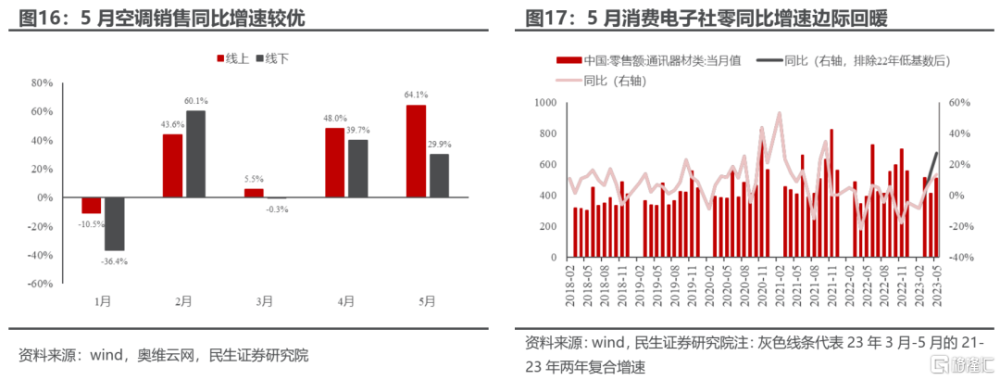

在消費數據本就平淡的當下,房地產銷售的回落似乎給予了投資者對消費更加悲觀的理由。從實際數據來看,5月消費下行趨勢延續,回落斜率放緩,結構上亮點依存。1)總量角度來看,5月社零同比+12.7%,增速較4月的+18.4%回落。剔除22年低基數後,21-23年兩年復合增速5月爲2.6%,大致與4月持平。5月消費整體表現延續4月的趨勢,回落斜率放緩。2)細分角度來看,5月消費行業的結構亮點凸顯,主要表現在三方面:出行鏈消費的修復、部分大宗消費的回暖、中低消費的崛起。出行鏈消費——“五一”出行數據亮眼,文旅部數據,2023年“五一”假期,全國國內旅遊出遊人次同比+70.8%,恢復至2019年同期的119.1%;國內旅遊收入同比+128.9%,恢復至2019年同期的100.7%。顯著優於23年元旦和春節假期的出行數據。部分大宗消費——包括家具、空調、汽車在內的部分大宗消費品呈現邊際回暖趨勢。如汽車5月實現銷量174萬輛,同比+28.6%,21-23年兩年復合增速5月爲3.4%,較4月的+0.3%進一步回升。中低消費——如零食量販、“特種兵”式旅遊的持續火爆。

1.2.3 政策端:繼續平衡經濟的轉型與增長,促消費政策先行發力

5月政策繼續平衡經濟的轉型與增長,具體來看,5月代表經濟轉型的領域,包括人工智能、新能源和消費繼續獲得更多政策傾斜。1)人工智能,5月發改委、網信辦、工信部等多部門紛紛在公开場合表態,要積極發展數字經濟,前瞻布局人工智能。2)新能源方面,受市場關注較多的政策主要爲1、5月17日國家發改委和能源局印發的《關於加快推進充電基礎設施建設更好支持新能源汽車下鄉和鄉村振興的實施意見》。2、5月15日國家發改委發布的《關於第三監管周期省級電網輸配電價及有關事項的通知》,核定第三監管周期各省級電網輸配電價。以及3、5月19日國家發改委向社會公开徵求《電力需求側管理辦法(徵求意見稿)》,鼓勵推廣新型儲能、分布式電源、電動汽車、空調負荷等主體參與需求響應。到2025年,各省需求響應能力達到最大用電負荷的3%-5%。3)消費:促消費政策先行發力。其中市場關注較多的政策主要爲1、5月12日發改委表示要綜合施策釋放消費潛力,穩定汽車、電子產品、住房等大宗消費。2、5月27日工信部表示要全力以赴提振工業經濟,組織新一輪新能源汽車下鄉活動。

1.2.4 新興產業:AI應用層面迎更多利好,算力需求高增

5月AI板塊回顧:1)大模型方面,5月5日,OpenAI發布开源的“文本生成3D”模型Shap-E,公布了該模型的權重、推理代碼和樣本。2)應用方面,1、教育方面,5月6日,科大訊飛發布星火大模型,同時講大模型用於自身教育產品线。5月11日新華社新聞,教育部會同有關部門召开2023年全國普通高校招生考試安全工作視頻會,要求把防範手機作弊作爲今年高考安全的重中之重。2、醫療方面:5月12日,衛寧健康官網發布消息:公司已於2023年1月开展了醫療垂直領域的大語言模型-WiNGPT的研發和訓練工作,產品預計將於10月Winning World2023大會上正式發布。大模型的應用有望顯著緩解醫療行業痛點。3、電力方面,華爲盤古CV大模型將電力作爲重點領域之一。阿裏的通義千問大模型將電力作爲首批應用場景之一。百度和國網研發了國網-百度·文心大模型,基於通用文心大模型,在海量數據中挖掘了電力行業數據,引入電力業務積累的樣本數據和特有知識,並且在訓練中結合雙方在預訓練算法和電力領域業務與算法的經驗,設計電預訓練任務,讓文心大模型深入學習電力專業知識。3)算力方面,受益於算力需求高增長,英偉達業績超預期上行。英偉達2023Q1實現營收71.92億美元,同比-13%,但顯著高於預期的65.2億美元。此外,英偉達預計23Q2銷售額將達110億美元,同比+64%。

1.2.5 市場走勢:經濟預期跌至谷底,關注新興產業趨勢

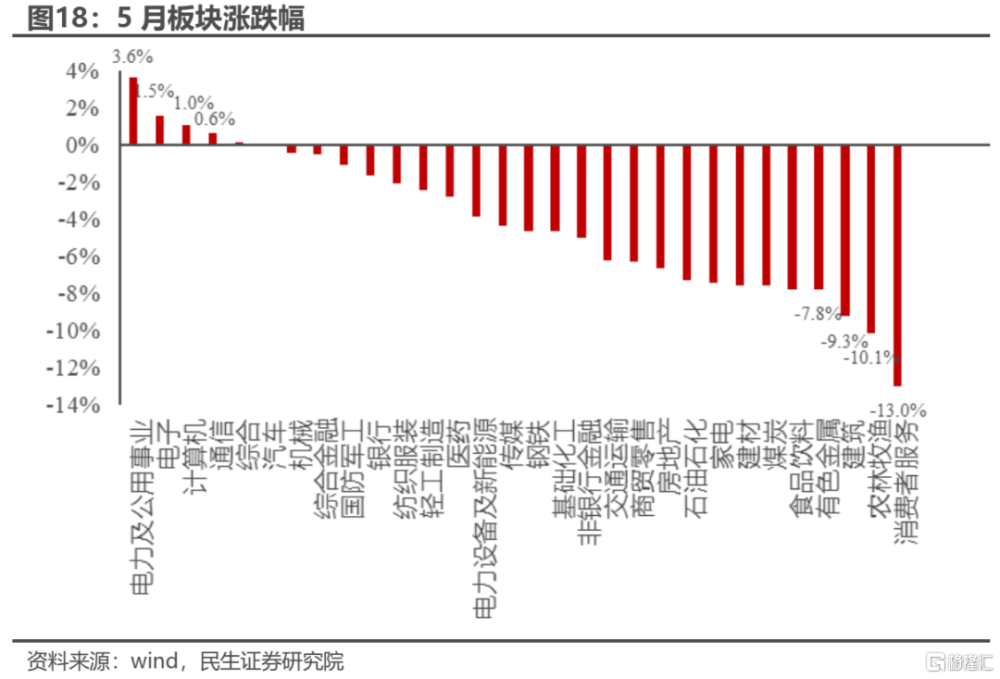

5月投資者對經濟的預期跌至谷底,三大股指皆顯著回落,上證指數、深證成指、創業板指分別-3.6%、-4.8%、-5.6%。5月A股的市場走勢大致呈現2點特徵:1)對經濟悲觀、對消費更加悲觀。5月消費板塊的表現普遍較差。其中,消費者服務、農林牧漁跌幅居首,分別-13.0%,-10.1%,除此以外食品飲料跌幅也較多,5月-7.8%。2)探尋產業新趨勢。在對經濟預期悲觀的當下,市場尋求能夠在較大程度上抵御經濟回落風險的新興產業方向。以人工智能爲代表的相關板塊獲得較多認可,電子、計算機、通信漲幅分別+1.5%、+1.0%、+0.6%,漲幅位居所有中信一級行業的2-4位。

1.3 6月—等待更多積極信號的出現

1.3.1 生產端:總量上淡季維持疲弱,結構上部分行業產需或在觸底回暖

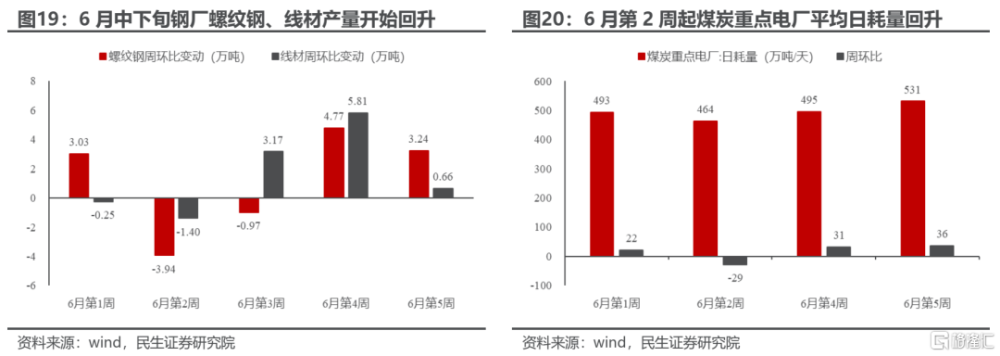

6月受降雨天氣增多、疊加中高考臨近等多重因素影響,生產端通常表現平淡。從今年6月的生產端數據來看,總量上淡季維持疲弱,但結構上部分行業的產需初步呈現觸底回暖趨勢。如螺紋鋼6月2日、6月9日、6月16日、6月23日、6月30日當周產量分別+3.0萬噸、-3.9萬噸、-1.0萬噸、+4.8萬噸、+3.2萬噸,底部波動上行。與此同時,能源金屬繼續受益於動力電池排產的回升,需求邊際回暖。

1.3.2 消費端:更多的消費細分品類正在邊際改善

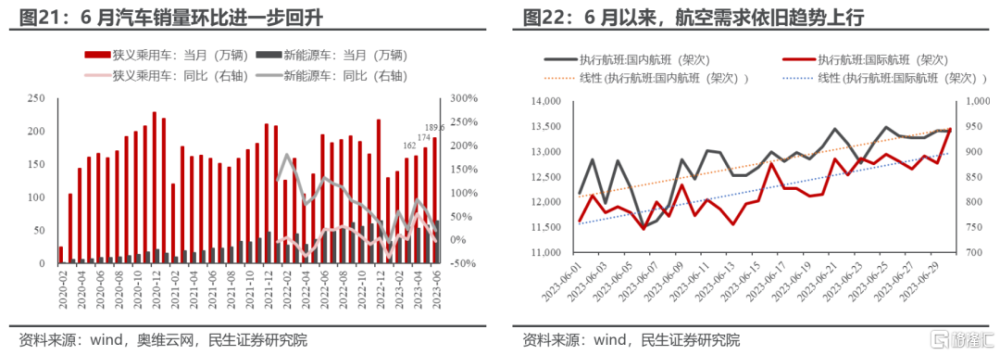

6月更多的消費細分品類或正在邊際改善。6月30大中城市商品房成交面積1111.94萬平方米,同比-28.5%,較5月的-5.5%進一步走低。然而剔除22年低基數來看,21-23年兩年復合增速6月爲-22.0%,較5月的-28.7%略有回暖。除此以外,1)商品消費領域:包括汽車、消費電子、美容護膚、寵物食品等多個消費細分板塊景氣度或在邊際改善。如1、乘聯會數據,6月汽車預計實現銷量189.6萬輛,環比+8.8%,繼續改善。2、“618”大促實現GMV7987億元,同比+14.8%,表現穩健。2)服務消費方面,端午假期出行延續較優表現,航空需求穩步回升。

1.3.3 政策端:穩增長开始發力,整體上政策保持較足定力

6月穩增長政策开始發力。總量上,存款、貸款利率下調。6月8日,國有六大行下調存款利率,其中活期存款利率下調5bp至0.2%,2年期掛牌利率下調10bp至2.05%,3年期和5年期掛牌利率均下調15個bp至2.45%和2.5%。6月20日,1年期LPR下調10bp至3.55%,5年期以上LPR下調10bp至4.20%。產業層面,政策主要涉及新能源車和其他大宗消費。此外,6月地方性的地產政策繼續放松,但力度有限。1)新能源車:6月以來新能源車利好政策逐步推出和落實,主要涉及購置稅減免、新能源車下鄉、以及舉辦6-12月的汽車購車活動節等。其中受市場關注度較高的政策主要有1、6月15日工信部、國家發改委等五部門印發的《關於开展2023年新能源汽車下鄉活動的通知》。2、6月21日財政部、稅務總局和工信部聯合發布的《關於延續和優化新能源汽車車輛購置稅減免政策的公告》,提出24-25年新能源車免徵購置稅,每輛車免稅額不超過3萬元,26-27年減半徵收,每輛免稅額不超過1.5萬元。2)其他大宗消費:促消費政策繼續圍繞大宗商品消費,6月受市場關注度較高的政策主要爲1、6月9日,商務部等四部門發布的促進綠色智能家電消費政策,包括家電以舊換新,積極推進綠色家電、智能家電認證等。2、6月30日國常會審議通過促進家居消費的若幹措施,會議指出,促進家居消費的政策要與老舊小區改造、住宅適老化改造、便民生活圈建設。

1.3.4 人工智能:大模型應用產品升級,數據要素管理加強

AI板塊仍在積極發展中。1)大模型方面,6月9日,科大訊飛發布訊飛星火認知大模型V1.5。6月13日,360集團發布認知型通用大模型“360智腦4.0”。2)政策方面,數據要素管理加強。北京、深圳陸續發布數據產權登記管理辦法的徵求意見稿,助力我國數據要素市場的健康建設和發展。

1.3.5 市場走勢:悲觀預期或在逐步修正,把握確定性

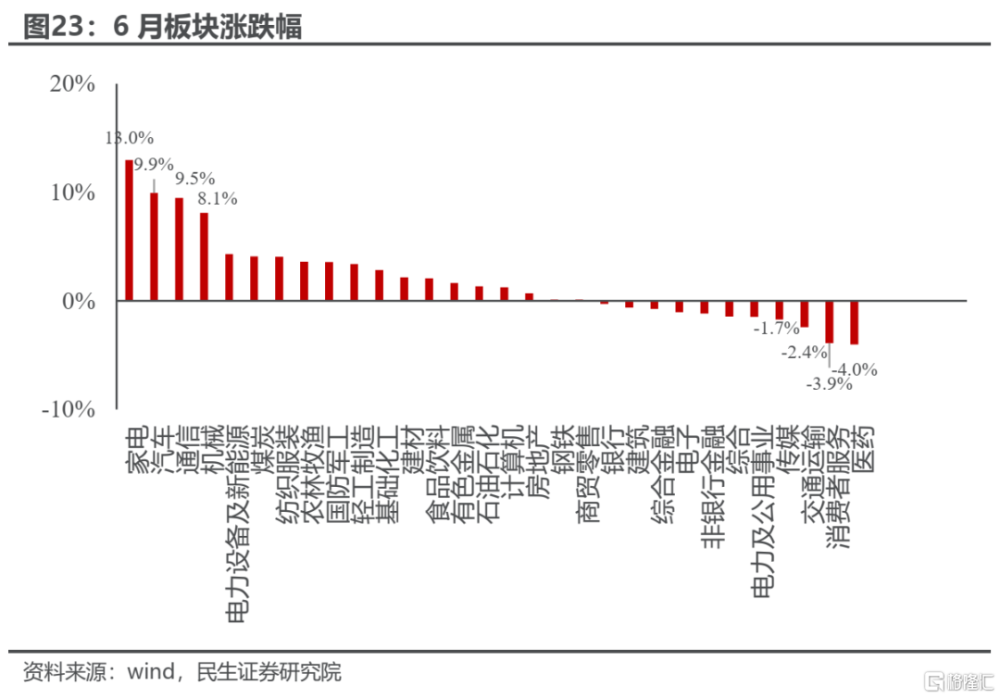

6月投資者對經濟的悲觀預期或在逐步修正,三大指數表現皆好於5月,上證指數、深證成指、創業指分別-0.1%、+2.2%、+1.0%。6月A股的市場走勢呈現2點特徵:1)回歸行業基本面:把握景氣邊際改善的板塊。6月景氣度邊際改善確定性相對較高的家電、汽車板塊分別+13.0%、+9.9%,漲幅位列所有中信一級行業的第1位。2)新興產業趨勢:尋找業績確定性最強的方向。6月人工智能相關板塊表現分化,其中業績確定性更高的通信板塊漲幅較優,當月+9.5%,位列所有中信一級行業的第3位。

2、二季度行業信息思考

2.1 思考一:經濟的修復真的是“非刺激不可”嗎?

當前的經濟狀態或暫未明顯進入“預期博弈”的非黑即白的狀態。二季度以來,伴隨疫後修復動能的退出,經濟的內生動力尚顯不足,經濟數據環比回落,這是二級市場投資者認爲未來的核心在於“政策預期”,站在當下,我們跟蹤的高頻行業數據顯示,穩增長政策並不是未來經濟企穩的唯一指望。

1)總量角度來看,4-6月經濟環比回落的斜率逐步平緩,更多積極的信號正在釋放。生產端,6月以來鋼鐵產量、石油瀝青开工率、煤炭日耗等多個行業高頻數據初顯觸底回升跡象。消費端,商品和服務消費中包括汽車、消費電子、美容護膚等多個細分品類景氣度邊際改善。

2)經濟結構來看,當投資者擔憂以地產爲代表的與總量經濟關聯度更高的傳統經濟的回落時,與政策鼓勵方向相契合的新能源、大宗消費領域的景氣度或已來到較優區間。新能源方面,新能源車銷售環比逐步改善。4-6月新能源車零售52萬輛、58萬輛、63.8萬輛,環比分別-3.8%、+10.5%、+10.0%。(6月數據爲乘聯會初步預估值)。光伏4、5月出口、內需數據維持在較優水平。出口方面,4、5月光伏逆變器出口額同比+99.9%、+95.0%,光伏組件出口額同比+36.5%、+13.6%。內需方面,4、5月光伏當月新增裝機量同比+299.2%、+88.9%,伴隨光伏產業鏈利潤向下遊逐步轉移,裝機需求有望提升。大宗消費品方面,汽車銷售環比持續回升,4-6月乘用車零售162萬輛、174萬輛、189.6萬輛,環比分別+2.1%、+7.3%、+8.8%。空調內銷排產高增,4-6月排產同比分別+34.3%、+25.0%、+37.7%,7月排產依舊維持+30.9%左右的同比高增長區間。

2.2 思考二:消費需求真的在消失嗎?

4月以來,伴隨整體社零的環比放緩以及中高端消費的邊際走弱,投資者對消費需求的展望愈發悲觀。回顧二季度(4月1日-6月30日),消費風格指數回落6.5%,領跌所有中信風格指數。然而,提高對消費觀察的顆粒度後,我們發現當前消費板塊正迎來2個積極的信號:

1)部分消費品的消費者庫存去化或已接近尾聲。當下消費品的走弱,一部分可以用內生需求不足來解釋,而另一部分或許也離不开庫存周期的影響。以美妝護膚爲例,今年以來消費者受去年大促累庫影響,購买需求偏弱,“38節”前7天(大促活動期間),淘系、京東平台美妝細分品類同比大多呈高雙位數負增長。而伴隨着庫存的消化,消費者的補庫購买回升。“618”預售期間TOP30美容護膚品牌預售額同比+7.7%;TOP30彩妝品牌預售額同比+50.5%,顯著好於預期。

2)消費的“新勢力”正在崛起:消費數據表明,低线城市居民(按城市劃分)、農村人口(按城鄉劃分)、中低收入群體(按收入劃分)的消費需求在過去常被投資者忽視,而當前正在成爲我國消費市場中不可小覷的需求增量來源。舉例來看,年初至今,低线城市居民的觀影需求修復好於高线城市、農村人口的社零增速表現好於城鎮人口、中低端消費的增速整體優於高端消費。根據我們測算,22年我國低线城市(三线及以下城市)的社零規模達21.36萬億元,佔比全國社零的48.7%,有望接棒成爲新的消費增量主力。

2.3 思考三:二季度政策密集出台的領域支持力度如何?

趨勢:二季度政策對傳統經濟的鼓勵幅度依舊有限,對經濟轉型方向的關注度持續提升。二季度政策密集出台的領域主要包括:人工智能、新能源、消費、房地產。整體呈現兩點特徵:1)與總量經濟關聯度更高的傳統經濟方向:房地產領域政策態度保持謹慎。2)代表經濟結構轉型的方向:新能源車、消費板塊正在成爲穩增長政策的重要抓手,期待更多支出型措施;新能源轉型仍在穩步推進中,關注政策框架的細化與落實方向;人工智能、數據要素處在鼓勵階段,監管體系的搭建和籌劃是重要前期工作。具體來看:

第一類:與總量經濟關聯度更高的傳統經濟方向——房地產,政策態度保持謹慎。二季度,房地產方面受市場關注較多的政策主要有:1、4月20日,央行:要求房價出現趨勢性上漲苗頭的城市及時推出支持政策。2、4月25日,自然資源部部長王廣華在全國自然資源和不動產確權登記工作會議上宣布,我國全面實現不動產統一登記。3、5月8日,住建部就二手房中介費等提出具體意見,要求合理降低住房买賣和租賃經紀服務費用。4、除此以外,各地方政府針對4月以來地產銷售的回落紛紛對購房政策松綁,但整體效果一般。

第二類:代表經濟結構轉型的方向——新能源、人工智能、消費受政策呵護較多。具體來看,新能源方面的核心政策包括2方面:1、新能源車方面,二季度利好政策逐步推出和落實,主要涉及購置稅減免、新能源車下鄉、以及加快推進充電基礎設施建設政策。2、風光發電&儲能方面,政策主要包括4月12日國家能源局發布《2023年能源工作指導意見》,其中提到全年風光裝機新增160GW,23年非化石能源佔能源消費總量比重提高至18.3%。其次,4月以來各地方政府陸續推進和落實儲能示範項目的建設政策。人工智能方面相關政策較多,關注較多的包括:1、4月11日發布的《生成式人工智能服務管理方法》徵求意見稿。這是我國第一部專門針對生成式人工智能的立法。2、5月發改委、網信辦、工信部等多部門紛紛在公开場合表態,要積極發展數字經濟,前瞻布局人工智能。消費方面的二季度核心政策包括:1、6月9日,商務部等四部門發布的促進綠色智能家電消費政策,包括家電以舊換新,積極推進綠色家電、智能家電認證等。2、6月30日國常會審議通過促進家居消費的若幹措施,會議指出,促進家居消費的政策要與老舊小區改造、住宅適老化改造、便民生活圈建設。

3、總結與展望

回顧二季度行業信息,儼然指示着一個不太一樣的未來:經濟或許並非是“有政策上,沒政策下“的狀態,或許一個不太依賴於穩增長政策的企穩正在出現,至少對於很多中觀行業而言。

4、風險提示

1)穩增長政策落地不及預期。如果穩增長政策落地不及預期,則經濟需求企穩回升的概率將會很低,此時與經濟總量更相關的板塊盈利改善的預期將被證僞。

2)海外輸入性通脹超預期。倘若海外原油價格持續擡升對國內形成輸入性通脹, 導致國內通脹迅速擡升,將會影響到國內的政策實行穩定性。

3)數據基於公开數據整理,可能存在信息滯後或更新不及時、不全面的風險。以上數據根據民生行業團隊數據、公开數據整理,可能存在信息更新不及時、信息不全面的問題。

注:本文來自民生證券股份有限公司2023年7月8日發布的《二季度行業信息回顧與思考:平蕪盡處是春山》,報告分析師:牟一凌 SAC編號S0100521120002、沈心怡 SAC編號S0100122010010

標題:平蕪盡處是春山:二季度行業信息回顧與思考

地址:https://www.iknowplus.com/post/11863.html