“降息”有新錨、利率體系重塑

2024年6月19日,人民銀行行長潘功勝在第十五屆陸家嘴論壇上發表《中國當前貨幣政策立場及未來貨幣政策框架的演進》主題演講,圍繞優化貨幣政策中介變量、健全市場化利率調控機制、央行二級市場买賣國債等方面做了清晰的政策指引:

調整M1等貨幣統計口徑、淡化數量工具的作用。中國貨幣政策傳導機制採用了數量型和價格型並行的中介變量,前者即是M2和社會融資規模等總量指標,後者即是7天期逆回購利率、中期借貸便利(MLF)利率。

在過去10年的貨幣政策實踐裏,中國漸漸形成了“數量上,引導M2和社會融資規模增速應與名義GDP增速大體匹配;價格上,通過MLF等工具設定利率水平,符合保持經濟在潛在產出水平的要求”的總量調控,並且在總量適度的同時,適當運用再貸款等多種結構性貨幣政策工具定向滴灌,優化流動性的投向和結構,促進結構性調整和改革。

從數量型工具來看,早在2016年至2018年,貨幣政策即已經指引金融市場淡化對M2等數量型指標的關注,並從2019年开始將數量型指標轉變爲“基本匹配”這種定性表述。

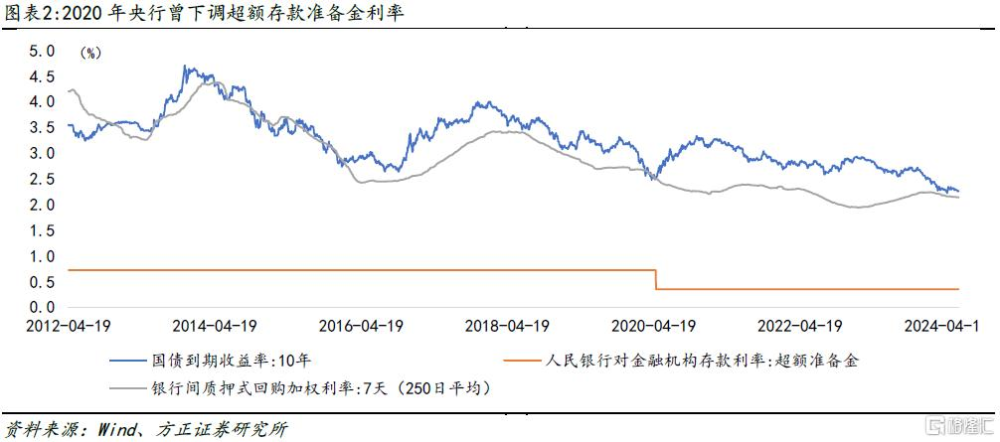

然而近2年來數量型指標也需要與時俱進調整,一方面目前融資供需的主要矛盾是需求不足而非供給不夠,貨幣和信用供給總量保持充裕的狀態下,需要淡化總量層面的增長,2023年下半年开始央行在多種場合論述淡化增速的重要性,4月和5月新增貸款連續“同比少增”從實際層面表明貸款單方面新增對經濟增長的意義已經減弱,因此建議做好今年全年新增貸款“同比少增”的准備。

另一方面,狹義貨幣供應量的統計口徑也亟需優化調整,M1的口徑並不能完全反映貨幣供應的真實情況,在存款“脫媒”的背景下,將與非金融企業存款“變現”能力近似的金融產品納入貨幣供應口徑,也符合近10年來中國金融市場發展的現狀。

回顧2018年一季度貨幣政策執行報告,央行已經提出“隨着市場深化和金融創新發展,影響貨幣供給的因素愈加復雜,M2的可測性、可控性以及與實體經濟的相關性都在下降。修訂M2統計口徑亦難以從根本上解決數量型指標有效性下降這一問題。

爲體現高質量發展要求,宜順應經濟金融發展規律,轉變調控方式,逐步淡化數量型指標,更多關注利率等價格型指標”,M2的統計範圍已經較寬,貨幣供給口徑的修訂或優先考慮M1,結合6月19日央行表態,當前貨幣政策框架的轉變延續2016年以來向價格型工具調節爲主的趨勢,金融總量變量的中介作用正在減弱。

爲“降息”再定錨、重塑政策利率體系:從2014年央行創設中期借貸便利工具以來,MLF和7天期逆回購利率分別發展爲中期和短期政策利率,並成爲貨幣政策傳導和債券收益率等市場變量的重要參考。

2021年-2022年以來,“市場利率+央行指導→LPR報價→實際貸款利率”的貸款利率傳導機制,以及“MLF政策利率→LPR報價→存款利率”的存款利率市場化機制,但是也存在逆回購利率、MLF中期政策利率、LPR基准利率等多重政策工具並行的問題,有效的貨幣政策傳導渠道,貸款利率和債券利率之間的相互參考應趨於增強、風險定價功能應趨於一致,中長期利率水平應以“由短及長”順延期限結構傳導,央行以調控短端利率向市場釋放政策信號。

在6月19日人民銀行的演講中已明確提到,“未來可考慮明確以央行的某個短期操作利率爲主要政策利率,目前看,7天期逆回購操作利率已基本承擔了這個功能。其他期限貨幣政策工具的利率可淡化政策利率的色彩,逐步理順由短及長的傳導關系”,也意味着未來“降息”操作或將是“7天期逆回購利率→LPR報價+債券利率”,MLF政策利率的作用將逐漸淡化,債券市場在過去10年逐漸形成的“10年期國債收益率圍繞MLF中樞波動”的經驗或也將逐步脫鉤。

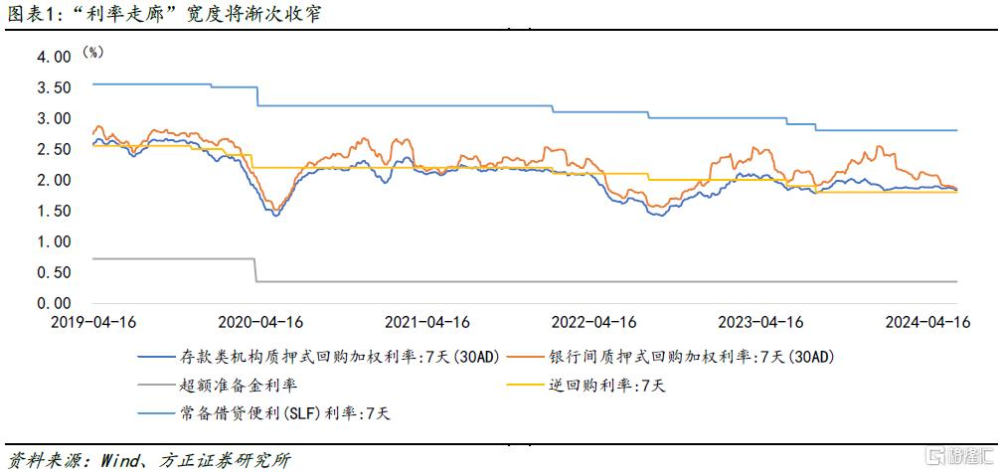

未來利率調節方式:以7天期逆回購利率爲“走廊”中樞+收窄“利率走廊”寬度+买賣國債調節流動性。7天期逆回購利率是過去10年裏漸漸形成的“利率走廊”中樞,DR007成爲“准”政策基准利率,圍繞7天期逆回購利率上下波動,而“利率走廊”以7天期常備借貸便利利率爲上限、以超額存款准備金利率爲下限,上限高達2.80%、下限低至0.35%,而7天期逆回購利率僅爲1.80%,“走廊”上限和下限對短端利率波動的指引作用較弱,在明確7天期逆回購利率作爲主要政策利率之外,人民銀行也提及配合適度收窄利率走廊的寬度,可“收窄”就不僅僅指“降”上限,也可能“升”下限,因此收窄“利率走廊”對債券市場未必構成利多。

展望未來貨幣政策調節利率的方式,以7天期逆回購利率作爲“降息”的主要政策利率,通過“利率走廊”框定短端利率的波動範圍,而以买賣國債作爲主要的流行性調節方式。

從貨幣政策制定邏輯上來看,價格型調控方式下,中央銀行不對准備金進行數量調控,而是設定利率水平,由市場力量決定貨幣存量。央行選擇政策利率作爲外生變量時,基礎貨幣就會成爲內生變量。

也就是說當央行設定政策利率水平之後,就需要提供足額的基礎貨幣以滿足市場的需要,由於GDP還是在不斷增加的,新增的融資需求也就是對基礎貨幣流量的需求,在政策設定的利率水平上,內生性的貨幣存量也會自然增長,貨幣政策調節的利率變化只會影響貨幣存量增長的速度,在這種情況下,重要的是流量、也就是新增貨幣的速度,而不是存量余額。

如果以“基礎貨幣內生性”視角來看待政策框架轉型時,外匯佔款這種被動的基礎貨幣增長、以及MLF等需要足額抵押品的被動基礎貨幣投放,就不能滿足未來基礎貨幣的調控方式,而央行买賣國債就是靈活性最高、最主動且最便利的流動性調節方式,同時也可以實現在預設的利率水平上,按市場需求提供足量的基礎貨幣。因此對債券市場來說,央行在二級市場交易國債未必會持續推動收益率下行,而是基於短端政策利率和風險因素,有一定“合意”的利差。

如何“保持正常向上傾斜的收益率曲线”?出於激勵投資的角度考慮,貨幣政策傾向於維持向上傾斜的收益率曲线形態,然而當前以7天期逆回購利率1.80%度量,當前3年以內的國債收益率已經低於政策利率水平,市場“做平曲线”的動能依舊較強,對收益率曲线形態的強調或意味着收益率曲线“過度”平坦甚至有倒掛風險的時候,貨幣政策或會“及時校正”以阻斷金融風險。

風險提示:國內貨幣政策寬松空間受到內部銀行淨息差、外部人民幣匯率等約束尚存不確定性;政府債券融資節奏和資金撥付存在時滯,或擾動資金面供給;房地產政策效應尚待觀察。

注:本文來自方正證券發布的《“降息”有新錨、利率體系重塑》;蘆哲 S1220523120001、王洋 S1220523120003

標題:“降息”有新錨、利率體系重塑

地址:https://www.iknowplus.com/post/118607.html