美國通脹的未來前景如何?

主要內容

未來美國通脹走勢對於“數據依賴”的美聯儲來說,是影響今年降息決策的核心因素。我們在2023年《美國通脹超預期的“三大風險”-美國CPI“六分法”分析框架及2023年展望》(2023.03.13)中勾勒了美國CPI通脹“六分法”框架,我們在此篇報告(商品篇)中對該框架進行更新、細化,以更准確預測未來美國通脹走勢。

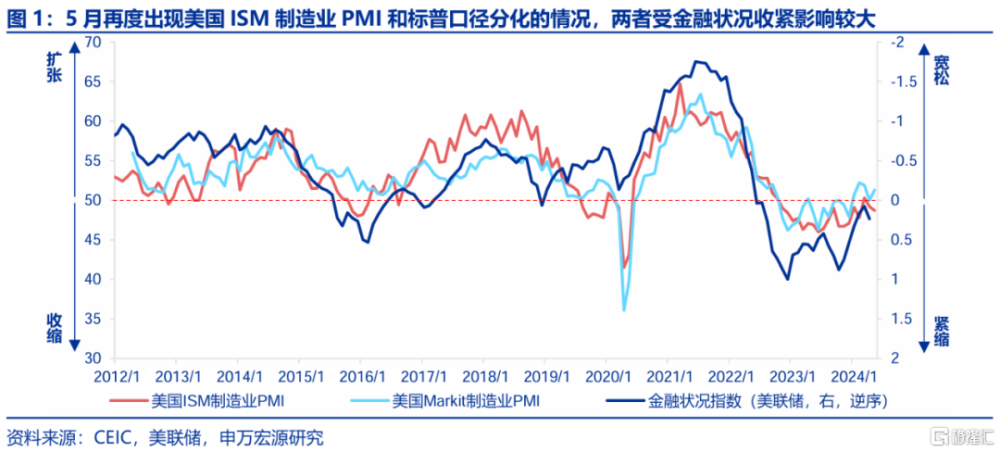

美國補庫前景如何?今年以來美國金融環境收緊,美國補庫暫遇挫折(5月ISM制造業PMI回落),但標普5月美國制造業PMI反而是上升至51.3的,仍然維持復蘇趨勢。展望未來,雖然此輪補庫在商品消費走弱的背景下並不“主動”,補庫強度弱於上一輪,但我們認爲其仍有望加速,主要有以下幾點原因:1)降息預期有望改善金融環境;2)耐用品新訂單數據持續超預期;3)標普500 EPS增速仍然處於上升渠道。

爲探究補庫與通脹的關系,我們將補庫分爲“量”和“價”兩部分。

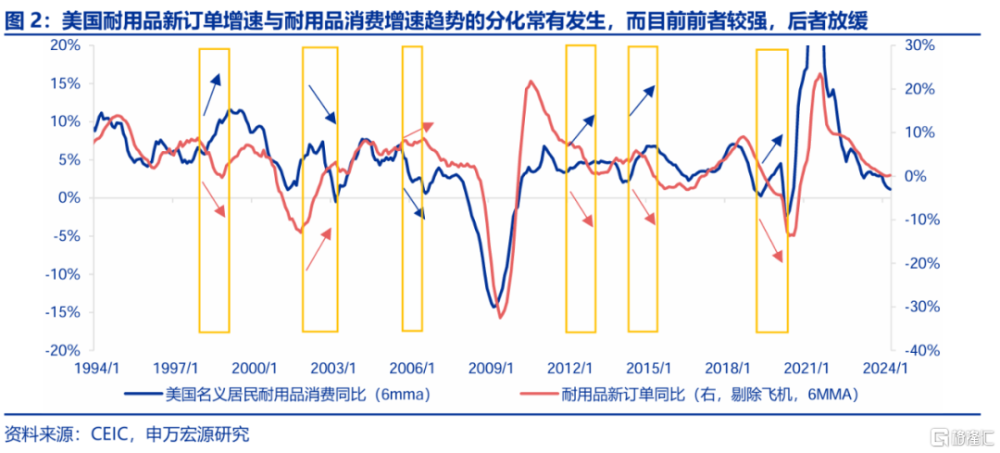

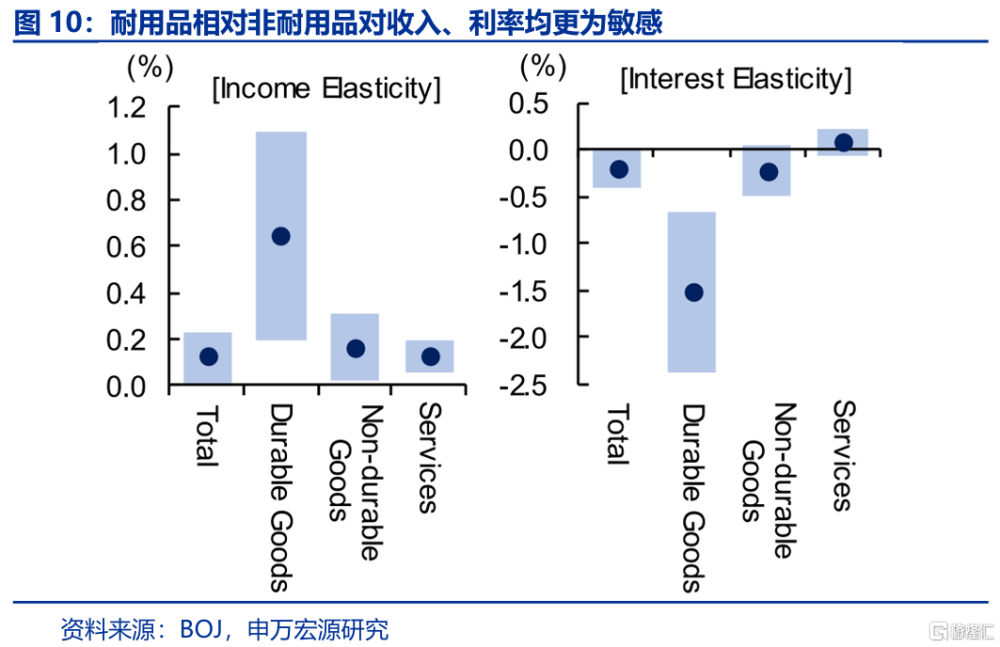

補庫的“量”並不會直接造成商品通脹。首先,需要廓清的是補庫的“量”並不會直接造成商品通脹。實際庫存“量”增加,是供大於求的體現,對商品通脹應當是緩和作用,而非推升通脹。1)更新換代需求能否讓美國耐用品消費重新升溫?對於耐用品,“消費需求主導”這一特徵使得實際庫存增速會小幅滯後於CPI通脹,反而是通脹領先庫存量增速,那么美國耐用品消費今年究竟前景如何?根據美耐用品3-5年的平均使用壽命,下一波美國耐用品更新換代需求高峰似乎即將到來(上一輪爲2020年)。2)耐用品消費的核心掣肘:實際居民收入。我們不否認美國耐用品消費可能存在更新換代的周期性波動,但耐用品消費也取決於收入、利率因素。綜合來說,今年美國居民收入(繳稅增加+薪資增速回落)明顯將成爲拖累耐用品消費的“逆風”,當前利率高位也不利於耐用品消費,從而今年美國耐用品消費難以出現大幅反彈,這也同樣會拖累耐用品通脹。

補庫“價”的傳導:核心非耐用品受上遊價格傳導較爲顯著。對於補庫的“價”,則代表着美國補庫通過上遊成本向下遊消費品價格進行傳導的渠道,這主要通過PPI(生產成本)和進口價格(美國消費品依賴進口)來體現。

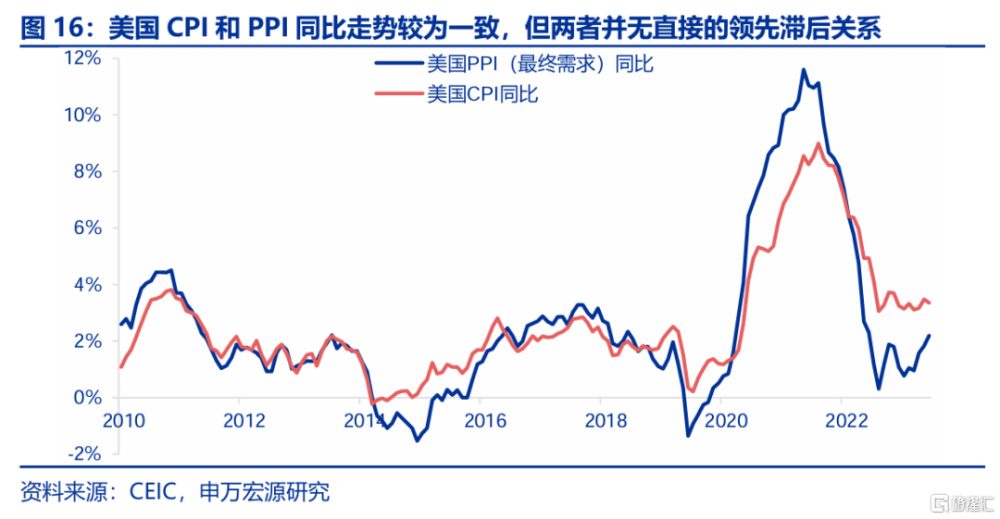

1)美國PPI和CPI差異極大,需自下而上進行分析,也就是需要在兩者結構上進行對應。

2)能源、食品CPI:均反映PPI、進口價格傳導。

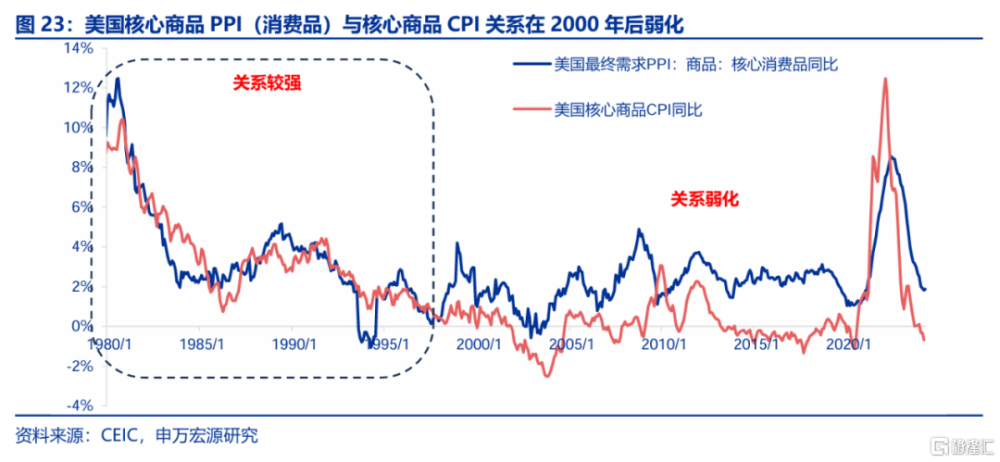

3)美國核心商品PPI與CPI關系近20年來弱化,需進一步拆分分析。美國核心商品出口部分PPI的提升,可能意味着未來核心消費品PPI部分可能提升,主要由於美國出口偏上遊,而消費品偏下遊,但我們需要進一步將核心商品拆分爲耐用品及核心非耐用品。

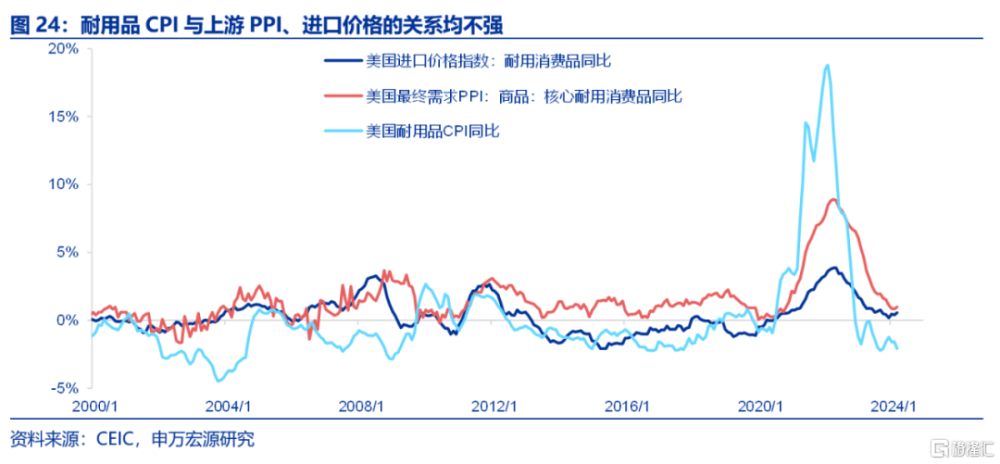

4)耐用品CPI:與PPI、進口價格關系不強。一方面,美國耐用品需求波動較大,使得耐用品CPI通脹主動向上遊PPI及進口價格傳導。另一方面,上一輪全球化使得耐用消費品生產鏈條分散,生產競爭激烈,使得PPI生產成本、進口價格均難以直接轉嫁至消費者。

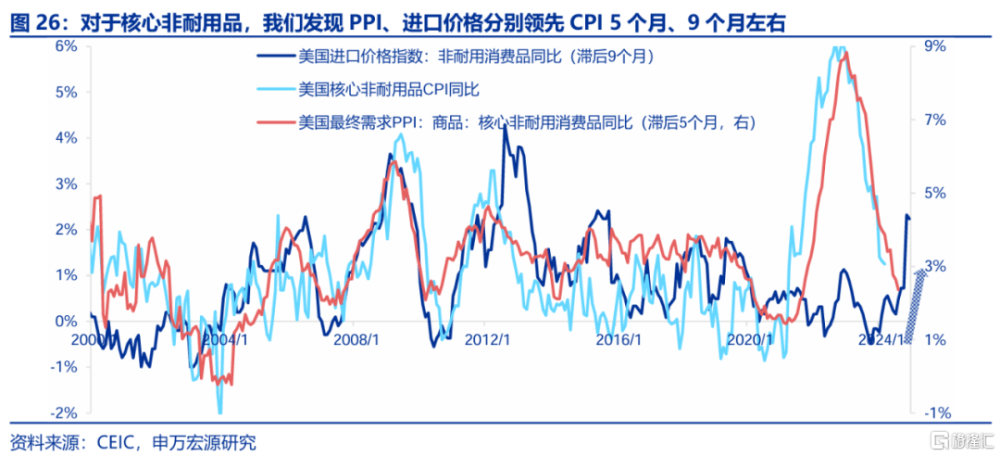

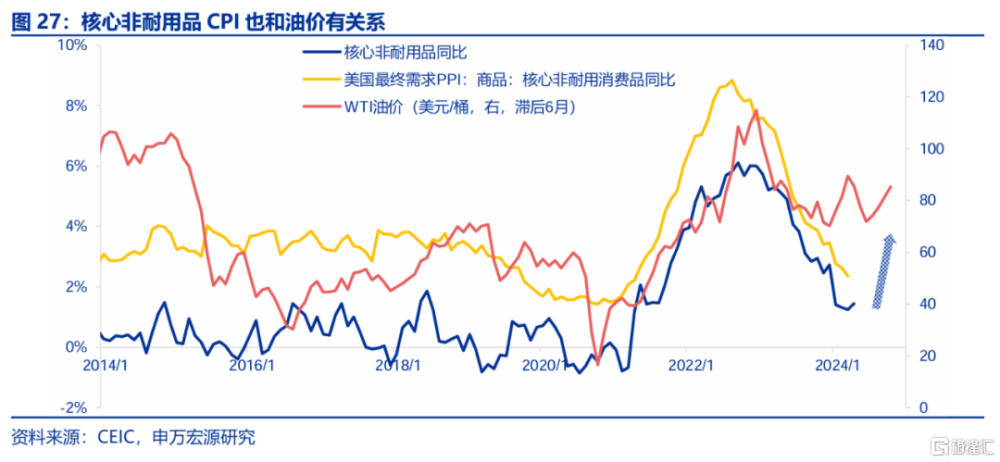

5)核心非耐用品CPI:進口價格指向未來該項可能升溫。PPI、進口價格分別領先核心非耐用品CPI 5個月、9個月左右,進口價格,以及油價(核心非耐用品成本結構中油價佔據較大地位)均指向未來美國核心非耐用品可能會出現“再通脹”。

總結:耐用品通脹看需求,核心非耐用品通脹看上遊。1)耐用品消費對於通脹拖累或持續,風險來自於全球供應鏈,可能會影響全球供應鏈,中觀來看,美國車輛庫存、Manheim二手車價格指數仍是最好的觀測指標,而這兩者均不指向短期內耐用品通脹能夠反彈。

2)核心非耐用品通脹則可能滯後於進口價格反彈。衝擊美聯儲降息預期。雖然核心非耐用品通脹短期幾個月內可能無憂,但根據進口價格,今年年末核心非耐用品通脹可能成爲影響美聯儲降息預期的又一枚“定時炸彈”。

此篇報告聚焦美國商品CPI通脹,服務通脹分析請見《探賾索隱:美國通脹前景的起伏(下)-美國CPI通脹框架更新及展望》(2024.06.06)。

風險提示:美聯儲緊縮力度超預期、美財政緊縮力度超預期、美居民收入對支出影響減弱

未來美國通脹走勢對於“數據依賴”的美聯儲來說,是影響今年降息決策的核心因素。我們在2023年《美國通脹超預期的“三大風險”-美國CPI“六分法”分析框架及2023年展望》(2023.03.13)中勾勒了美國CPI通脹“六分法”框架,我們在此篇報告(商品篇)中對該框架進行更新、細化,以更准確預測未來美國通脹走勢。

1.美國補庫前景如何?

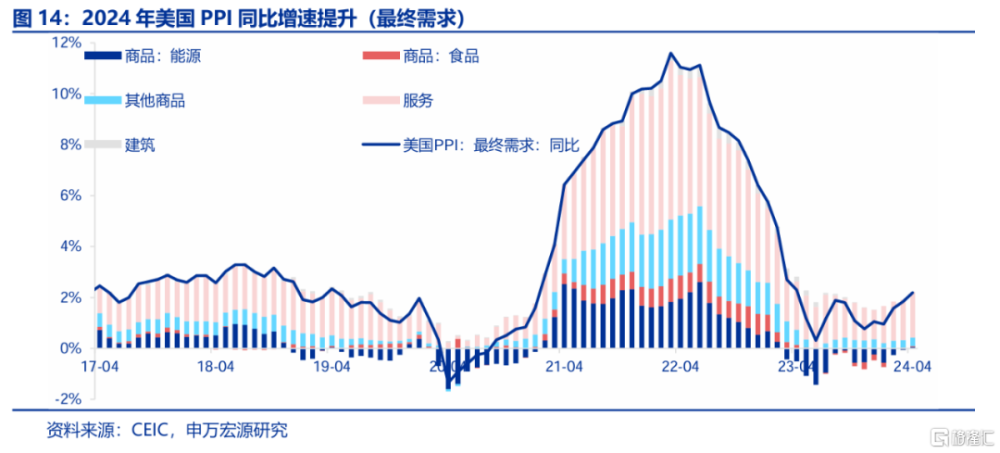

美國補庫會導致商品CPI“再通脹嗎”?2024年美國補庫存周期重啓,美國PPI出現回升趨勢,市場擔憂這是否意味着美國商品CPI通脹會出現上行,特別是核心商品部分在經歷2023年“通縮”之後是否會出現“再通脹”的趨勢,我們對此進行詳細分析。

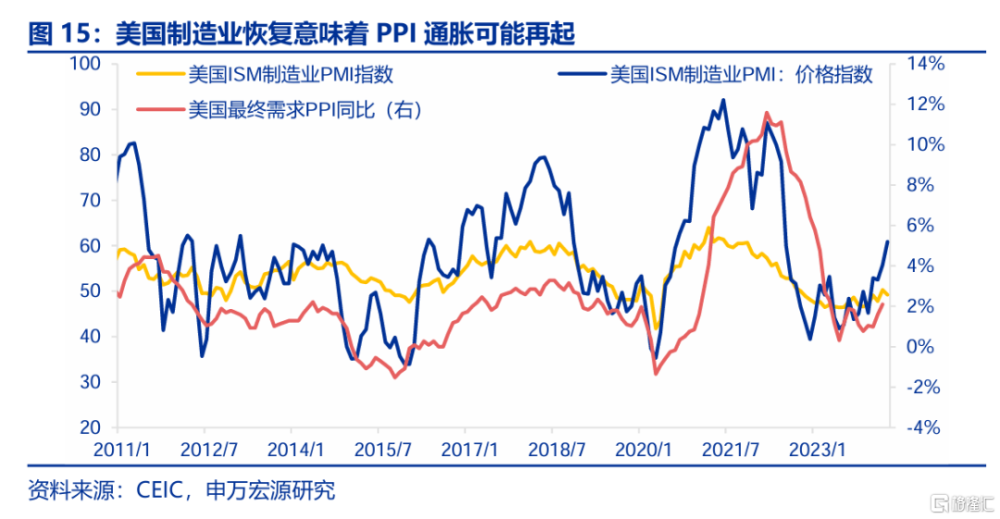

今年以來美國金融環境收緊,美國補庫暫遇挫折,但只要經濟不陷入衰退,補庫仍是今年基准假設。我們在此前報告中提示關注美國制造業復蘇/補庫前景,除了庫存增速已回落至低位以外,美國制造業PMI中(新訂單-自有庫存)缺口、美國國內金融環境放松也是補庫的領先指標。今年一季度以來美國制造業PMI數據出現波折,特別是5月ISM口徑回落至48.7,主要受到美國居民商品消費動能減弱,以及美國金融環境轉緊影響,但標普5月美國制造業PMI與ISM不同,反而是上升至51.3的,仍然維持復蘇趨勢,從而尚不能下美國制造業補庫/生產恢復逆轉的判斷。

展望未來,雖然此輪補庫在商品消費走弱的背景下並不“主動”,補庫強度弱於上一輪,但我們認爲其仍有望加速,主要有以下幾點原因:1)降息預期提升有望改善金融環境。二季度10Y美債利率已經進入盤整期,雖然仍處高位,但美聯儲降息預期有所提升,利於金融環境放松。2)耐用品新訂單數據持續超預期,顯示上遊生產部門需求仍然是較強的,而且標普口徑美國PMI報告中也提到投資品“investment good”需求較強;3)美國標普500 EPS增速仍然處於上升渠道,企業盈利較強,美國企業資本开支空間較大。

從結構上來看,耐用消費品庫存不但水位整體高於非耐用品,而且消費需求也較大程度受到收入、高利率抑制,從而美國此輪消費品補庫可能更集中於非耐用品,而上遊制造業補庫可能不僅僅是因爲庫存到達低位,前幾年美國制造業回流政策所帶動的建築支出也可能是驅動制造業補庫的重要因素。

2.補庫的“量”並不會直接造成商品通脹

爲探究補庫——通脹的鏈條,我們將補庫分爲“量”和“價”兩部分。

首先,需要廓清的是補庫的“量”並不會直接造成商品通脹。對於前者“量”,我們認爲其本身並不會導致通脹上行,因爲實際庫存“量”增加,是供大於求的體現,對商品通脹應當是緩和作用,而非推升通脹。

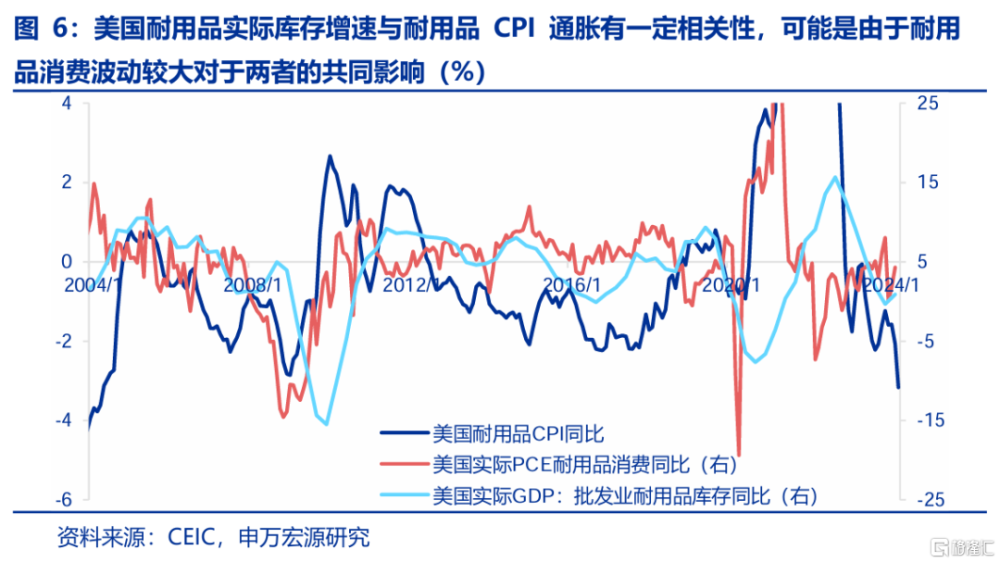

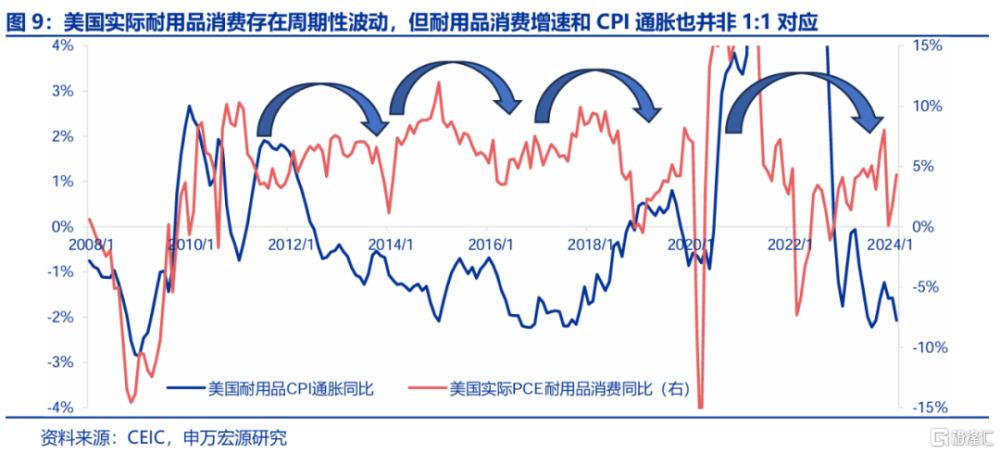

對於耐用品,“消費需求主導”這一特徵使得實際庫存增速會小幅滯後於CPI通脹。我們也觀察到耐用品通脹與批發業耐用品實際庫存增速存在一定相關性,很可能是由於耐用品消費波動較大,共同推動兩者,體現爲需求拉動耐用品通脹,而消費需求也會激發補庫存,因而耐用品CPI通脹可能呈現小幅領先庫存增速的狀態,也就是說並非補庫庫存引發耐用品通脹,而是耐用品通脹領先補庫,也意味着耐用品實際庫存和通脹兩者之間不存在因果關系。

2.1 更新換代需求能否讓美國耐用品消費重新升溫?

根據上文,對於耐用品來說,美國居民消費需求可能是更爲重要的,那未來消費趨勢如何呢?

更新換代需求能否讓美國耐用品消費重新升溫?上文提到,美國耐用品消費會對耐用品CPI及耐用品實際庫存進行傳導,是爲後兩者的決定性因素之一,那么美國耐用品消費今年究竟前景如何?首先,美國2020年在疫情抑制服務消費、財政補貼刺激下耐用品消費迎來高峰,根據美國耐用品3-5年的平均使用壽命,下一波美國耐用品更新換代需求高峰似乎即將到來,這是否意味着美國實際耐用品消費將出現大幅回升?

2.2 耐用品消費的核心掣肘:實際居民收入

我們不否認美國耐用品消費可能存在更新換代的周期性波動,但耐用品消費也取決於收入、利率因素。綜合來說,今年美國居民收入明顯將成爲拖累耐用品消費的“逆風”,確定性較強,當前利率高位也不利於耐用品消費(但若利率回落,則可小幅刺激耐用品消費),從而今年美國耐用品消費難以出現大幅反彈。這也同樣會拖累耐用品通脹。

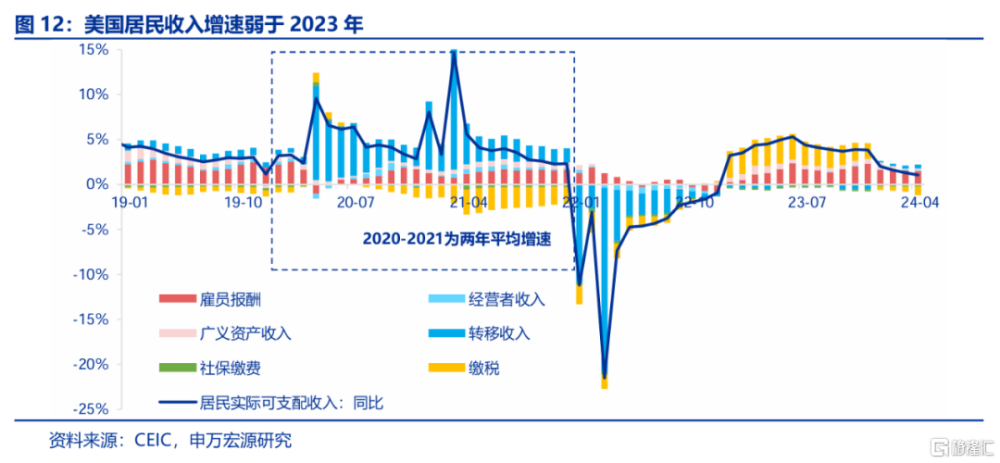

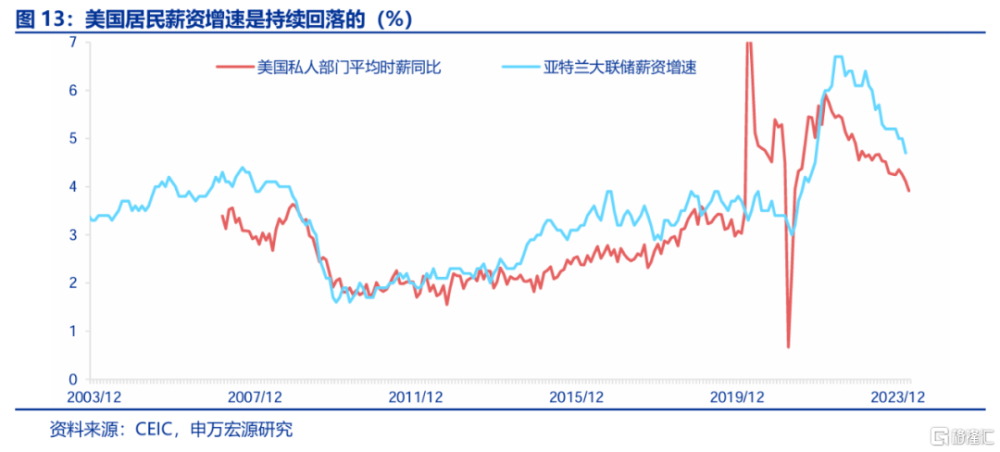

繳稅增加+薪資增速回落,美國居民實際收入增速弱於2023年,或持續拖累耐用品消費。主要有兩方面原因:1)美國居民繳稅額在2024年反彈,進而導致2023年這一對美國居民實際收入增速的正貢獻項在今年轉負,我們在中詳細闡述了原因。2)美國居民薪資收入在就業市場松弛化因素影響下持續下滑,居民收入增速中的僱員報酬貢獻也在回落,近期公布的較弱的職位空缺印證這一點。

3.補庫“價”的傳導:核心非耐用品受上遊價格傳導較爲顯著

對於“價”,則代表着美國補庫通過上遊成本向下遊消費品價格進行傳導的渠道,這主要通過PPI(生產成本)和進口價格(美國消費品依賴進口)來體現,對於前者,市場對於PPI至CPI的傳導鏈條爭論由來已久,所以我們首先廓清PPI與CPI的對應關系。

3.1 美國PPI和CPI差異極大,需自下而上進行分析

美國PPI和CPI主要有以下幾點差異,使得我們無法簡單直接將美國PPI同比上行作爲美國CPI同比上行的信號,而是更應在兩者結構上進行對應:

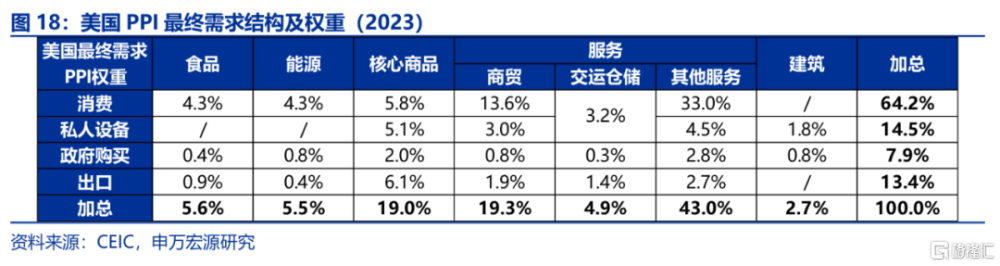

1)美國最終需求PPI中僅有私人消費部分和CPI直接相關。美國CPI僅針對的是居民消費成本,而美國PPI則涵蓋居民消費、政府購买、私人設備、出口等需求側領域,因此與CPI最爲相關的是PPI居民消費部分。

2)PPI不衡量進口價格,這也是爲何我們需要同時關注進口價格指數。美國CPI不僅僅衡量國內產出的消費品,還包括進口,而後者在PPI中是不包括的,因此CPI中例如服裝等進口比例較大的分項變化無法完全由PPI解釋。

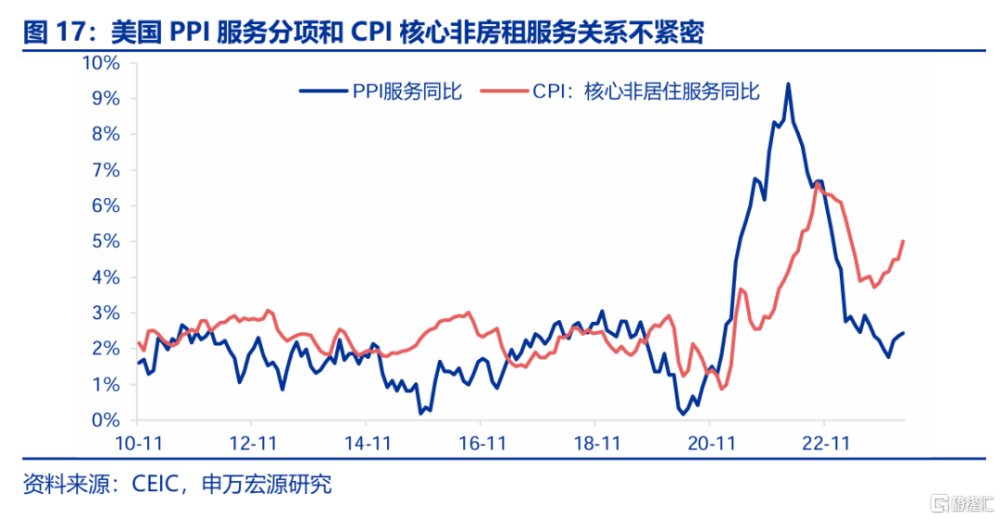

3)PPI不包括CPI中權重較高的虛擬房租,其余服務項和CPI關系也較弱。約佔CPI權重25%的業主等價租金(owners’ equivalent rent)分項不包含在PPI之中,因爲這一部分“虛擬租金”並非生產得來,而即便在剔除房租滯後,美國服務PPI和美國核心非房租服務CPI的關系也不強。

4)其余兩者差異包括PPI對於服務的覆蓋不全面,以及兩者子項分類不同等。

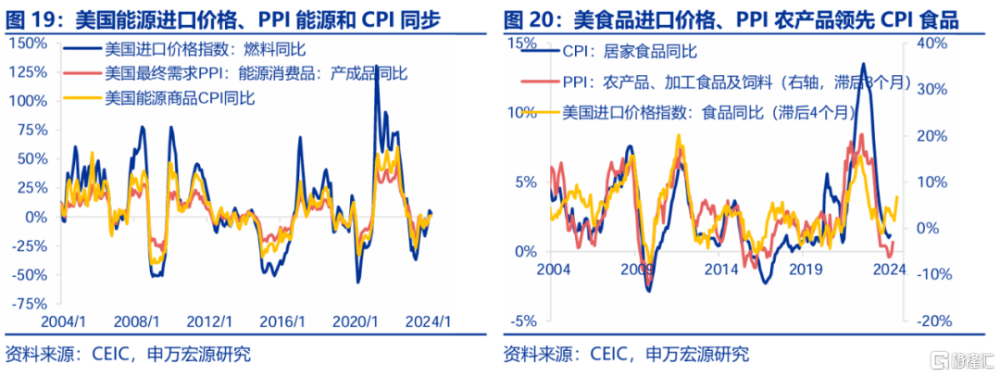

3.2 能源、食品CPI:均反映PPI、進口價格傳導

由於美國消費對於進口高度依賴,因此我們將進口價格、PPI、CPI一並分析。對於能源和食品分項,我們均發現進口價格、PPI對於CPI有較強傳導,這兩者價格自去年末以來已經开始上漲。

1)燃料進口價格及能源PPI至能源CPI不存在傳導時滯,顯示美國能源通脹受全球油價直接傳導,這對於進口價格及能源生產成本均成立。

2)食品進口價格、農產品PPI領先居家食品CPI約3-4個月,但對於美國食品CPI更爲領先的指標仍爲我們去年報告《美國通脹超預期的“三大風險”-美國CPI“六分法”分析框架及2023年展望》(2023.03.13)中提及的CRB、FAO食品指數(9個月),顯示美國食品通脹仍受全球定價爲主,美國食品通脹的確有升溫空間。

3.3 美國核心商品PPI與CPI關系近20年來弱化,需進一步拆分分析

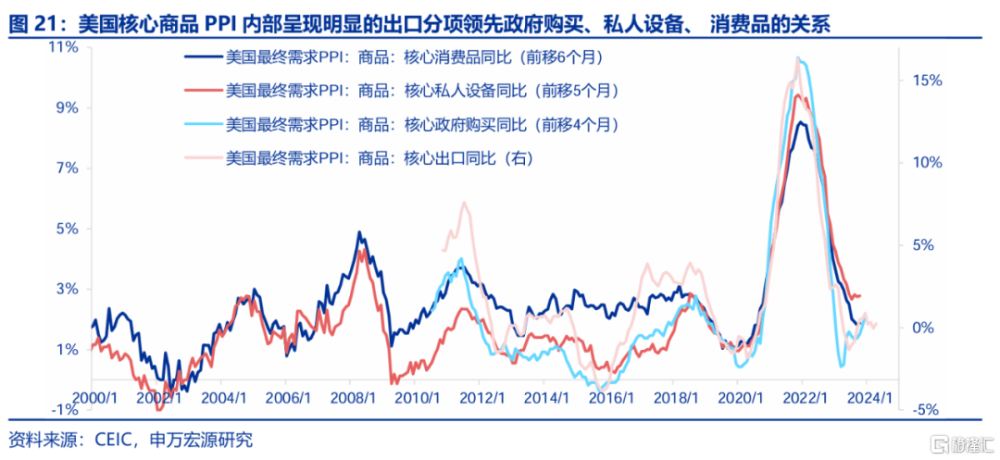

美國核心商品PPI(出口)的提升,可能意味着未來核心消費品PPI部分可能提升。上文我們分析到美國核心非房租服務CPI和PPI關系並不強,但食品、能源均受PPI傳導,而對於核心商品CPI(剔除食品、能源),我們也需強調在美國核心商品PPI中僅有消費品部分與CPI核心商品相對應,其余私人設備、政府購买、出口部分並不與CPI消費品相關。但是,我們發現美國核心商品PPI內部呈現明顯的出口分項領先政府購买、私人設備、 消費品的關系,這可能是由於美國出口結構中礦物及金屬制品佔據較大份額(偏上遊),私人設備、政府購买偏向中遊資本品,而消費品偏下遊,近期美國核心商品PPI出口部分指向未來核心商品PPI的消費品部分可能回升。

但是,我們發現美國核心商品PPI消費品部分和核心商品CPI對應關系在2000年之後大幅減弱,從而前者上行風險不能簡單等同於後者也將同幅度提升。因此,我們需將核心商品拆分爲耐用品及核心非耐用品。

3.4 耐用品CPI:與PPI、進口價格關系不強

耐用品CPI是核心商品CPI及PPI走勢在2000年後分化的主要因素,而且即便是耐用品進口價格與耐用品CPI走勢也並非一一對應,我們認爲主要有兩大原因:

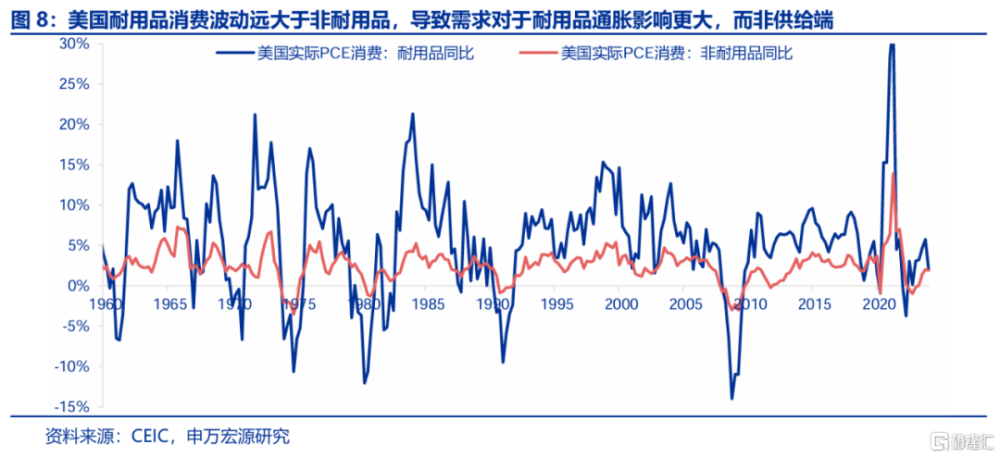

1)美國耐用品需求波動較大,特別是疫情以來美國居民收入、儲蓄充實,使得耐用品CPI通脹主動向上遊PPI及進口價格傳導。耐用品消費波動巨大,遠遠超過非耐用品,從而美國耐用品CPI通脹甚至能夠主動向上遊進口價格、PPI生產成本進行傳導,最明顯的例子就是疫情以來,美國居民在財政補貼所導致收入、儲蓄充足,2022年美國耐用品CPI通脹見頂早於耐用品PPI、耐用品進口價格指數。

2)上一輪全球化使得耐用消費品生產鏈條分散(追求成本最小化),生產競爭激烈,疊加美國耐用消費品波動巨大,消費者議價能力強,使得PPI生產成本、進口價格均難以直接轉嫁至消費者價格,這一點在2008年之前尤爲明顯。

3.5 核心非耐用品CPI:進口價格指向未來該項可能升溫

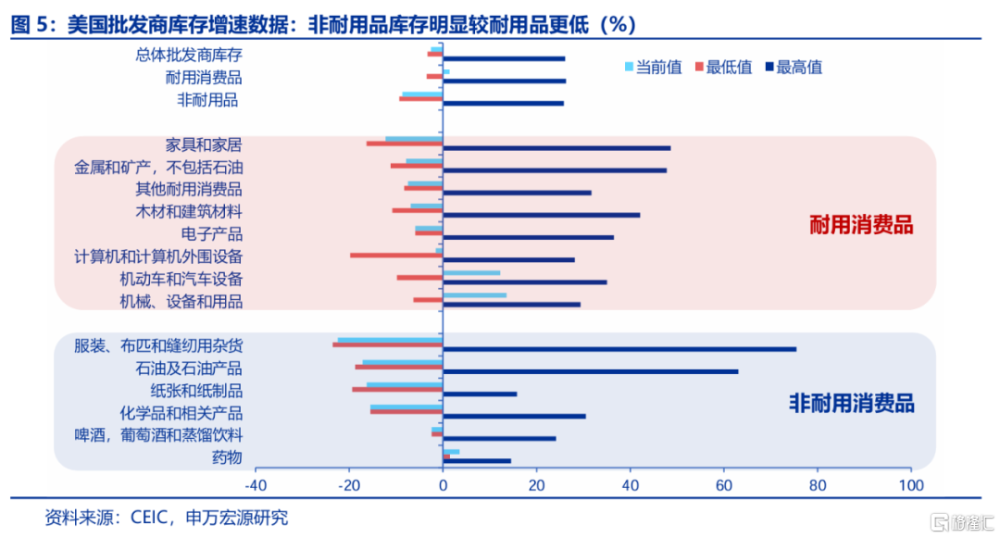

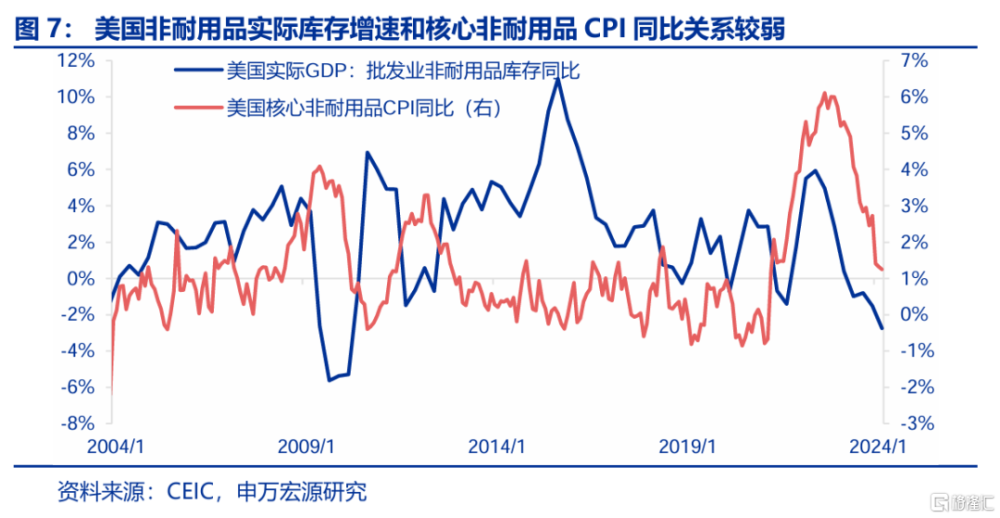

對於核心非耐用品,我們發現PPI、進口價格分別領先CPI 5個月、9個月左右,而且兩者與CPI的關系較爲緊密,凸顯核心非耐用品需求變化不大,CPI通脹由上遊成本決定。雖然PPI還未展現出反彈趨勢,但我們發現更爲領先的進口價格,以及油價(核心非耐用品成本結構中油價佔據較大地位)均指向未來美國核心非耐用品可能會出現“再通脹”,而且在美國批發業庫存結構之中核心非耐用品庫存明顯較耐用品更低,也顯現出未來相對更強的補庫需求,與核心非耐用品進口價格提升相對應。

4.總結:耐用品通脹看需求,核心非耐用品通脹看上遊

4.1 耐用品消費對於通脹拖累或持續,風險來自於全球供應鏈

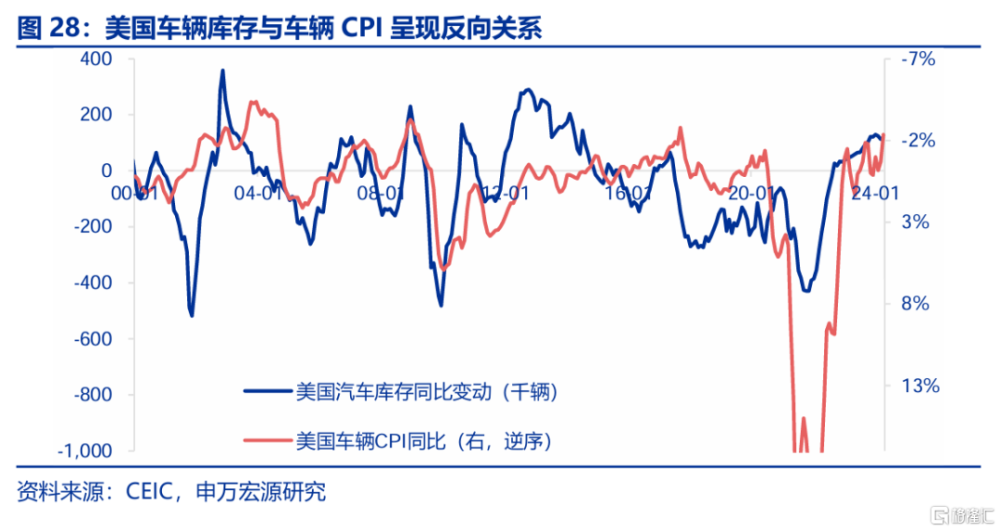

總結來說,目前我們尚未觀察到美國耐用消費品進口價格、PPI出現大幅回升的跡象,況且根據上文論述,兩者與美國耐用品CPI的關系並不強,疊加美國今年耐用品消費仍然存在較大壓力(收入、高利率),美國耐用品通脹今年能否能夠升溫需要持續觀察,一個可能的風險來自於地緣政治風險,可能會影響全球供應鏈,進而推升耐用品通脹。中觀來看,美國車輛庫存、Manheim二手車價格指數仍是最好的觀測指標,而這兩者均不指向短期內耐用品通脹能夠反彈。

4.2 核心非耐用品通脹則可能滯後於進口價格反彈

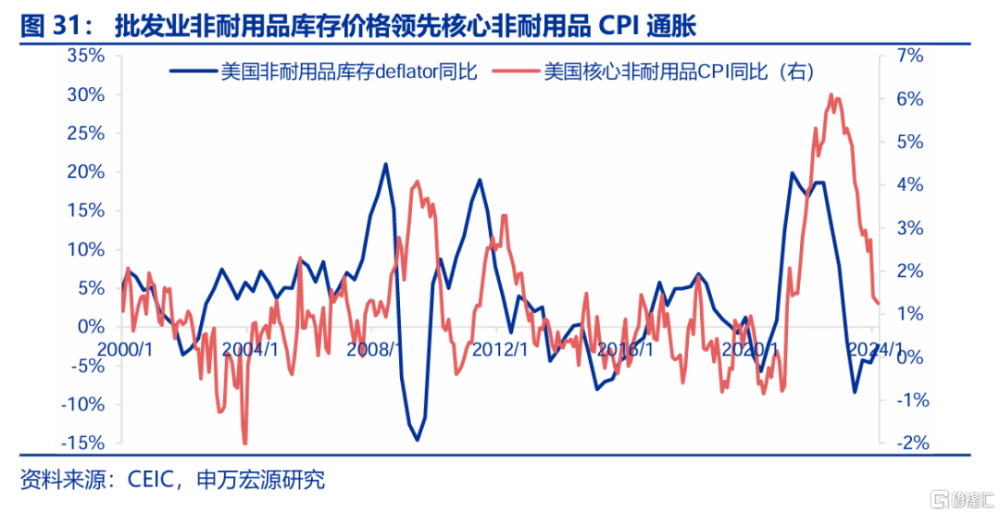

核心非耐用品通脹可能滯後於進口價格反彈。對於核心非耐用品通脹來說,雖然其短期幾個月可能無憂,但根據進口價格,今年年末核心非耐用品通脹可能成爲影響美聯儲降息預期的又一枚“定時炸彈”,另一方面來看,由於庫存綜合受到進口價格及PPI生產的影響,我們從GDP口徑庫存價格(Deflator)也可以看出,核心非耐用品庫存價格也呈現出領先核心非耐用品CPI的關系,指向未來核心非耐用品CPI可能出現反彈。

市場通常忽視核心非耐用品消費、通脹,這是由於其需求變化往往弱於耐用品,但今年美聯儲降息預期持續來回拉鋸,若至今年四季度美國核心非耐用品分項對CPI同比貢獻能夠從當前0.1個百分點的低位反彈,也能夠相應推升美國CPI整體壓力,並影響後續美聯儲降息決策。

此篇報告聚焦美國商品CPI通脹,服務通脹分析請見《探賾索隱:美國通脹前景的起伏(下)-美國CPI通脹框架更新及展望》(2024.06.06)。

風險提示:美聯儲緊縮力度超預期、美財政緊縮力度超預期、美居民收入對支出影響減弱。

內容節選自申萬宏源宏觀研究報告《探賾索隱:美國通脹前景的起伏(上)——美國CPI通脹框架更新及展望》,證券分析師:王茂宇 王勝

標題:美國通脹的未來前景如何?

地址:https://www.iknowplus.com/post/115245.html