從貿易和產業鏈格局變遷看中國經濟和債市走向

摘要

2021年下半年以來,隨着房地產市場走向下行,房地產對經濟拉動明顯減弱,內需對經濟貢獻趨於回落。不過在內需放緩過程中,我們注意到外需表現相對強勁,貨物貿易順差持續保持高位,貨物貿易順差與名義GDP之比也不斷上升,外需對經濟增長貢獻較爲突出。對於債券市場而言,隨着外需在經濟中的重要性提升,外貿因素對債券定價的影響也會更多體現,債券市場分析也需要更加重視外需因素。

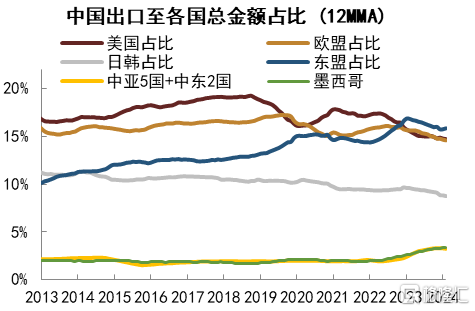

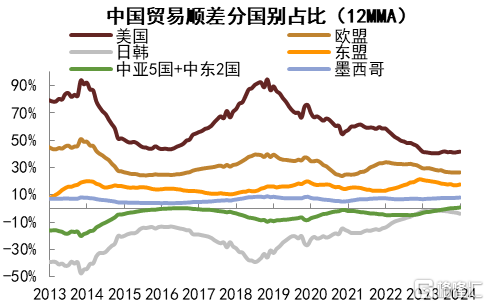

在2017年中美貿易摩擦之後,我國出口國別格局就已經开始調整,而在近兩年這一趨勢更爲顯著,在地緣政治風險、貿易摩擦、產業鏈轉移等因素的共同作用下,中國的主要貿易夥伴中東盟、中美洲等地逐步崛起,而美歐等傳統發達消費國則佔比有所下降。從順差視角來看,目前在我國外貿體系中最大的貿易順差貢獻國仍是美國,近期對美貿易順差佔比也有小幅上升,主要也是因爲美國經濟韌性爲我國出口提供了支持。而對歐盟和日韓的貿易順差則均有所下滑。與上述所看到的出口結構變化相一致,東盟、中亞5國+中東2國和墨西哥佔我國對外貿易順差的比重均有所上升,對於中亞和中東地區而言今年以來也從逆差轉爲順差,這些國家與地區的重要性明顯上升。

全球產業鏈格局變化帶來的產業遷移或也會在一定程度上影響我國出口,在貿易摩擦潛在加劇背景下,部分國家對我國的出口限制可能導致我國對其出口份額的下降,而這可能會相應地使得與我國在相關產品上存在出口競爭的國家在一定程度上受益。隨着貿易摩擦持續,我國出口商品佔美國進口商品的份額整體呈現下滑趨勢,而與此同時,墨西哥、加拿大、越南等國份額在上升。我們認爲可以從兩個方面來看待,一方面是部分美國從其他國家進口的商品可能仍然構成我國的外需,另一方面是部分外需可能真實地發生了轉移。這種轉移可能有兩種方式,一種方式是此前從我國直接進口商品的國家,現在可能轉爲從我國進口相應設備進而自己生產,另一種方式則可能是我國主動向外遷移,即通過對外投資設廠等進行生產和出口,我國對外直接投資增速中樞近年來也確實有所上移。

我國外貿順差走勢主要取決於內外需求、工業產能和大宗商品價格等因素的共同影響。一方面,隨着美國財政對經濟支撐減弱,以及高利率對美國經濟拖累更多顯現,美國經濟面臨下行風險,我國出口可能也會受到拖累。另一方面,國內房地產市場復蘇偏慢,內需持續受到限制,我國進口需求相對不足,加上大宗商品價格也面臨一定下行壓力,我國進口大宗商品金額可能也會減少,這些可能共同導致進口金額受限,並支撐我國貿易順差處於高位。當前我國工業產能利用率偏低,部分行業出現一定的產能過剩,相關行業出口增加可能也會對貿易順差形成支撐。

當前我國內需相對偏弱,出口對經濟貢獻上升,如果後續出口增速出現放緩,那么國內經濟也會受到一定拖累,債券收益率也會受到相應影響。從歷史數據來看,出口增速與10年國債收益率走勢較爲一致,尤其是出口對經濟影響較大的階段,例如2018-2019年中美貿易摩擦背景下,出口增速放緩,債券收益率也明顯下行。考慮當前國內社會融資需求不足,國內債券收益率本身就處於下行趨勢,如果再疊加出口增速放緩影響,債券收益率下行或進一步加強。過去債務槓杆的膨脹,很大程度上是房地產和基建的驅動,經濟增長主要靠的是內需,在傳統的地產和基建難以提供強驅動力時,去槓杆是大概率結果,不過去槓杆是痛苦的,爲了緩衝這種槓杆下滑的壓力,最好的方式之一就是靠對外貿易。目前中國M2持續回落,而海外M2回升,對中國而言,可以通過海外槓杆和海外利潤來緩解國內去槓杆壓力。在這種宏觀邏輯下,內需疲弱壓低通脹,但由於外需和順差尚可,匯率有望保持穩定,流動性有望保持充裕,我們認爲這種情形對債市仍是利好的。

風險:國際貿易格局變化超預期,國內政策變化超預期。

正文

一、出口對經濟貢獻增加,外貿對經濟重要性提升

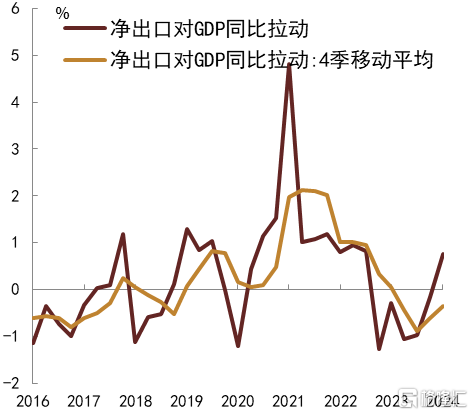

2021年下半年以來,隨着房地產市場走向下行,房地產對經濟拉動明顯減弱,內需對經濟貢獻趨於回落。不過在內需放緩過程中,我們注意到外需表現相對強勁,貨物貿易順差持續保持高位,貨物貿易順差與名義GDP之比也不斷上升外需對經濟增長貢獻較爲突出。盡管出口增長放緩而服務貿易逆差擴大背景下,2023年淨出口對GDP同比的拉動減弱,但是隨着外需韌性體現,2024年一季度淨出口對GDP同比的拉動再次上升,外貿對經濟復蘇的重要性再次凸顯。

圖表1:貿易順差與名義GDP之比逐步上升

注:數據截至2024年4月 資料來源:國家統計局,海關總署,Wind,中金公司研究部

圖表2:淨出口對經濟貢獻有所上升

注:數據截至2024年3月 資料來源:國家統計局,Wind,中金公司研究部

其實與過往經濟短周期下行不同的是,本輪房地產下行帶來的經濟增長放緩還受到一些中長周期因素的影響。一是人口因素的結構性變化,這裏不僅僅是指我國人口出生率的回落和人口老齡化率上升,更重要的是城鎮化速度放緩使得每年新增城鎮人口下降,進而使得住房需求增長放緩。二是居民部門槓杆率較高,當前我國居民部門槓杆率水平已經達到部分發達經濟體水平,同時居民對房地產市場預期仍然不足,居民加槓杆能力和意愿受到一定限制,從而制約了房地產銷售的改善。三是我國總體槓杆率水平偏高,事實上不但是居民部門,我國實體經濟總體槓杆率已經升至較高水平,這使得依靠國內加槓杆來推動經濟增長的模式或受限,尤其是當前實體融資需求不足,社會融資增長對經濟增長的拉動效應邊際減弱。考慮這些中長期因素的影響,我國內需增長受到限制,這就使得外需的重要性提升。

對於債券市場而言,驅動力的變化也會對債券收益率運行邏輯產生影響,隨着外需在經濟中的重要性提升,外貿因素對債券定價的影響也會更多體現。例如2018-2019年中美貿易摩擦背景下,我國出口受到衝擊,並帶來債券收益率下行。在外需重要性提升背景下,債券市場分析也需要更加重視外需因素。下文我們將研究我國出口和貿易順差結構和格局的變化,探討後續我國出口和貿易順差前景,並分析這些變化對債券市場的含義。

二、我國出口和貿易順差日趨多元化,但與發達國家貿易摩擦有所加劇

在2017年中美貿易摩擦之後,我國出口國別格局就已經开始調整,而在近兩年這一趨勢更爲顯著,在地緣政治風險、貿易摩擦、產業鏈轉移等因素的共同作用下,中國的主要貿易夥伴中東盟、中美洲等地逐步崛起,而美歐等傳統發達消費國則佔比有所下降。我們也看到除此以外,在“一帶一路”繼續發展以及與中東等地合作加強的背景下,我國出口中亞5國與中東兩國的份額自2023年來出現了明顯回升,這一方面是我國積極拓展貿易夥伴帶來的積極結果,另一方面也是我國自貿區建設、中歐班列建設等軟硬基礎設施不斷完善的結果。而在貿易摩擦有所升級的背景下,東盟、墨西哥等國家/地區的轉口貿易跳板作用日益凸顯,我國出口墨西哥比重自2020年以來也呈明顯上升趨勢。

從順差視角來看,目前在我國外貿體系中最大的貿易順差貢獻國仍是美國,近期對美貿易順差佔比也有小幅上升,主要也是因爲美國經濟韌性爲我國出口提供了支持。而對歐盟和日韓的貿易順差則均有所下滑。與上述所看到的出口結構變化相一致,東盟、中亞5國+中東2國和墨西哥佔我國對外貿易順差的比重均有所上升,對於中亞和中東地區而言今年以來也從逆差轉爲順差,這些國家與地區的重要性明顯上升。

圖表3:中國出口份額分國別拆解

注:數據截至2024年4月 資料來源:Wind,中金公司研究部

圖表4:中國對外貿易順差分國別拆解

注:數據截至2024年4月 資料來源:Wind,中金公司研究部

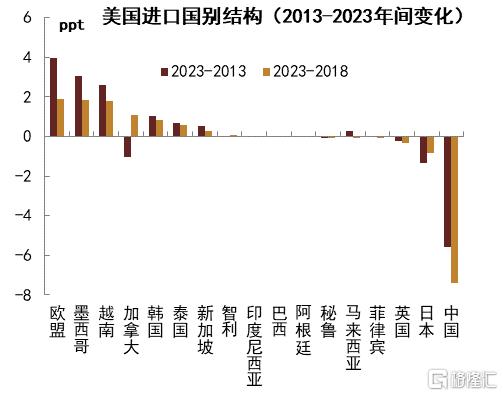

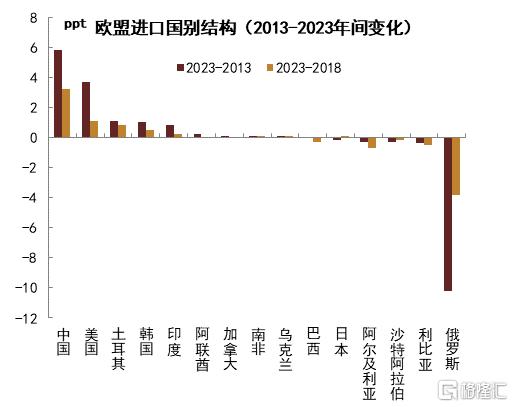

過去兩年間,我國與歐盟、美國貿易摩擦依然存續,我們對美國、歐盟的進口國別結構也進行了詳細拆解。下圖中我們可以看到2013-2023年間,中國在美國的進口中佔比明顯下降,而墨西哥、加拿大、越南、泰國以及歐盟則明顯上升。歐盟的情況則有所不同,自2013年以來,中國在歐盟進口中所扮演的角色日益重要,無論是從份額本身還是份額增速角度來看排名均爲第一,這一定程度也反映了歐盟對於中國的貿易依賴。

圖表5:美國進口分國別拆解

注:數據截至2023年 資料來源:Wind,中金公司研究部

圖表6:歐盟進口分國別拆解

注:數據截至2023年 資料來源:Wind,中金公司研究部

我們對近期美國對華貿易政策的調整進行了梳理,其中對美國限制向中國出口的部分多集中於高端制造、高科技產業(半導體、芯片等),對中國向美國出口的限制集中於通信設備、電動車、鋰電池、鋼鐵、半導體、醫療、關鍵礦產等領域,我們認爲後續相關領域出口美國或將面臨進一步挑战。

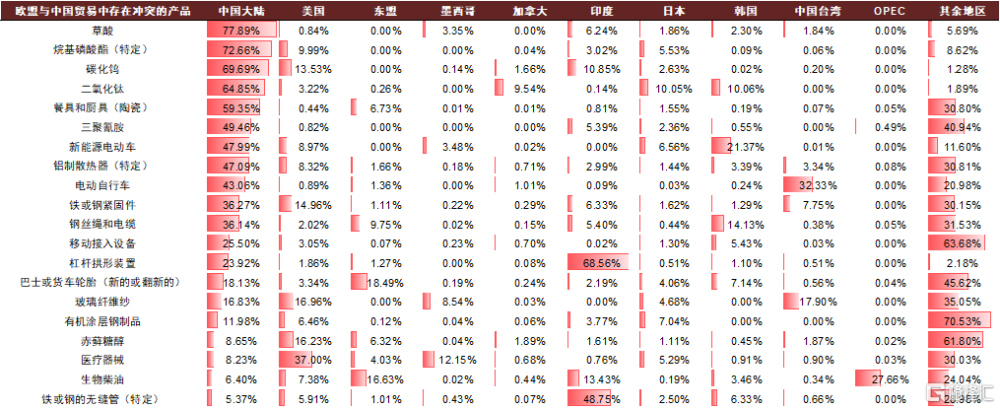

近期歐盟與中國的貿易關系也並不樂觀,我們也對2022年以來歐盟對於中國大陸的貿易調查進行了梳理,並計算了主要被調查行業在中歐貿易中的重要性,可以較爲明顯的看出,涉及貿易制裁/衝突的產品呈現出歐盟從中國進口該品類所佔該品類歐盟總進口份額大的特徵,主要行業集中於化工、金屬制品、新能源車等領域。總體看,全球經貿摩擦指數自2023年三季度起也出現明顯上升,而我們則面臨着來自美國與歐盟兩大終端市場的貿易摩擦壓力,雖然目前這方面的壓力尚未完全顯現,並且東南亞國家、墨西哥承擔了一部分貿易緩衝功能,但中國對美、歐貿易摩擦的增加其實會對未來我國拓展貿易夥伴、減緩貿易摩擦帶來的出口下行衝擊提出更爲緊迫的要求。

圖表7:中歐貿易中主要爭議產品進口份額情況

注:數據截至2024年2月 資料來源:Wind,中金公司研究部

三、全球產業鏈格局變化仍在繼續,產業遷移或也將在一定程度上影響出口

全球產業鏈格局變化帶來的產業遷移或也會在一定程度上影響我國出口,在貿易摩擦潛在加劇背景下,部分國家對我國的出口限制可能導致我國對其出口份額的下降,而這可能會相應地使得與我國在相關產品上存在出口競爭的國家在一定程度上受益。如前所述,隨着貿易摩擦持續,我國出口商品佔美國進口商品的份額整體呈現下滑趨勢,而與此同時,墨西哥、加拿大、越南等國份額在上升。

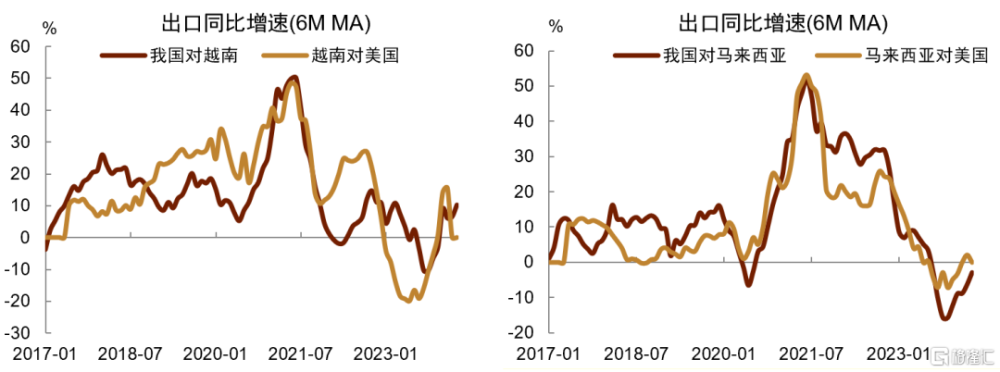

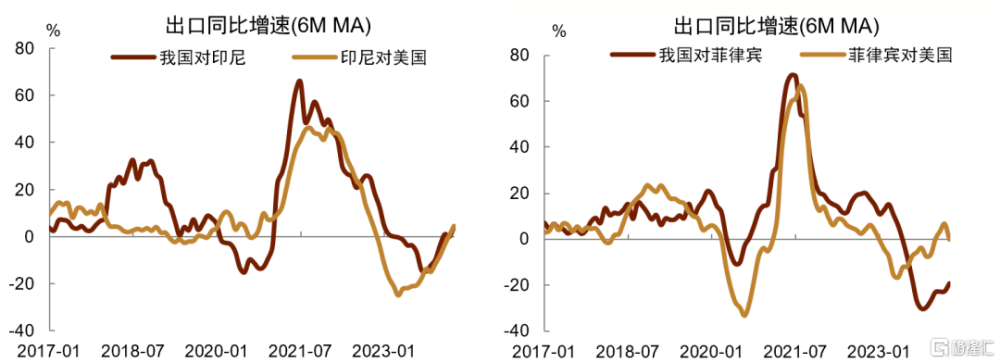

對此,我們認爲可以從兩個方面來看待。一方面是部分美國從其他國家進口的商品可能仍然構成我國的外需。我們觀察到對於部分我國出口額較大的新興經濟體,我國對其出口額的增速與其對美國出口額的增速相關性較高。

圖表8:我國對部分新興經濟體出口額的增速與其對美國出口額的增速

注:越南對美出口截至2024年2月,馬來西亞、泰國、菲律賓對美出口截至2024年3月,其余數據截至2024年4月資料來源:Wind,中金公司研究部

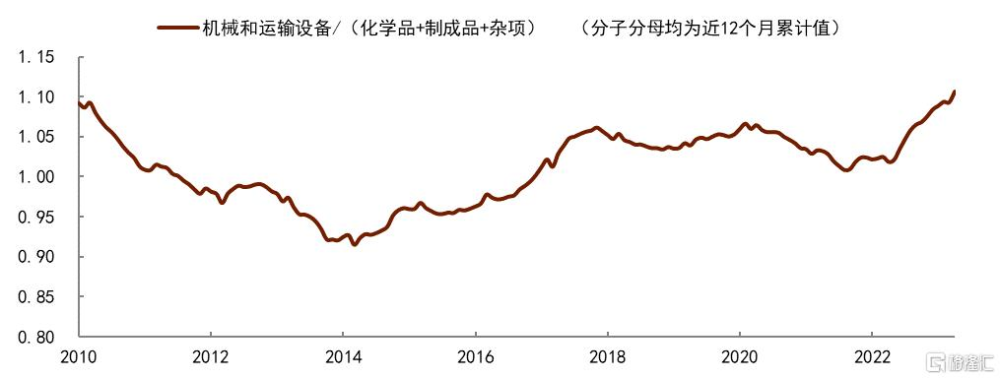

但另一方面,部分外需可能真實地發生了轉移。這種轉移可能有兩種方式,一種方式是此前從我國直接進口商品的國家,現在可能轉爲從我國進口相應設備進而自己生產,而這可能帶來的一個結果就是在我國出口商品中,設備出口相對於產成品出口增加。這一點在數據上也得到了印證,從我國出口商品分類別數據來看,2023年二季度以來,機械及運輸設備出口額相對於產成品(包括化學品、按原料分類的制成品以及雜項制品)的份額明顯提升。

圖表9:我國出口商品中,機械及運輸設備相對於產成品增加

資料來源:Wind,中金公司研究部 注:數據截至2024年4月

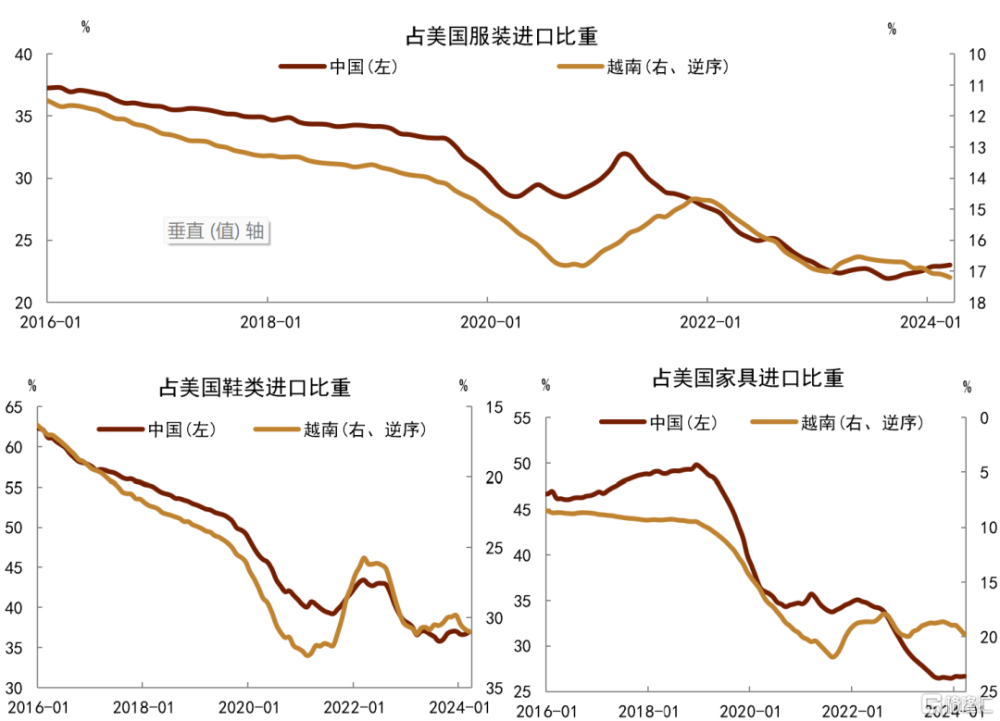

這些國家轉而進口設備並自己生產相應產品的一個自然結果就是會在相關產品出口上與我國形成一定競爭關系、使得部分外需被動流出,我們觀察到在美國進口的服裝、鞋類以及家具中,我國與越南各自的份額在一定程度上呈現此消彼長的狀態。

圖表10:在美國進口的服裝、鞋類以及家具中,我國與越南各自的份額在一定程度上此消彼長

注:截至2024年3月 資料來源:Wind,中金公司研究部

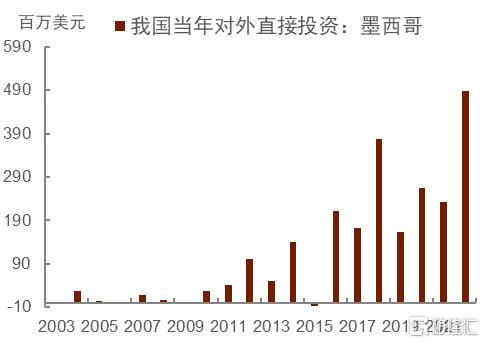

另一種方式則可能是我國主動向外遷移,即通過對外投資設廠等進行生產和出口,我國對外直接投資增速中樞近年來也確實有所上移。以墨西哥爲例,我國對墨西哥的直接投資絕對規模和增速近年來都較高,而與此同時,在美國進口的機械與交運設備中,我國所佔份額近年來整體呈現下滑趨勢,而同期墨西哥所佔份額在一定程度上卻相應增長。在此背景下,我們認爲設備出口相對於產成品出口份額增加的趨勢在短期內可能會持續並對我國出口形成一定支撐,但隨着產業鏈外遷的過程結束,中長期來看可能不利於我國出口。

圖表11:近年我國對外直接投資增速中樞有所上移

注:數據截至2024年4月 資料來源:CEIC,中金公司研究部

圖表12:我國對墨西哥直接投資大幅增長

注:數據截至2022年 資料來源:CEIC,中金公司研究部

圖表13:在美國進口的機械與交運設備中,我國所佔份額近年來有所下滑而墨西哥在一定程度上相應增長

注:截至2024年3月 資料來源:Wind,中金公司研究部

四、大宗商品價格回落背景下,貿易順差或維持高位

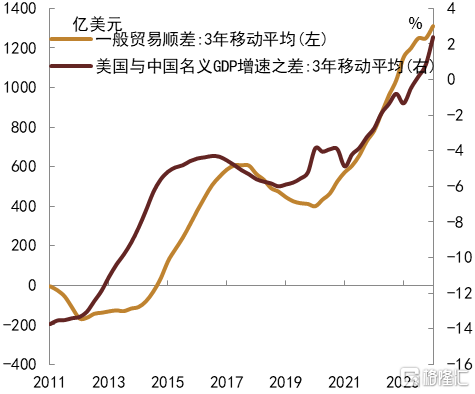

我們在前文考察了出口和貿易順差結構,探討了產業鏈和地緣政治因素可能帶來的影響,本節我們結合內外需求展望未來貿易順差走勢。由於加工貿易主要是賺取加工費,這部分貿易順差規模相對穩定,我國貿易順差走勢主要取決於一般貿易順差,一般貿易出口主要取決於外需,尤其是美國爲代表的發達經濟體需求,而一般貿易進口主要取決於內需,從歷史數據來看,2012年以來我國一般貿易順差與中美名義GDP增速之差走勢較爲一致。接下來我們先探討外需及出口前景,再分析內需和進口趨勢,我們還重點關注產能過剩和大宗商品價格因素對進出口的影響。

圖表14:一般貿易順差與加工貿易順差

注:數據截至2024年4月 資料來源:海關總署,Wind,中金公司研究部

圖表15:一般貿易順差取決於中美經濟增速相對差異

注:數據截至2024年4月 資料來源:國家統計局,海關總署,Wind,中金公司研究部

1、海外經濟動能或放緩,出口面臨下行風險

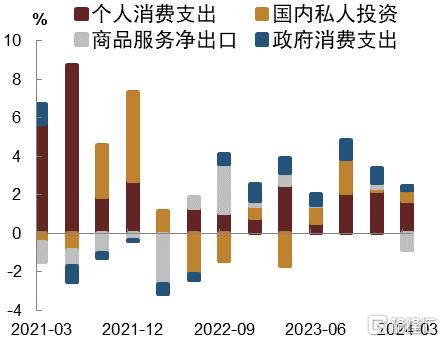

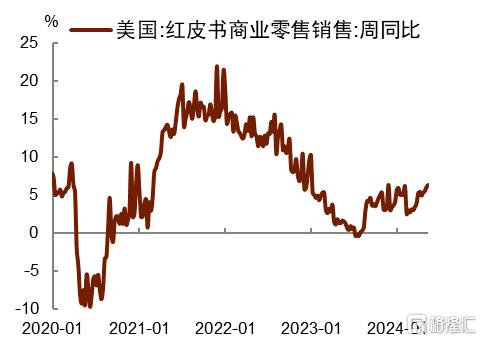

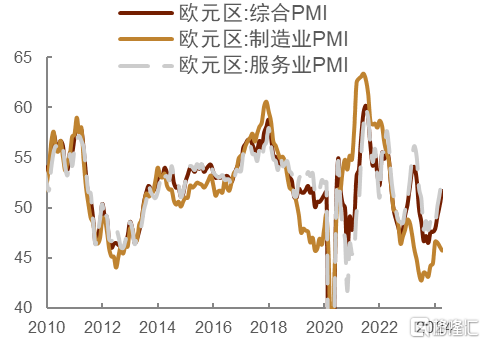

短期來看,當前美國消費在股市的財富效應以及就業支撐下表現仍可,一季度GDP中消費仍是主要支撐分項,同時高頻消費數據也有回升。由於消費是美國經濟的主要構成部分,因此消費表現尚可可能表明美國經濟短期內仍有韌性。與此同時,近期歐盟經濟數據整體上也在邊際改善,體現在歐盟一季度GDP回暖且近期歐元區PMI整體回升。由於在全球貿易中,最終需求更多受美歐影響,因此其經濟短期內維持韌性有利於支撐我國出口。

圖表16:美國個人消費對GDP仍有支撐

注:數據截至2024年一季度 資料來源:Wind,中金公司研究部

圖表17:美國紅皮書商業零售同比回升

注:數據截至2024年5月4日 資料來源:Wind,中金公司研究部

圖表18:2024年一季度歐盟GDP回升

注:數據截至2024年一季度 資料來源:Wind,中金公司研究部

圖表19:年初以來歐元區PMI整體回升

注:數據截至2024年4月 資料來源:Wind,中金公司研究部

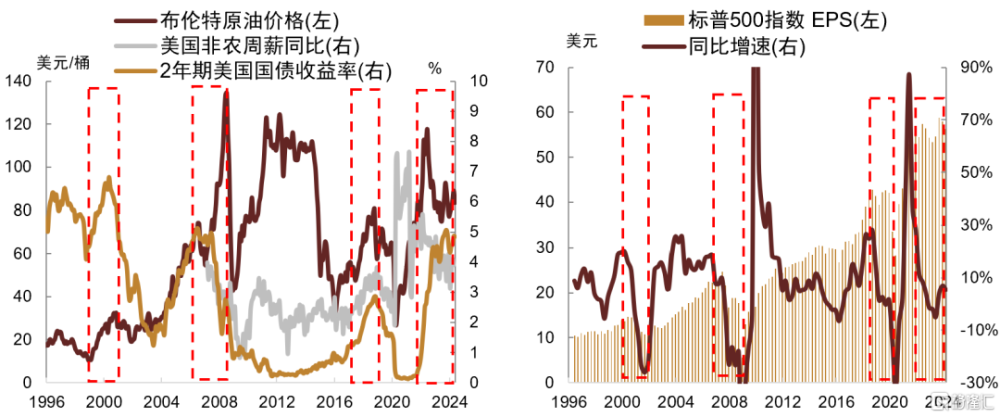

但中長期來看,美歐經濟動能可能還是會逐步放緩。美國方面,雖然截至今年一季度S&P 500整體的調整後EPS仍較高,且半導體、軟件服務等龍頭科技股所在的行業錄得了強勁的盈利增長,但包括餐飲娛樂和交通運輸等行業在內的企業盈利其實已經在一定程度上出現了放緩的苗頭,我們認爲這其實在一定程度上體現了以人工智能爲代表的“新經濟”對以餐飲、運輸等爲代表的“舊經濟”形成一定“擠出”。若“高利率、高工資和高油價”局面延續,我們認爲這一苗頭或將擴大,屆時“三高”對經濟的影響或將進一步顯現。此外,隨着利息負擔不斷加重,或可能使得美國財政支出面臨制約,若後續財政對經濟支持減弱,或也會使得經濟動能出現更加明顯的走弱。歐洲方面,我們也觀察到歐盟每小時勞工成本指數同比增速回落,這可能使得收入對於消費的支撐減弱,同時近期大宗商品價格仍在高位,這可能加大歐盟通脹走勢的不確定性,若能源等價格出現明顯反彈,或不利於歐盟國家經濟回升,因此我們認爲不能完全排除後續其經濟動能重新走弱的可能性。若美歐經濟走弱,那么無論是從直接影響我國外需的角度來看,還是從通過影響其他新興經濟體而間接影響我國外需的角度來看,都可能會在一定程度上拖累我國出口。

圖表20:高油價、高利率和高工資並存的情況或將對企業盈利形成壓制

注:左圖數據截至2024年4月,右圖數據截至2024年一季度,標普500指數盈利指標爲調整後EPS(Adjusted EPS) 資料來源:Bloomberg、Wind,中金公司研究部

圖表21:歐盟每小時勞工成本指數同比增速回落

注:數據截至2023年四季度 資料來源:Wind,中金公司研究部

圖表22:部分商品近期價格漲幅回升

注:數據截至2024年4月 資料來源:iFinD,中金公司研究部

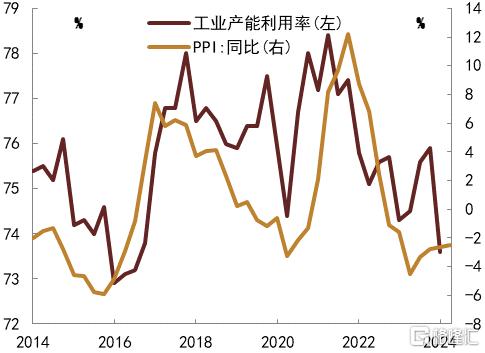

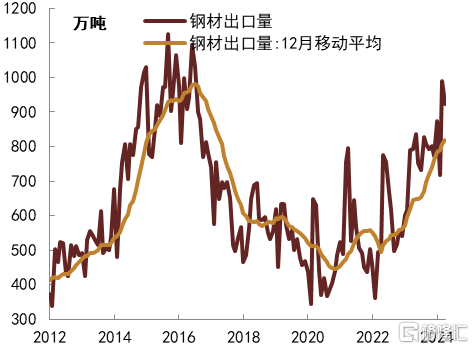

除外需變化外,國內工業產能利用情況可能也會對出口產生一定影響。當前國內工業產能利用率相對較低,部分行業出現一定程度的產能過剩,疊加我國產業鏈優勢影響,部分國內工業品出口優勢較爲明顯,這可能對出口形成一定支撐。例如2014-2015年國內鋼鐵行業產能過剩,就導致國內鋼材出口明顯增加,近期鋼材出口量明顯上升,部分也與國內需求相對不足有關。

圖表23:工業產能利用率處於低位

注:數據截至2024年4月 資料來源:Wind,中金公司研究部

圖表24:我國鋼材出口量處於高位

注:數據截至2024年4月 資料來源:Wind,中金公司研究部

2、房地產弱勢疊加大宗商品價格下跌,進口需求或持續受限

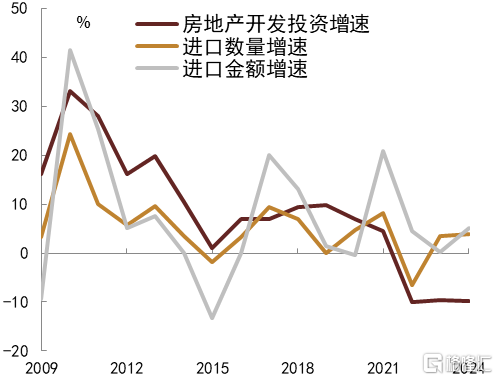

我國內需的核心決定因素是房地產,當前房地產市場恢復偏慢,房地產對內需形成較大拖累。近期房地產放松政策密集,市場對後續房地產預期有所改善,不過我們認爲短期房地產市場弱勢局面還難以改變。一方面,房地產政策從出台到發揮效應需要時間,當前商品房銷售仍然處於低位,而從商品房銷售改善傳遞到房地產投資需要更長時間,相關商品需求可能仍然偏弱。另一方面,當前房地產市場恢復偏慢的關鍵是需求不足,而需要不足又與居民的收入預期較弱有關,降低首付比例和按揭利率的政策效果可能有限。在房地產復蘇仍然緩慢背景下,一般貿易相關進口需求可能仍然不強。

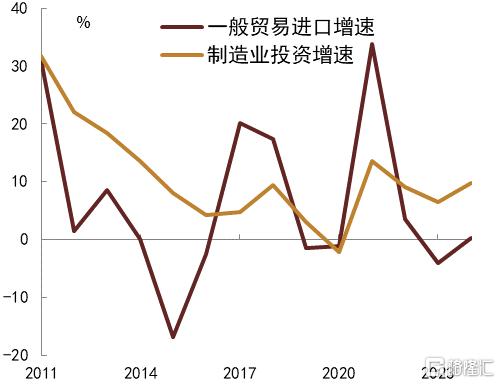

我們注意到今年國內經濟結構有個重要變化,就是制造業表現較好,包括制造業投資增速較高,而制造業生產活動也較爲強勁,那么依靠制造業能否明顯拉動進口呢?我們認爲這較爲困難,主要原因在於制造業更多是引致需求,而不是最終需求,制造業需求本身也要取決於出口、房地產和基建等內外需求,在房地產限制內需大環境下,制造業復蘇空間受限,難以大幅拉動一般貿易進口需求上升。

圖表25:進口需求與房地產投資

注:數據截至2024年4月 資料來源:國家統計局,海關總署,Wind,中金公司研究部

圖表26:一般貿易進口與制造業投資

注:數據截至2024年4月 資料來源:Wind,中金公司研究部

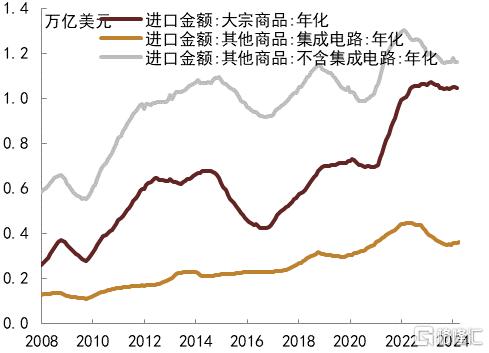

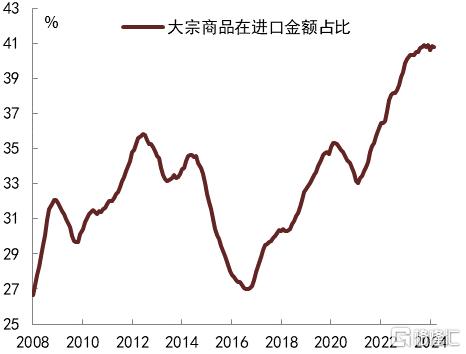

在我國進口商品中,很重要的一部分是大宗商品,這部分商品處於產業鏈上遊,價格波動較大,對進口金額有重大影響。爲更好的判斷未來進口走勢,我們可以把進口商品分爲大宗商品和其他商品進行考察。我們選取12種主要大宗商品計算發現,2021年以來大宗商品在進口佔比持續上升,目前大宗商品進口在我國進口中佔比達到41%左右。我們同時也注意到大宗商品與其他商品進口的走勢相對一致,但是大宗商品進口波動性更大。

圖表27:不同類別的商品進口情況

注:大宗商品包括農產品、鐵礦砂、銅礦砂、煤炭、原油、成品油、天然氣、初級形狀塑料、電解銅、紙漿、電解鋁和橡膠等12種商品,數據截至2024年4月 資料來源:海關總署,Wind,中金公司研究部

圖表28:大宗商品在進口中佔比較高

注:大宗商品包括農產品、鐵礦砂、銅礦砂、煤炭、原油、成品油、天然氣、初級形狀塑料、電解銅、紙漿、電解鋁和橡膠等,數據截至2024年4月 資料來源:海關總署,Wind,中金公司研究部

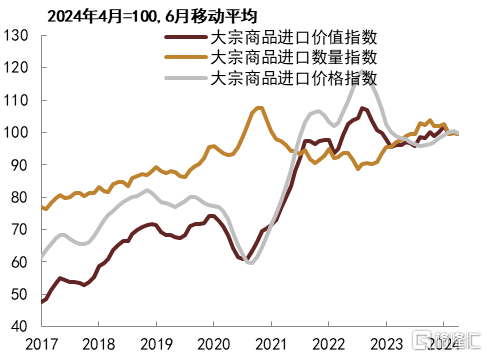

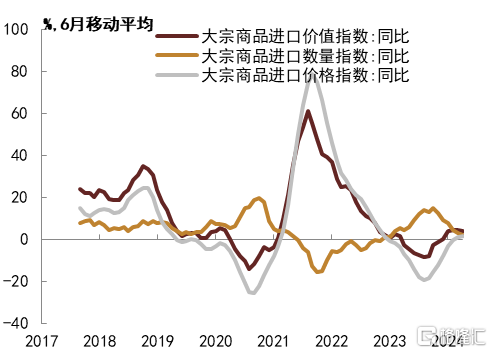

通過進一步選取部分大宗商品計算大宗商品進口的數量、價格和金額指數,我們發現大宗商品進口數量變化相對平緩,大宗商品進口金額變化主要是受大宗商品價格的影響,2021年以來大宗商品進口金額的上升主要就是大宗商品價格上漲推動的。由於大宗商品價格對進口金額的重大影響,我們在分析貿易順差走勢時仍需要考慮價格因素的影響。

圖表29:大宗商品進口金額變化主要取決於價格因素(指數視角)

注:大宗商品包括鐵礦砂、銅礦砂、原油、成品油、初級形狀塑料、電解銅和大豆,數據截至2024年4月 資料來源:海關總署,Wind,中金公司研究部

圖表30:大宗商品進口金額變化主要取決於價格因素(同比視角)

注:大宗商品包括鐵礦砂、銅礦砂、原油、成品油、初級形狀塑料、電解銅和大豆,數據截至2024年4月 資料來源:海關總署,Wind,中金公司研究部

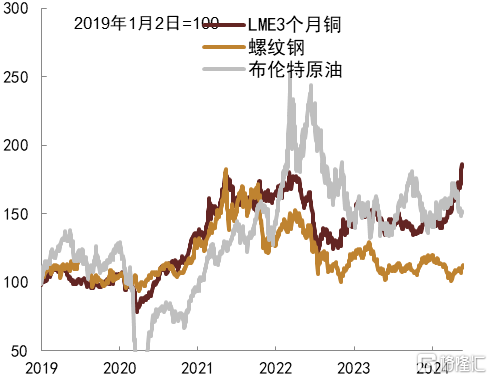

4月以來部分大宗商品價格有所上漲,尤其是部分有色品種價格漲幅較大,市場對大宗商品價格預期有所改善。我們認爲部分品種價格走強有其自身供給背景,考慮當前國內房地產市場恢復偏慢,而美國經濟面臨放緩壓力,全球需求難以支撐大宗商品價格持續上漲,後續隨着需求偏弱因素可能發酵,大宗商品價格可能再次走弱。如果後續大宗商品價格有所回落,那么我們認爲大宗商品進口金額可能也會從目前高位有所下行。

圖表31:近期銅價上漲而原油價格偏弱

注:數據截至2024年5月21日 資料來源:Wind,中金公司研究部

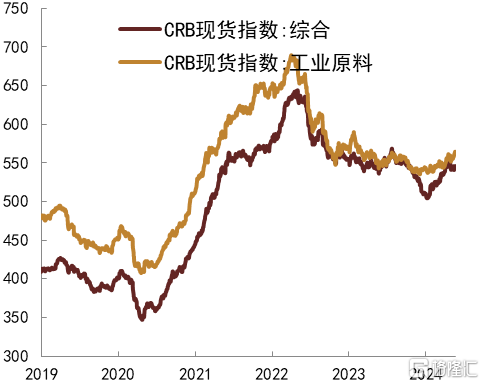

圖表32:大宗商品價格總體仍然不強

注:數據截至2024年5月21日 資料來源:Wind,中金公司研究部

綜合來看,我國外貿順差走勢主要取決於內外需求、工業產能和大宗商品價格等因素的共同影響。一方面,隨着美國財政對經濟支撐減弱,以及高利率對美國經濟拖累更多顯現,美國經濟面臨下行風險,我國出口可能也會受到拖累。另一方面,國內房地產市場復蘇偏慢,內需持續受到限制,我國進口需求相對不足,加上大宗商品價格也面臨一定下行壓力,我國進口大宗商品金額可能也會減少,這些可能共同導致進口金額受限,並支撐我國貿易順差處於高位。此外,當前我國工業產能利用率偏低,部分行業出現一定的產能過剩,相關行業出口增加可能也會對貿易順差形成支撐。

五、出口放緩和順差高位對債券市場的含義

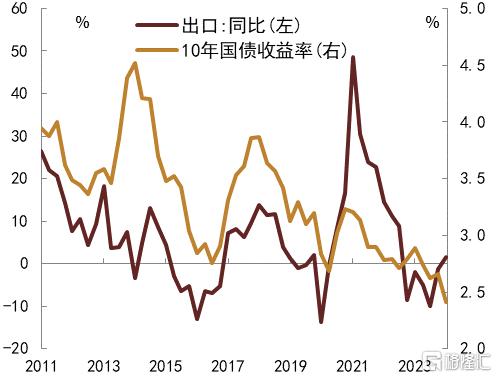

當前我國內需相對偏弱,出口對經濟貢獻上升,如果後續出口增速出現放緩,那么國內經濟也會受到一定拖累,債券收益率也會受到相應影響。從歷史數據來看,出口增速與10年國債收益率走勢較爲一致,尤其是出口對經濟影響較大的階段,例如2018-2019年中美貿易摩擦背景下,出口增速放緩,債券收益率也明顯下行。考慮當前國內社會融資需求不足,國內債券收益率本身就處於下行趨勢,我們認爲如果再疊加出口增速放緩影響,債券收益率下行或進一步加強。

圖表33:出口增速與10年國債

注:數據截至2024年3月 資料來源:Wind,中金公司研究部

圖表34:社融余額增速與10年國債

注:數據截至2024年5月 資料來源:Wind,中金公司研究部

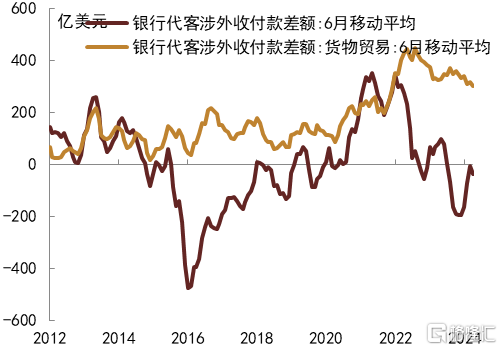

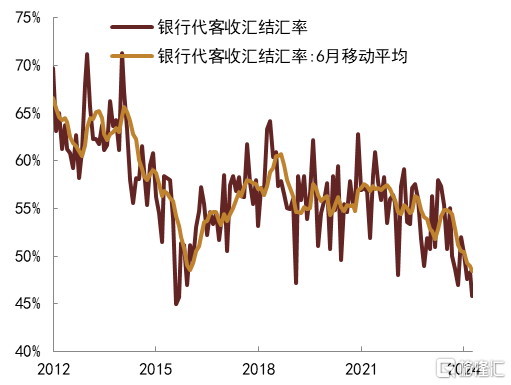

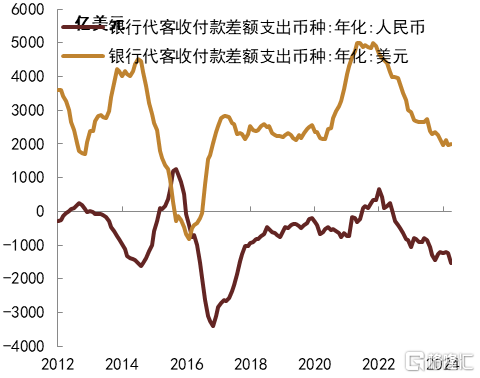

長期以來我國貨物貿易順差規模較大,對應貨物貿易項下收付款差額也持續處於高位,這對人民幣匯率形成了有力支撐,如果後續貨物貿易順差仍然較高,這將繼續對人民幣匯率形成支撐。我們注意到隨着我國居民出國旅遊恢復,我國服務項目下逆差規模擴大,不過當前我國出台措施促進海外遊客到中國旅遊,這有望使得服務逆差有所收窄。從跨境結算幣種結構來看,無論是收入還是支出,美元佔比都在回落,而人民幣佔比在持續提升,這人民幣相對於美元地位的持續提升。與此同時,通過進一步考察銀行代客收付款差額的幣種結果,我們發現美元總體是持續順差的,而人民幣總體是處於逆差狀態,這意味着我們在增加美元而同時輸出人民幣。此外,當前階段銀行代客收匯結匯率處於低位,如果後續市場預期出現變化,結匯率也可能會明顯上升,這或將對人民幣匯率形成更多支撐。總體來看,在貨物貿易順差持續高位,以及人民幣國際地位提升背景下,長期來講人民幣匯率受到較強支撐。盡管短期外部因素使得人民幣有階段性壓力,但是我們預計人民幣匯率有望更趨穩定,尤其是如果後續美國經濟走弱,人民幣或將進入偏強時期,而匯率對央行貨幣政策的約束也有望減弱,下半年央行貨幣放松節奏可能也會加快。

過去債務槓杆的膨脹,很大程度上是房地產和基建的驅動,經濟增長主要靠的是內需,在傳統的房地產和基建難以提供強驅動時,去槓杆是大概率結果,不過去槓杆是痛苦的,爲了緩衝這種槓杆下滑的壓力,最好的方式之一就是靠對外貿易,一方面,可以依靠外部市場消化過剩產能,另一方面,化債還是需要有利潤,而如果不希望增加債務負擔,那么化債的最好邏輯就是靠海外加槓杆。目前中國M2持續回落,而海外M2回升,對中國而言,可以通過海外槓杆和海外利潤來緩解國內去槓杆壓力。在這種宏觀邏輯下,內需疲弱壓低通脹,但由於外需和順差尚可,匯率有望保持穩定,流動性有望保持充裕,我們認爲這種情形對債市仍是利好的。

圖表35:貨物貿易首付款順差規模持續較高

注:數據截至2024年4月 資料來源:Wind,中金公司研究部

圖表36:涉外收入中美元佔比下降而人民幣佔比上升

注:數據截至2024年4月 資料來源:Wind,中金公司研究部

圖表37:銀行代客收匯結匯率處於低位

注:數據截至2024年4月 資料來源:Wind,中金公司研究部

圖表38:跨境結算中美元順差而人民幣逆差

注:數據截至2024年4月 資料來源:Wind,中金公司研究部

注:本文來自中金公司2024年6月1日已經發布的《從貿易和產業鏈格局變遷看中國經濟和債市走向》,報告分析師:丁雅潔 S0080522070016,張昕煜 S0080523110004,範陽陽 S0080521070009,陳健恆 S0080511030011

標題:從貿易和產業鏈格局變遷看中國經濟和債市走向

地址:https://www.iknowplus.com/post/112956.html