國金宏觀:不必對PMI回落過於悲觀

5月31日,國家統計局公布5月PMI指數,制造業PMI爲49.5%、前值50.4%;非制造業PMI爲51.1%、前值51.2%。

核心觀點:不必對PMI回落過於悲觀

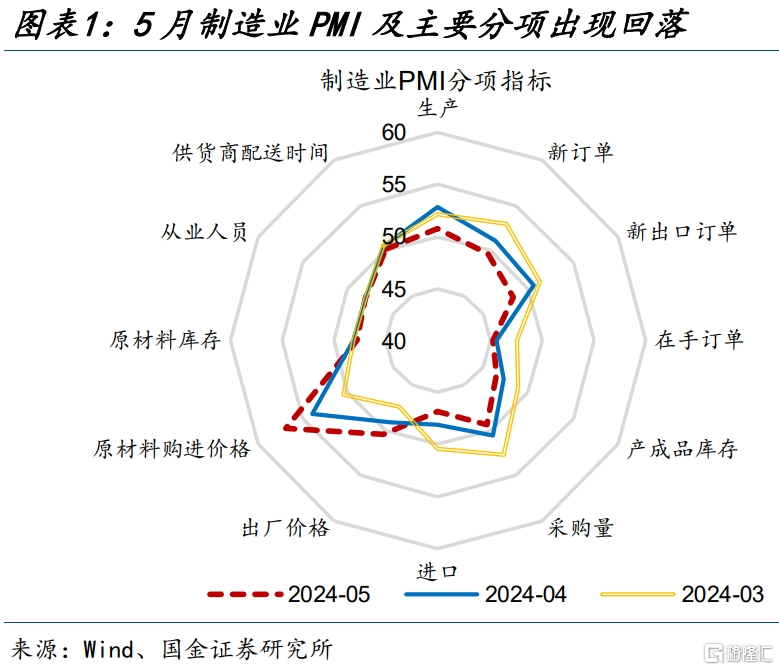

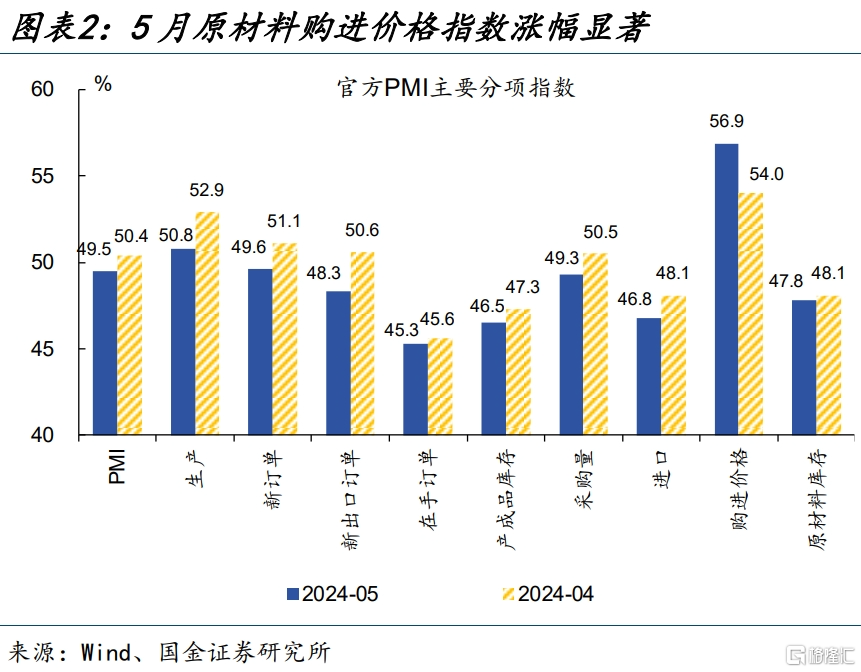

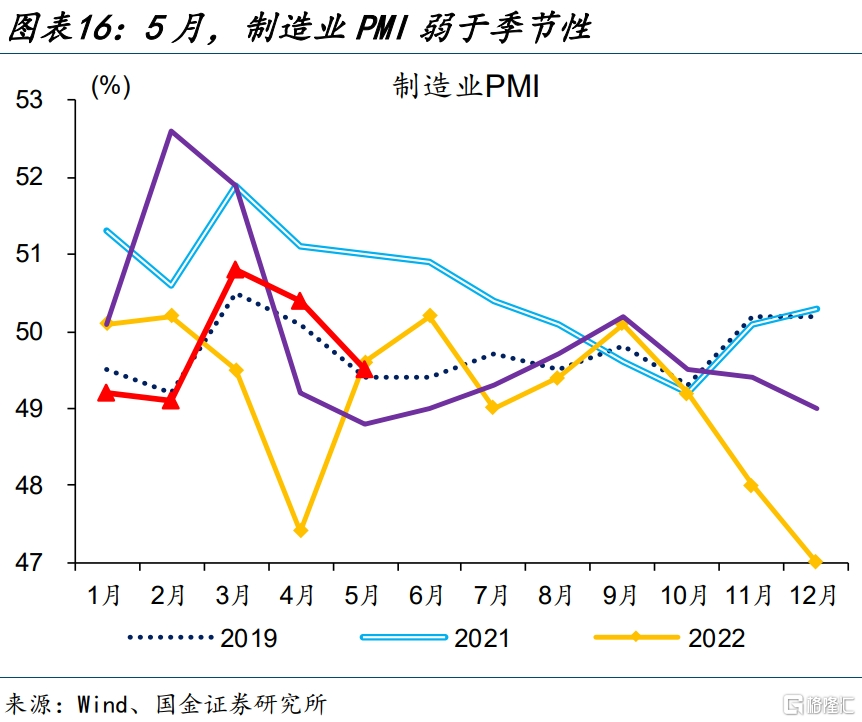

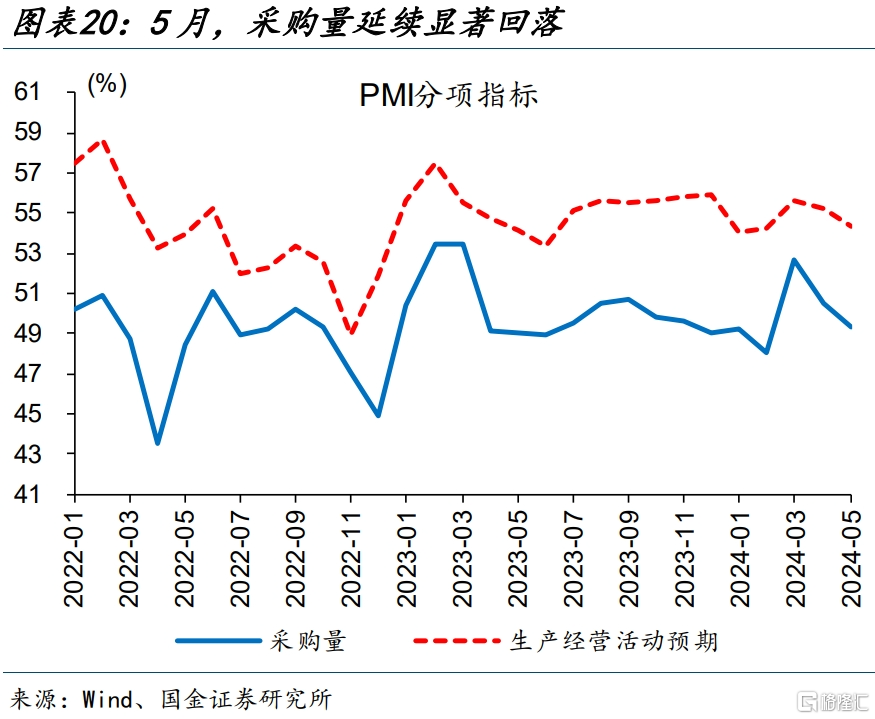

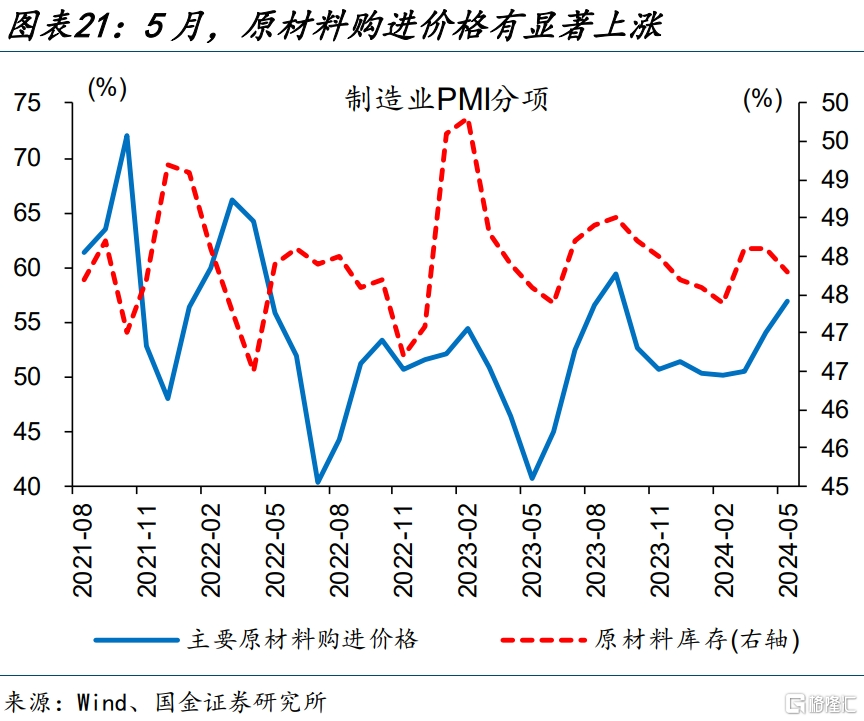

經濟溫和復蘇背景下,5月制造業產、需均有所回落,企業庫存行爲亦出現反復。5月,制造業PMI連續2個月擴張後再度收縮、錄得49.5%,指向經濟仍處在溫和復蘇階段。產、需回落的同時,企業庫存行爲偏“謹慎”,5月原材料購進價格指數較上月提升2.9個百分點至56.9%,但採購量指數較上月回落1.2個百分點至49.3%。

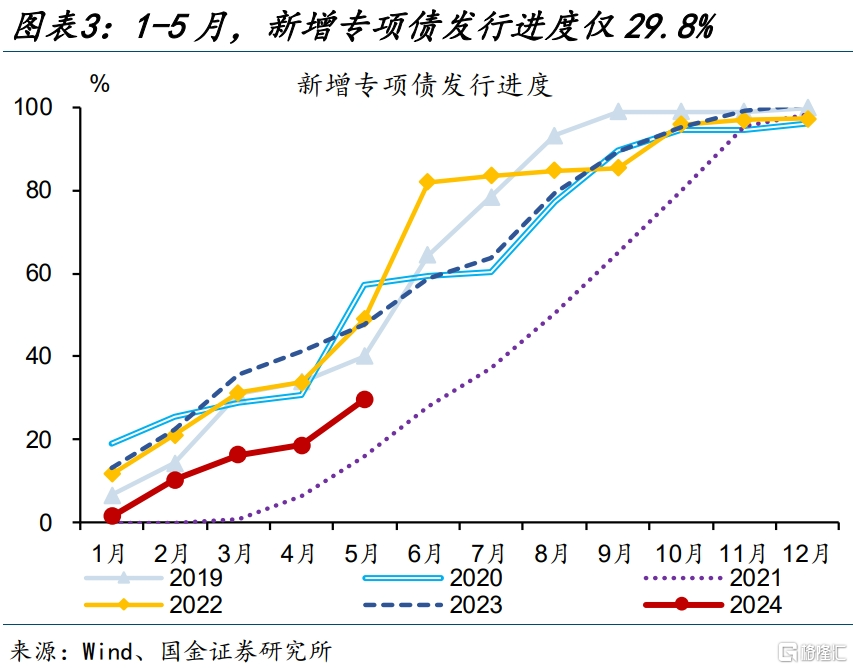

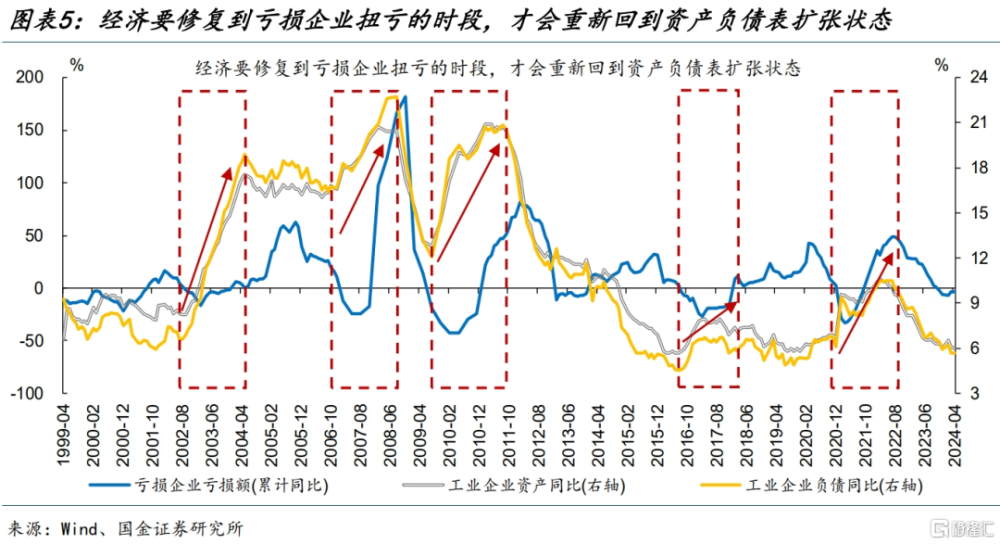

制造業景氣修復出現波折,或與經濟修復早期企業家信心不足、穩增長政策發力效果滯緩等有關。企業需要經歷從現金流量表到資產負債表修復的過程,在修復早期信心容易出現反復,穩增長發力節奏的影響也更爲直接。今年1-5月,新增專項債發行進度僅29.8%、明顯低於正常年份的48.5%,對穩增長政策效果及企業信心修復或有直接影響。

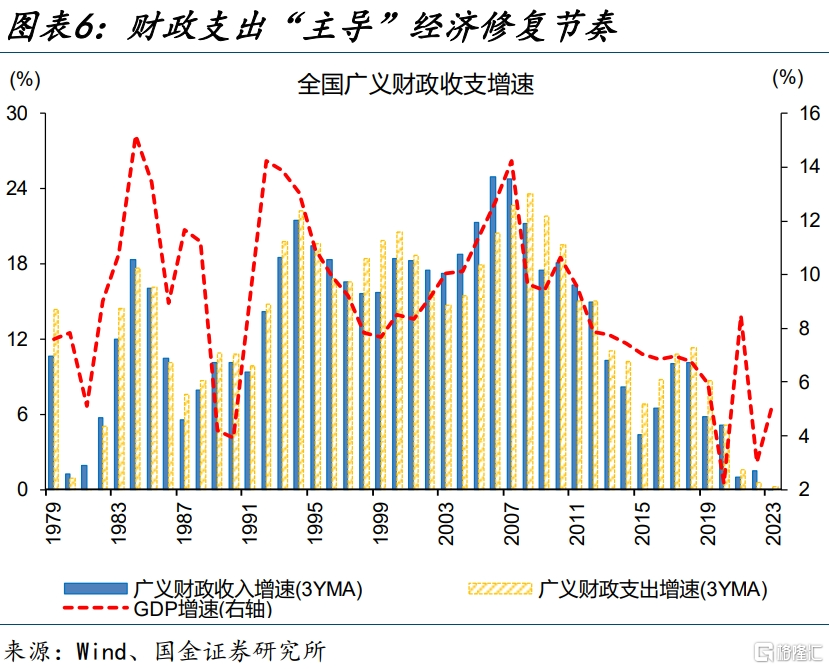

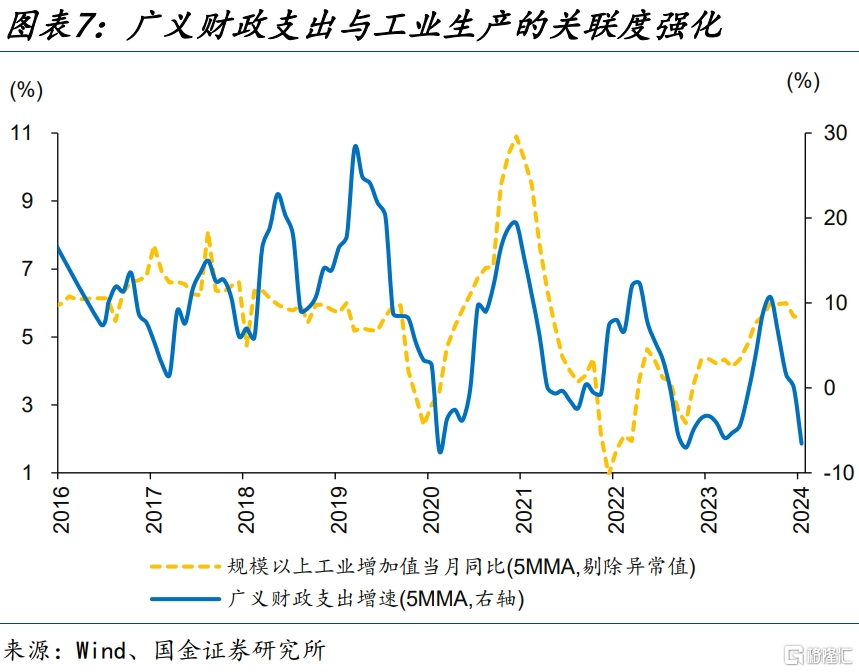

近年來,經濟運行的節奏與財政支出節奏關聯密切;隨着財政發力節奏的加快,經濟修復過程仍將延續。專項債發行節奏慢於過去幾年同期,剩余超2.7萬億元額度可支撐後續財政支出,對經濟修復的影響只是節奏問題;5月後,超長期特別國債發行也开始加快,財政支持力度的加大、實物工作量的加快,有利於經濟運行與企業信心的恢復。

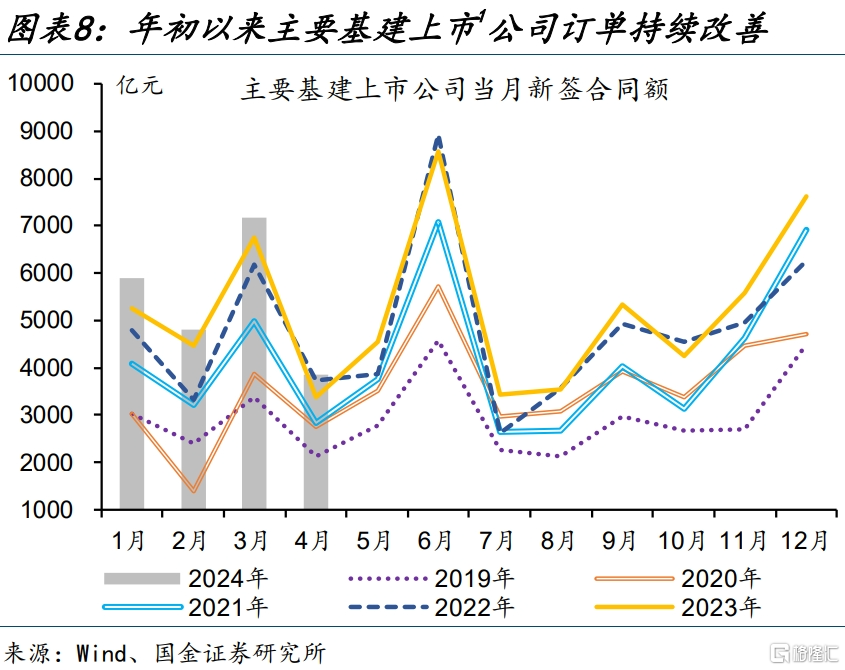

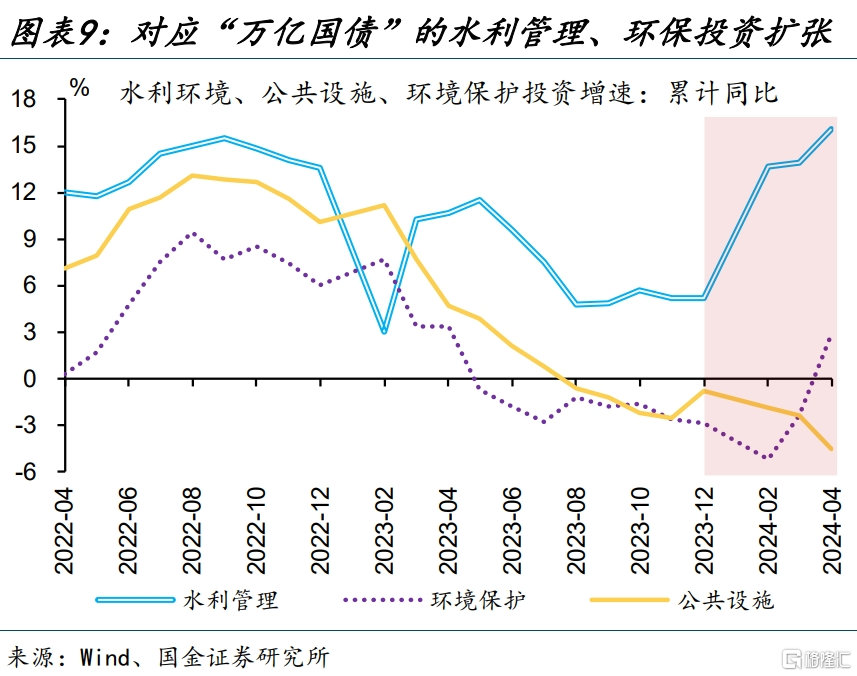

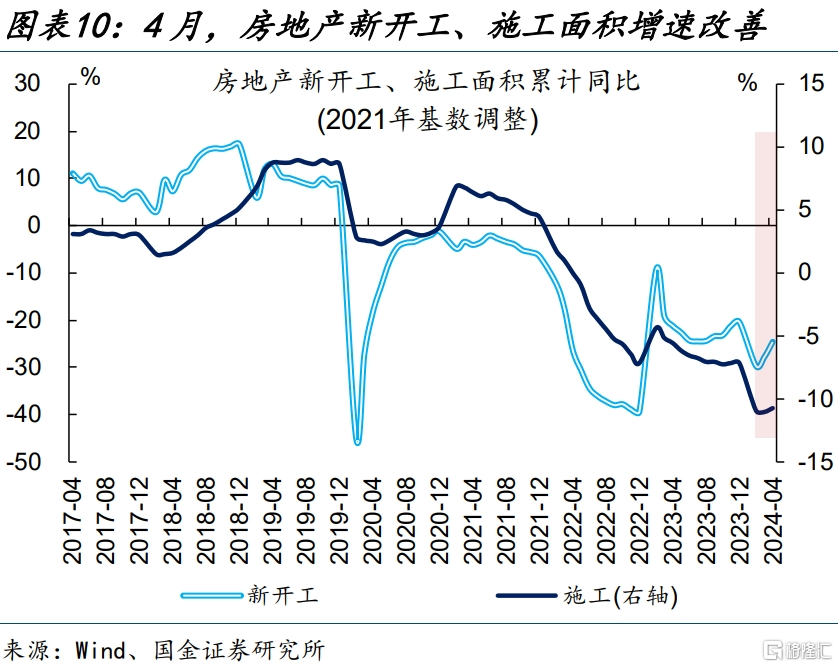

事實上,“穩增長”政策效果,在微觀層面已有體現,只是“力度”上還不突出而已。去年四季度的一萬億國債增發,支持的相關項目,在4月基建分項中已有體現,以水利管理、環保投資的擴張爲表徵;前期地產融資“白名單”等政策支持下,4月地產新开工面積單月同比增速提升13.3個百分點至-12.3%,進一步政策加碼下帶來的效果仍待觀察。

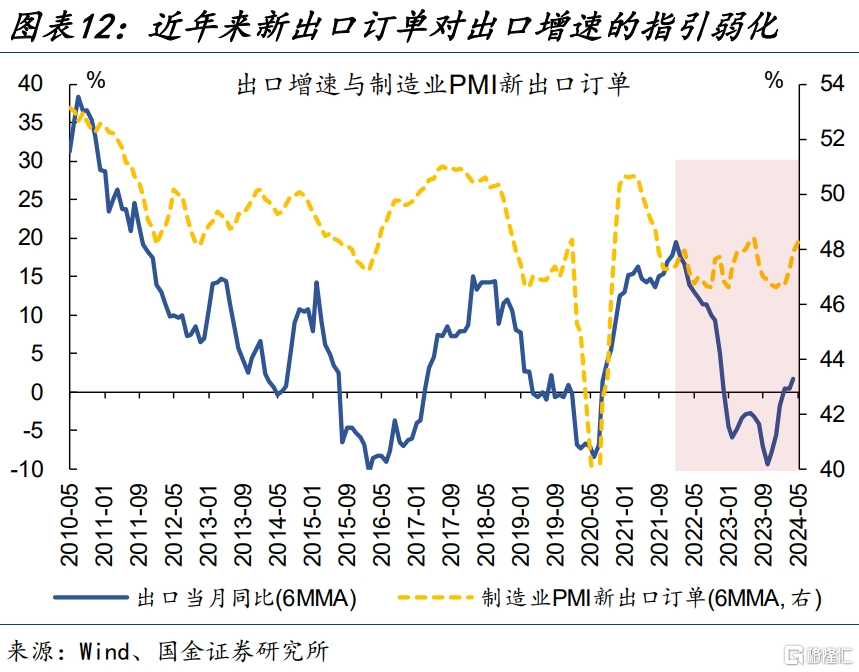

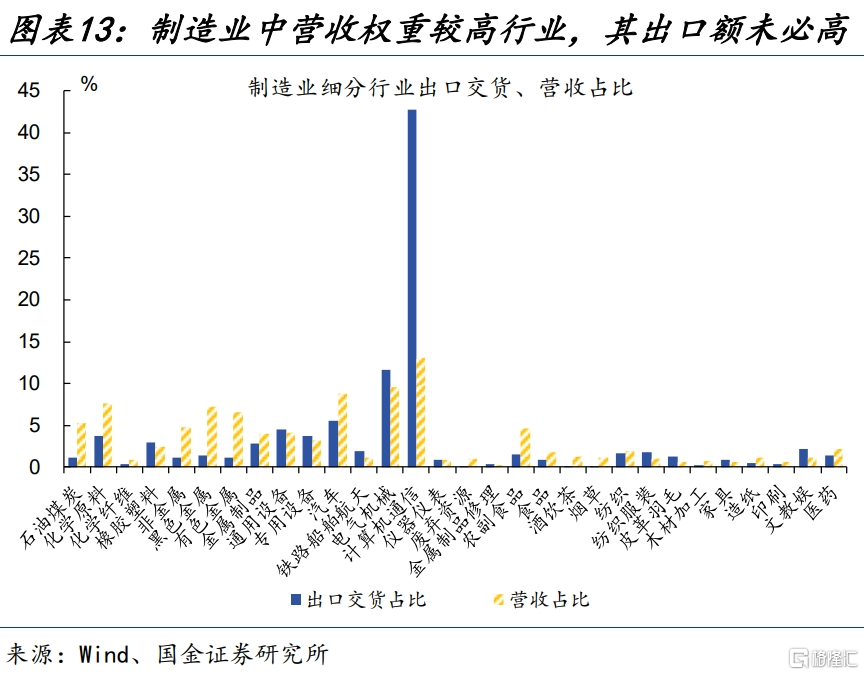

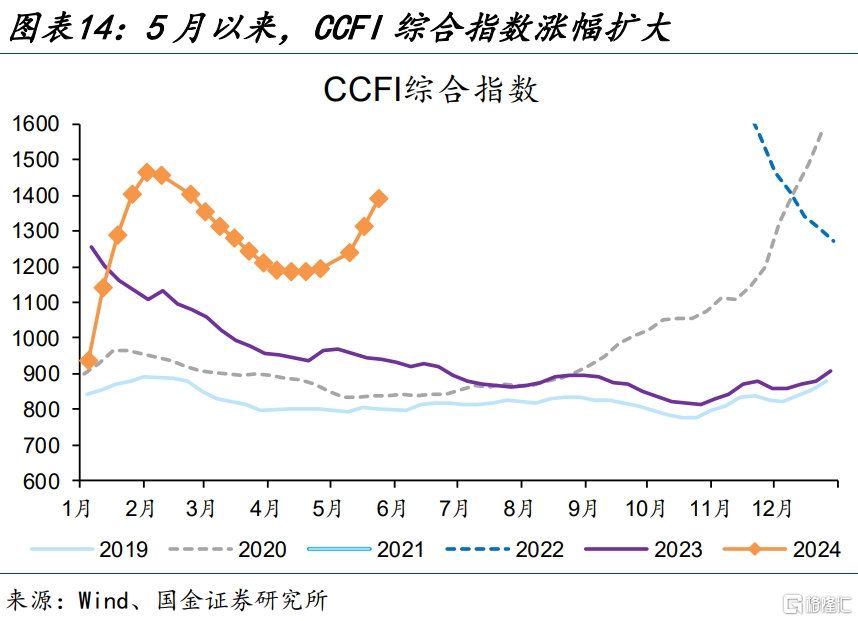

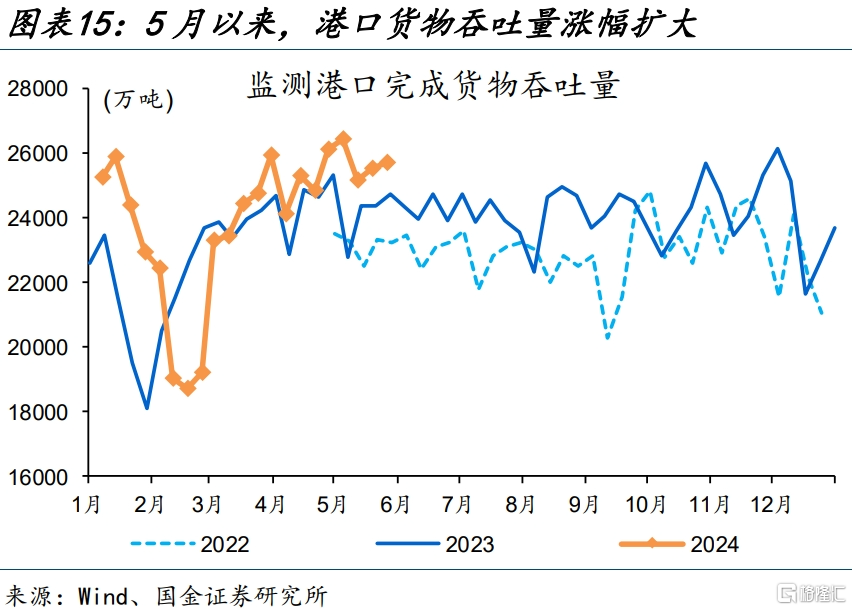

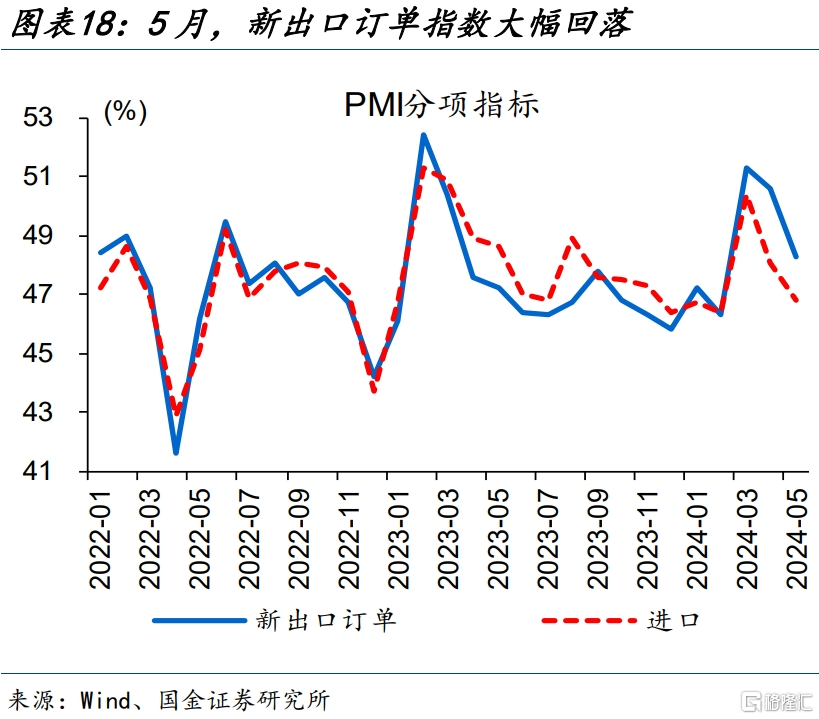

疫後隨着結構分化的拉大,出口形勢與新出口訂單之間的關系明顯弱化;高頻指標顯示,5月以來出口形勢仍較爲靚麗。5月新出口訂單指數回落,引起普遍關注。事實上,2021年底以來,出口形勢與新出口訂單的關系顯著弱化。高頻指標顯示,5月港口貨物吞吐量同比較上月提升4.4個百分點至6.9%,航運價格指數等也有明顯上漲。

重申觀點:不必對PMI回落過於悲觀,“穩增長”等政策效果已有體現,外需改善似乎還在延續。經濟溫和復蘇背景下,制造業景氣修復出現波折;隨着財政發力節奏的加快,經濟修復過程仍將延續,“穩增長”政策效果在微觀層面已有體現。此外,5月以來高頻數據映射的出口形勢仍較爲靚麗,港口貨物吞吐量、航運價格等漲幅擴大。

常規跟蹤:制造業PMI降至收縮區間,非制造業PMI小幅回落

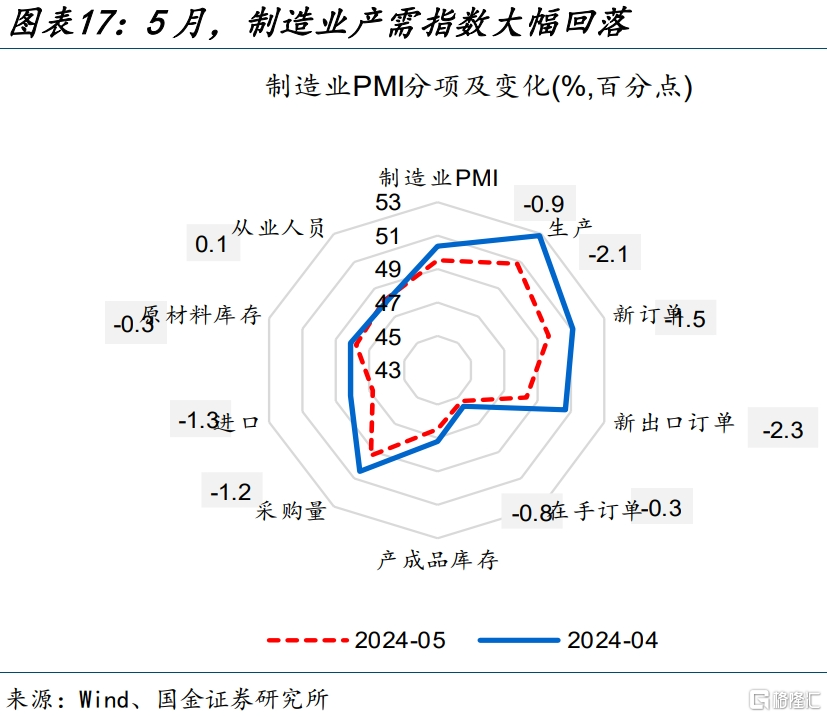

制造業景氣有所回落,PMI降至收縮區間。5月,制造業PMI環比減少0.9個百分點至49.5%,表現弱於季節性;往年,5月PMI多較前值回落,平均降幅在0.3個百分點左右。主要分項中,生產、新訂單指數拖累明顯,分別較上月回落2.1、1.5個百分點。從業人員、供貨商配送時間指數貢獻爲正,分別較上月回升0.1、下降0.3個百分點。

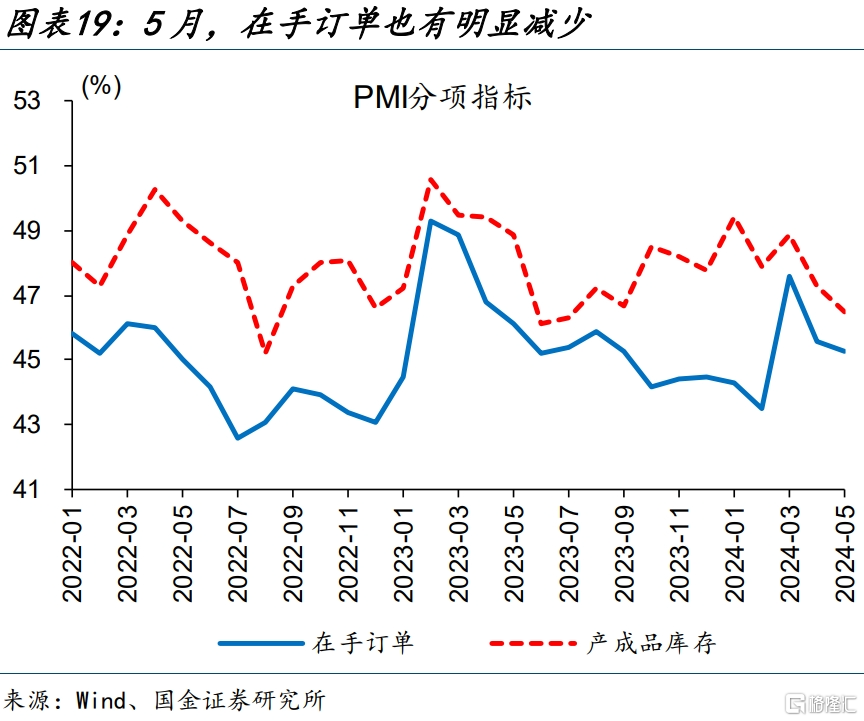

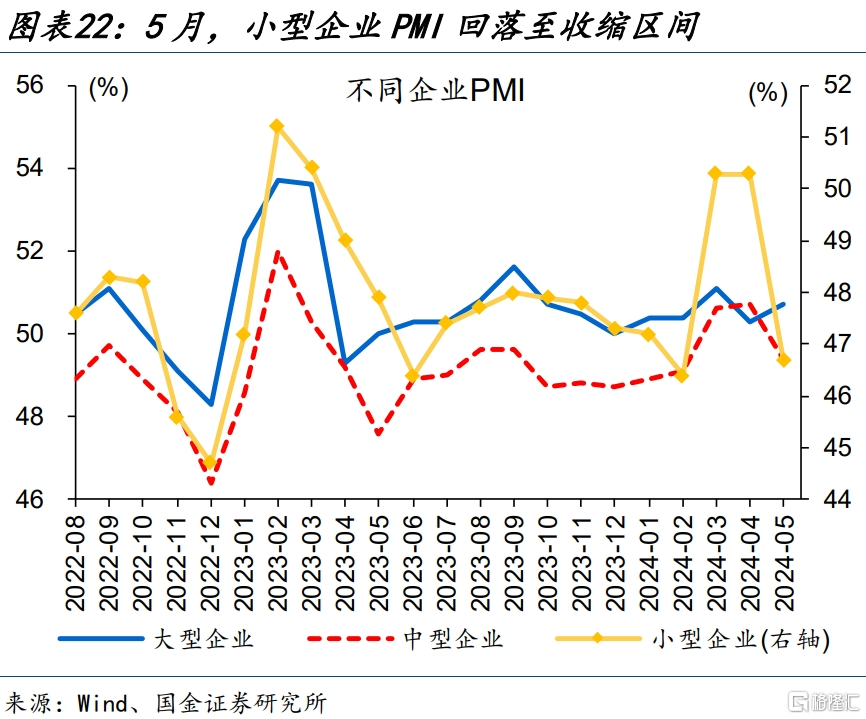

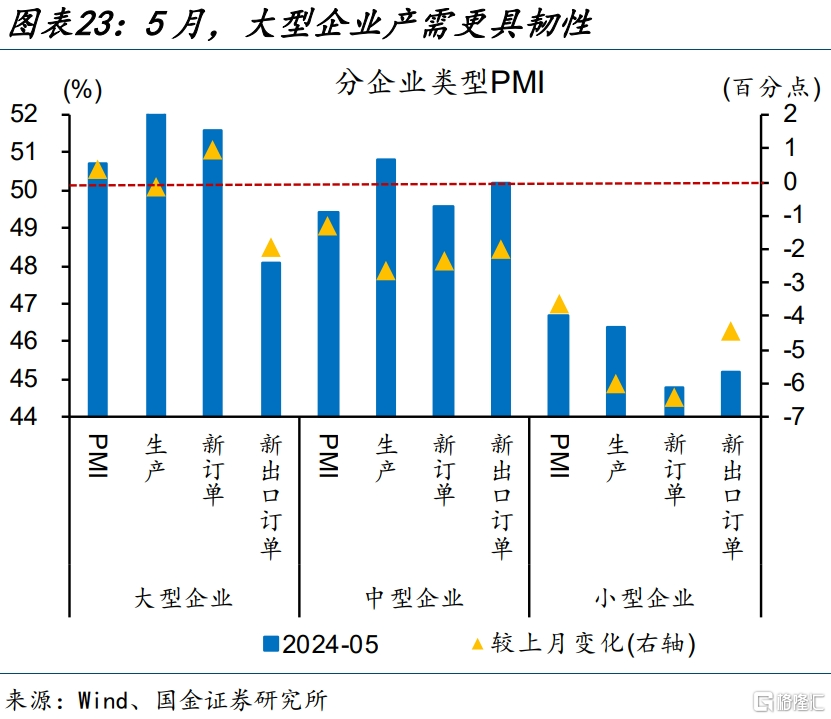

內、外需求普遍下滑,制造業庫存同步回落。5月,內、外需均有下滑,新出口訂單、進口指數較上月顯著下降,環比分別減少2.3、1.3個百分點。需求大幅走弱下,採購量指數較上月回落0.8個百分點,產成品庫存指數較上月回落1.2個百分點。分類型看,大型企業產需維持韌性,中、小型企業PMI顯著收縮。

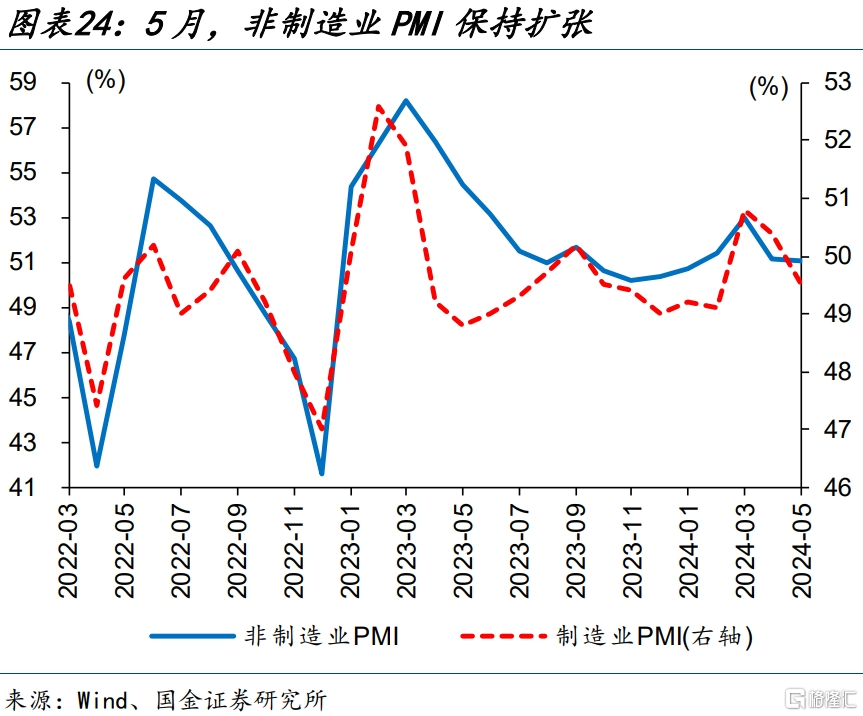

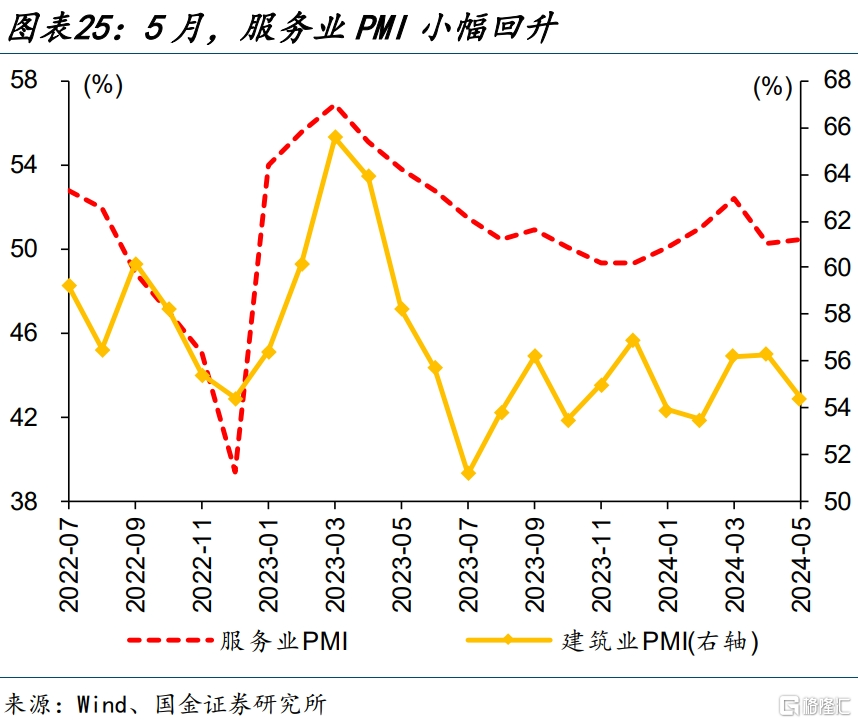

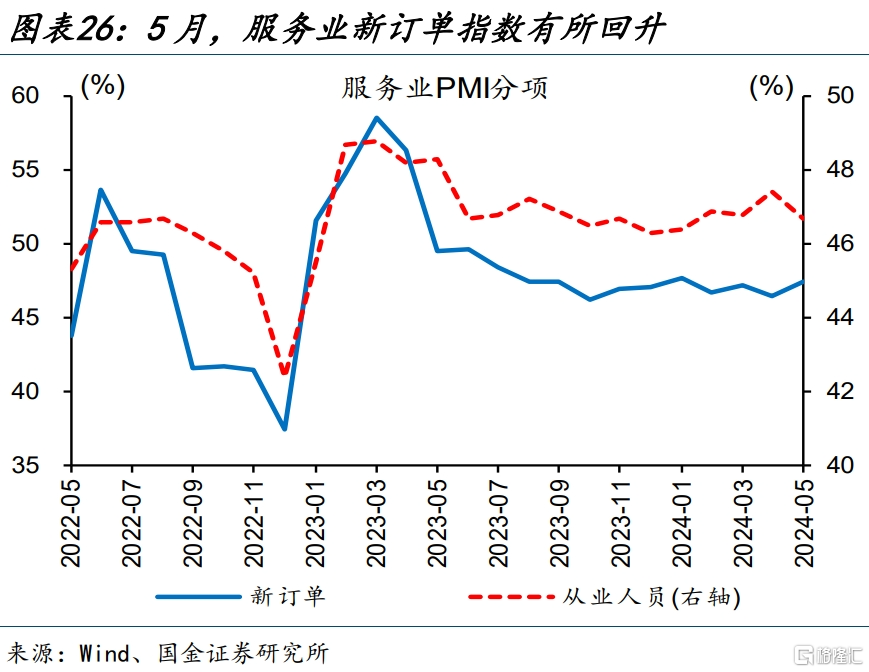

服務業需求小幅擴張,建築業PMI明顯下滑。5月,非制造業PMI較上月減少0.1個百分點至51.1%;建築業拖累作用較大,PMI指數較上月減少1.9個百分點,主要分項中新訂單指數下挫1.2個百分點。服務業PMI則較上月增加0.2個百分點;主要分項中,新訂單指數受五一假期拉動,較上月提升0.9個百分點。

風險提示

經濟復蘇不及預期,政策落地效果不及預期。

報告正文

事件:5月31日,國家統計局公布5月PMI指數,制造業PMI爲49.5%、預期50.1%、前值50.4%;非制造業PMI爲51.1%、預期51.5%、前值51.2%。

1、核心觀點:不必對PMI回落過於悲觀

經濟溫和復蘇背景下,5月制造業產、需均有所回落,企業庫存行爲亦出現反復。5月,制造業PMI連續2個月擴張後再度收縮、錄得49.5%,指向經濟仍處在溫和復蘇階段;主要分項中,生產、新訂單指數分別較上月回落2.1、1.5個百分點至50.8%、49.6%,合計拖累PMI整體下滑1個百分點。企業庫存行爲偏“謹慎”,5月原材料購進價格指數較上月提升2.9個百分點至56.9%,但採購量指數較上月回落1.2個百分點至49.3%。

制造業景氣修復出現波折,或與經濟修復早期企業家信心不足、穩增長政策發力效果滯緩等有關。企業需要經歷從現金流量表到資產負債表修復的過程,在修復早期信心容易出現反復,穩增長發力節奏的影響也更爲直接。今年1-5月,新增專項債發行進度僅29.8%、明顯低於正常年份的48.5%,對穩增長政策效果及企業信心修復或有直接影響;4月,發債過慢對於基建投資的拖累已有所體現,公共設施投資累計同比降至-4.5%(詳情參見《“復蘇”號角已響起》)。

制造業景氣修復出現波折,或與經濟修復早期企業家信心不足、穩增長政策發力效果滯緩等有關。企業需要經歷從現金流量表到資產負債表修復的過程,在修復早期信心容易出現反復,穩增長發力節奏的影響也更爲直接。今年1-5月,新增專項債發行進度僅29.8%、明顯低於正常年份的48.5%,對穩增長政策效果及企業信心修復或有直接影響;4月,發債過慢對於基建投資的拖累已有所體現,公共設施投資累計同比降至-4.5%(詳情參見《“復蘇”號角已響起》)。

近些年來,經濟運行的節奏與財政支出節奏關聯密切;伴隨着財政發力節奏的加快,經濟修復過程仍將延續。專項債發行節奏慢於過去幾年同期,對經濟修復的影響只是節奏問題;隨着專項債項目篩選完畢,後續新增專項債發行或明顯提速。5月之後,超長期限特別國債的發行也开始加快、將持續至11月中旬。剩余超2.7萬億元額度的地方新增專項債和萬億特別國債將對後續財政支出形成有效支撐;財政支持力度的加大、實物工作量的加快,有利於經濟運行與企業信心的恢復。

事實上,“穩增長”政策效果,在微觀層面已有體現,只是“力度”上還不突出而已。去年四季度的一萬億國債增發,支持的相關項目,在4月基建分項中已有體現,以水利管理、環保投資的擴張爲表徵;微觀層面,1-4月代表性基建央企新籤訂單額同比增長9.4%,可與投資數據相互印證。前期地產融資“白名單”等政策支持下,4月地產新开工面積單月同比增速提升13.3個百分點至-12.3%,進一步政策加碼下帶來的效果仍待觀察。

疫後隨着結構分化的拉大,出口形勢與新出口訂單之間的關系明顯弱化;高頻指標顯示,5月以來出口形勢仍較爲靚麗。5月新出口訂單指數回落,引起普遍關注。事實上,2021年底以來,出口形勢與新出口訂單的關系顯著弱化,甚至階段性背離;背後原因主要包括統計口徑差異、我國出口結構分化拉大等,如PMI新出口訂單採用PPS抽樣法,基於增加值而非出口額佔比分配行業樣本量。高頻指標顯示,近期無論航運價格指數,還是港口貨物吞吐量的同比漲幅在繼續擴大;4、5月港口貨物吞吐量同比分別爲2.5%、6.9%。

重申觀點:不必對PMI回落過於悲觀,“穩增長”等政策效果已有體現,外需改善似乎還在延續。經濟溫和復蘇背景下,制造業景氣修復出現波折;隨着財政發力節奏的加快,經濟修復過程仍將延續,“穩增長”政策效果在微觀層面已有體現。此外,5月以來高頻數據映射的出口形勢仍較爲靚麗,港口貨物吞吐量、航運價格等漲幅擴大。

2、常規跟蹤:制造業PMI降至收縮區間,非制造業PMI小幅回落

制造業:制造業景氣有所回落,PMI降至收縮區間。5月,制造業PMI環比減少0.9個百分點至49.5%,表現弱於季節性;過往年份中,5月PMI多較前值回落,平均降幅在0.3個百分點左右。主要分項中,生產、新訂單指數拖累明顯,分別較上月回落2.1、1.5個百分點至50.8%、49.6%;原材料庫存相應減少0.3個百分點至47.8%。從業人員、供貨商配送時間指數貢獻爲正,分別較上月回升0.1、下降0.3個百分點至48.1%、50.1%。

內、外需求普遍下滑,制造業庫存同步回落。5月,內、外需均有下滑,新出口訂單、進口指數較上月顯著下降,環比分別減少2.3、1.3個百分點至48.3%、46.8%;在手訂單指數也有下滑,環比減少0.3個百分點至45.3%。需求大幅減少下,企業採購意愿降低,採購量指數較上月回落0.8個百分點至46.5%;制造業庫存邊際回落,產成品庫存指數較上月回落1.2個百分點至49.3%。

大型企業產需維持韌性,中、小型企業PMI顯著收縮。5月,大型企業PMI較上月回升0.4個百分點至50.7%;其產需維持韌性,新訂單指數較上月增加1個百分點至51.6%,生產指數錄得52.7%、保持在擴張區間。中、小型企業PMI則分別較上月減少1.3、3.6個百分點至49.4%、46.7%;其產需下滑幅度較大,新訂單指數分別較上月減少2.3、6.4個百分點至49.6%、44.8%,生產指數分別較上月減少2.6、6個百分點至50.8%、46.4%。

非制造業:建築業拖累下,非制造業PMI小幅下滑。建築業PMI較上月減少1.9個百分點至54.4%,拖累非制造業PMI較上月減少0.1個百分點至51.1%。而服務業則延續復蘇態勢,PMI指數較上月增加0.2個百分點至50.5%。服務業細分行業中,郵政、電信廣播電視傳輸服務、信息技術服務、文體娛等行業PMI位於55.0%以上較高景氣區間。但與此同時,資本市場服務、房地產等行業PMI則繼續低位運行,市場活躍度偏弱。

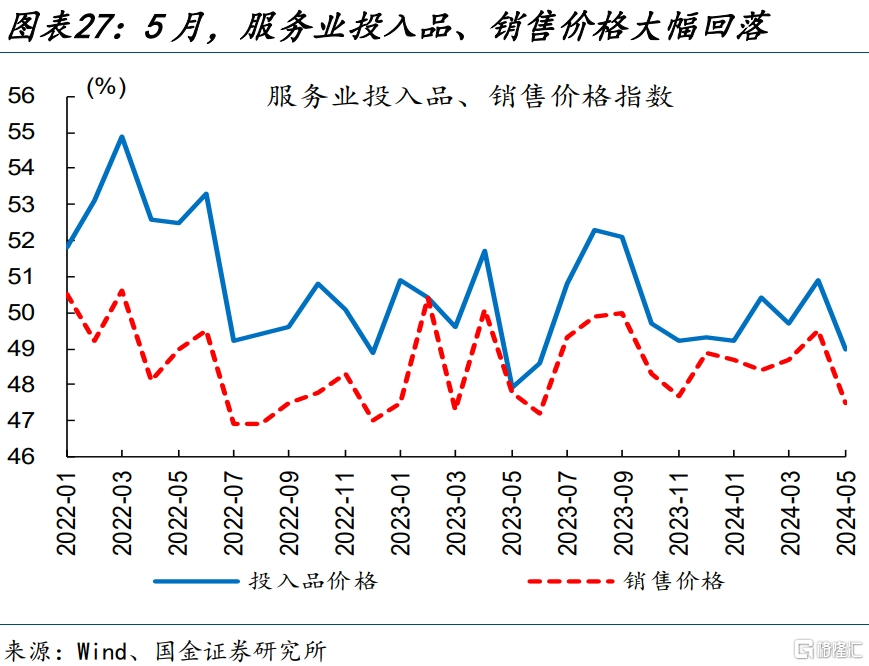

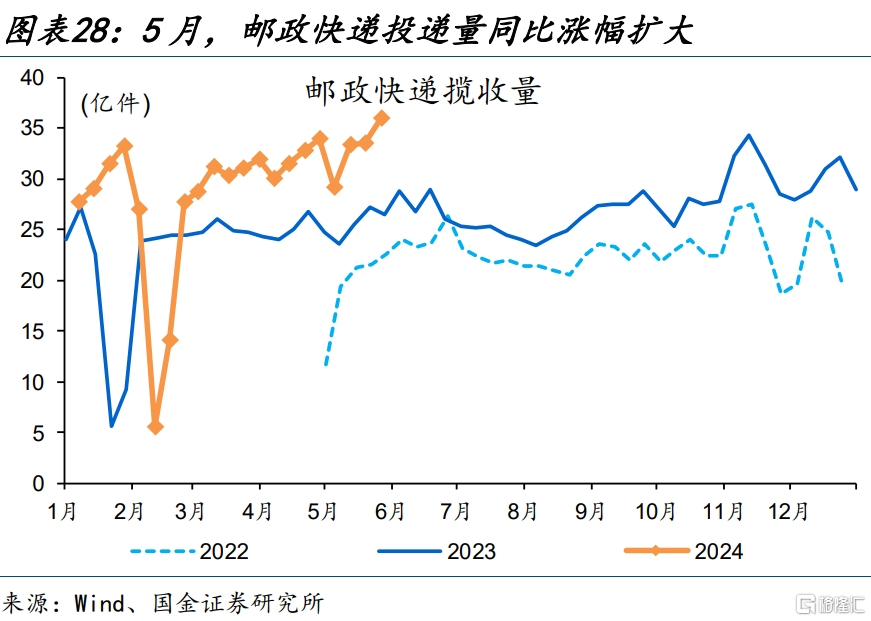

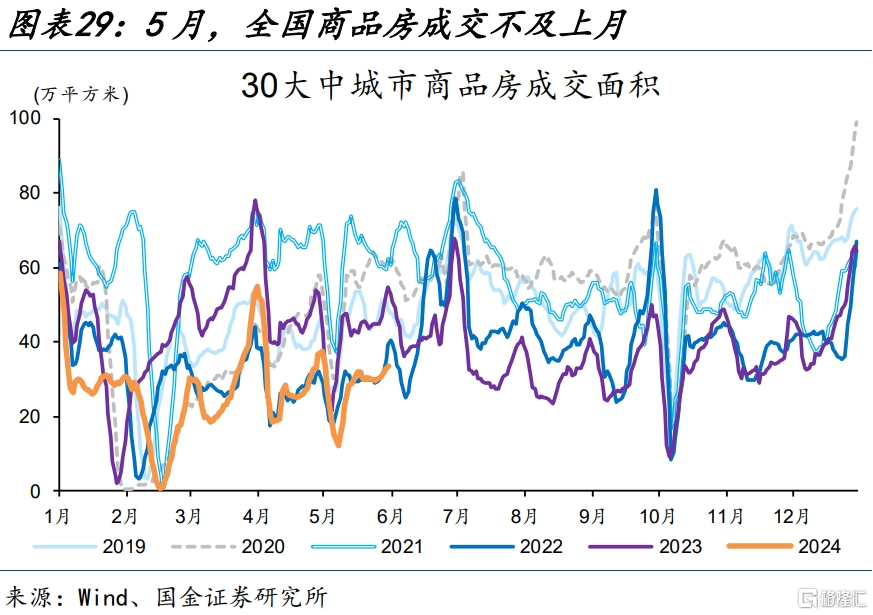

服務業新訂單指數上漲,成本壓力有所減少。5月,服務業主要分項中,新訂單指數受五一假期拉動,較上月提升0.9個百分點至47.4%;投入品、銷售價格雙雙回落,分別較上月下降1.9、2個百分點至49%、47.5%。細分行業看,郵政等行業持續位於高景氣區間,5月以來郵政快遞量同比漲幅擴大;房地產等行業景氣水平偏弱,5月份全國商品房日均成交面積較上月回落14.2%、同比減少35.4%。

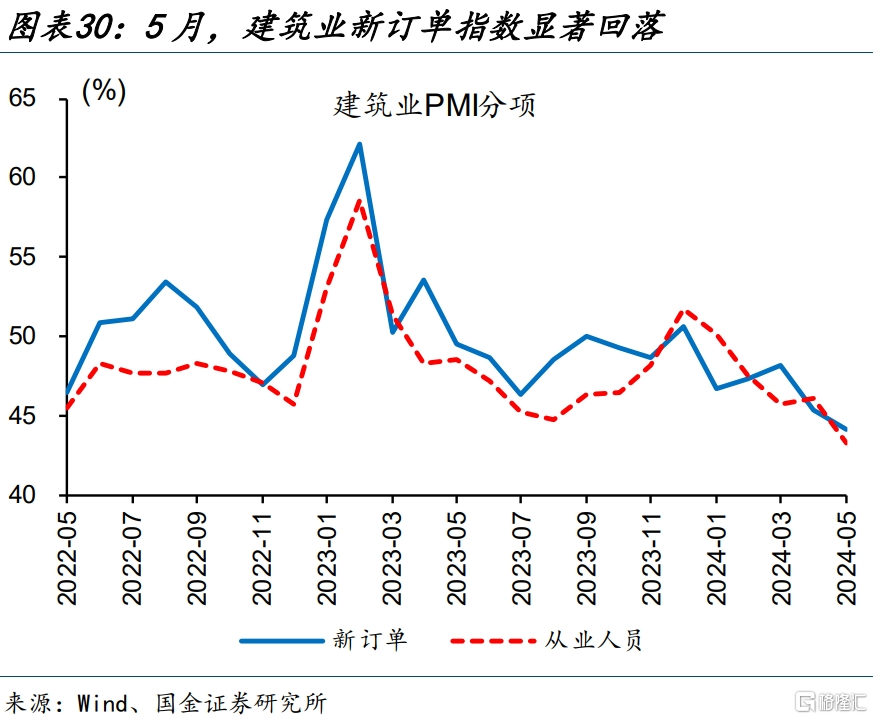

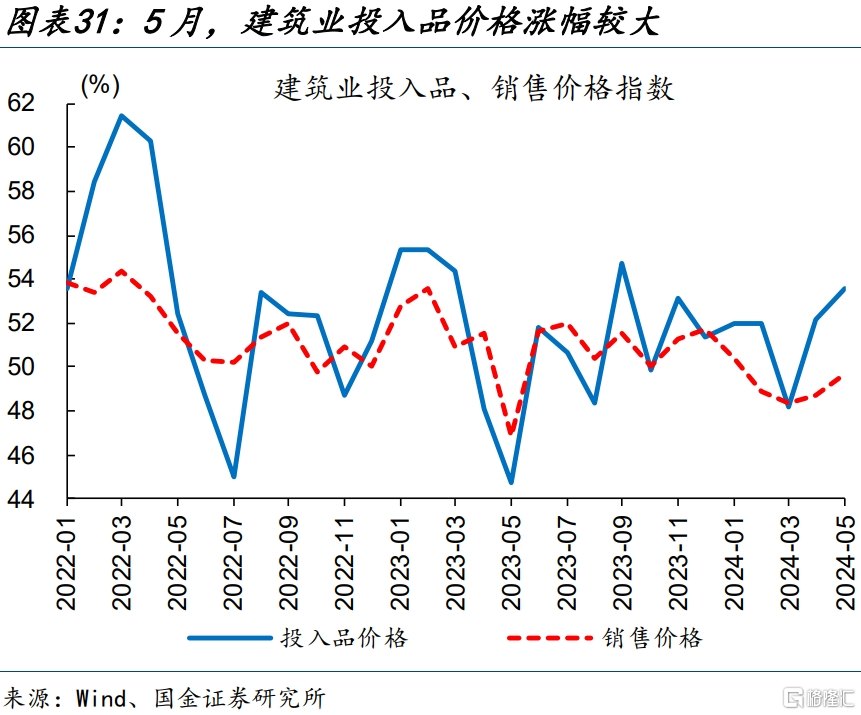

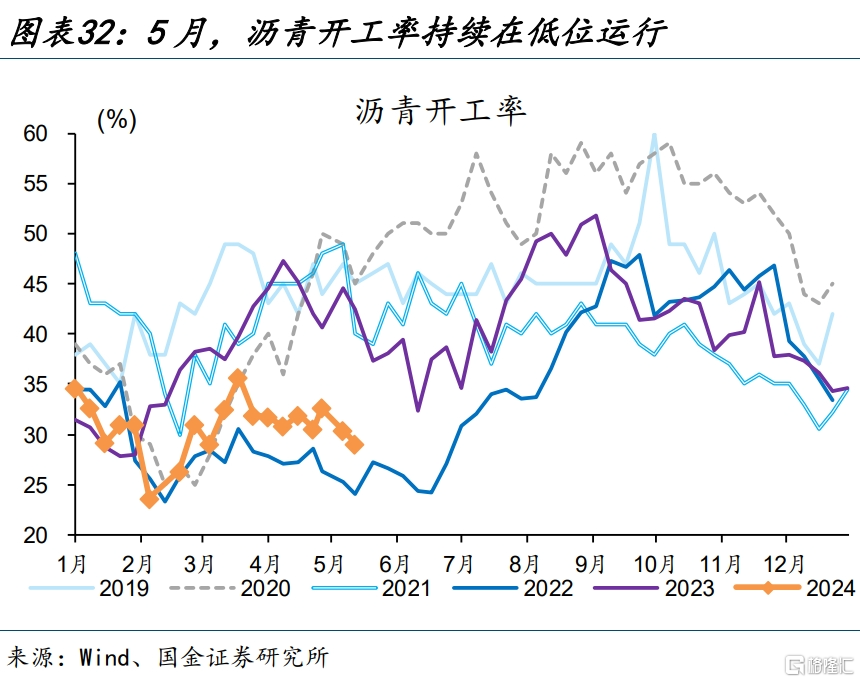

建築業新訂單指數下滑、投入品價格延續上行。5月,建築業主要分項中,新訂單、從業人員指數分別減少1.2、2.8個百分點至44.1%、43.3%。原材料價格對建築業盈利業構成一定壓力,投入品價格環比增加1.4個百分點至53.6%;南華螺紋鋼價格指數等高頻指標有所印證,5月平均價格指數較上月增加2.7個百分點。整體來看,5月映射建築業景氣變化的瀝青开工率指標呈現回落態勢、且顯著低於去年同期水平。

風險提示

1、經濟復蘇不及預期。海外形勢變化對出口拖累加大、地產超預期走弱等。

2、政策落地效果不及預期。債務壓制、項目質量等拖累政策落地,資金滯留金融體系等。

注:本文來自國金證券於2024年6月1日發布的《不必對PMI回落過於悲觀——5月PMI點評》,分析師:趙偉S1130521120002;張雲傑S1130523100002

標題:國金宏觀:不必對PMI回落過於悲觀

地址:https://www.iknowplus.com/post/112760.html