外資重倉的出海大牛股

汽車界出海混得最香的,竟然不是比亞迪?!

去年,價格战的聲音彌漫了整個汽車界,當乘用車市場爲了一點份額搶得你死我活的時候,商用車領域才开始從疫情這幾年的低谷中恢復,出海爲國內車企帶來了可以想象的增長空間。

而有這么一家車企,專門繞开往死裏卷的轎車,扎根在客車領域悶聲發大財,沒想到竟然還做到了常年保持着30%以上的市佔率。去年在國內旅遊恢復+出口需求增長的雙重催化下,還迎來了近幾年最大的業績增量。

它就是本文要介紹的宇通客車。

也許是被新能源汽車卷怕了,外資對市佔率穩定提升、去年銷量表現強勢的宇通青睞有加,近兩年的持股比例由不到2%增加至17.26%,最多時接近20%。

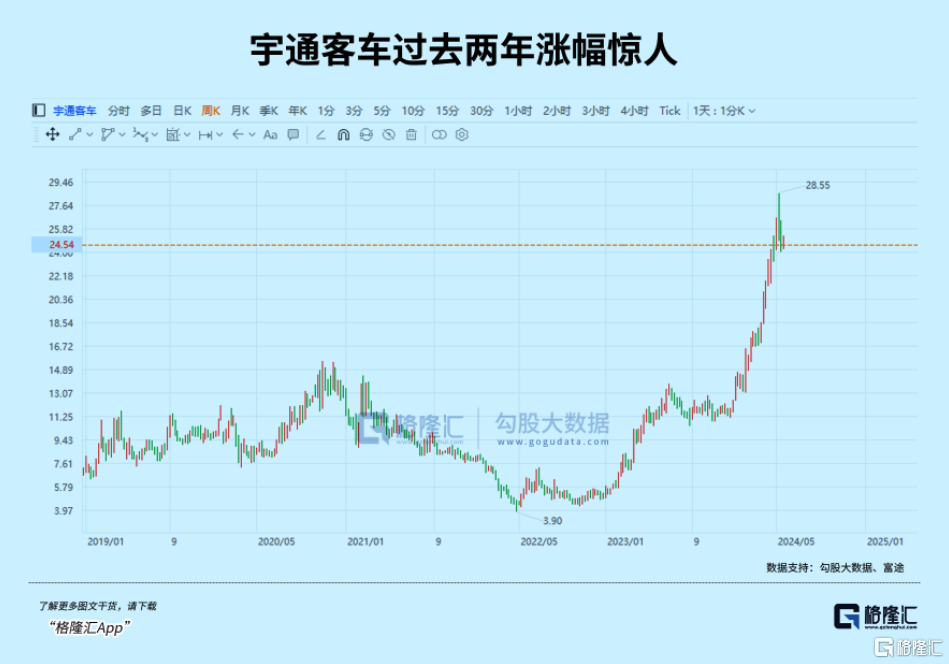

或許是外資猛抄底,宇通這兩年累計飆漲了接近3倍,秒殺幾乎所有那些聚光燈下的各種新舊勢力。

而且在回饋股東方面宇通也非常大方,過去五年,其平均股利支付比率達到197.6%,相當於兩倍當年利潤的規模在發錢,完全打破我們對於汽車股的認知。

如此一個大牛股,很多人都看走眼了。所以這是一個值得好好研究的樣本(注:當前該股漲幅已太高,本文不作推薦,僅是想探究其業績大增背後的邏輯)。

01

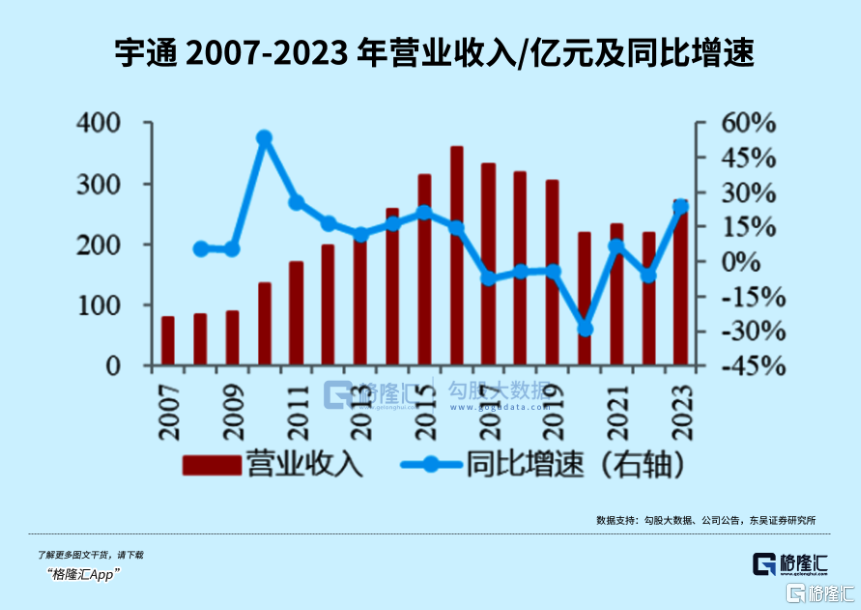

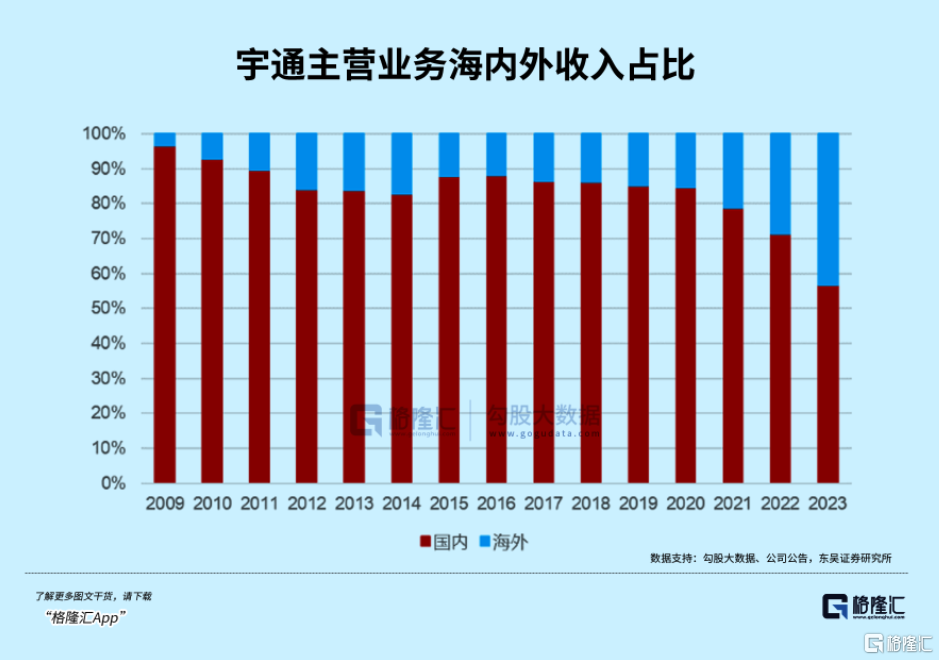

2023年,宇通客車實現營業收入270.42億元,同比增長24.05%;歸母淨利潤取得18.17億元,同比增長139.36%;今年一季度,實現營收66.16億,同比增長85.01%,淨利潤6.57億元,同比增長445.09%。其中,海外營業收入超104億元,同比增長85.98%,都創下近幾年最好的表現。

客車出海銷量的提升,是宇通去年業績增長的一大支柱。這裏面,既有客車行業整體出口量在增長的背景,宇通憑借着充分的渠道布局拔得出海份額頭籌,作爲唯一一家出口市佔率超過20%的客車企業,與二、三名拉开了差距。

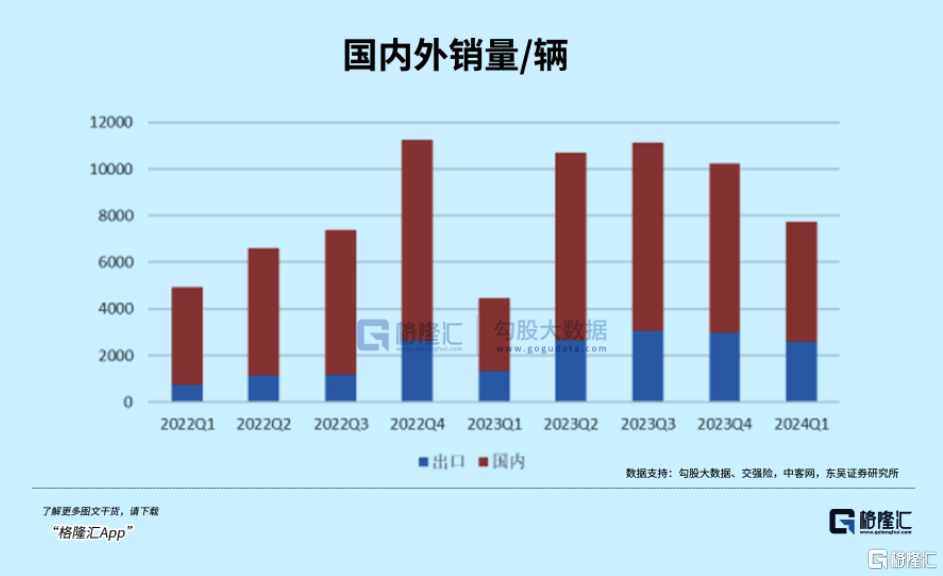

2023年,宇通產銷量分別爲3.72萬輛和3.65萬輛,分別同比增長25.56%和20.93%;今年一季度產銷繼續放量,分別增長68.5%、增長74.16%。

從客車行業整體來看,疫情後一直處於飽和態勢,所以宇通的業績增長主要靠的是市佔率的提升。

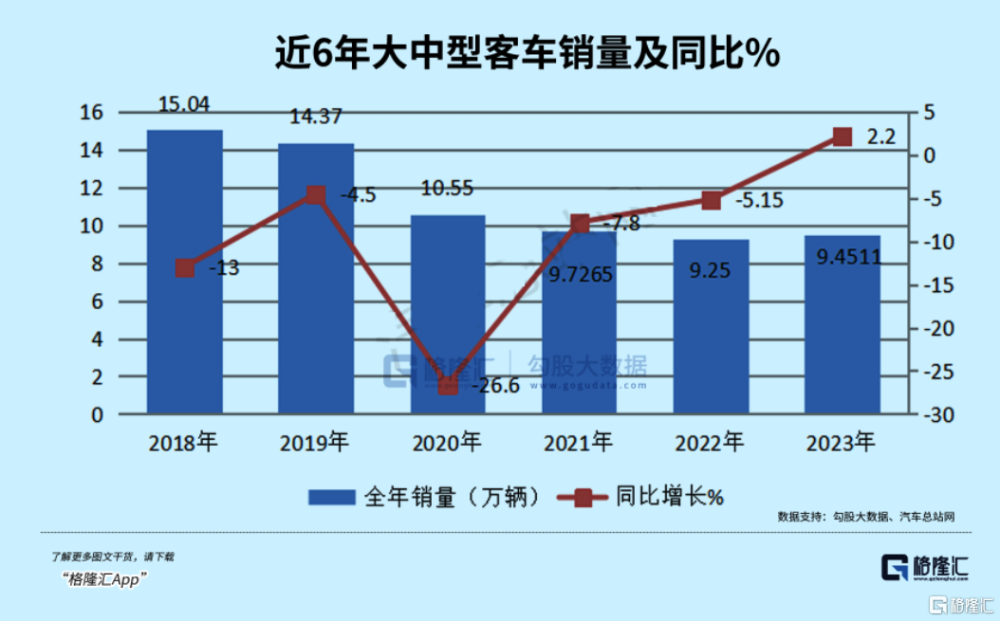

國內方面,根據汽車總站網,大中型客車累計銷售9.45萬輛,在近6年處於較低水平,連續三年低於10萬輛,同比只呈現2.2%的小幅度增長。

影響市場最大的因素在於新能源客車市場的縮水。

先前延續了13年的新能源汽車購置補貼在去年正式取消了,2022年一定程度透支了需求,導致去年大中型新能源客車銷量淨少了2萬輛,同比下滑36%。但同時旅行出遊活動的恢復刺激了長途客車的需求,燃油客車剛好填補了這個空缺。

大中型客車賽道是宇通的優勢領域,去年公司在大中型客車總體市場佔有率36.13%,同比提升7.95個百分點,公司將這個優勢延續到了海外。

去年,中國客車企業的出海表現十分亮眼,並且延續到了今年。

2023年全年,我國客車出口量爲43515輛,同比增長41.25%,創下歷史新高。受疫情影響,客車出口量從2019年2.27萬輛下滑後再度回升,這個增速超過了全球客車產量,意味着中國出海客車市佔率的提升。

當前中國客車主要出口地區是亞非拉以及歐洲地區,隨着一帶一路政策拉動需求恢復、歐美發達國家客車電動化轉型,再疊加目前我國客車企業出口主要集中於非拉等欠發達地區,仍有較多的空白市場尚未开拓,海外市場具備較大的潛力。

宇通在各類產品中拔得頭籌,以10165輛(+78.87%),23.36%的市佔率第一,廈門金旅/廈門金龍份額第二第三(15.96%、15.23%)。

今年1-4月份,我國大、中、輕型客車共計出口16396輛,同比增長39.68%。宇通、中通及金龍分列客車出口前三,市佔率分別爲21.55%、13.83%、12.33%。

02

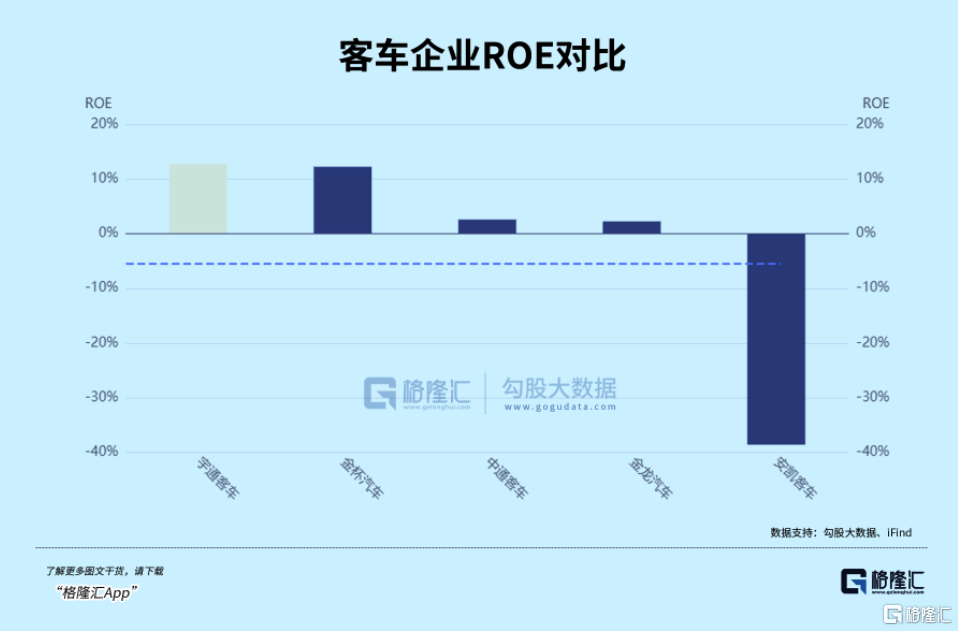

中信三級客車行業中7家上市企業,剔除已經ST的曙光和亞星,還剩下宇通/中通/金龍/金杯/安凱五家客車企業。當然,比亞迪也有很大的客車業務,沒有收錄在這名單。

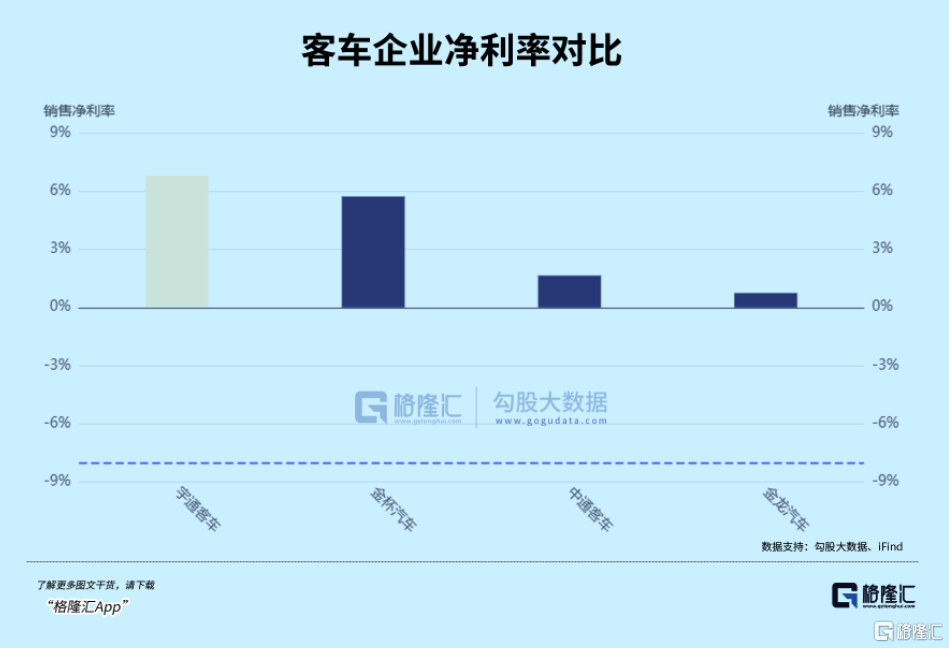

去年營收超過百億的,只有宇通和金龍汽車。營收平均增速1.4%,增速最高的是安凱客車(44.25%);歸母淨利潤超過10個億的,只有宇通一家(18.17億),行業利潤增速18%,主要靠宇通來支撐。

ROE上,宇通與其他企業的差距明顯,但除了營收不到1/5的金杯汽車,其他基本不在一個層次。

可以認爲,整個行業在幾乎不增長,只賺一點薄利的情況下,宇通的增長質量幾乎是斷檔的存在,銷量和份額去年繼續提升,與其他企業拉出一條鴻溝。

同樣是客車行業摸爬滾打多年的老兵,宇通和其他車企,如中通、金龍在市值和盈利能力上根本不在一個量級,爲何會造成如此大的差異?

去年整個行業受內需恢復+外需周期反轉驅動,而外資又爲何獨獨相中這只龍頭股?

首先,客車行業經過了二十余年風雨,格局上極爲穩定,宇通市佔率基本維持30%以上,整個行業集中度去年仍在提升,前五家客車企業合計69.19%,相比2022提高了7.92個百分點,其中僅宇通的市佔率就提高了7.7%,可以說前五家的增量基本與之相當。

本輪出口推動的客車新周期,宇通贏得更多。在去年12708台出口增量中,宇通約佔1/3的份額。相比國內,海外更高的單車收入對公司收入增長做出了更大的貢獻。

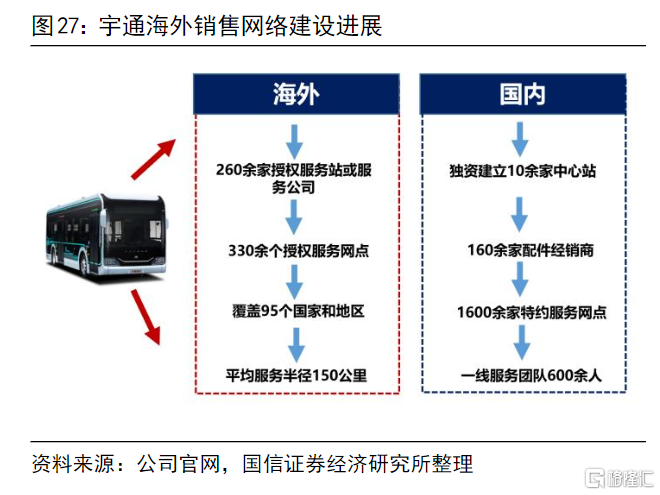

核心優勢在於,宇通在出海方面有比較久的渠道經驗和產品積澱。公司2002年實現了首次客車出口,是國內車企最早的一批。海外布局逐步從亞非拉等新興市場,擴張至歐美汽車工業發達的區域。

客車出海,並不僅僅是把車賣出去那么簡單,售後維護才是更關鍵的一環。

據說,當時在考察巴西、韓國、歐洲等國家的客車企業之後,古巴選定宇通來進口公交車,爲適應古巴溼熱的氣候,宇通使用先進塗裝技術來加強車輛防腐。

2005年宇通向古巴交付1030輛客車,後續建立了包括一個全散件組裝工廠,2 個大型維修中心和14個服務站,並配備流動服務車,隨時爲故障車輛進行檢修服務。

截至 22 年底,宇通在海外市場擁有260余家授權服務站或服務公司,330余個授權服務網點,覆蓋海外全部目標市場。在這樣完善的渠道服務體系之下,宇通才能將出口客車從公交車拓寬至長途客運、校車等品類。

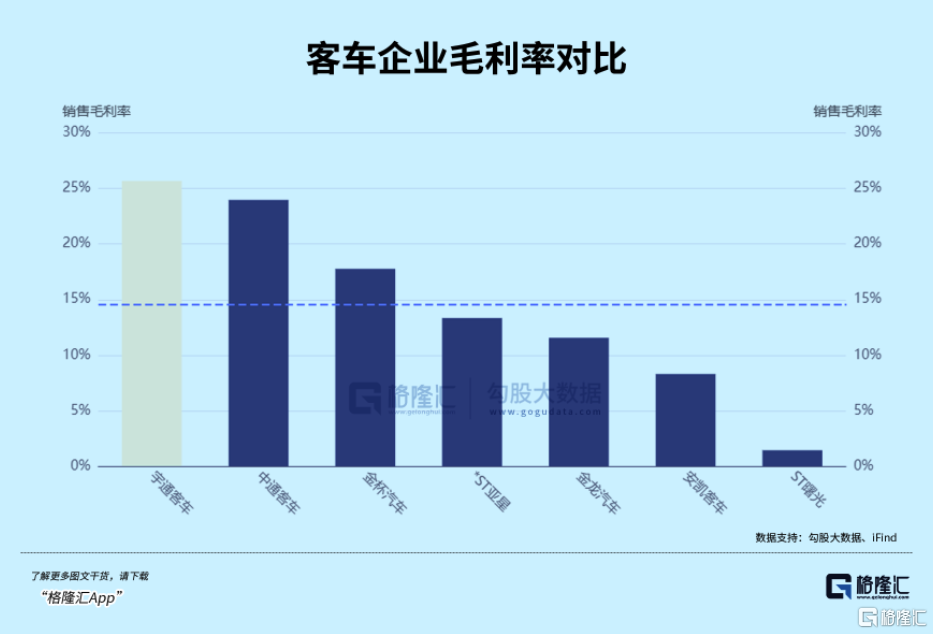

在規模效益下,宇通客車出口呈現出了高增長、高單價、高盈利的特點,毛利率領先於同行。

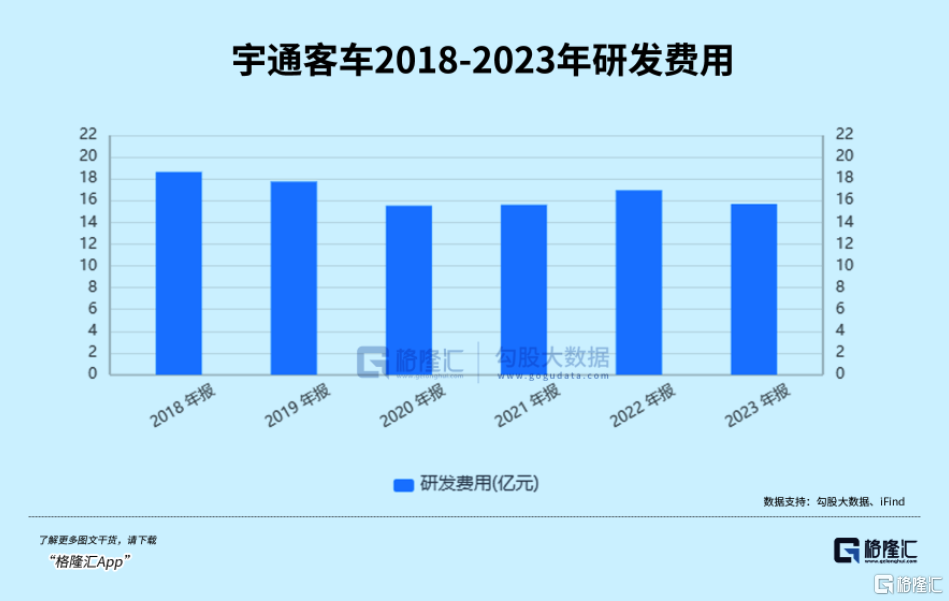

其次,在產品和產能布局上,因爲實現了經營現金流閉環和實現利潤,宇通在研發的投入也是比較大方的,常年保持15個億以上的研發投入,不斷迭代衍生新品,產品譜系幾乎覆蓋不同使用場景的客車品類。

14-17年,新能源公交客車技術先發優勢助宇通佔得頭籌,股價歷經了一輪主升行情,但從16年後新能源補貼开始退坡,客車行業收入見頂,2017年宇通營收出現20年來首次業績下滑,之後股價吐出了之前的漲幅。

但在產品升級背景下,過去20年裏,公司單車均價實現了從23萬元到72萬元的提升,其中補貼退坡後新能源客車售價從35萬元提升至82萬。

2012-2016年公司經歷一輪產能擴張後,不再出現大量資本开支的需要。因爲公司計提折舊採用的是加速折舊法,雖然13年後公司整體折舊攤銷額處於高位,但由於公司銷量的增長,規模效應降低了單車固定成本,從而使得宇通能比同行競爭對手更好地留住利潤。

03

跟隔壁卷成一團的乘用車市場相比,去年宇通客車的日子要舒坦得多。

回顧過去一年的股價走勢,宇通在天時(疫後需求恢復+出口新周期)、地利(行業格局穩定,宇通在大中型客車份額領先)、人和(創新求變在前,未來資本开支壓力小)方面都佔據優勢。

加上每年大手筆的分紅,去年公司股息率達到了11.32%,這樣輕松賺錢又慷慨回饋股東的公司,也就能夠理解今年市場在追逐出海龍頭,高股息企業時,宇通變成了外資的心頭好了。

當然,現在宇通的股價漲幅已經足夠大,在很多之前的支撐因素都逐漸得到了預期兌現,目前估值已難說低估,所以如果投資者關注的話,需要注意把握後續波動風險。

標題:外資重倉的出海大牛股

地址:https://www.iknowplus.com/post/112761.html