民生證券:六月份配置回歸主线

民生6月金股推薦

【本期金股】

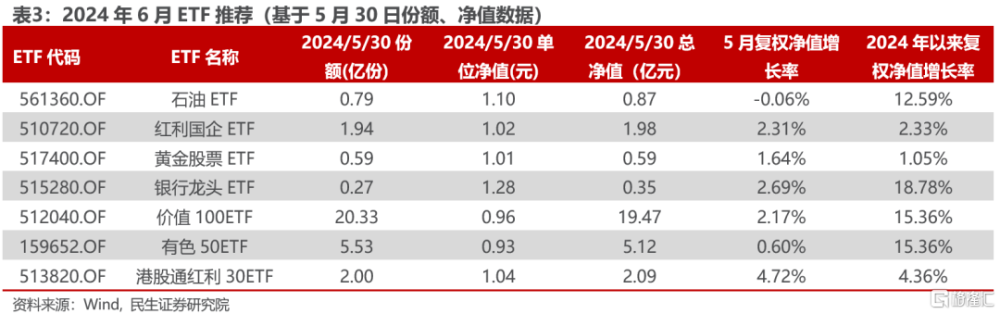

行業選擇視角下的ETF

【本期ETF】

核心觀點

六月份配置觀點:回歸主线

1、高低切換後的冷靜期。從4月下旬至5月中旬,A股市場呈現出由高位資產佔優向低位資產佔優切換的特徵。近期A股投資者對海內外各類預期博弈的熱度开始有所降溫:國內方面,政策端的邊際變化並不明顯;海外方面,5月FOMC會議紀要公布後,市場對於美聯儲年內降息幅度的預期已回落至4月底的水平。從資金面的角度來看,近期北上資金的淨流入收縮明顯,且近期被動型增量資金的擴張速度也开始放緩,對主題輪動的空間和持久性形成了制約。在“高低切”行情高一段落後,過去1個月內漲幅最大的房地產、輕工制造行業在本周跌幅居前,而過去1個月回撤最多的煤炭行業在本周漲幅最大。需要強調的是,出現長期風格切換的基礎,在於中國經濟發展模式重新回到過去房地產爲核心的經濟增長模式中,但這其實很難發生。在市場的冷靜期中,投資者發現長期趨勢沒有變化或許正是近期最大的變化。

2、國內外有利於實物消耗的環境在進一步驗證。國內庫存結構來看上遊資源品行業相對佔優,潛在彈性強於中下遊。而隨着政府發債節奏的提速,設備更新、消費品以舊換新等有利於實物資產需求的擴張的變化或許會慢慢出現。海外來看:全球制造業同步回升、而消費類需求略有走弱的現象。歐洲方面,英國、法國5月制造業PMI明顯回升,而服務業PMI开始走弱,德國制造業PMI的上行幅度明顯高於服務業;美國制造業PMI在連續兩個月下行後也开始回升,不過消費側的數據似乎存在矛盾:美國5月的服務業PMI回升幅度較大,但消費者信心指數卻明顯回落,美國消費側的變化可能需要更多的數據來驗證。在全球出現制造業共振回暖,而消費开始走弱的背景下,全球庫存周期節奏上或許將更有利於上遊:海外需求的關注點將重新從出口鏈向上遊資源品轉換。當然,我們對出口類資產同樣保持相對樂觀。4月以來國際市場上油金比持續回落,處在歷史低位,原油可能是大宗商品中計入金融屬性較低的品種。正因如此,未來隨着全球制造業的活動的修復,實體需求的韌性有望驗證,驅動油金比向前期中樞回歸。

3、正確理解有色金屬商品價格回落對於股票的影響。近期國際市場銅價從高點回落,A股市場中有色金屬行業也有所回調。商品價格快速上漲後的降溫實際上對於定價產能價值的股票資產是有利的:當前銅精礦現貨加工費已下降至負值,且銅部分中下遊企業對高價格接受出現了遲疑。當下商品價格如果實現一定幅度的下跌,反而有利於主流銅礦公司的盈利久期拉長,最終實現估值提升。我們此前強調,由於本輪實物需求具有韌性同時中下遊利潤空間彈性不大,價格上漲挫傷需求,而下跌又可以釋放需求,那么階段性佔優的標的是商品價格回落且股票跟隨下跌的品種。這是過去一段時間我們將煤炭排序靠前的原因,最近一段時間油也符合了類似的狀態,有色金屬隨着價格的回落,可以在未來更加樂觀。

4、今年或大局已定,主线一直都在那裏。當基於環境“大逆轉”的交易逐步淡去,回歸對於現實的定價將重回舞台,而前期超額收益的收斂爲年度主线資產的未來行情創造了空間。資源品仍是我們優先推薦的方向:油、銅、煤炭、和資源運輸(油運、幹散等)、鋁、貴金屬。金融板塊在“去金融化”的世界裏,如果實現了尾部風險的化解,那么過去十年漲盈利+殺估值的組合會轉化爲盈利探底+估值修復的機會,建議關注銀行、保險;在國內經濟流量修復但企業面對增量不增利的環境中,紅利資產值得配置:鐵路、電力、公路和燃氣。

➡配置策略精選:本文按照自上而下的邏輯,梳理出10只個股與7只ETF。

➡風險提示:國內經濟不及預期、海外經濟大幅下行、市場波動導致ETF淨值波動、個股自身經營風險等。

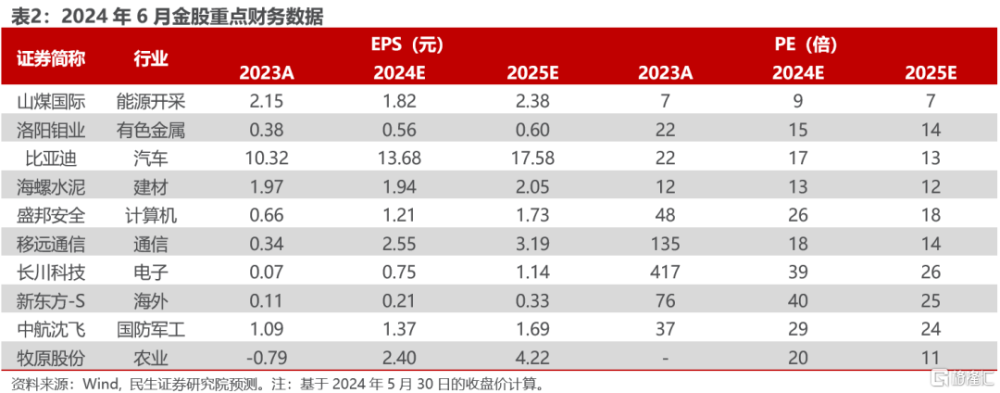

能源开採行業 周泰

S0100521110009

山煤國際(600546.SH)

1、24Q2業績有望邊際改善。2、人員負擔輕,成本優勢明顯。3、公司承諾2024-2026年分紅率不低於60%,股息配置價值凸顯。

有色金屬行業 邱祖學

S0100521120001

洛陽鉬業(603993.SH)

1、2023年公司銅鈷產量持續增長。2、銅價短期逼倉風險釋放。3、貿易端風險可控,短期超跌。

汽車行業 崔琰

S0100523110002

比亞迪(002594.SZ)

1、油耗2.0時代开啓格局優化邏輯再加強。2、秦L、海豹06上市,加速搶奪合資燃油市場份額。3、2024加大海外布局出海貢獻利潤增量。

建材行業 李陽

S0100521110008

海螺水泥(600585.SH)

水泥行業短期需求端需要政策驅動、內生疲軟,我們認爲水泥行業重點在供給端,行業過剩背景下,錯峰生產是錦上添花,去產能才是雪中送炭。《2024—2025年節能降碳行動方案》提出到2025年底,水泥行業能效標杆水平以上產能佔比達到30%;6月1日實施的水泥行業新國標將提升熟料利用率,緩解產能過剩,但會增加生產成本,中小水泥企業壓力增大,有望促使行業加速淘汰落後產能,海螺作爲龍頭企業規模優勢、能耗管控領先,將顯著受益。

計算機行業 呂偉

S0100521110003盛邦安全(688651.SH)

公司作爲網安專精特新小巨人,憑借自主研發安全OS實現基礎能力復用、高效开發幫助公司更好开展業務和保持盈利能力,網絡空間地圖與衛星加密或打开全新增長空間。

通信行業 馬天詣

S0100521100003移遠通信(603236.SH)

1、公司2023年全球市場份額佔比高,行業領軍地位穩固。2、我們看好物聯網行業的後續發展,同時認爲移遠通信作爲物聯網模組領域全球龍頭有望依托自身優勢持續向上下遊延伸拓展,海外市場有望爲公司繼續帶來可觀業績增量,公司市場領先地位或將進一步得到鞏固,同時費用管控下公司有望迎來業績釋放。

電子行業 方競

S0100521120004

長川科技(300604.SZ)

1、受益下遊大客戶手機、服務器芯片拉貨需求,數字測試機24Q2有望加速放量。2、存儲測試機新品2023年底獲得突破性進展,繪制第二成長曲线。

海外行業 易永堅

S0100523070002

新東方-S(9901.HK)

1、校外培訓政策趨穩,支持合規打擊違法,利好合規頭部機構。2、競爭格局優化,供給大幅出清而需求未變。3、公司品牌&教研&存量網點優勢尚在。4、隨着教學點利用率提升,未來利潤率有望上升。

國防軍工行業 尹會偉

S0100521120005

中航沈飛(600760.SH)

1、航空防務裝備加速迭代跨越,研/造/修一體化產業布局不斷深化;2、精益管理成效顯著,費用管控能力提升。

農業行業 徐菁

S0100523120004

牧原股份(002714.SZ)

1、自繁自養一體化,各生產環節精准可控,成本穩定。2、开創獨特的輪回二元育種體系,肉、種兼用實現“變廢爲寶”。3、產業布局合理,糧源採購優勢顯著。4、多樣化飼料方案,擇機選配綠色降本。5、智能化現代養殖模式,養殖效率不斷提升。6、注重人才培養,廣泛招賢納士。

風險提示:國內經濟不及預期、海外經濟大幅下行、市場波動導致ETF淨值波動、個股自身經營風險等。

注:本文來自民生證券於2024年5月31日 發布的證券研究報告《2024年6月金股推薦》,證券分析師:牟一凌 SAC編號S0100521120002 | 梅鍇 SAC編號S0100522070001

標題:民生證券:六月份配置回歸主线

地址:https://www.iknowplus.com/post/112489.html