金銀銅之後,下一個有色大牛

近期A港股大市相繼步入調整,但有色相關的資源股依然頻頻走出驚豔的獨立行情。

單二季度,金銀銅三大重要金屬期貨價格漲幅就一度達45%、20%、30%,帶動不少概念股漲幅也超過30%。

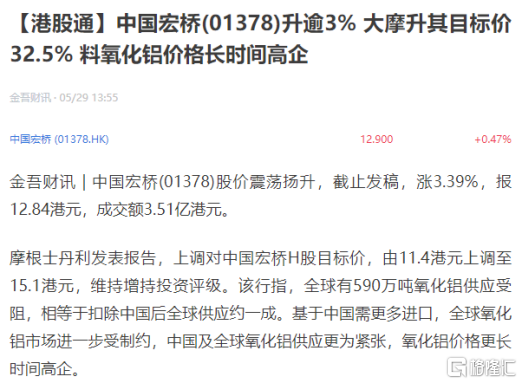

而在金銀銅之外,其實還有一個被市場忽略的重要品種——鋁,其商品及股票的表現同樣令人眼亮。2月至今鋁期貨也最高漲了近20%,A股鋁概念股漲幅多數近半,港股電解鋁巨頭中國宏橋(1378.HK)甚至飆升了145%,遙遙領先國內同行。

相比近期金銀的瘋狂飆升和國際銅的“史詩級逼空”行情,鋁產業的消息面明顯低調很多。不過,背後卻有着同樣不輸於前者的過硬景氣邏輯。

如今在商品牛市行情熱潮下,鋁產業也還有很多預期差,等待市場去發現。

如此大好機遇,又該關注什么?

01

大宗商品牛行情,遠未結束

在上一篇的中,我們明確說到,今年的大宗商品牛市行情,不會輕易結束的觀點。

邏輯支撐主要來自多方面的影響:

目前國際地緣衝突局勢雖然對經濟面理論上受影響,但有色資產一直有較強的抗風險性,同時還疊加了美元降息預期、美國經濟尤其制造業強勢增長,以及中國三大工程建設、全面救樓市、以舊換新促消費預期等需求強勁等因素共振下,有色類大宗商品的“避險屬性+金融屬性+工業屬性”都得到巨大強化。

而這些邏輯點,全部是長時間一直發揮影響的事件,當下節點還處於周期的中繼階段。

從大宗商品價格指數周期來看,從2000年至今,中國大宗商品市場一共發生了4次明顯的牛市行情,單次周期跨度基本都有2年以上,如今這一波商品牛行情的時間跨度明顯還不夠長,尤其是很多重大因素都還沒有真正發揮影響。

比如美聯儲的降息周期尚未开啓,這個點在將來必定會發酵。

無風險利率高達超過4%的美元,很大程度穩住了全球貨幣泛濫導致的大通脹。但隨着美國通脹水平不斷回落和出於美債成本的壓力考慮,美聯儲對於維護超高利率水平的態度也已經明顯動搖。

每一輪美元降息周期,都是資產溢價明顯提升的契機,其中具有多屬性且被國際定價的有色資產,本就是受益的焦點。

還有在需求端,市場一直擔心地緣衝突會導致有色商品的“工業屬性”受到壓制。

但這個擔憂,現只存在理論上。

金銀就不用說了,銅的這一波異常大漲很大程度也是靠歐美對俄羅斯銅制裁導致出現倫交所的銅期貨“逼空”行情。

鋁不一樣,催化因素更加復雜一點。除了上述共同的因素,還有行業自身的邏輯。

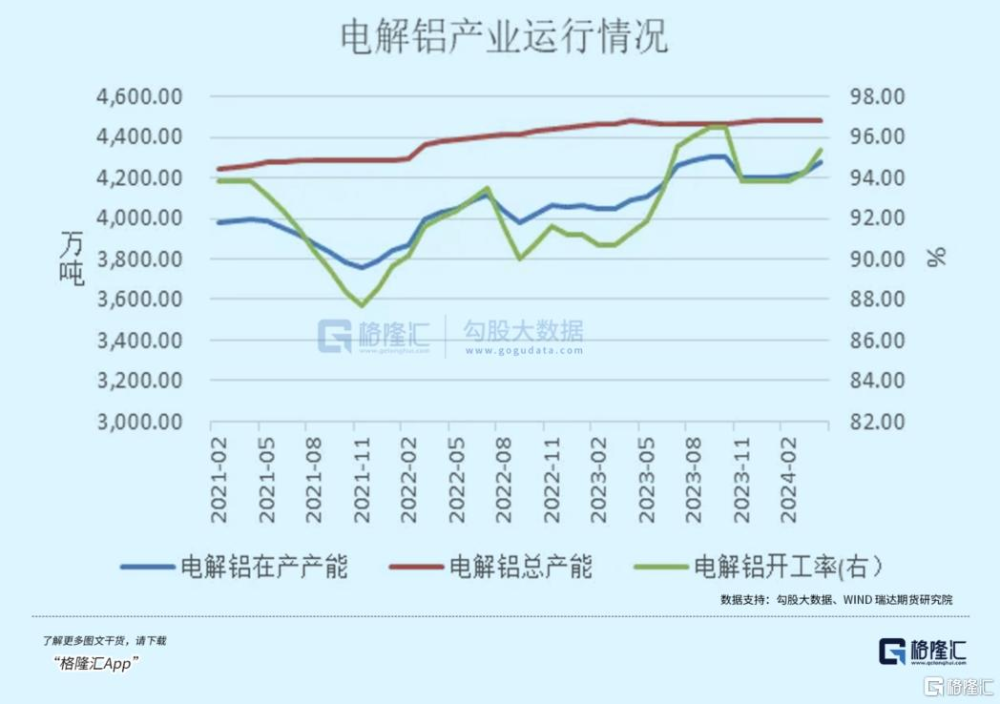

鋁行業跟鋼鐵一樣都是供給側改革的重點對象,國家對於電解鋁的產能早已給了嚴格限制,產能上限大概4550萬噸。

到現在爲止,國內電解鋁的建成產能已經達到了4482萬噸,同時產能利用率也長期超過90%,近期還逼到了95%的極限。

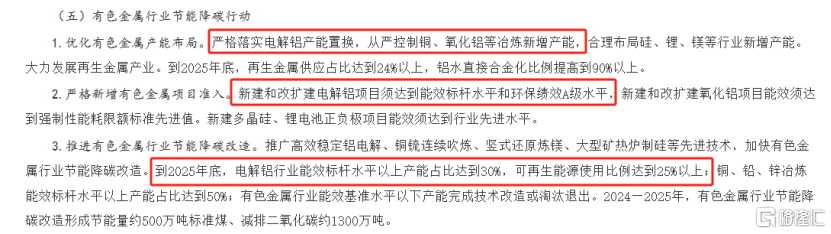

就在本月29日,國務院印發《2024—2025年節能降碳行動方案》,方案對有色金屬節能降碳進行明確指示,其中尤其提到:要嚴格落實電解鋁產能置換,從嚴控制銅、氧化鋁等冶煉新增產能;嚴格新增電解鋁項目准入,以及到2025年底,電解鋁行業的能效槓杆水平以上產能佔比要達到30%。

也就是說,就國內的電解鋁產量的天花板已被嚴嚴限定了。

但在需求端,拋开國際對鋁的需求不說,就是國內的地產鏈在強力政策刺激復蘇帶來的鋁材需求提升,就是一個非常值得期待的增量。

還有最近幾年發展迅猛的新能源車和光伏產業,對鋁的需求也是越來越大的。

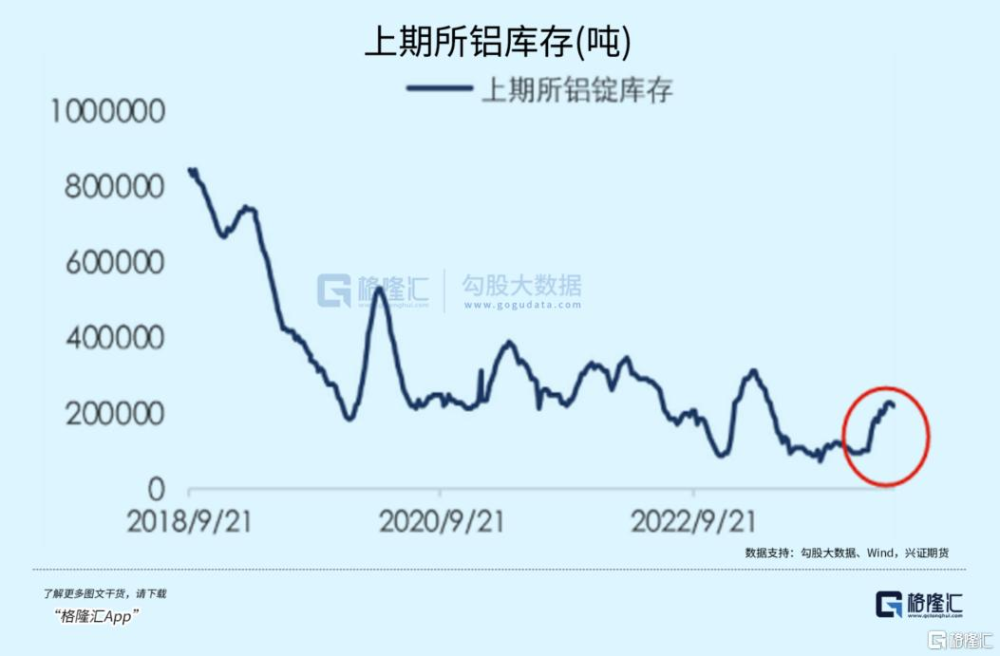

另外還有一個重要的原因——鋁的庫存已經處於多年來的低位區間。

也就是說,電解鋁鋁產業目前面臨的局面基本就是:產能受限+庫存見底+需求強勁。

三個因素共同作用,就必然會導致鋁價一直面臨易漲難跌的局面。

其實其他的有色品種,面臨的局面也大差不差。

從市場資金角度看,近期看好有色板塊的機構也多了起來,一季度公募基金etf也有在加大配置有色資源板塊,說明大家的觀點也都是相當一致的。

02

鋁產業的重要預期差

其實29日發布的《2024—2025年節能降碳行動方案》,就是一個對鋁產業的重磅預期差。

限制產能、淘汰低效產能,還引導綠色低碳生產,結果就是行業的加速出清,對上市的鋁企巨頭來說,就是一個大利好。

同時,近期歐美开始限制俄羅斯鋁,同時美國4月中旬還宣布擬將中國的鋼鐵和鋁關稅提升至25%。這一度讓市場擔憂會衝擊到國內的鋁市場。

但這種擔憂同樣是過慮的,因爲美國根本就不是我們的鋼鋁出口主要對象。

2023年,中國向美國出口鋁材23.6萬噸,僅佔中國出口總量的4.5%、佔中國電解鋁產量的0.6%,即使加關稅,也影響微小。

所以美國喊話之後,國內的鋁價格反而出現明顯上漲。

其實這幾年來,隨着歐美能源市場和經濟的問題頻發,企業不敢加大有色金屬的生產,也早已導致銅鋁這些的金屬處於庫存低位。現在又要制裁俄鋁和提高進口關稅,就是一個殺敵三百自損一千的損招。

不僅導致了銅期貨的“史詩級逼空行情”,還爲接下來包括鋁在內的有色金融易漲難跌種下“因果”。

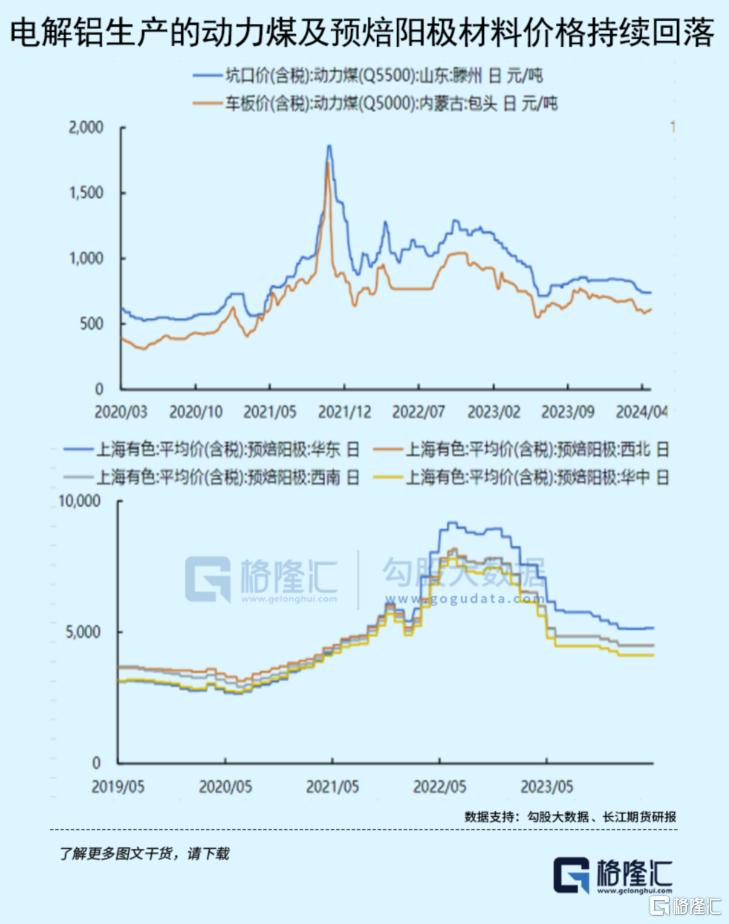

而對於鋁行業來說,目前市面上的電解鋁成交價已經穩定在2萬+,但得益於上遊的煤價和預焙陽極材料價格回落,電解鋁的平均含稅完全成本爲1.6萬左右。

據機構統計分析4月份的爲15686元/噸,接近4千元的利潤差,可謂相當可觀。

現在還有一個情況,在上述“方案”刺激下,作爲電解鋁原料的氧化鋁價格在近日出現明顯回落,但電解鋁的價格相對維持穩定,又加大了鋁企的利潤。

這就是盡管近日氧化鋁期貨價格雖然明顯回落,但一些鋁業的股票價格反而出現了強勁上漲的原因。比如开頭提到的中國宏橋(0138.HK),股價近幾日逆勢創出了新高。

03

可以關注什么?

目前來看,雖然當前鋁價在出現大漲之後,上漲空間有所縮小,但對於鋁企來說,這已經足夠保障在上半年、三季度甚至今年全年的利潤規模。

其實鋁企可不傻,它們可以在鋁價高位(也就是利潤差高位)時,通過期現合約對衝方式鎖定利潤。即使後續鋁價不漲,它們的利潤已經足夠拿到,所以今年內的財報都不會差。

據相關研究回顧,在近10年來,電解鋁出現過多次剪刀差擴大的行情,並且即使到成本價達到市場價之後的一期財報,上市企業的利潤都會繼續可觀。

這也預示着,目前鋁期貨的價格還在上升,利潤差還在擴大,而上市企業的市值增長趨勢肯定也還能得到持續。

那么,鋁產業鏈裏,除了期貨交易,股票方面還可以關注什么?

就我看來,重點自然是盯着這個行業裏最優規模優勢和成本把控優勢的龍頭就夠了。

在A股,專業“搞鋁”的企業包括中國鋁業、神火股份、雲鋁股份、南山鋁業、天山鋁業等400億市值以上的巨頭,其中僅天山鋁業是私營企業。

從毛利率/淨利率和市盈率等財務指標來看,這些劇透的利潤水平都較爲不錯,是適合長期關注的對象。

在港股的鋁企龍頭,除了俄鋁,和同在港股上市的中國鋁業,就只有中國宏橋了,並且還是港股獨一家千億市值巨頭,具有相當的稀缺性。

據公司資料顯示,中國宏橋成立於2010年,主要產品包括液態鋁合金、鋁合金錠、鋁母线及鋁合金加工產品,業務遍布中國大陸、香港、英屬處女群島、印尼及开曼群島。

目前其業務的營收和歸母利潤規模也早已分別超過千億級、百億級。

大概了解了它的發展歷程,可以說它是我國最早一批出海能搞出如此大陣仗的民營企業先鋒。

作爲一家民企,它能在過去十幾年穿越經濟和股市的牛熊周期,成爲完全比肩中國鋁業這種千億級大型國企的程度,其背後的艱辛努力可想而知。

據報道,早在2012年,它就敢在印尼聯合投資15億美元开辦年產200萬噸的氧化鋁冶煉廠,並且爲了打造產業鏈一體化,還沒少通過融資去投資幾十億甚至百億規模的項目,管理層對宏觀形勢的認識和行業布局的膽識,確實是有幾把刷子。

值得一提的是,即使的該公司在過去3個月累計大漲了1.5倍,但其最新的PE也只有9倍出頭,股息率還有近5%,可見在其沒大漲之前,這個估值是有多么的便宜。對比國內的上述幾家巨頭,盡管後者的PE均在十幾倍並不顯貴,但股息率方面卻相比差了不少,市值第一的中國鋁業,股息率僅有0.67%。

所以對比之下,中國宏橋的性價比,確實是勝了一籌。近期該公司也獲得機構的評級看好,以及資金的追捧,大概也是處於此原因。

不過從整體看來,正如機構所說,在未來鋁行業易漲難跌的局面下,無論是A股還是港股的鋁企業,都會是表現不錯的資產。所以一些投資者盡管投資不了港股鋁企,A股同行同樣也是值得長期關注的。

還是那句話,今年大宗商品的牛市行情大概率還遠未結束的,建議繼續坐好扶穩,別輕易下車了。(全文完)

標題:金銀銅之後,下一個有色大牛

地址:https://www.iknowplus.com/post/112490.html