德翔海運遞表港交所,2023年淨利驟降,行業競爭激烈

格隆匯獲悉,近日,德翔海運有限公司T.S.LinesLimited(以下簡稱“德翔海運”)向港交所遞交招股書,擬在香港主板掛牌上市。摩根大通、招商證券國際爲其聯席保薦人。

招股書顯示,德翔海運成立於2001年,是一家專注於亞太地區的貨櫃航運公司,在亞太地區中,專注於提供由大灣區出發的頻繁服務。截至2024年1月1日,公司在專注於亞太地區的貨櫃航運公司中排名第六,在全球貨櫃航運公司中排名第21。

此外,截至2023年底,公司貨櫃航運網絡覆蓋全球19個國家及地區、49個主要港口及43條航线服務。在亞太地區經營40條航线服務,覆蓋16個國家及地區。

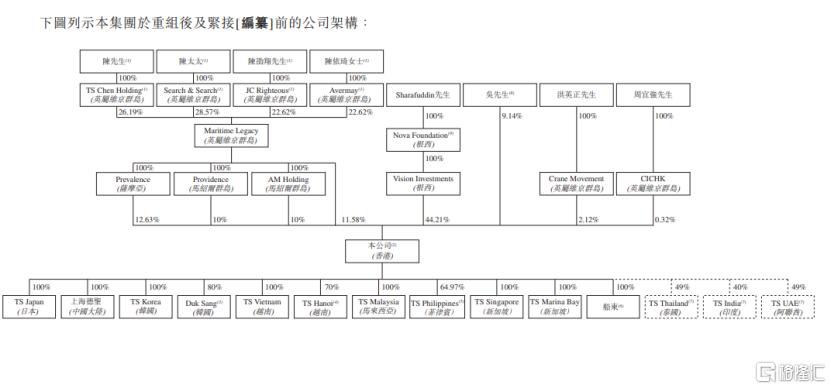

股權結構方面,招股書顯示,上市前陳氏家族集團通過MaritimeLegacy合計持股公司44.21%;Sharafuddin先生通過VisionInvestments持股公司44.21%。

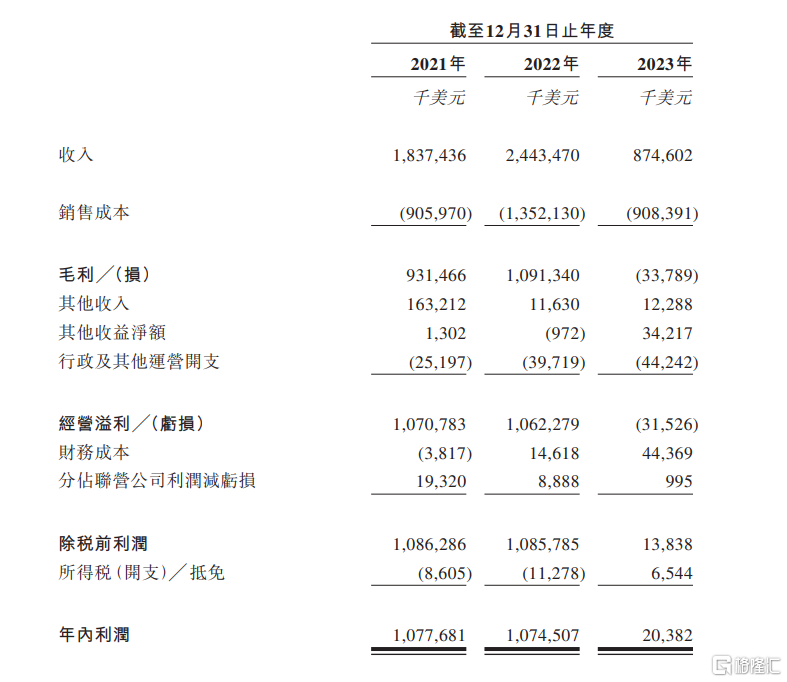

業績方面,根據招股書,2021年至2023年,德翔海運營業收入分別約爲18.37億美元、24.43億美元和8.75億美元;同期相應的淨利潤分別約爲10.78億美元、10.75億美元和0.2億美元。

公司綜合損益表情況,來源招股書

由此可見,公司業績波動較大。一方面,公司2023年營收同比大幅度下滑;此外,2021年和2022年,公司淨利潤連續超過10億美元。但在2023年,公司淨利潤驟降至約0.2億美元。

公司在招股書中表示,2023年營收同比下滑約64.2%的主要原因是貨櫃航運服務收入減少。一方面運費降低;另一方面航運量略有下降。

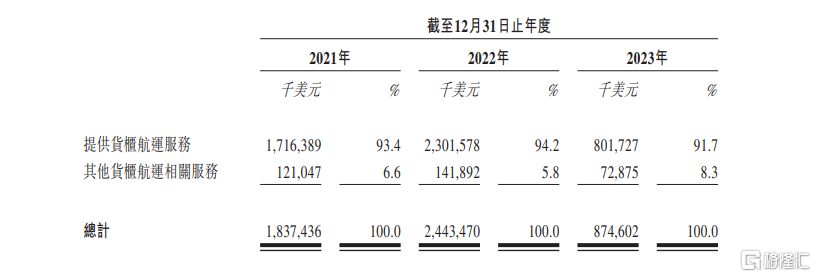

德翔海運的收入來自貨櫃航運服務、其他貨櫃航運相關服務(包括滯期費、滯留費、艙位費、其他航運附加費)。其中,貨櫃航運服務是公司收入主要來源,2021年至2023年該項業務收入佔公司營收比重均超91%。

按業務劃分的收入明細,來源招股書

德翔海運表示,全球貨櫃航運業的波動性及周期性可能對經營業績造成重大不利影響。

此外,公司所在的貨櫃航運業競爭激烈。如果公司不能有效競爭,市場地位、增長和業績可能受損。根據德路裏報告,公司與主要航運聯盟中的大型競爭者相比,他們在船隊規模、服務種類、客戶群和財務資源方面可能優於公司。

在亞太地區等市場,公司還需與衆多小型承運人競爭,他們的成本結構更靈活,給公司帶來定價壓力。如果競爭對手通過合並或收購增強市場地位,公司可能失去市場份額,將嚴重影響公司的市場地位、增長前景和業績。

本次募資,將用於訂購的兩艘7000TEU新船舶及訂立的船舶租賃合約;租用貨櫃;營運資金及其他一般公司用途。

標題:德翔海運遞表港交所,2023年淨利驟降,行業競爭激烈

地址:https://www.iknowplus.com/post/112491.html