港股收評:三大指數齊跌,光伏、半導體股下挫,生物技術股走強

5月31日,港股三大指數集體收跌,恆生科技指數跌幅較大,收跌1.65%;恆指、國指分別下跌0.83%及1.09%,恆指險守萬八關口。

5月,恆生指數累計漲1.78%,國企指數累計漲1.89%,恆生科技指數累計下跌0.27%。

盤面上,大型科技股午後跌幅加大,美團跌超3%,騰訊控股跌超2%,阿裏巴巴、網易、百度、小米跌超1%;中資券商股領銜金融股走低,海通證券、國泰君安跌幅較大;光伏太陽能股跌幅居前,信義光能跌超6%;黃金股領跌有色金屬概念股;半導體股、內房股、手遊股、電力股、餐飲股、汽車股等下挫。

另一方面,生物技術股走強,AK112–303達到PFS優效顯著陽性結果,康方生物漲超37%;煤炭股普遍上漲,蒙古焦煤漲超6%;石油股、軍工股、電信股走高。

具體來看:

權重科技股多數下跌,美團跌超3%,騰訊控股跌超2%,阿裏巴巴、網易、百度、小米跌超1%,快手微跌,京東小幅上漲。

光伏太陽能股跌幅居前,信義光能跌超6%,福萊特玻璃、協鑫科技、福耀玻璃、信義能源、凱盛新能等跟跌。

中信證券表示,光伏供給過剩壓力導致產業鏈價格和盈利持續承壓,而在行業擴產逐步受限,且存量產能受技術迭代、成本差異、庫存積累、財務壓力等多重因素推動下,落後產能有望加速出清,行業供給格局重塑有望帶動產業鏈迎來否極泰來的曙光。

半導體股走低,華虹半導體跌超3%,晶門半導體、中芯國際、中電華大科技、上海復旦等跟跌。

汽車股由漲轉跌,廣汽集團跌超2%,長城汽車、吉利汽車、華晨中國、恆大汽車等跟跌。

消息面上,5月29日,國務院印發的《2024—2025年節能降碳行動方案》中,提及要加快淘汰老舊機動車,逐步取消各地新能源汽車購买限制。此前商務部、財政部聯合發布的汽車以舊換新補貼政策以及工信部等五部門聯合組織的新能源汽車下鄉活動已陸續施行。

生物技術股走強,康方生物漲超37%,藥明巨諾、科倫博泰生物、再鼎醫藥、康寧傑瑞制藥、業盛醫藥等跟漲。

消息面上,康方生物今日宣布,全球首創雙特異性抗體新藥依沃西單抗注射液(商品名:依達方,PD-1/VEGF雙抗)單藥對比帕博利珠單抗(默沙東K藥)一线治療PD-L1表達陽性(PD-L1TPS≥1%)的局部晚期或轉移性非小細胞肺癌(NSCLC)的注冊性III期臨牀研究(HARMONi-2或AK112-303),由獨立數據監察委員會(IDMC)進行的預先設定的期中分析顯示強陽性結果,達到無進展生存期(PFS)的主要研究終點。

煤炭股普遍上漲,蒙古焦煤漲超6%,中煤能源、易大宗、首鋼資源、中國神華、恆鼎實業等跟漲。

安信國際表示,迎峰度夏來臨,煤價上漲。另外,煤炭日耗有所增加,煤價後續或震蕩走高。4月份火電的發電量也有小幅增長,而煤炭日耗也有所增加,預計後續隨着夏季來臨,需求會進一步向好。中長期來看,仍看好煤炭企業在今年煤價仍保持相對高位下的高分紅表現。

石油股走高,延長石油國際、中國海洋石油、元亨燃氣漲超2%,衆誠能源、中國石油股份等跟漲。

消息面上,三位消息人士表示,歐佩克+正在制定一項復雜的協議,並將在周日的會議上達成一致,以允許將部分深度減產措施延長至2025年。歐佩克+目前減產586萬桶/日,相當於全球需求的5.7%左右。

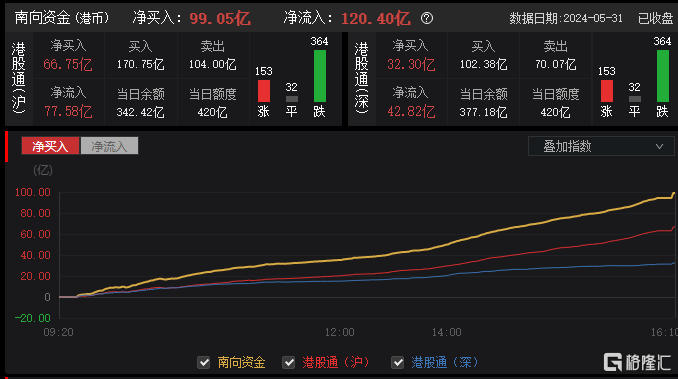

今日,南向資金淨买入99.05億港元,其中港股通(滬)淨买入66.75億港元,港股通(深)淨买入32.3億港元。

展望後市,光大證券指出,若未來政策效果顯現,港股有望進一步上行。近期國內地產政策“組合拳”發力下,房地產銷售有望得到提振,國內經濟基本面邊際改善跡象有望延續。不過二季度包括美國降息預期波動以及美國大選等海外因素的不確定性猶存,將會對港股走勢造成一定的擾動。港股持續的上漲需要進一步的政策利好刺激或者國內經濟數據好轉的驗證。

標題:港股收評:三大指數齊跌,光伏、半導體股下挫,生物技術股走強

地址:https://www.iknowplus.com/post/112492.html