突發!一线樓市憋出大招

上海在一线城市中,遙遙領先。

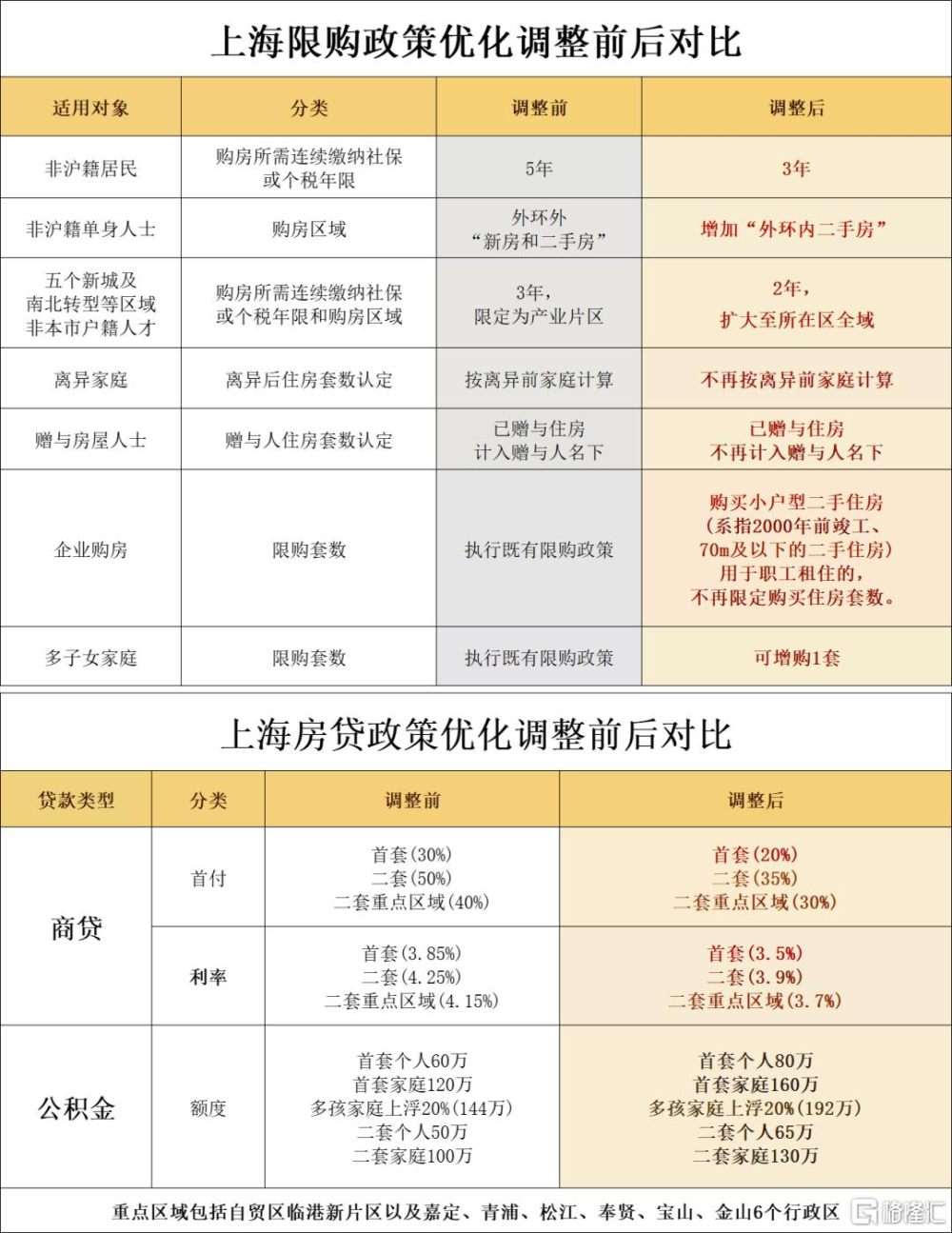

5月27日,上海率先調整首套房個人商業貸款,最低比例爲20%。

配合着的調整還有其他9項變化,如增加“外環內二手房”、離異後住房套數認定不再按離異前家庭計算、多子女家庭可增購1套等。

這對上海樓市而言,無異於是近10年來最大的刺激政策。

在5月6日,深圳大尺度的階段,上海曾經被市場指出毫無誠意,只是緊跟其後搞了一個閹割版的“以舊換新”。

如今看來,上海的政策尺度已經走在了深圳的前列。

實際上,上海松綁,已經是預料之中的事。

但爲什么還是出乎市場的預料?上海的變化說明了什么問題?

首先,再一次證明調控層面的精細程度。

比如非滬戶籍對社保的年限要求、對單身非滬籍的購房範圍原本外環外,外環內,只能买新房,放寬至可以买二手房,明顯依舊小心翼翼。

其次,說明上海市場韌性更好,還不是很急。

無論是普通住宅成交的活躍度,還是豪宅的成交表現,都還算可以。

一方面,上海的一手房庫存大約是6.8萬套,去化周期約15—16個月,相對庫存壓力較輕。

另一方面,湯臣君品43棟別墅雖然沒有开盤,但市場上有消息,項目已經在悄無聲息中全部售罄,而湯臣君品位於浦東東郊別墅區,總價門檻五六千萬一套。

第三,說明上海暫時還不敢尺度過大。

因爲上海這樣的城市,在中國樓市有着基石一般的象徵意義,代表的是樓市最後的底线和心理防线,具有很強的示範和影響作用,必須謹慎。

如果放松尺度過大,但帶來的刺激效果更加不及預期,則得不償失。

最明顯的大尺度城市——香港,在全面撤辣後,潮汐褪去,如今二手私人住宅樓價指數已經明顯回落,並且幾乎已經回落到2024年2月28日撤辣當周指數水平。

除此以外,還需要考慮到上海所具備的風向標意義。

無論是享受的教育和醫療待遇還是其他的城市資源,都要比其他城市好,這就需要照顧到其他城市。

因爲上海一旦放开,對資金的虹吸效應很容易導致周邊城市的樓市壓力增加。

而政策最終考慮的是全局,這也是爲什么一线城市每次刺激政策都只能成爲短期利好的原因 。

所以,對上海而言,與其冒險一步到位不如邊做邊看,等市場反饋。

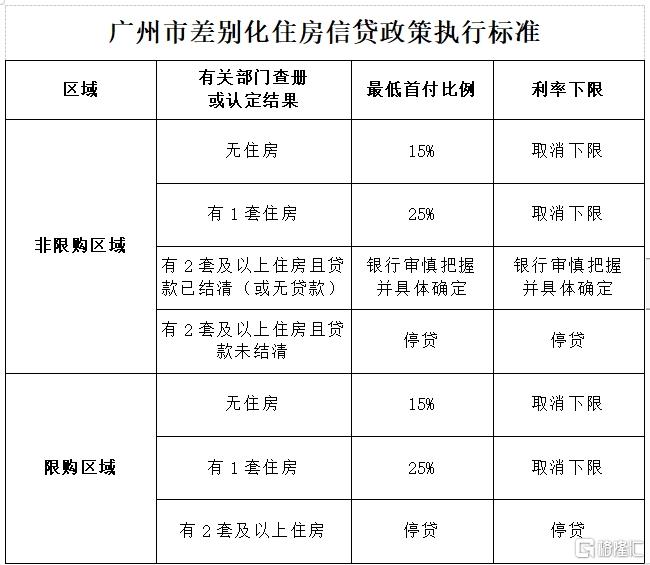

而就在上海新政落地還不到24小時,廣州也跟進了政策,並且超出預期。

首套房首付最低調整爲15%,第二套最低首付款比例調整爲不低於25%,並取消房貸利率下限,成爲率先實現房貸利率市場化的一线城市。

換句話說,只要廣州的銀行愿意,能給最低利率都會給最低。

而此前,廣州的首套房貸利率是LPR—10BP,即目前爲3.85%,二套房貸爲LPR+30BP,即目前爲4.25%。

更值得注意的是,廣州的尺度還不止於此。

非限購區2套以上結清房貸或者無貸款的,由銀行把控具體首付比例和利率下限;限購區域,非戶籍在廣州購房規定也從2年調整爲半年;

公積金繳存年限也由1年調整爲6個月以上;

限購區只要掛盤或者出租,都能按照首套房計算;

甚至家庭和公司轉讓或辦理析產名下住房手續,不再審核取得不動產權證時間。

基本是王炸一樣的組合拳。

特別是家庭和公司轉讓不再審核取證時間,意味着廣州已經出現強烈的取消限售信號。

而廣州也成了唯一對接上全國“5.17”新政的一线城市,也是執行央行《關於調整個人住房貸款最低首付款比例政策的通知》最徹底的城市,更是拯救市場流動性最有意義的一线城市。

要知道,廣州上一次的刺激政策是在4個月之前——

針對120平以上的住宅全國不限購,120平以下的住宅廣州戶籍和外地人需要滿2年社保,租賃/掛牌,可核減名下住房套數。

但也意味着,一线城市當中,廣州的市場韌性是最弱的。

並且即使是一线城市,刺激的效力時間也越來越短,從過去的以半年爲單位變成以月爲單位,甚至慢慢开始以周爲單位。

現在上海、廣州已經衝在前頭,你們覺得深圳會跟嗎?跟的話,你認爲這波新政會加速你买房嗎?

PS:如果覺得這些市場最新的信息對你有價值,歡迎關注@格隆匯樓市,不定期帶你探索樓市更多最新的動態。

作者 | 飛天小女警

標題:突發!一线樓市憋出大招

地址:https://www.iknowplus.com/post/111750.html