他山之玉,可以攻石——他們自己都怎么看關稅?

我們在今年三月至今一共撰寫了九篇“美國不是例外”系列報告,來預測和分析美國債務周期开始拖累經濟向下,Q2債務到期高峰恐將帶來流動性衝擊。在這樣的背景下,美元資產以及黃金將會如何演繹。時至今日,系列報告的預測已經基本全部兌現。而市場波動加大的催化卻在我們意料之外:特朗普的關稅政策遠超市場一致預期,各類資產表現出的交易邏輯不盡相同且變化很快。

被不同資產的交易趨勢催生的各種各樣“敘事”(“美國崩潰論”和“美元失信論”雲雲)一時間又甚囂塵上。當前的市場充滿了噪聲,我們能唯一確定的就是美國的經濟還會周期性走弱,後面幾個月流動性環境也還會面臨挑战。除此之外,我們能做的不比其他市場參與者多,唯適應爾。在我們看來,至少不出意外的話,四月剩下這些時間市場的波動率易上難下,大家冷靜冷靜再決定方向,也給特朗普一點時間想清楚。

混亂的關稅機制設計和朝令夕改的施政風格,讓天生就是“J人”(喜歡計劃和定量)的宏觀研究者們十分抓狂。但是,好在歷史就是個8字路口,太陽底下也沒啥新鮮事。混亂中,經驗是無比珍貴的寶藏。尤其對於美元資產而言,我們其實才是信息更不對稱的海外投資者。因此梳理一下美國的頂級投資人、政客和學者對關稅的看法,對我們肯定是有啓發的。他山之石可以攻玉,我們將從關稅的背景和目的,關稅的演進邏輯和影響,以及對於資產配置的影響三個大方面去總結美國人自己的觀點。

1、爲啥加?關稅的背景和目的

“不平衡”和“安全”是關稅的關鍵詞。主要的觀點大多從現實的問題出發,從美國貿易和金融的不平衡,以及國家安全角度論證解釋關稅衝突發生的客觀背景,同樣也基本界定了關稅的功能:增加收入,解決貿易不平衡,維護國家在國際競爭中的安全,以及作爲在此談判過程中的籌碼。

不過,達裏奧從大歷史觀,米蘭(現任白宮經濟顧問委員會主席)從MAGA經濟學的視角對於關稅的闡述提供了不同的視角。

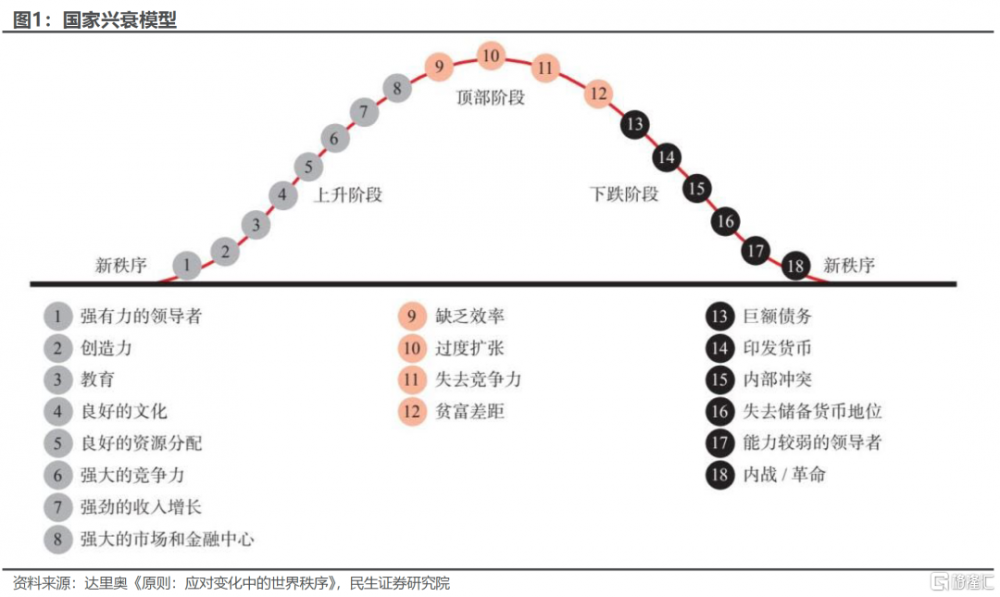

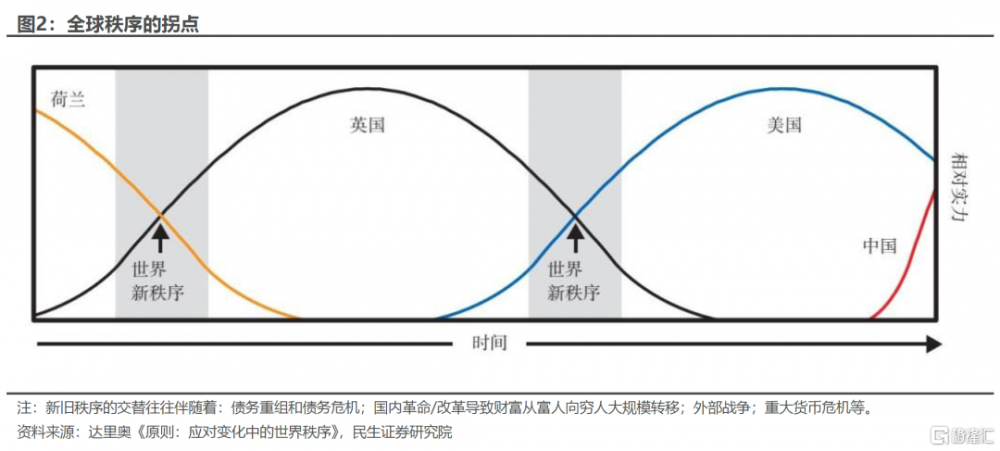

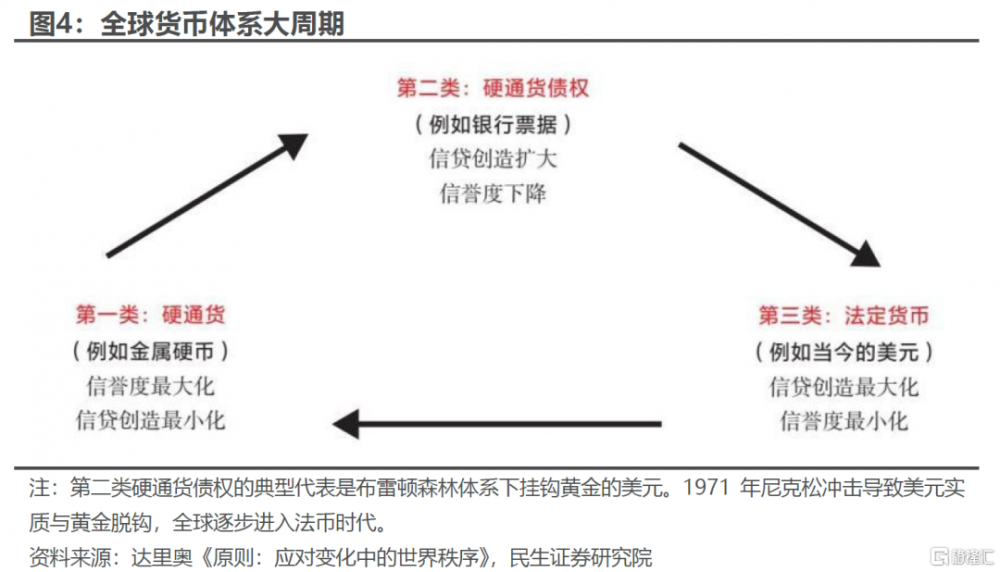

達裏奧:國家興衰和全球秩序的必然。債務周期和全球秩序的周期是關稅衝突背後的必然性:傳統的債務、貨幣、政治和地緣秩序已經發展到極限,處於大周期的拐點。具體而言,債務人(美國)負擔巨大且不可持續(這往往是國家型衰退周期見頂的重要標志),最終需要以破壞性的劇烈方式打破不平衡;而這種不平衡在社會層面的映射則是階層鴻溝和極致的貧富差距——民粹和強權人物興起;在國際秩序的投射則是單極格局的結束,這反而會加劇單邊強權邏輯的興起——多極化並不意味着和平,而是更激烈的競爭。因此,關稅摩擦和貿易衝突應運而生,除了增加收入之外,更重要的是重塑本國企業和生產能力,在大國摩擦過程中減少相互之間的依賴程度。

米蘭:經濟民粹主義的“腦回路”。他的獨特之處在於把全球尤其是美國貿易和金融的不平衡歸咎於美元和美債的安全資產地位——美國以一國之供給滿足全球的需求,導致美元長期高估,而高估的成本被制造業、貿易部門和中底層民衆承受。因此,關稅的核心作用在於:一是分攤美元高估的成本,或者說安全資產這類公共品要全球一起出錢(類似要求各國增加軍事安全支出);二是配合美元匯率政策重塑全球貿易體系。

2、後續怎么看?關稅的演進和影響

關稅的演進路徑決定了會造成怎樣的影響。路徑上有多個維度,比如短期還是長期,關稅本身對經濟的傷害嚴重還是關稅帶來的不確定性嚴重等等。

對於短期內的影響,市場人士和學界基本是悲觀的,雖然關稅不一定會帶來衰退,但是美國自身的先天不足會帶來滯脹。例如達裏奧承認全球會有滯脹風險;霍華德·馬斯克則直言特朗普關稅可能演變爲“英國脫歐”式的鬧劇,由於制造能力不足、通脹重創消費;而保羅·克魯格曼雖然不認爲關稅會直接導致衰退,但是關稅背後不可預測的保護主義,會導致企業投資減少、削減支出最終帶來衰退。

政界人士相對更加中立或者樂觀。比如財政部長貝森特簡稱關稅會先帶來更多收入,然後制造業回流帶來更多的就業和繁榮,而這一觀點在其真正出任財政部長前就已經形成,當時他認爲特朗普的政策組合會使得美國回到“咆哮的二十年代”。

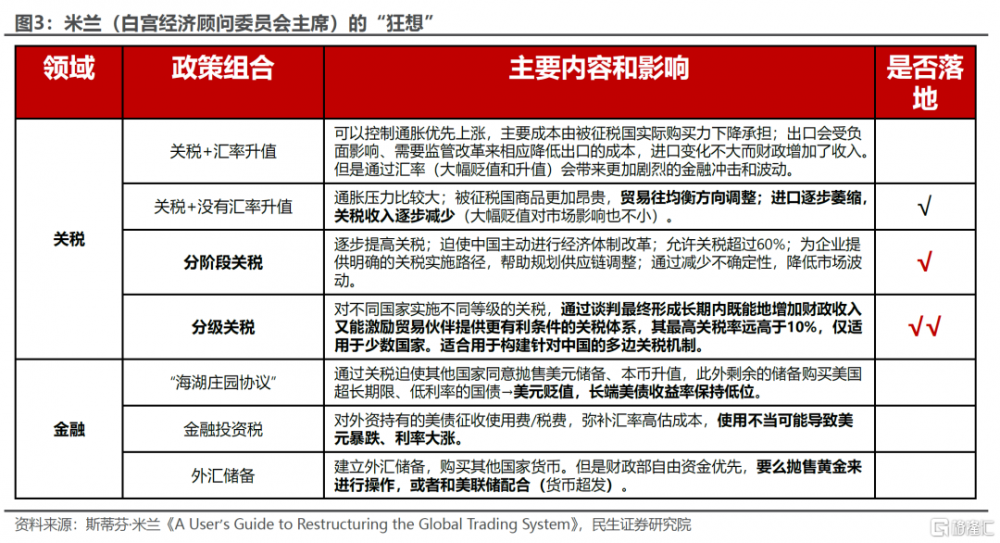

“國師”米蘭的討論則更有技術性,但是值得注意的是,他最初對於關稅的不少設想最終都落地了,因此無論他的觀點顯得如何荒謬,依舊值得重視:

他主要從關稅和美元的不同組合來探討經濟的演進和影響:

關稅+匯率升值:可以控制通脹,主要成本由被徵稅國實際購买力下降承擔;出口會受負面影響、需要監管改革來相應降低出口的成本;同時,進口變化不大而財政增加了收入。但是主要的風險在金融市場——匯率(大幅貶值和升值)會帶來劇烈的金融衝擊和波動。

關稅+沒有匯率升值抵消:通脹壓力比較大,導致消費品價格上漲;被徵稅國的進口商品更貴,貿易逐步往均衡方向調整;但是均衡是以進口萎縮爲代價,關稅收入逐步減少。而當前是“關稅+美元大幅貶值”,通脹壓力無疑會更大,而美國關稅收入的謀劃更容易落空(這正是我們的觀點)。

同時他還討論了關稅分階段和分級構想,很多已經落地:

分階段關稅:逐步提高關稅;希望中國主動進行經濟體制改革;允許關稅超過60%;爲企業提供明確的關稅實施路徑,幫助規劃供應鏈調整(比如近期考慮延緩汽車關稅);同時通過減少不確定性,降低市場波動。

分級關稅:對不同國家實施不同等級的關稅,通過談判最終形成長期內既能地增加財政收入、又能激勵貿易夥伴提供更有利條件的關稅體系;其最高關稅率遠高於10%,僅適用於少數國家。適合用於構建針對中國的多邊關稅機制。(和當前的對等關稅已經很像)。

此外,另一個比較有意思的分析來自花旗銀行,他們從美國減少雙赤字的訴求和博弈去反推關稅組合,以及這些組合對於市場的影響:1)場景1:全面徵收45%的關稅,對中國徵收70%的關稅(消除貿易赤字,增加1.4萬億美元財政收入);2)場景2:對中國徵收70%的關稅,對歐盟和德國徵收45%的關稅,對其他主要貿易夥伴徵收25%的關稅(貿易赤字下降至2500億美元,增加1萬億美元財政收入);3)場景3:對中國徵收70%的關稅,對世界其他地區徵收25%的關稅(貿易赤字下降至4000億美元,增加收入9000億美元);4)場景4:全面徵收25%的關稅(赤字下降至6000億美元,增加收入7090億美元);5)關稅稅率低於25%不是最優解,無法達到降低雙赤字的目的。

其實最差的不是極端情形,而是又想徵稅、又比較瞻前顧後的情形。在極端稅率場景下(如場景1),雙赤字大幅縮減,預計美元和美國國債將上漲,但關稅力度過大下股票和信用市場可能下跌。而低於情景4的情況則是一個負面的美元情景,因爲這意味着特朗普政府既擾亂了其貿易夥伴,但幾乎沒有取得任何成果:赤字沒解決,資本還在外逃,導致“兩頭空”。

3、买什么?關稅衝突背後的配置含義

總結而言,短期內取決於政策的節奏和布局,以及投資人自己捕捉alpha的能力;中長期則有一些確定性相對更高的线索。以下是他們短期內的一致預期:

關稅一般情況下會使美元升值,但是其他國家的報復則是對衝因素,尤其怕海外資金拋售美元資產。如果出現滯脹式衰退,美元將失去“安全避風港” 的角色。

美股整體承壓。多數在美國开展業務的公司利潤將受損,包括優質公司,而低質量公司可能面臨破產風險。在美國本地生產商品且主要面臨國外競爭的公司(如美國鋼鐵)會受益於關稅,但這類公司佔比小,而關稅、消費走弱等綜合影響對美國股票是負面的。

遠離高收益債。不確定性增加的情況下,高收益公司的破產和違約風險上升,而當前美國高收益債券的利差仍處於歷史較低水平。當然也有“藝高人膽大”的逆行者,作爲不良資產投資的老手,霍華德·馬斯克認爲會有加速配置信用機會,他認爲信用利差會大幅上升、補償風險溢價,但是發行人真正違約的比例並不高;同時財務困境等也會提供很好的一級市場機會。

然而對於美國國債的配置價值,呈現出較大的不確定性。雖然比高收益債安全,但受到通脹和政策的影響會非常大:

例如財政部長貝森特在就任前就分析過,最令他擔心的是特朗普的政策可能會讓長端美債收益率大漲。

而作爲白宮經濟顧問的米蘭則處心積慮地希望轉嫁美元高估的成本,而不同的政策會帶來完全不同的市場組合:

“海湖莊園協議”、多邊貨幣方案:通過關稅迫使其他國家同意拋售美元儲備、本幣升值,此外用剩余的儲備購买美國超長期限、低利率的國債。雖然是充滿傲慢的一廂情愿,但是如果做成了真的會使得美元貶值,同時長端美債收益率保持低位。

單邊貨幣方案1:對外資持有的美債徵收使用費/稅費(收益抽水),彌補匯率高估成本。使用不當可能導致美元暴跌、利率大漲。緩解這一風險需要循序漸進實施;對不同國家徵收不同的稅率(盟友更低);美聯儲積極配合、穩定利率市場、對收益率曲线進行控制。

單邊貨幣方案2:建立外匯儲備,購买其他國家貨幣。但是財政部自有資金優先,要么拋售黃金來進行操作,或者和美聯儲配合(但這可能導致貨幣超發,或者其他國家採取相似的報復行爲引發貨幣战)。

不過往中長期看,海外投資者依舊對美國股市抱有期望。一方面是對於轉型成功的美國有信心,制造業復興、民營經濟發達將帶來股市繁榮(貝森特);另一方面是對美國體制有信心,法制的基石、結果的可預測性還存在,雖然短期內被特朗普削弱,當然這建立在美國政府債務不暴雷的基礎上(霍華德·馬斯克,當然他也覺得未來美股的平均收益率會下降)。

而具有大歷史觀的人一般都支持黃金,比較典型的是達裏奧。他認爲黃金與比特幣的配置比例應該在10%-15%,其中更多持有黃金。邏輯在於當前貨幣和債務存在供需問題,我們可能處於全球貨幣秩序的周期觀點,可以持有黃金和比特幣來應對風險。但比特幣有監管風險,且價格波動大;而黃金是唯一不構成他人負債的資產,在衝突時期,各國央行更傾向於持有黃金作爲儲備。這與我們在《滯脹是基准情形,黃金是版本答案》中的結論不謀而合。

注:本文來自民生宏觀2025年4月18日發布的《他山之玉,可以攻石——他們自己都怎么看關稅?》,分析師:邵翔 林彥

標題:他山之玉,可以攻石——他們自己都怎么看關稅?

地址:https://www.iknowplus.com/post/212924.html