特朗普加徵關稅,對人民幣匯率的影響有哪些?

境內外人民幣匯率市場發生了什么?

隨着近期美國政府的關稅新舉措推出,人民幣匯率所面臨的外部壓力明顯增加。2025年4月9日,在岸人民幣匯率跌破7.35,爲2007年12月以來的低點;離岸人民幣匯率日內一度跌破7.42,爲香港離岸人民幣市場形成以來的低點。此後離岸人民幣匯率快速回升,在4月10日回到了7.35左右。

爲什么會出現上述變化?

匯率形成的原因往往較爲復雜,是多重因素綜合影響的結果。從近期人民幣匯率與境內外事件的聯動關系看,我們認爲近期匯率異動的原因或是以下幾點:

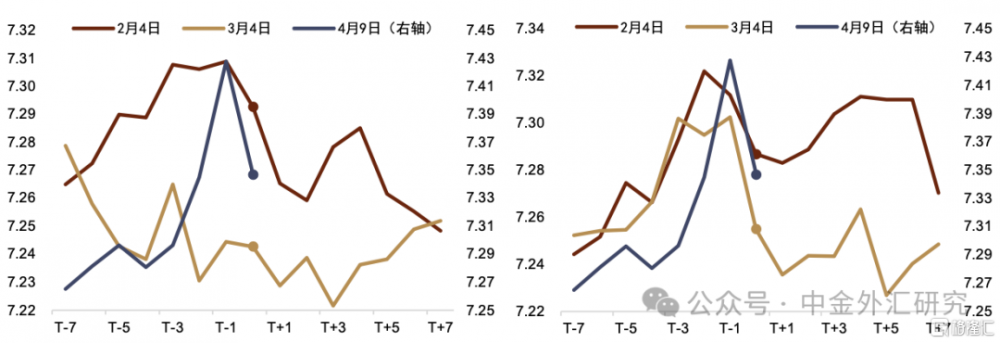

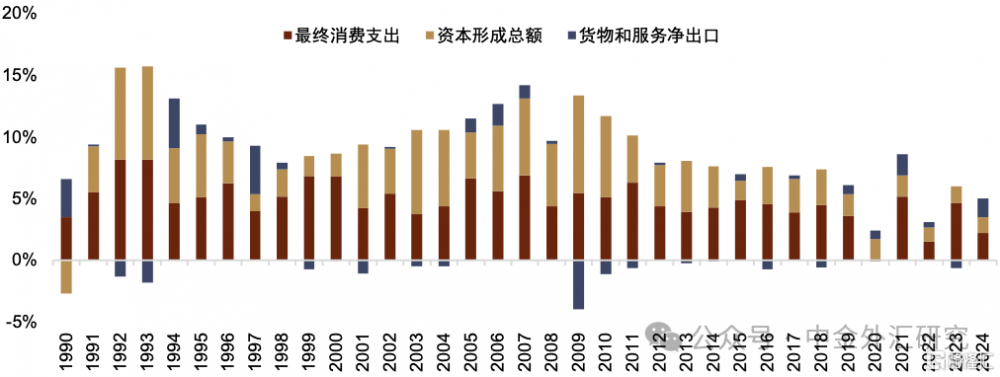

關稅壓力升級 特朗普上台後持續對華加徵關稅,2月至今關稅累計已升至125%,市場對中國經濟增長或有一定擔憂。美國政府以芬太尼等阿片類藥物問題爲由,在2月初、3月初分別對中國加徵10%的關稅。或是由於市場此前較充分地計入了關稅預期,且幅度尚溫和,在岸人民幣匯率在關稅加徵後的5個工作日內還是升值的,後續走勢則更依賴關於關稅的風險偏好變化和美元走勢(圖表1)。4月初美國又以徵收“對等關稅”爲由,加徵34%關稅,隨後因中國反制再度加徵50%和21%的關稅。近年來外需爲中國經濟增長的重要拉動力,淨出口對2024年的GDP拉動達1.5%,高於資本形成的貢獻(圖表2)。我們認爲,美國對華累計增加125%的關稅明顯超出市場預期,中國的出口乃至經濟增長預期不確定性上升,推升經濟預期溢價上行並對人民幣匯率形成壓制。

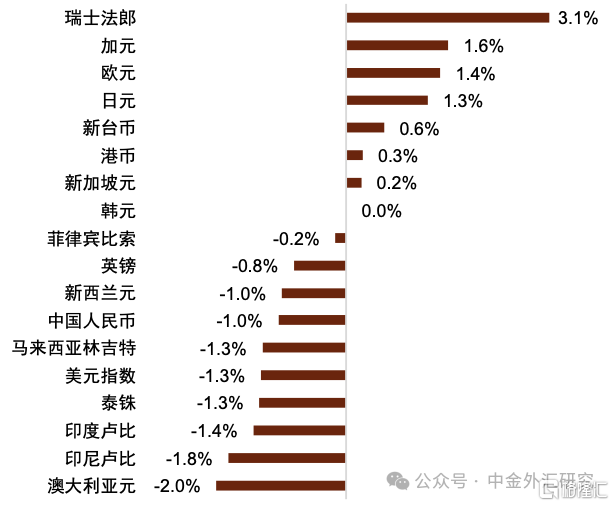

非美貨幣大多走弱 特朗普政府在4月初宣布的“對等關稅”力度明顯超出市場預期。盡管市場對美國經濟的擔憂一度在“對等關稅”宣布後帶動美元下行,後續避險情緒的持續上升還是給予了美元一定支撐。在避險情緒升溫的壓力下,我們觀察到從北京時間4月2日至9日午間,非美貨幣,尤其是亞系及風險貨幣普遍走弱,人民幣亦受到衝擊(圖表3)。當然,歐元是個例外。在4月2日之後,歐元對美元始終保持了強勢。因此,我們才有了“人民幣在美元偏弱環境下貶值”的表面感受。

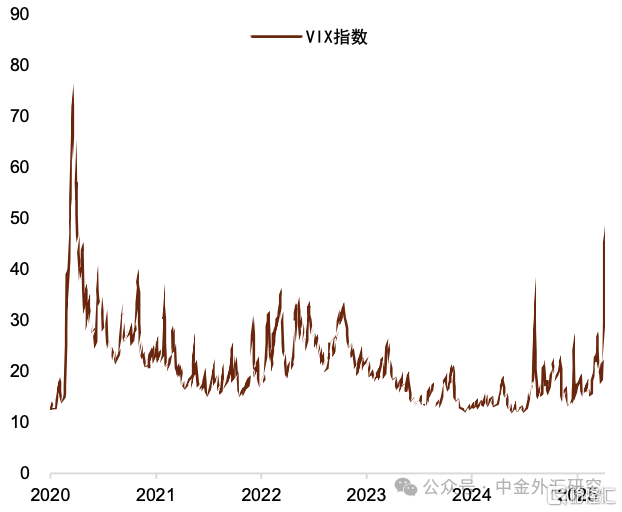

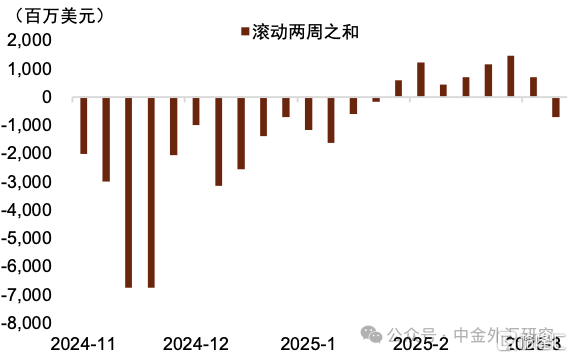

風險偏好的趨弱 關稅壓力下,全球股票市場風險偏好轉弱,主要股指均下跌。VIX指數明顯上行至疫情後高位,顯示避險情緒大幅升溫(圖表4)。截至4月9日,萬得全A指數較3月高點回落約11.4%,滬深300指數回落約8.1%。我們認爲,股市的走弱體現出當前市場預期偏弱和風險溢價的擡升,這對匯率表現是不利的。從跨境資金的角度來看,截至4月2日的兩周,EPFR統計的外資流出約7億美元,爲2月以來首次兩周淨流出(圖表5)。因此,無論是境內風險偏好還是跨境資金流向來看,我們認爲人民幣匯率均承受走弱壓力。

中間價的波動 從4月3日美國宣布對等關稅开始,無論美元指數的隔夜變化如何,人民幣中間價都在第二天呈現一定程度的貶值。

具體看,從4月3日开始,中間價連續5天調貶,幅度逐日降低。我們認爲,中間價之所以出現異動,潛在原因有二:1)增加人民幣匯率彈性,順應市場供求的變化,防止匯率僵化;2)保持人民幣對一籃子貨幣的相對穩定。我們計算的日頻CFETS指數近期持續位於98以上,顯示當前人民幣雖然對美元貶值,但是對一籃子貨幣表現穩健(圖表6)。當然,中間價調整的幅度逐步下降也代表了穩定預期的態度。

未來人民幣匯率展望

短期內,雖然特朗普暫緩了對多數國家對等關稅的實施,但考慮到他的貿易政策仍然存在高度不可預測性,市場的波動率很難降下來。因此,我們認爲人民幣對美元或仍然將承受一定壓力。具體而言,如果波動性仍高,多數非美貨幣對美元仍然面臨壓力,我們預計貨幣當局可能會保持人民幣匯率的靈活性以應對外部變化。從時間上看,二季度是人民幣匯率季節性偏弱的時間段,匯率在這階段往往會承受一定額外壓力。我們認爲,未來幾個月或是人民幣匯率年內貶值壓力相對較高的時間點。

不過,即使面對壓力,我們也不認爲人民幣匯率會走出類似2018年的快速且大幅度的貶值修正。因爲在當前內外環境下,相關做法的收益或不足以補償風險和成本。

首先,當前全球貿易關系較爲復雜,逆全球化升溫。美國進口需求的減少意味着非美工業國家都會或多或少地面臨外需下降的問題。單方面的大幅貶值可能會對其他非美工業國的需求產生一定的擠出效應,也可能引發其他國家的效法,形成競爭性貶值的局面,另一方面,也可能會加大其他國家提高貿易壁壘保護自身產業的概率。其次,匯率貶值意味着進口方承擔更少的通脹壓力,而出口方則承擔更多的關稅壓力,對出口方不利。再次,大幅貶值對跨境資本流動的穩定或造成壓力,不利於金融穩定。

因此,我們認爲即使人民幣匯率在二季度可能承受一定的貶值壓力,但“保持匯率韌性和預期穩定”仍然是相對合適的選項。

中長期看,我們認爲在全球經貿格局重塑的大環境下,美元的強勢可能發生逆轉,人民幣匯率的強勢可能會幫助我們更好地適應全球經貿格局的變化。

首先,舊的全球經貿格局面臨重塑。在舊格局下,美國是最大的商品需求的輸出方,而美國以外的主要工業經濟體則是商品的供給方。美國輸入商品,對外提供美元,通過跨國企業獲取大部分利潤,並通過建設強大的資本市場吸引美元資金通過資本項目回流,進而保持美元強勢。這有利於美國跨國企業保持較高利潤率,美元享有“特權”。劣勢則是美國出現去工業化和讓渡制造業份額。我們認爲,特朗普推動的對等關稅,其結果可能會改變當前的經貿格局,解決美國“不進口商品不行”的問題。大方向上是再工業化,這么做會讓效率更低的供應鏈去替代效率更高的供應鏈,結果是侵蝕美國企業的利潤,擡高物價並壓縮美國的經濟需求,美元也可能會因此陷入長期貶值的態勢。

相對而言,當美國不再愿意對外輸出需求和美元,其他工業國就需要解決“不賺美元不行”的問題。因此,如果一國能在需求上更多補足美國需求的缺失,該國就能在新形勢下取得一定優勢。我們可能會看到各國的經貿、金融合作等或更多向全球商品需求補充方傾斜。誰的內需更強,進口更多,誰的貨幣、企業也就更有機會脫穎而出,成爲新全球經貿格局下的受益者。從商品供給者轉向需求與貨幣供給者,強勢人民幣無疑對促進轉型是有利的。因爲這能更快促進全球經貿體系從“賺美元”向“賺人民幣”過渡,推動人民幣繼續走向國際化,在新形勢下支持中國的經濟和金融市場。

圖表1:今年美國對華加徵關稅前後人民幣匯率走勢

注:T日爲關稅生效日;左圖爲USDCNY變動,右圖爲USDCNH變動資料來源:Bloomberg,中金公司研究部

圖表2:支出法下各項對中國GDP增長貢獻

資料來源:Wind,中金公司研究部

圖表3:較多非美貨幣兌美元貶值

資料來源:Bloomberg,中金公司研究部

圖表4:近期VIX指數明顯擡高

資料來源:Wind,中金公司研究部

圖表5:近期大陸股市中外資流動情況

資料來源:EPFR,中金公司研究部

圖表6:近期人民幣對一籃子貨幣表現偏穩

資料來源:Wind,中國人民銀行,中金公司研究部

注:本文來自中金公司發布的《關稅對人民幣匯率的影響》,報告分析師:李劉陽 S0080523110005,施傑 S0080123040056

標題:特朗普加徵關稅,對人民幣匯率的影響有哪些?

地址:https://www.iknowplus.com/post/212925.html