富友支付赴港上市,淨利潤波動大,毛利率逐年下滑

隨着數字支付行業的快速發展,陸續有第三方支付公司尋求IPO 機會。

格隆匯獲悉,近期,上海富友支付服務股份有限公司(以下簡稱"富友支付”)在港交所遞交招股書,擬在香港主板掛牌上市,中信證券、申萬宏源香港爲其聯席保薦人。

富友支付成立於2011年,是一家數字化支付科技平台,致力於爲客戶提供安全、便捷全渠道、一站式支付服務以及其他增值服務。

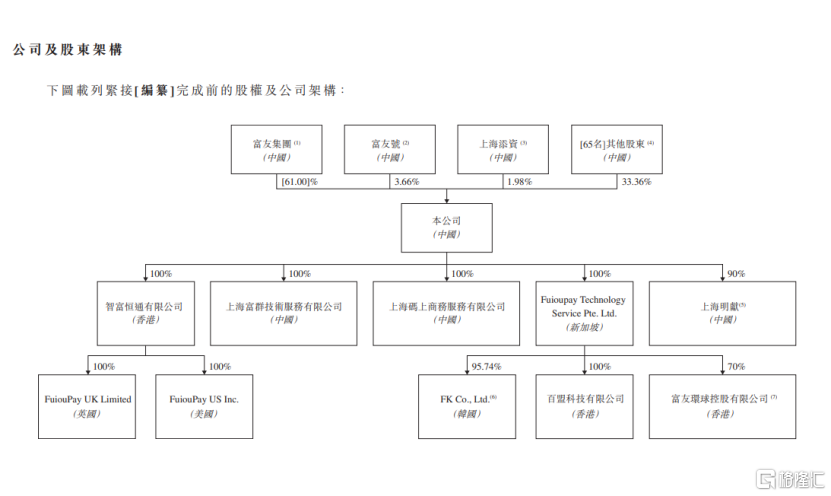

股權結構方面,根據招股書,截至2024年4月22日,富友集團持股52.72%,爲富友支付最大股東。同時,部分投資者計劃退出並同意將其全部股份轉讓給富友集團,將在公司上市前至少120天收到全部支付對價。此後,富友集團的持股比例將增至61.00%。

富友支付在招股書中稱,本次募資將用於透過差異化的創新解決方案增強公司的產品組合;用於投資技術平台及基礎設施,以提升公司技術能力;用於進一步擴展公司支付網絡及深化公司與生態系統合作夥伴的關系;用於拓展海外業務,以鞏固公司市場地位及實施公司增長策略;用作營運資金及一般公司用途。

毛利率逐年下滑

根據招股書,富友支付於2011年獲央行頒發《支付業務許可證》,同時公司擁有中國香港及美國的支付牌照,爲各類客戶提供全面的數字支付服務和商業解決方案,主要支付業務包括商業支付(线下线上商戶銀行卡收單、掃碼收單)、金融支付(包括信用卡還款、基金支付)等。

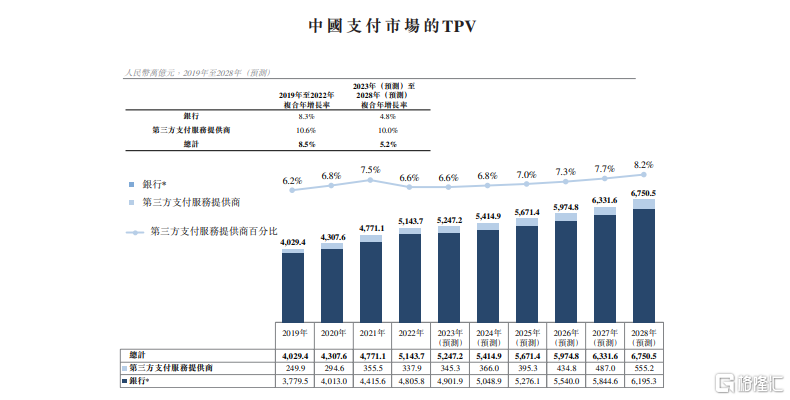

近年來,中國經濟快速增長,在人工智能、大數據及雲計算等支付技術的推動下,推動了支付行業的迅猛發展。數據顯示,中國支付市場的總支付額(TPV)從2019年的4029.4萬億元增長至2022年的5143.7萬億元,年復合增長率達8.5%。據預測,到2028年,這一數字將達到6750.5萬億元,2023年至2028年的年復合增長率預計爲5.2%。

由此,也給富友支付帶來相應發展機遇。富友支付在招股書中表示,自成立以來,截至2023年底,公司已經處理了超過13.6萬億元的TPV,完成了超過404.0億筆支付交易。

根據弗若斯特沙利文的報告,以處理的收單服務交易筆數計,公司於2022年在中國獨立綜合數字支付服務提供商中排名第一。截止至2023年12月31日,平台已經累計爲大約430萬名客戶提供了服務,這些客戶遍布零售、餐飲、金融等多個行業。

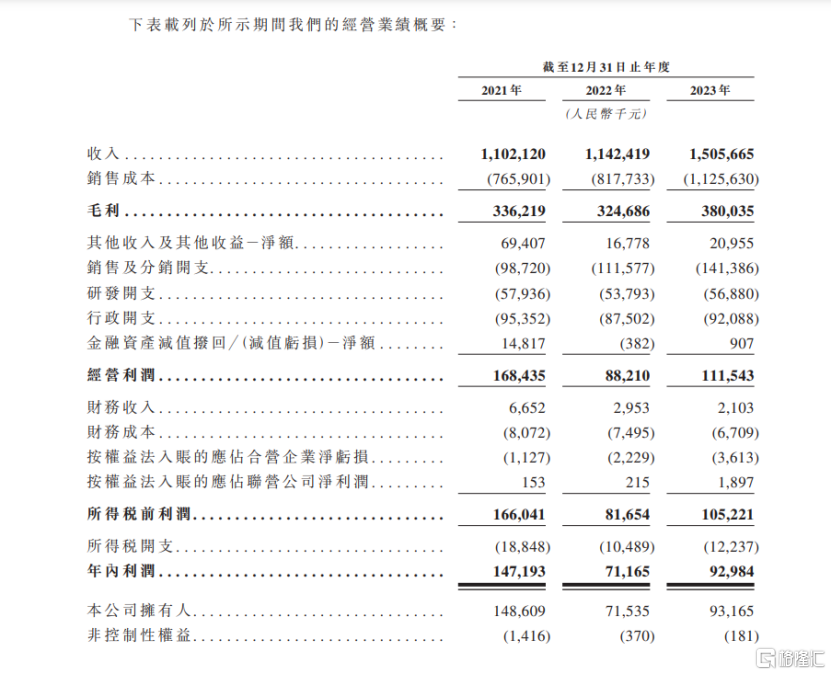

業績方面,招股書顯示,2021年至2023年,富友支付的營業收入分別約爲11.02億元、11.42億元和15.06億元,相應的淨利潤分別約爲1.47億元、0.71億元和0.93億元。

由此可見,2021年至2023年,富友支付營收總體呈現增長,但淨利潤波動較大。

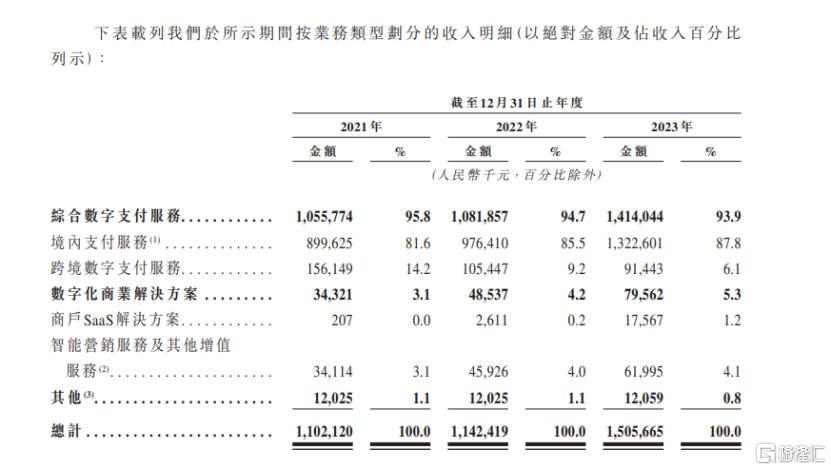

從營收構成看,富友支付主要業務分爲兩大塊,分別是綜合數字支付服務以及數字化商業解決方案。2021年至2023年,綜合數字支付服務業務佔公司營收比重分別爲95.8%、94.7%、93.9%,境內支付服務則是綜合數字支付服務主要收入來源。

毛利率方面,招股書顯示,2021年至2023年,富友支付毛利率分別爲30.5%、28.4%及25.2%。不難發現,近幾年,富友支付毛利率呈現逐年下滑的趨勢。

對於公司毛利率下滑的原因,公司表示,交易量的增加帶動了收單服務傭金的提升,這得益於公司加強了與渠道夥伴的合作,並對定價策略進行了優化。作爲這一策略的一部分,公司在2023年爲若幹渠道夥伴提供了更高的傭金率。另一方面,公司的跨境數字支付服務業務毛利率卻從2022年的48.9%下降到了2023年的36.3%。這主要是由於市場競爭加劇,導致公司不得不降低服務費並增加了傭金支出。

行業競爭激烈

盡管中國支付市場快速發展帶來了機會,但行業也面臨着競爭激烈趨勢。

公司身處的中國及國際數字支付行業競爭激烈,客戶需求和行業標准不斷變化,新服務和解決方案不斷湧現。未來,由於新舊競爭者不斷推陳出新,競爭將更爲激烈。

富友支付表示,公司主要與其他數字支付服務商競爭。據弗若斯特沙利文數據顯示,截至2023年底,中國有186家持《支付業務許可證》的支付提供商,其中部分具有更強的品牌、財務資源和客戶基礎,這爲他們帶來巨大優勢。這些公司可能會投入更多資源於服務开發、營銷,提供低價或創新服務,從而侵佔公司的市場份額。

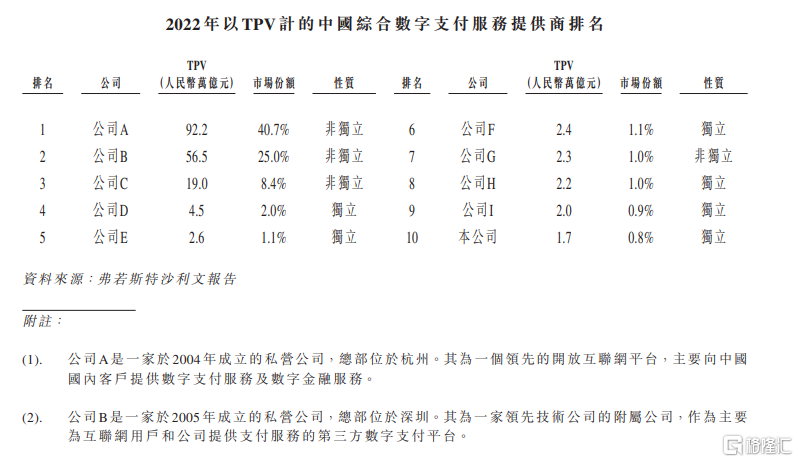

根據弗若斯特沙利文的資料,2022年中國綜合數字支付服務市場的總TPV爲226.3萬億元,包括支付寶,微信等前十大綜合數字支付機構合共佔總市場份額的約82.0%。按2022年的TPV計,富友支付在中國綜合數字支付服務提供商中排名第十,市場份額約爲0.8%。

招股書中,富友支付表示,競爭對手可能爲渠道夥伴提供更優條件,以更好地接觸潛在客戶。如果公司無法有效競爭,可能會失去客戶和合作夥伴,進而對公司的業務、財務和前景產生重大不利影響。

此外,公司也可能面臨與公司的貿易應收款項可收回性風險。該應收款項主要包括綜合數字支付及數字化商業解決方案等。

截至2021年、2022年及2023年12月31日,公司的貿易應收款項分別約爲5490萬元、7080萬元及6300萬元。

富友支付表示,如果公司的客戶在結算公司的貿易應收款項時延遲或拖延,公司的業務以及經營業績可能會受到重大不利影響。

尾聲

在數字支付行業蓬勃發展的大背景下,富友支付積極尋求在港交所上市。然而,隨着市場競爭加劇,富友支付也面臨着不小的挑战。2021年至2023年,公司營收雖然持續增長,但淨利潤的波動和毛利率的下滑也可能反應出公司在經營中存在一些問題。如何應對這些挑战,確保在激烈的競爭中保持領先是公司需要持續思考的問題。

標題:富友支付赴港上市,淨利潤波動大,毛利率逐年下滑

地址:https://www.iknowplus.com/post/111751.html