QE前美聯儲如何买賣國債?

在美聯儲採取量化寬松策略應對2008年全球金融危機之前,直接买賣國債已經是美聯儲公开市場操作的一種常用工具。本文通過對非量化寬松性質美聯儲直接买賣國債的操作進行研究,爲我國提供鏡鑑。

一、美聯儲买賣美國國債的特點

在量化寬松實施前,美聯儲买賣債券主要是爲了實現其貨幣政策目標,包括控制通貨膨脹、促進經濟增長以及維護金融市場的穩定。通過买賣債券,美聯儲能夠影響市場上的貨幣供應量和利率水平,從而達到調控宏觀經濟的目的。

量化寬松實施前美聯儲購买國債的操作有如下幾個特點:

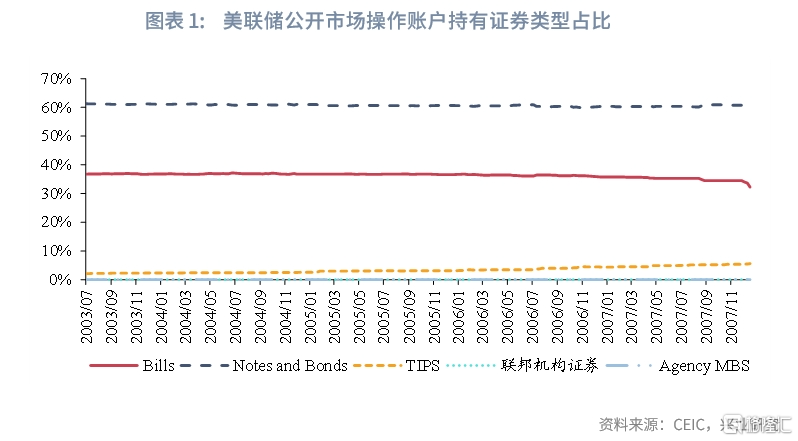

一是操作對象以國債爲主,非國債佔比較低。截至2007年末美聯儲僅持有美國國債。美聯儲公开市場操作账戶(System Open Market Account,以下簡稱SOMA)歷史數據顯示2003年至2007年美聯儲持有的美國證券包括如下幾類:國庫券(Bills)、中長期國債(Notes and Bonds)、通脹保值債券(TIPS,此處包括其產生的通脹補償金)、聯邦機構證券(Federal Agency Securities,包括兩房與聯邦住房貸款銀行)、代理抵押擔保證券(Agency MBS,由兩房擔保的住房抵押貸款證券)。其中國庫券、中長期國債和通脹保值債券均爲美國國債。截至2007年末上述三者的持有量佔比分別爲32.3%、62.8%和5.6%,聯邦機構證券與代理抵押擔保證券持有量爲0。

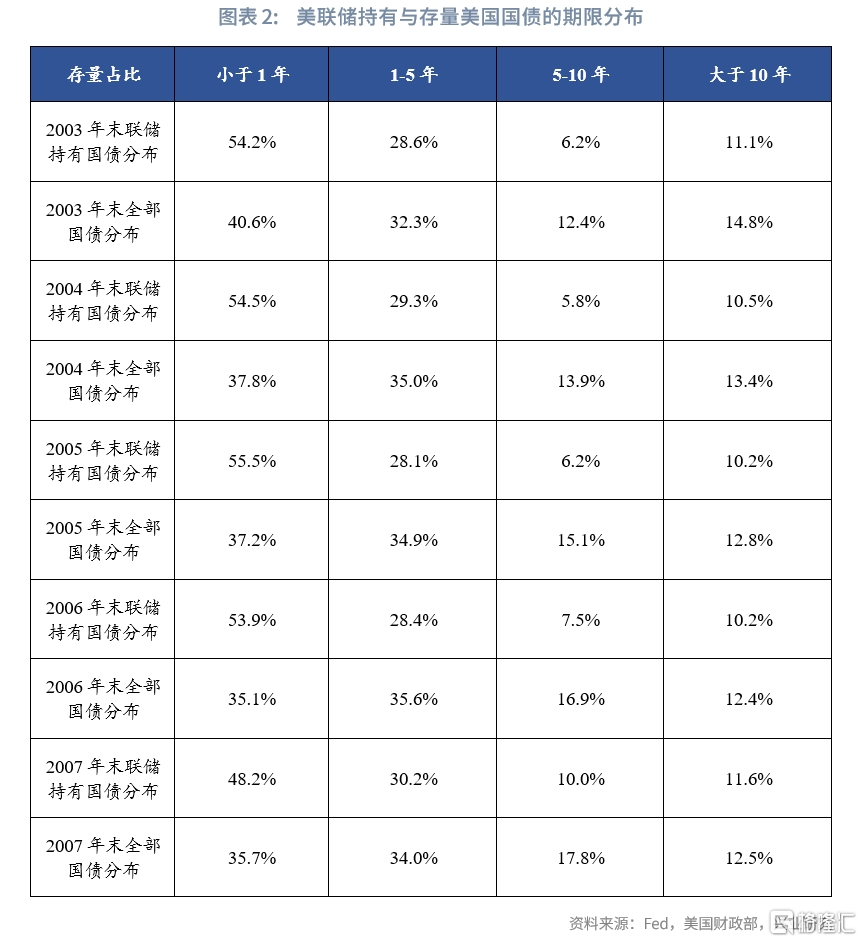

二是美聯儲直接購买的國債涵蓋多種期限,與存量國債的期限結構相比,美聯儲持有的1年以內短債佔比更高。我們計算了2003年至2007年年末可流通(marketable)美國存量國債期限分布,其中小於1年、1-5年5-10年和大於10年的平均比例分別爲37.3%、34.3%、15.2%和13.2%。同期SOMA账戶持有的美國國債中,小於1年、1-5年5-10年和大於10年的平均比例分別爲53.3%、28.9%、7.1%和10.7%。與存量可流通美國國債相比,SOMA账戶持有的小於1年的美國國債的佔比更高。

美聯儲持有的債券類型會隨財政部發債類型而發生變化。20世紀70年代,美國財政部試圖拉長債務期限,因而發行了更多的附息國債,相應地,美聯儲購买的附息國債規模超過了國庫券規模。1970-1977年間,美聯儲購买了245億美元的附息國債 和207億美元的國庫券。

三是在回購操作是公开市場操作的主要方式,直接購买操作佔比相對較低。根據Edwards(1997)的研究,1990-1997年美聯儲逆回購、正回購與直接購买(outright purchase)操作的筆數平均分別達到145.8筆、15.8筆與6.9筆,平均操作量分別達到5294.1億美元、387.1億美元與193.5億美元。由此可見90年代公开市場操作仍以回購操作爲主,直接購买操作爲輔。與直接購买相比,回購操作對債券市場的影響更小,這也是美聯儲更偏好使用回購操作的重要原因。

四是採用多種措施降低聯儲公开市場操作對美國國債的一二級市場的影響。上文中提到,聯儲更偏好回購操作,且更偏好購买短期債券,以降低公开市場操作對市場定價的影響。除上述方式外,聯儲還從如下幾點盡量減輕公开市場操作對美國國債市場的影響。一是聯儲在採取購买國債操作中利用國外账戶(即外國央行與機構在聯儲設立的账戶)進行交易,與外國账戶的直接交易通常是在外國購买訂單與聯儲貨幣政策目標相一致時進行的,因此“對衝”後對國內市場的影響將會降低。二是聯儲在財政部進行融資操作期間將會減少政策變化,例如調整政策利率。三是對臨近到期的國債採取“交換”操作以“买入”新發行國債。自1974年4月以來,聯儲开始以非競爭性形式進入國庫券拍賣市場,即在接受競爭性投標的平均價格的基礎上,將臨近到期的國庫券交換爲新發行的國庫券。這消除了直接購买國庫券以維持相同數量的證券持有量的風險,並降低了美聯儲在決定新發行國庫券利率方面的影響力。

二、美聯儲國債买賣操作的啓示

量化寬松前美聯儲买賣國債的操作對我國有一定的啓示。

一是以逆回購操作爲主,直接購买操作爲輔。逆回購能夠用於調節短期流動性盈缺,且對債券市場的直接影響較小,仍將作爲央行貨幣政策工具箱中最基礎的工具之一,繼續發揮重要作用。2023年我國銀行間市場國債的日均交易額爲2784.4億元,如果央行購买佔比不超過當日交易額的10%,則日均購买量不應超過278.4億元。

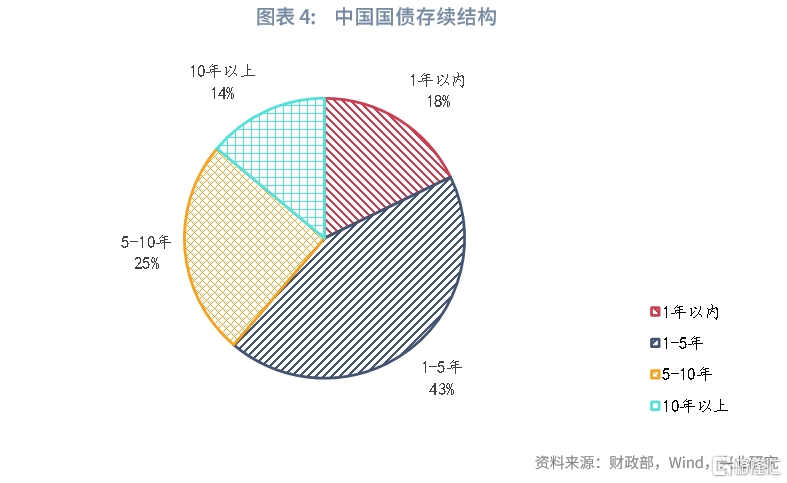

二是直接購买的國債與存量期限分布靈活匹配。爲了降低直接买賣國債對債券市場的影響,美聯儲會根據單支債券的規模、財政部發行的結構來調整購买量,避免持有個別券種過多、過度影響市場定價。我國的存量國債期限分布與美國有所不同,根據Wind統計,截至2024年4月末我國存續國債剩余期限1年以內、1-5年、5-10年和10年以上的余額佔比分別爲18%、43%、25%和14%。相較於美國,我國1年以內國債存量相對較低,因此我國進行直接購买國債操作時可能較難超配短期國債。

三是探索臨到期國債“交換”措施,以進一步降低對市場的影響。美聯儲採用的對臨近到期國債的“交換”操作在我國是否具有可行性或存在一定探討空間。我國國債招標與美國國債招標流程上存在不同之處,美國財政部將國債拍賣參與者分爲競爭性和非競爭性。競爭性參與者有定價權,但不被保證一定獲得申購額度;非競爭性參與者只能被動接受價格,但被保證一定可以獲得申購額度。這與我國當前的國債拍賣規則有所不同,人民銀行當前無法以非競爭性價格將臨近到期債券“交換”爲新發行債券。未來央行或可开始對“交換”模式進行探索。

參考文獻:1. C, Edwards, Open Market Operations in the 1990s, Federal Reserve Bulletin, November 1997, 859-874.

注:本文來自興業研究發布的《宏觀市場 | QE前美聯儲如何买賣國債》,報告分析師:程子龍、郭於瑋、魯政委標題:QE前美聯儲如何买賣國債?

地址:https://www.iknowplus.com/post/111752.html