2024年,美國財政是否會“拖後腿”?

摘要

一季度,美國財政對GDP的正向拉動明顯減弱。全年而言,財政是否會成爲拖累?今年美國財政力度不及去年,立場中性偏緊,對消費的提振減弱,但交通基建、能源類支出擴大。後續需重點關注拜登會否繼續推出新的支出計劃。

熱點思考:美國財政是否將拖累經濟?

(一)2024美國財政收支:債務上限法案約束基本失效,收支均擴大,赤字或收斂

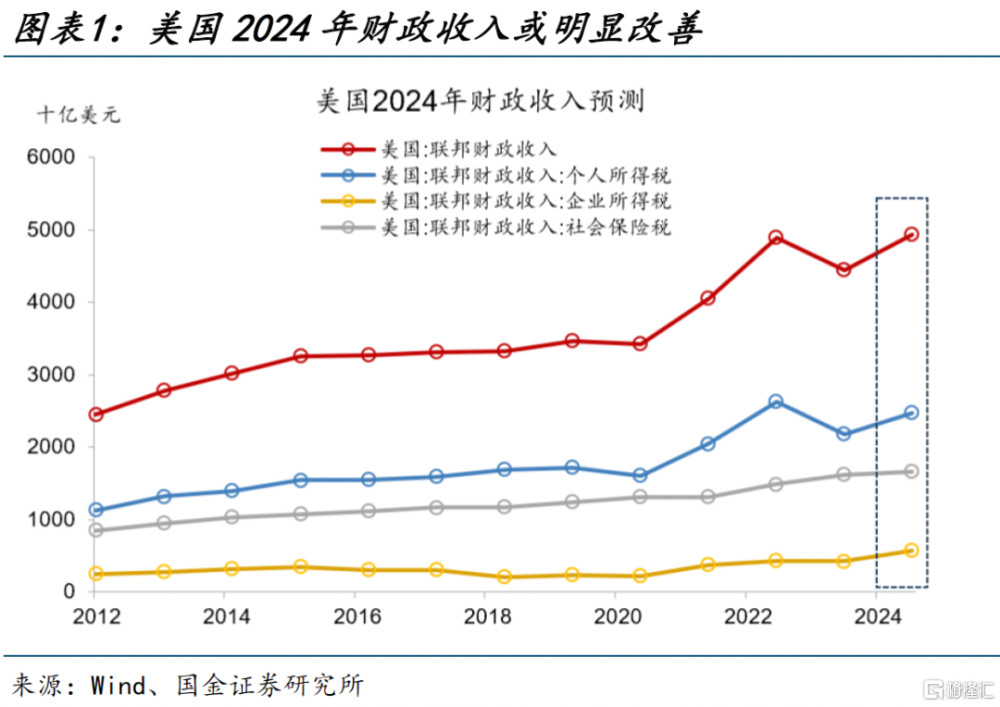

受益於股市上漲及去年納稅推遲,美國2024年財政收入預計上升至4.9萬億美元,增速約11%。美國財政收入改善主因有:其一,美國國稅局將加州等受災害影響地區的納稅申報延期至2024年;其二,2023年美股大幅上漲40%,有望提振今年居民資本利得稅及個人所得稅;其三,由於通脹回落,2024年個稅起徵點漲幅低於去年。

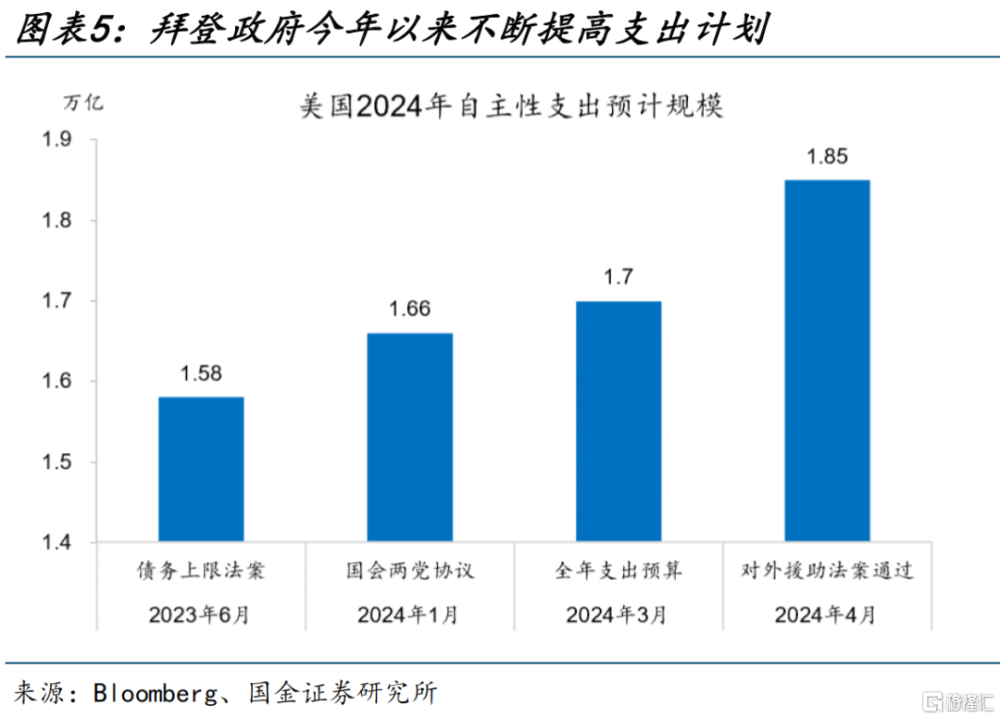

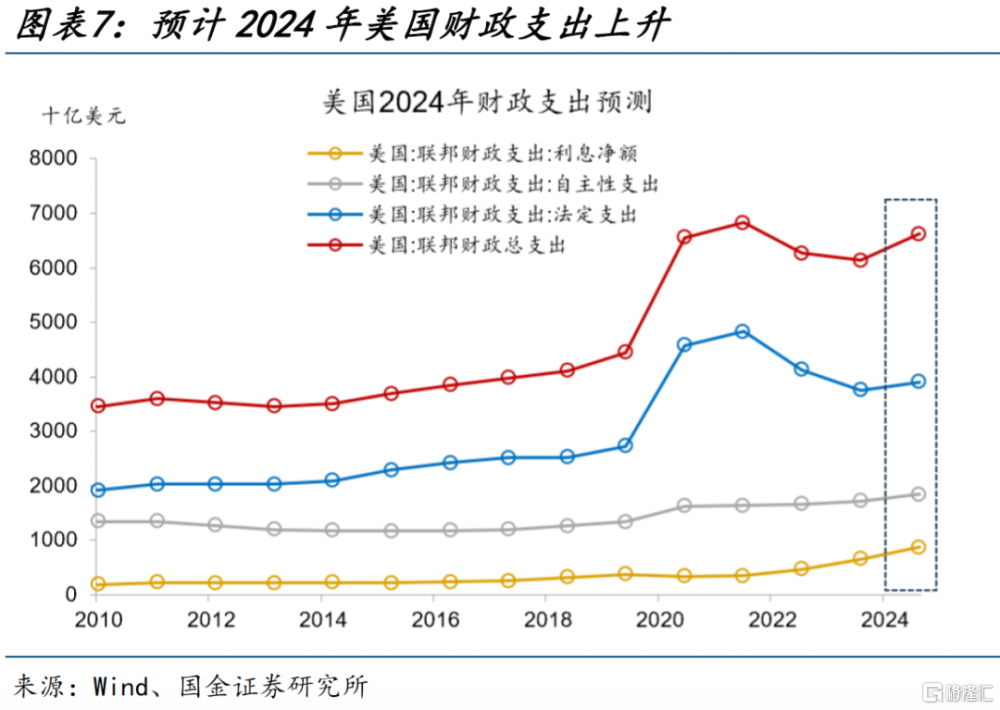

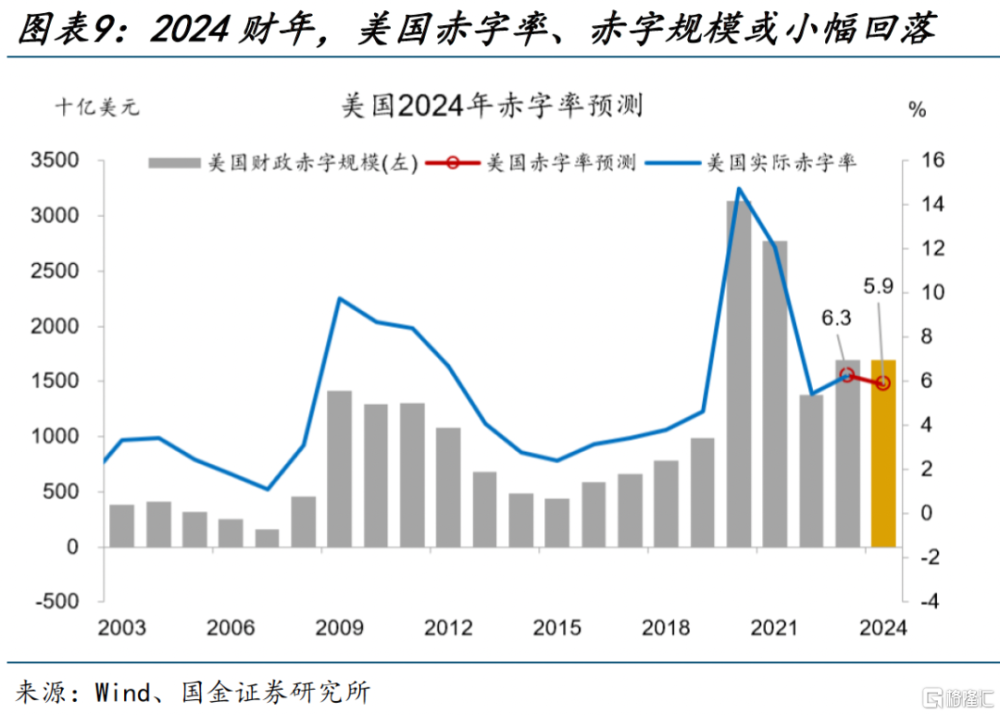

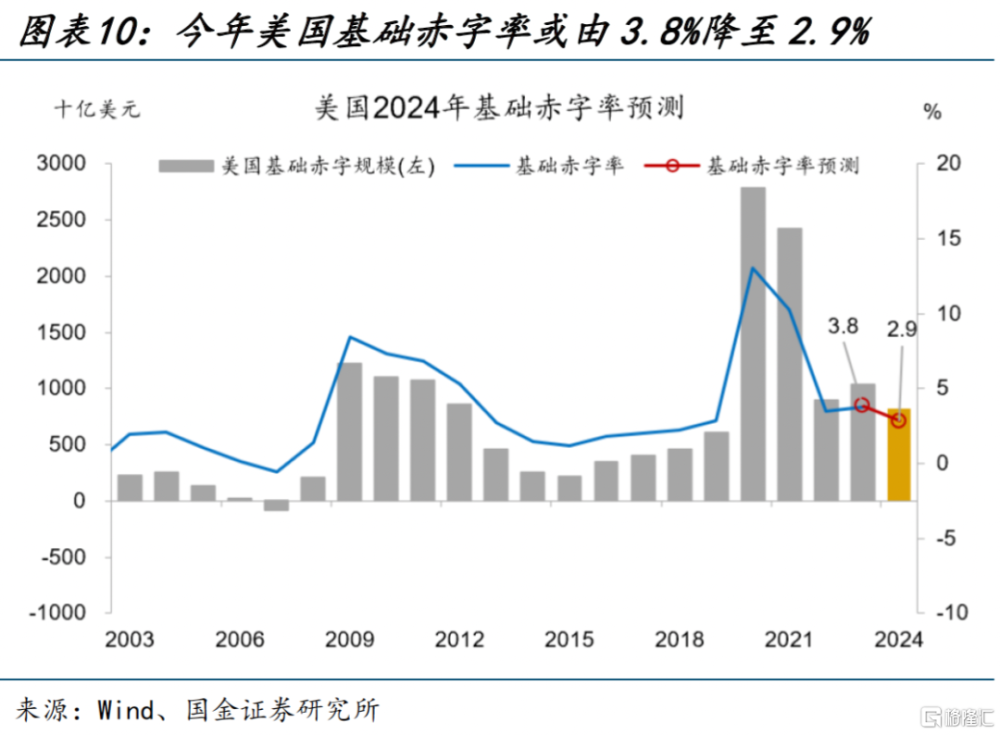

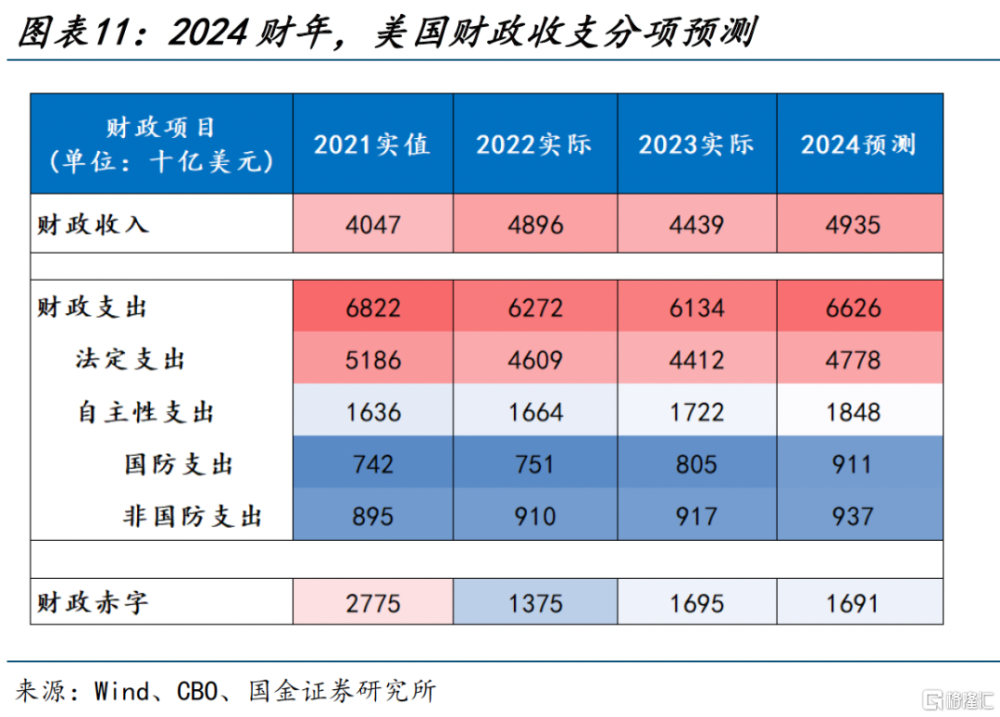

債務上限法案的支出約束已基本失效,今年拜登政府不斷擴大支出計劃,但由於收入改善幅度更高,預計今年赤字率仍將回落。預計今年財政支出或由去年的6.1萬億美元升至6.6萬億美元,自主性支出預計升至1.85萬億,法定支出升至4.8萬億。赤字率小幅下降至5.9%,但由於利息支出大幅上漲,基礎赤字率預計將下降一個點至2.9%。

(二)今年財政的總體作用:力度或不及去年,財政基調中性偏緊

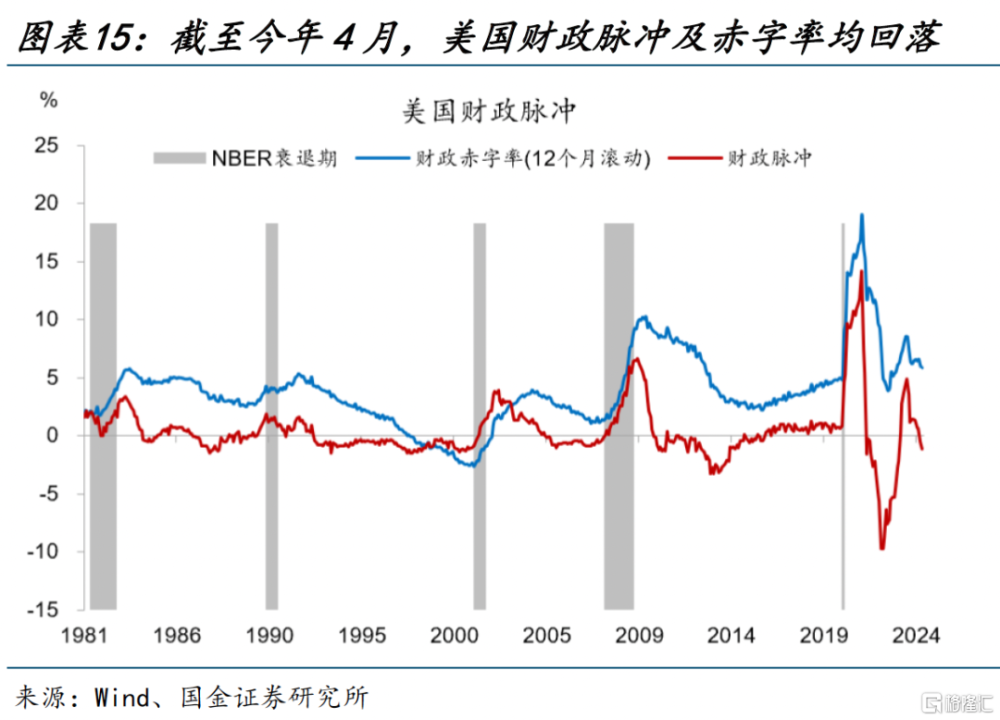

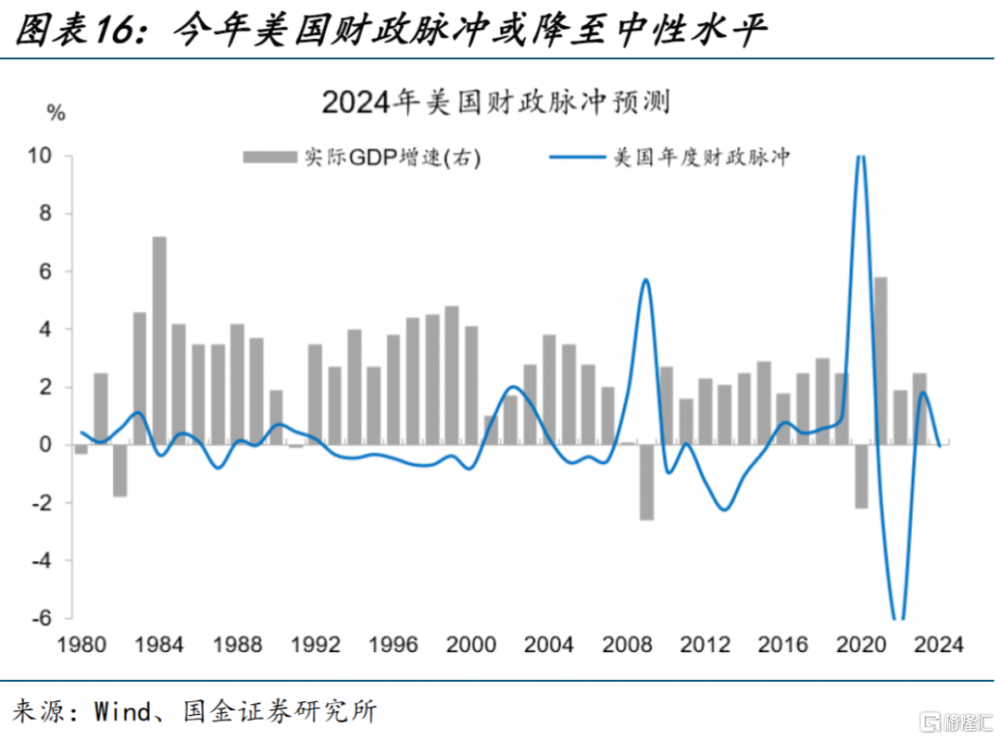

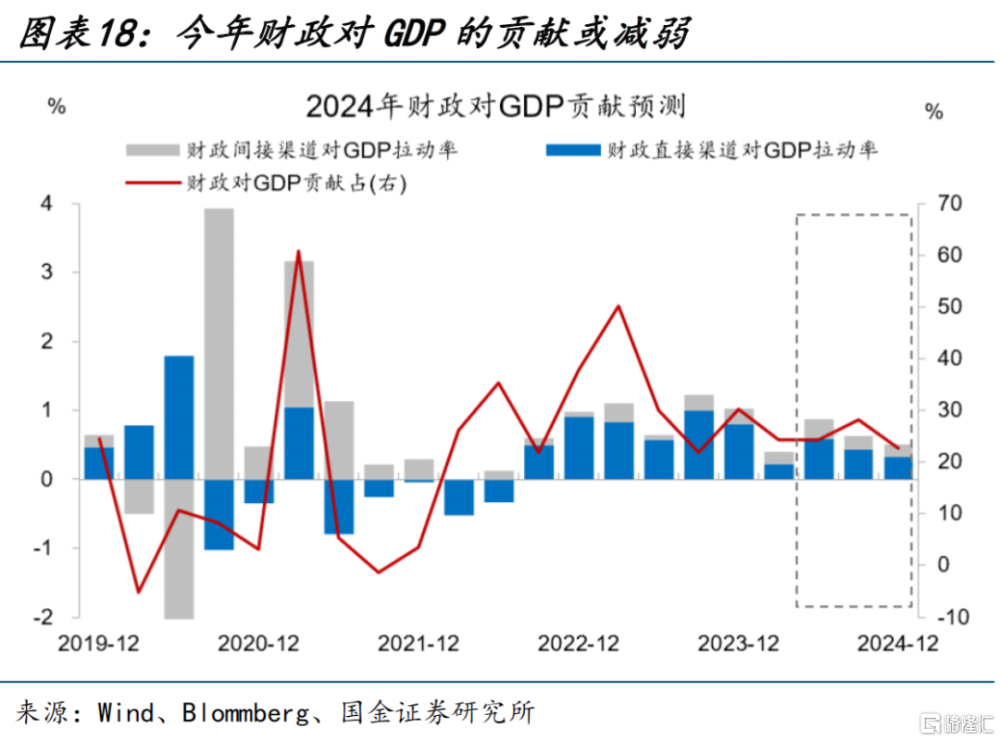

今年財政支撐作用或降低,財政基調中性偏負面。截至4月,美國財政赤字率已由去年6月的8.5%降至5.8%,美國財政脈衝領先財政赤字率,反映了財政對經濟的影響方向及大小,截至今年4月,財政脈衝已降至-1.1%。從年度財政脈衝來看,去年美國財政脈衝大幅上升,今年預計將回落至-0.04%,表明財政對經濟的影響或降至中性偏負面水平。

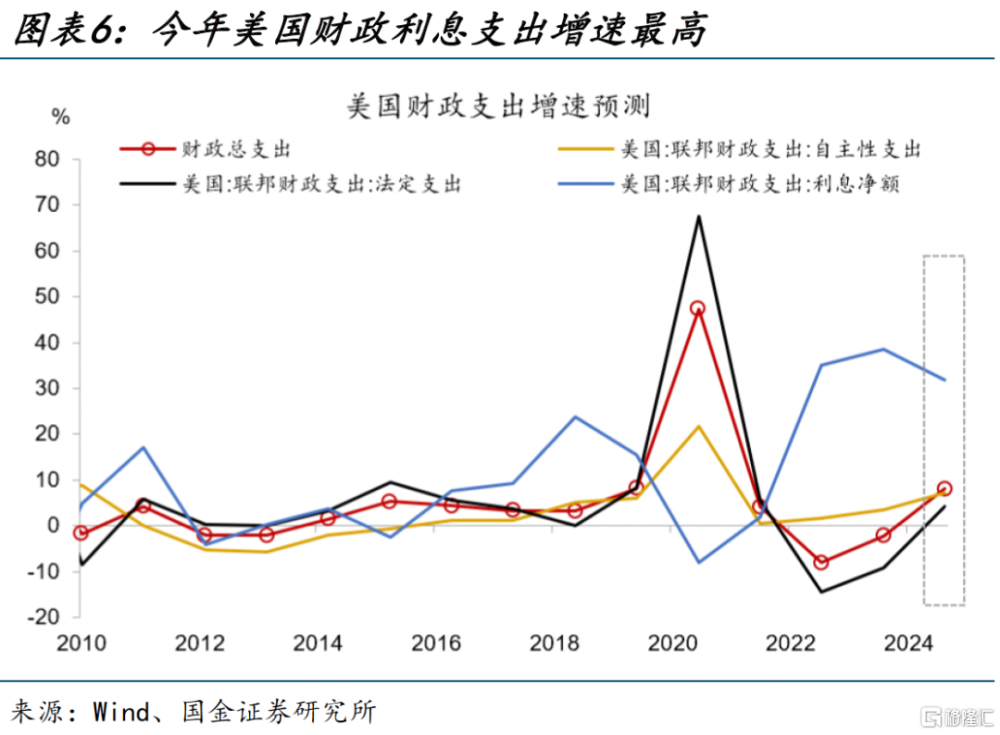

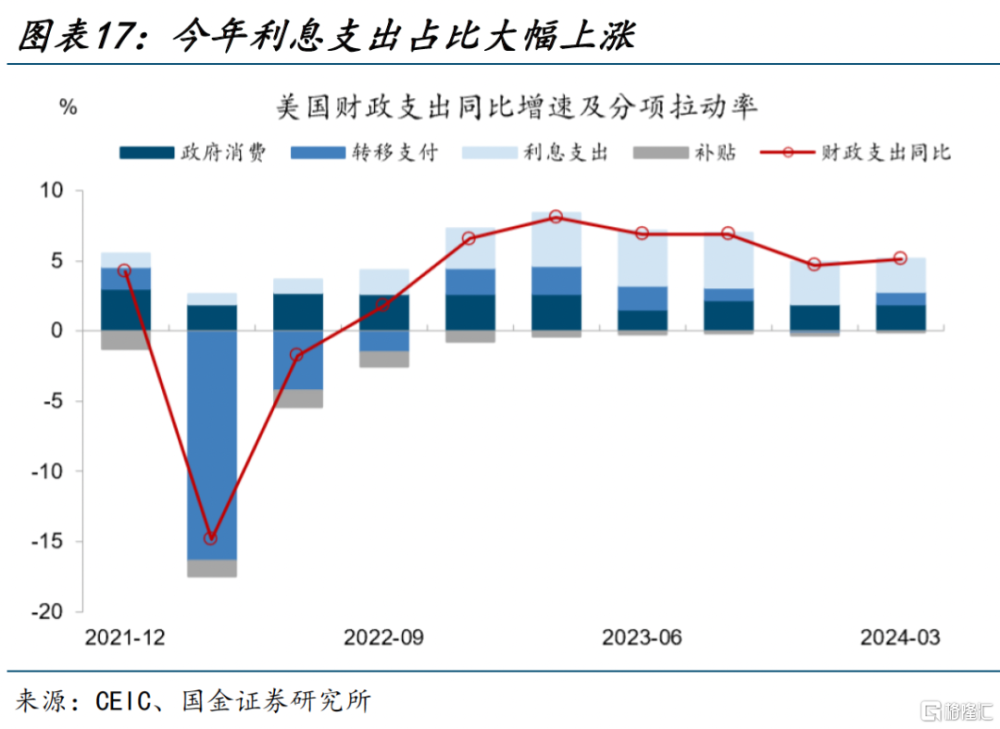

今年財政有效支出回落,對GDP的貢獻率或降至25%,低於去年的34%。當前利息支出已成爲美國財政支出的主要拉動項,今年一季度財政支出同比5.1%,其中2.4個百分點由利息支出貢獻,考慮到全年利息支出增速和佔比都將處於高位,或導致今年財政有效支出進一步回落,預計全年財政對GDP的貢獻率或由去年的34%降至25%。

(三)今年財政結構特徵:對消費的提振減弱,交通基建、能源類支出擴大

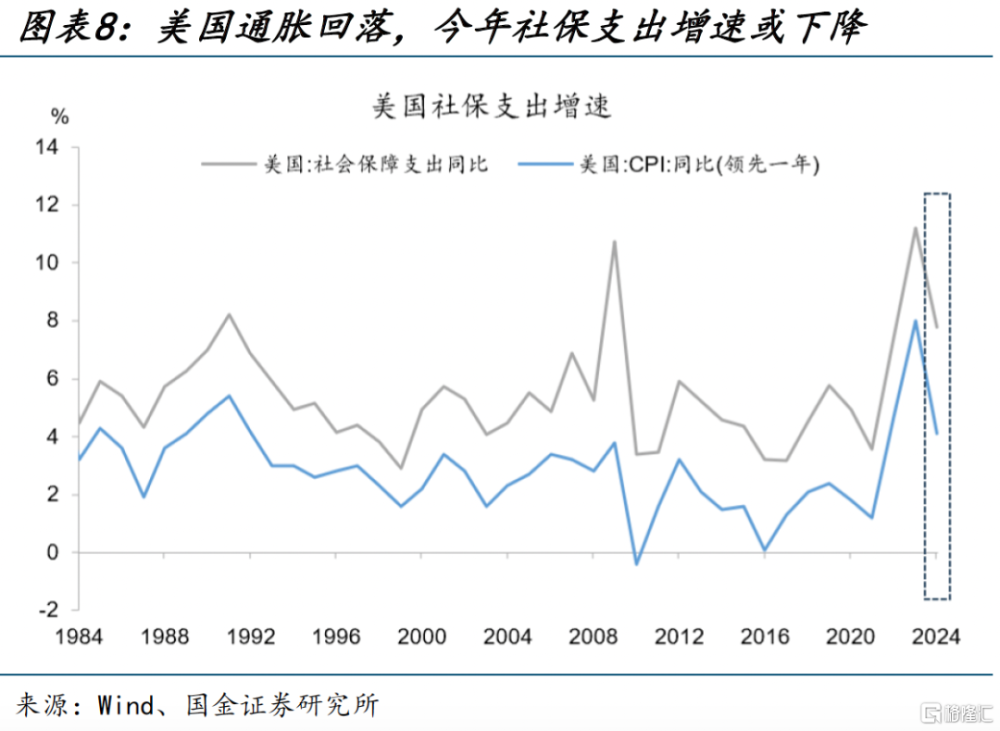

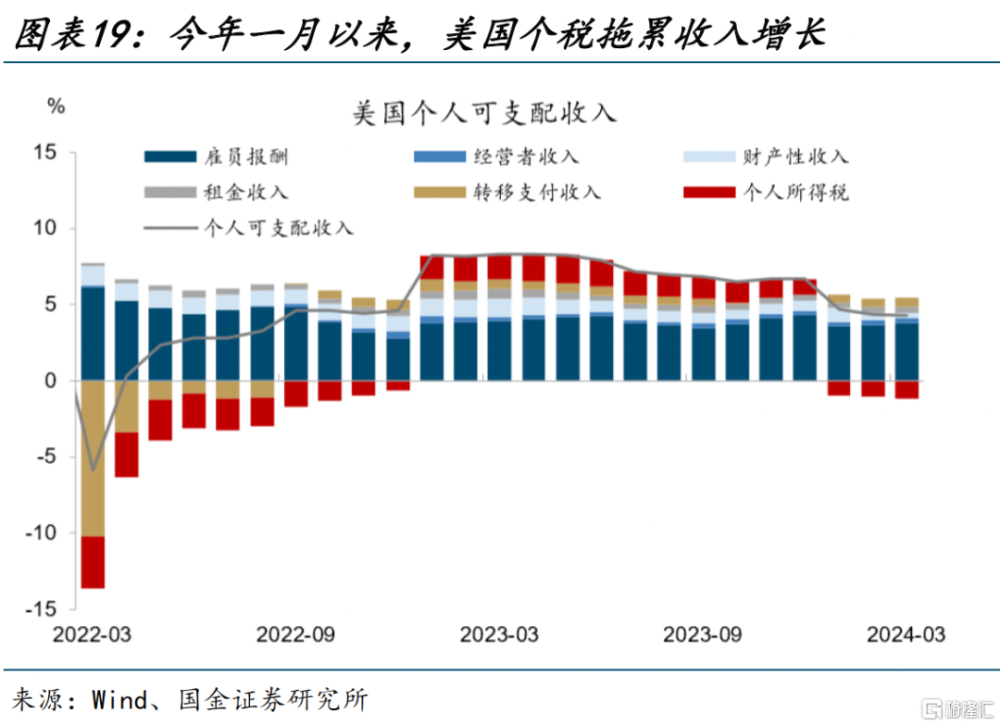

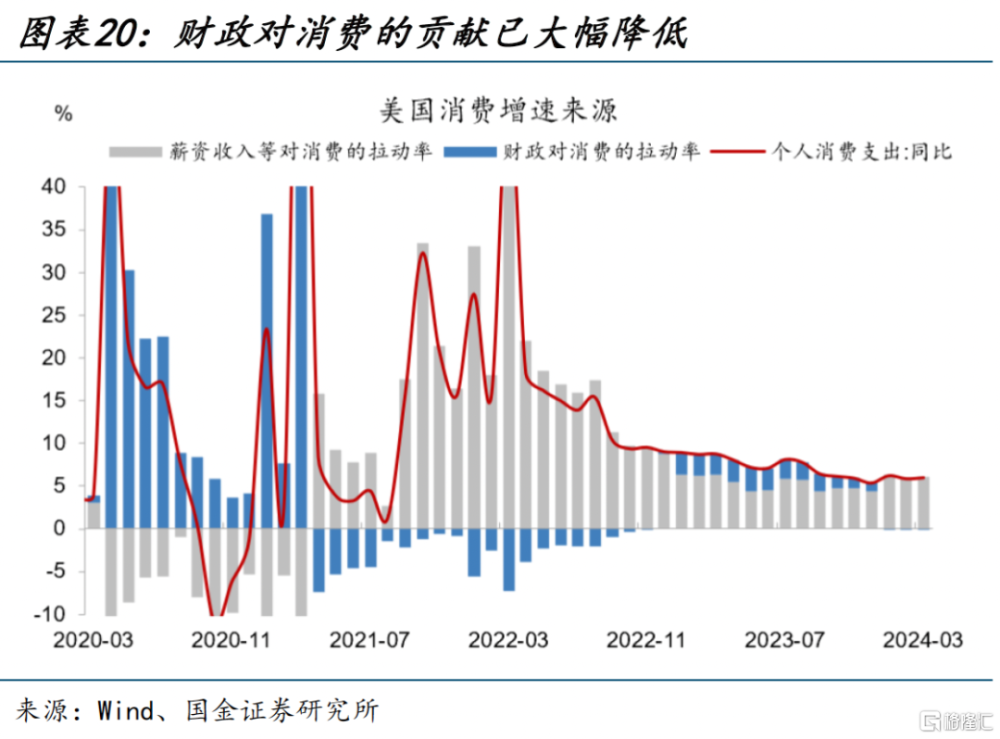

今年財政對居民消費的提振作用或減弱。去年財政對消費的提振作用較強,2023年全年,個人消費支出月均增速7.4%,財政平均每月貢獻了2.1個百分點。今年由於個稅上漲,個人可支配收入增速已下一台階,導致今年財政對消費的貢獻明顯回落,今年前三個月,財政平均拖累消費支出0.12個百分點,較去年大幅回落2.2個百分點。

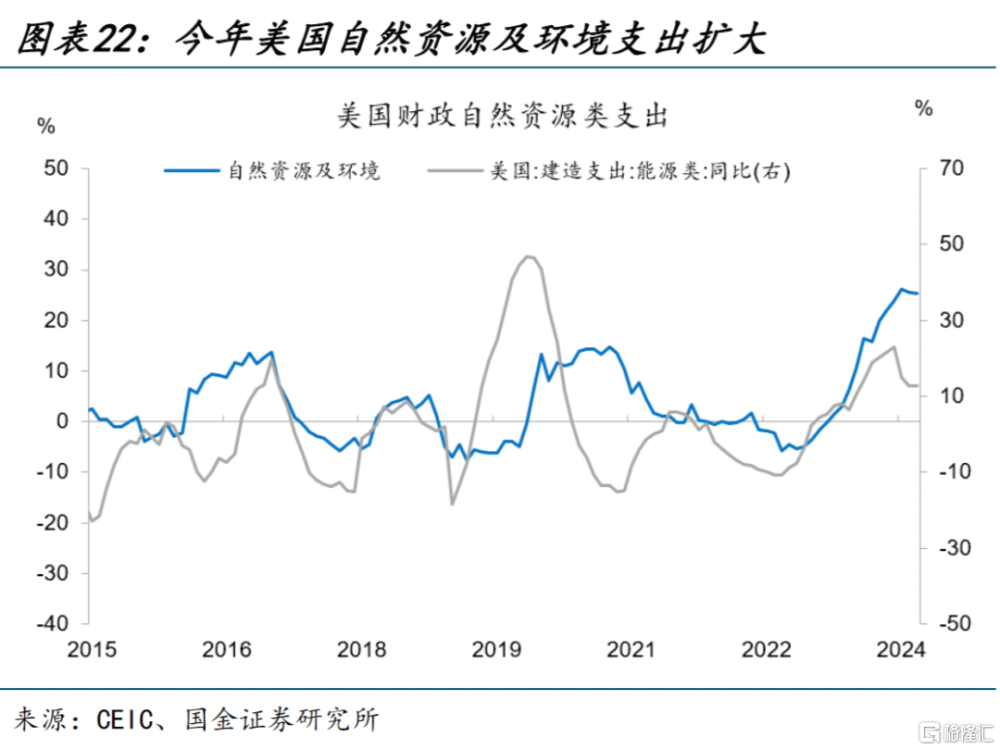

但另一方面,今年財政在交通運輸、自然資源及環境領域的支出仍有擴張。今年3月,美國2024年財政支出正式預算敲定,按照12個撥款小組的劃分,今年的財政支出中,交通運輸類、自然資源及環境類支出或大幅增長,交通類財政支出領先道瓊斯運輸業指數,自然資源及環境支出則與美國清潔能源投資建造支出相關。

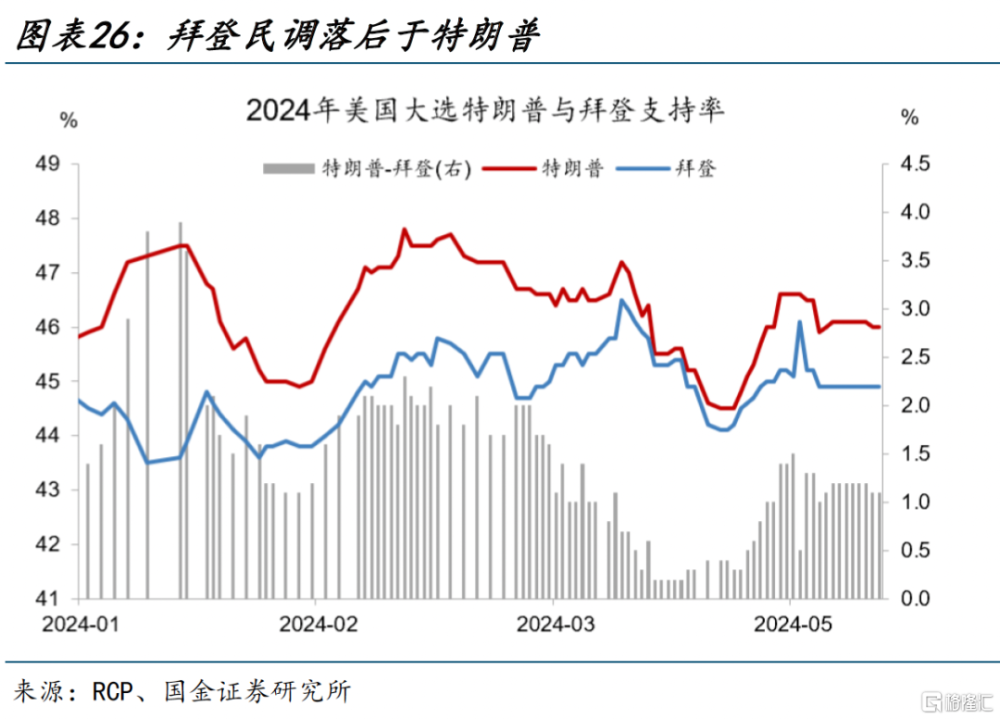

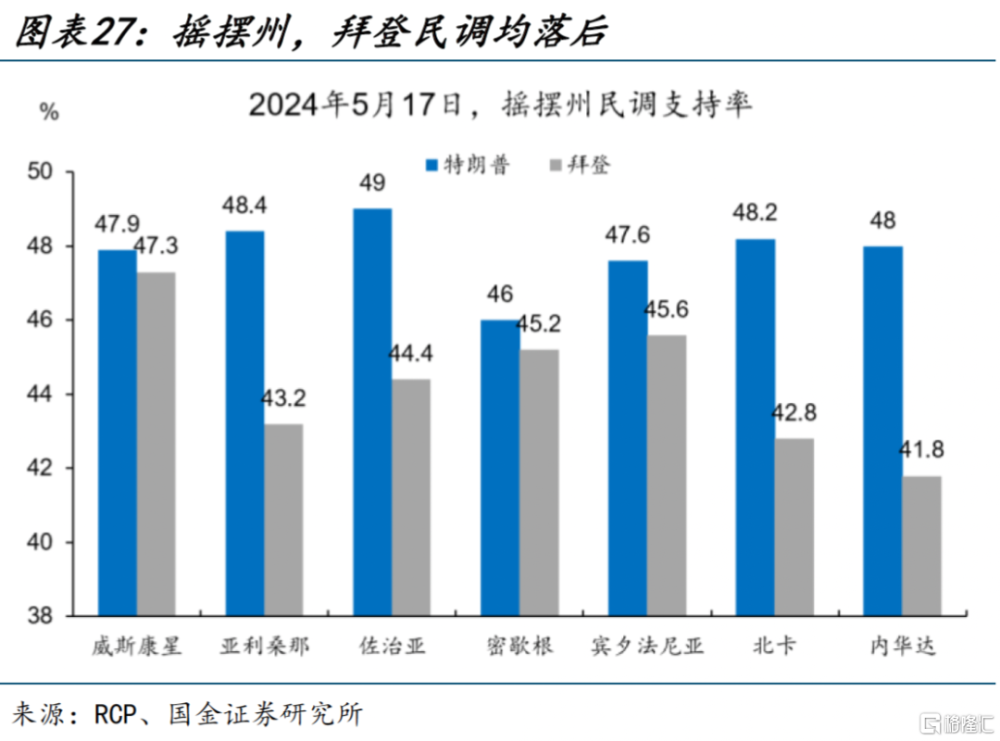

後續的不確定性在於,拜登或繼續推出新的支出計劃。今年大選,拜登民調支持率始終處於劣勢地位,且在搖擺州,拜登民調均落後於特朗普。拜登爲擴大支持率,不斷推出新的財政支出計劃,截至5月,拜登已公开提出了住房支持計劃及學生貸款減免計劃,雖未正式實施,但後續仍需關注美國財政擴張的可能性。

風險提示

地緣政治衝突升級;美聯儲再次轉“鷹”;金融條件加速收縮;

一季度,美國財政對GDP的正向拉動明顯減弱。全年而言,財政是否會成爲拖累?今年美國財政力度不及去年,立場中性偏緊,對消費的提振減弱,但交通基建、能源類支出擴大。後續需重點關注拜登會否繼續推出新的支出計劃。

熱點思考:2024年,美國財政是否會“拖後腿”?

(一)2024美國財政收支:債務上限法案約束基本失效,收支均擴大,赤字或收斂

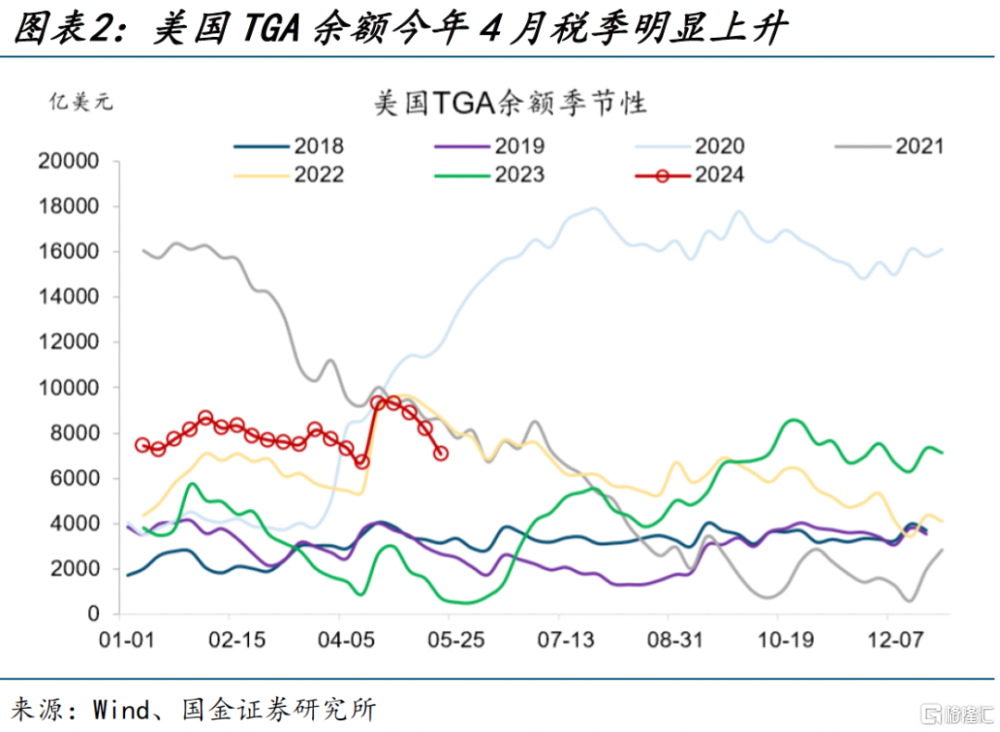

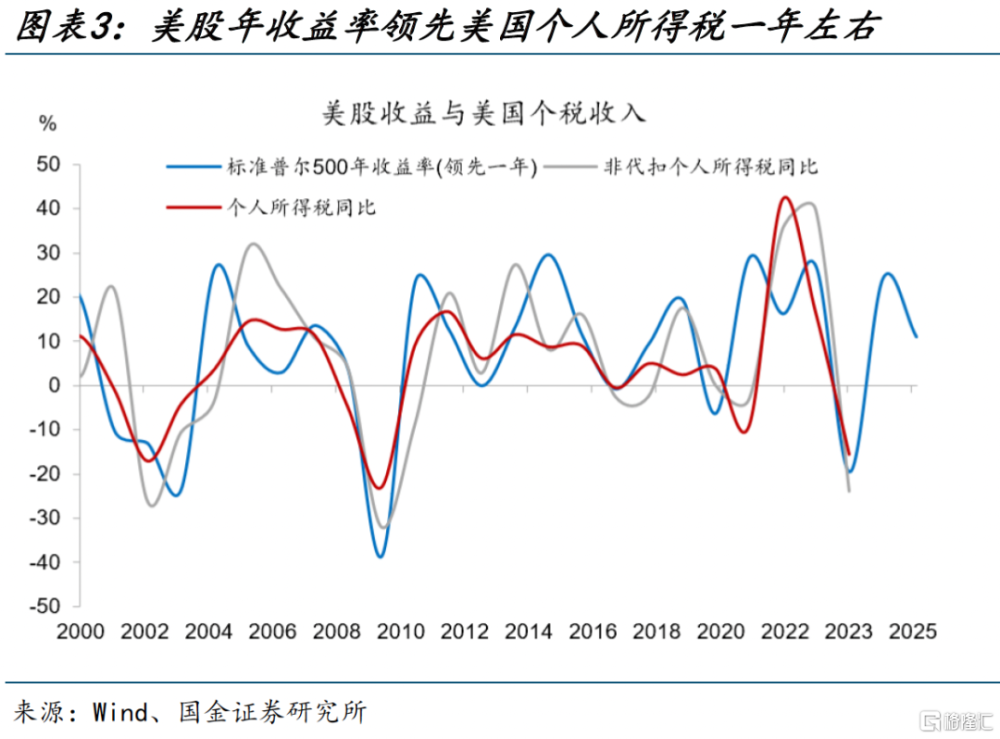

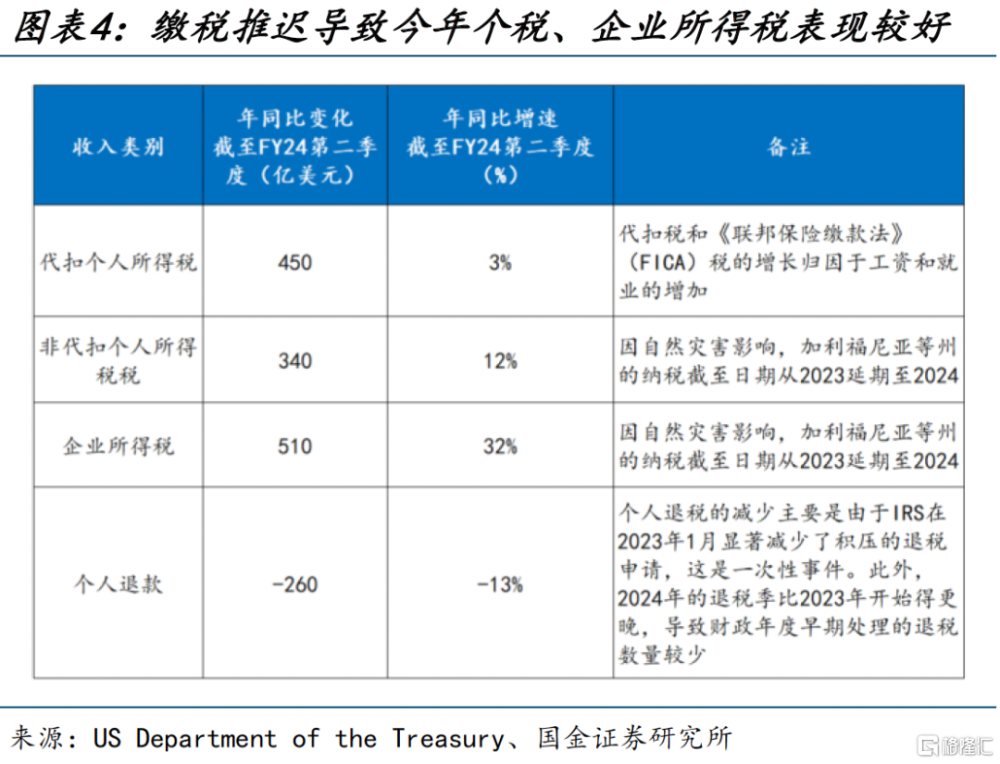

受益於股市上漲及去年納稅推遲,今年美國財政收入或明顯好轉。今年美國財政總收入預計上升至4.9萬億美元,增速約11%,個人所得稅收入預計由去年的2.2萬億升至2.5萬億,企業所得稅預計由去年的4200億提升至5690億美元。今年財政收入改善主要有以下原因:其一,美國國稅局將加州等受災害影響地區的納稅申報延期至2024年,導致今年企業所得稅、個人所得稅均出現明顯上漲。截至目前,企業所得稅漲幅達32%,TGA余額在4月稅季也出現大幅上升;其二,2023年美股大幅上漲40%,有望提振今年個人所得稅,從歷史上看,美股年度收益率領先美國個人所得稅一年左右;其三,由於通脹回落,2024年個稅起徵點漲幅低於去年。

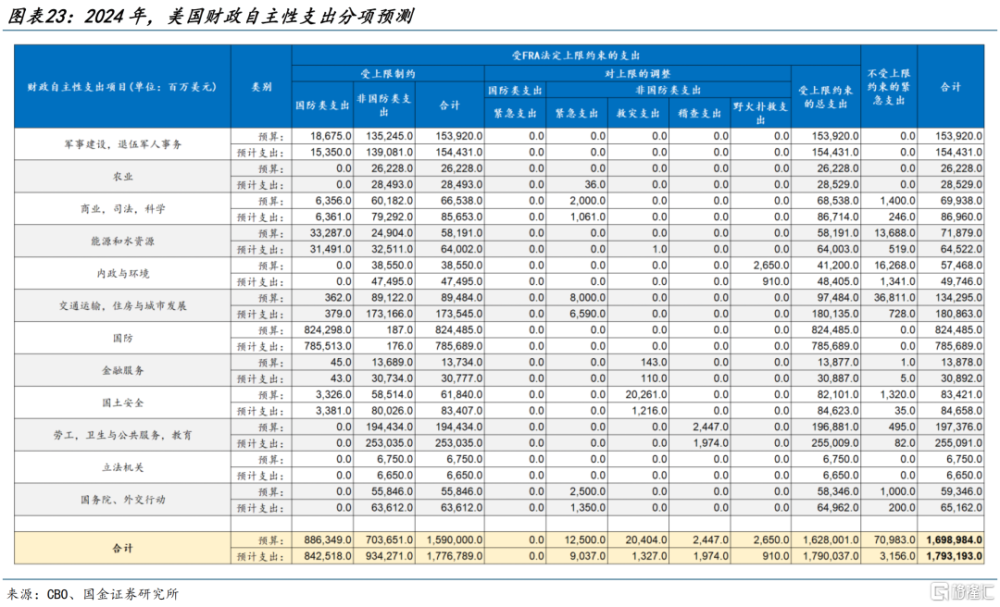

今年美國財政支出規模或將擴張,債務上限法案的支出約束已基本失效。2023年,美國債務上限法案規定今年的財政自主性支出上限爲1.58萬美元,現如今該約束已基本失效。今年以來,拜登政府通過握手協議、新增緊急支出的方式,繞過了FRA法案的約束,不斷提高支出計劃。今年1月初,國會兩黨領導人達成協議,將支出規模由1.58萬億提高至1.66萬億,3月進一步提高至1.7萬億,4月拜登新通過了950億美元的對外援助法案,自主性支出規模已達到1.85萬億。

根據正式財政撥款及對外援助法案,預計2024年財政支出總額或由去年的6.1萬億美元升至6.6萬億美元。預計法定支出上升至4.8萬億,自主性支出爲1.85萬億,各類支出中,利息支出增速最快,今年或達到32%,去年爲39%。

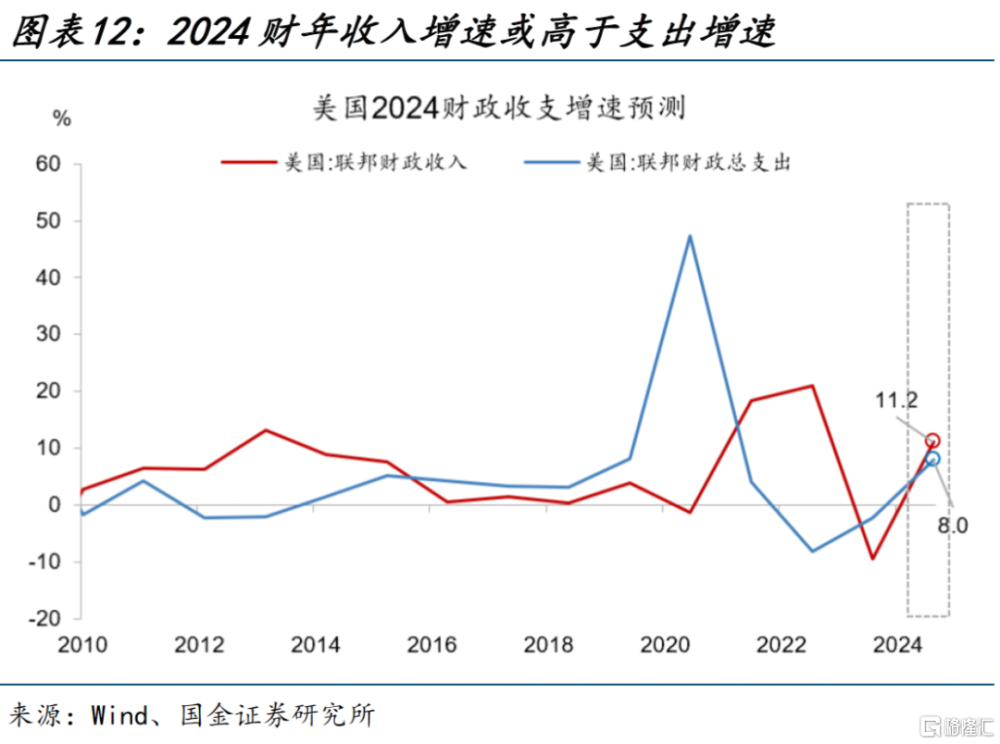

由於收入增速更高,今年財政赤字率或有所收斂。赤字率預計由6.3%降至5.9%,基礎赤字率預計由去年的3.8%降至2.9%。今年美國財政收入改善幅度或好於支出端,財政收入預計增長11%,財政支出增速預計爲8%。由於利息支出規模明顯上漲,由去年的6600億美元上升至8700億美元,導致剔除利息支出後的基礎赤字率下跌幅度更大,較去年回落近一個點。今年總赤字規模預計爲1.69萬億美元,與去年基本持平,基礎赤字規模跌幅較大,預計下跌2140億至8200億美元。

(二)今年財政的總體作用:力度或不及去年,財政基調中性偏負面

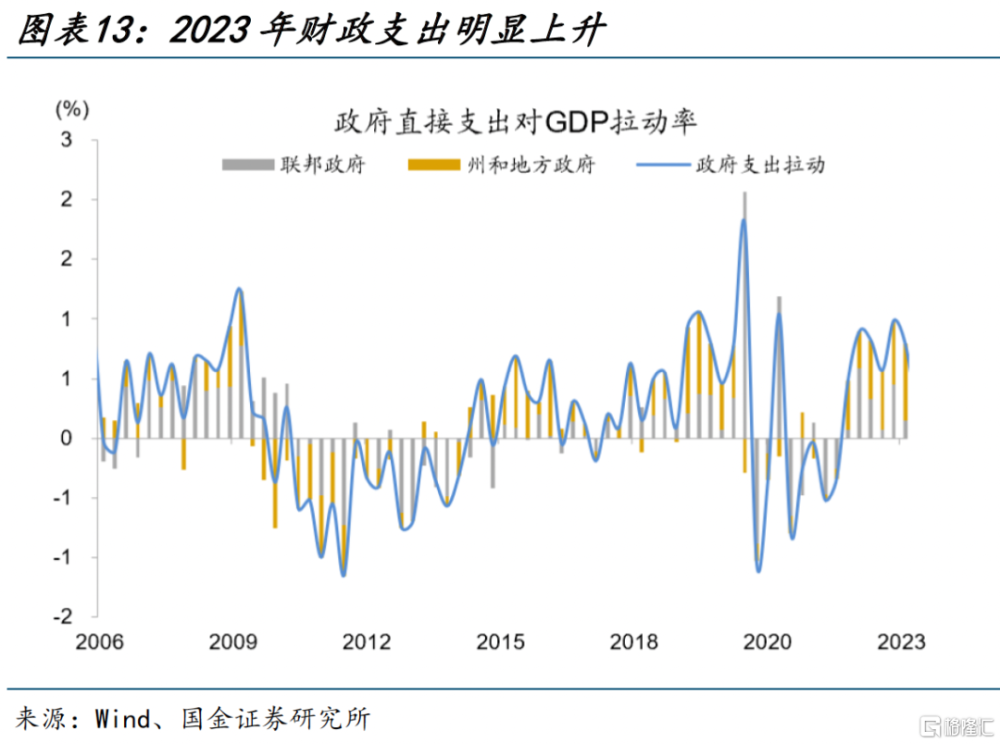

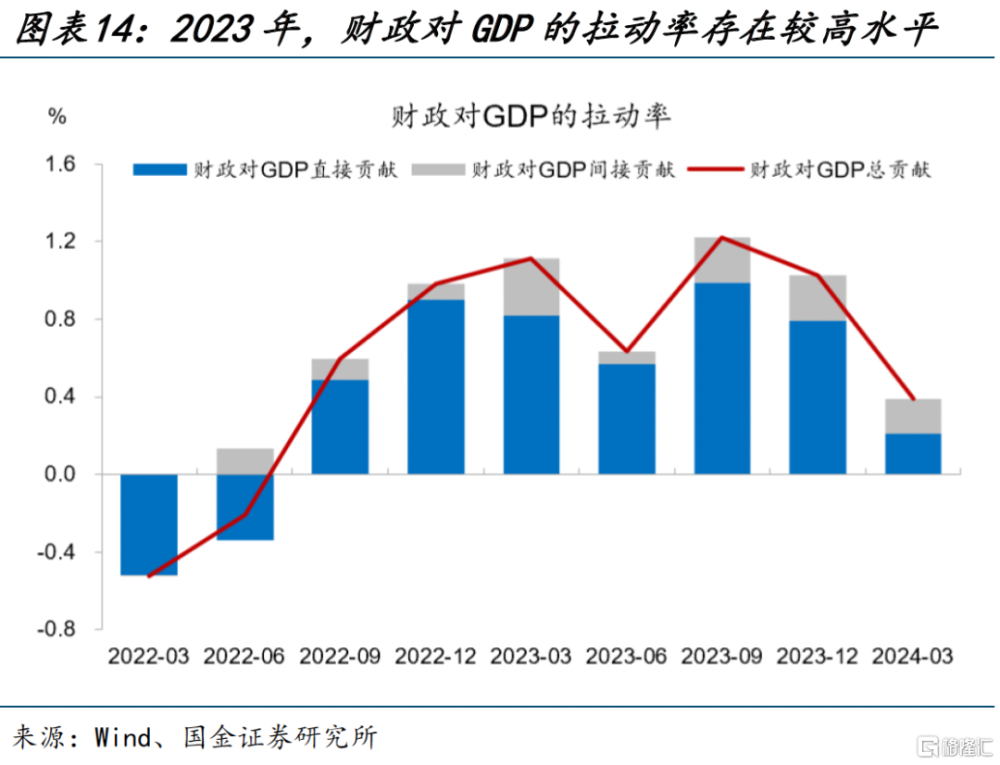

去年美國財政貢獻了約34%的經濟增速,爲近十年來的偏高水平。美國財政通過直接和間接兩大渠道作用於經濟,其中直接渠道指政府消費與投資對經濟直接構成的拉動作用,間接渠道是指政府稅收和轉移支付對居民消費的拉動。去年美國GDP增速爲2.5%,其中財政貢獻了約0.9%,貢獻率約34%。直接渠道方面,2023年財政通過政府消費和投資平均每個季度拉動GDP環比增長0.7個點;間接渠道方面,財政平均每個季度拉動GDP環比增長0.21個點。去年財政對經濟的貢獻率,是除2020年以外,近十年來的偏高水平。

今年財政支撐作用或降低,財政基調中性偏負面。截至4月,美國財政赤字率已由去年6月的8.5%降至5.8%,與全年5.9%的赤字率水平基本接近。美國財政脈衝領先財政赤字率,反映了財政對經濟的影響方向及大小,截至今年4月,財政脈衝已降至-1.1%。從年度財政脈衝來看,去年美國財政脈衝大幅上升,今年預計將回落至-0.04%,表明財政對經濟的影響或降至中性偏負面水平。

今年財政有效支出回落,對GDP的貢獻率或降至25%。按照經濟性質,美國財政支出可分爲政府消費支出、轉移支付、利息支出以及補貼支出。利息支出由於不產生經濟效益,可被視爲無效支出,但當前利息支出已成爲財政支出的主要拉動項。今年一季度財政支出同比5.1%,其中2.4個百分點由利息支出貢獻,考慮到全年利息支出增速和佔比都將處於高位,今年財政有效支出或延續回落,預計全年財政對GDP的貢獻率可能降至25%。

(三)今年財政結構特徵:對消費的提振減弱,交通基建、能源類支出擴大

今年財政對美國居民消費的提振作用或將減弱。去年個人所得稅扣減規模擴大,個人所得稅回落,可支配收入擴大,提振了美國消費。2023年全年,美國個人消費支出月均增速爲7.4%,財政平均每月貢獻了2.1個百分點。今年一月以來,由於個稅上漲,美國居民可支配收入增速已下一台階,由去年的6.7%左右降至4.7%,導致財政對消費的貢獻已降低,今年前三個月,財政平均拖累消費支出0.12個百分點,較去年回落2.2個點。

但另一方面,今年財政在交通運輸、自然資源及環境領域的支出仍有擴張。今年3月23日,美國政府臨時支出法案到期,美國國會順利通過一攬子預算案,政府關門得以避免,至此,美國2024年財政預算得以基本敲定。按照12個撥款小組的劃分,今年的財政支出中,交通運輸類、自然資源及環境類支出或明顯增長,交通類財政支出領先道瓊斯運輸業指數,自然資源及環境財政支出則與美國清潔能源投資建造支出相關。

後續的不確定性在於,拜登或繼續推出新的支出計劃。今年大選,拜登民調支持率始終處於劣勢地位,截至5月17日,特朗普支持率46%,拜登44.9%,特朗普支持率領先一個百分點,且在搖擺州,拜登民調均落後於特朗普。拜登爲擴大支持率,不斷推出新的財政支出規劃,截至5月,拜登已公开提出了住房支持計劃及學生貸款減免計劃,其中住房支持計劃涉及金額達200億美元,雖未正式實施,但後續仍需關注美國財政擴張的可能性。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,巴以衝突又起波瀾。地緣政治衝突或加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2、美聯儲再次轉“鷹”。當前市場一致預期認爲,美聯儲加息周期大概率已經結束。但FOMC成員對此仍存在分歧,美國勞動力市場邊際轉弱的趨勢能否延續仍具有不確定性。

3、金融條件加速收縮。雖然海外加息周期漸進尾聲,但縮表仍在繼續,實際利率仍將維持高位,銀行信用仍處在收縮周期,信用風險事件發生的概率趨於上行。

證券研究報告:《2024年,美國財政是否會“拖後腿”?》,分析師:

趙 偉(執業S1130521120002)zhaow@gjzq.com.cn

陳達飛(執業S1130522120002)chendafei@gjzq.com.cn

趙 宇(執業S1130523020002)zhaoyu2@gjzq.com.cn

標題:2024年,美國財政是否會“拖後腿”?

地址:https://www.iknowplus.com/post/108874.html