旅遊行業:四時更替有淡旺,預期翻覆造行情

報告導讀

受益疫後第一個完整暑期催化,疊加疫後供需重新適配及旺季信息差影響,出行鏈板塊有望迎來季節性行情。

投資要點

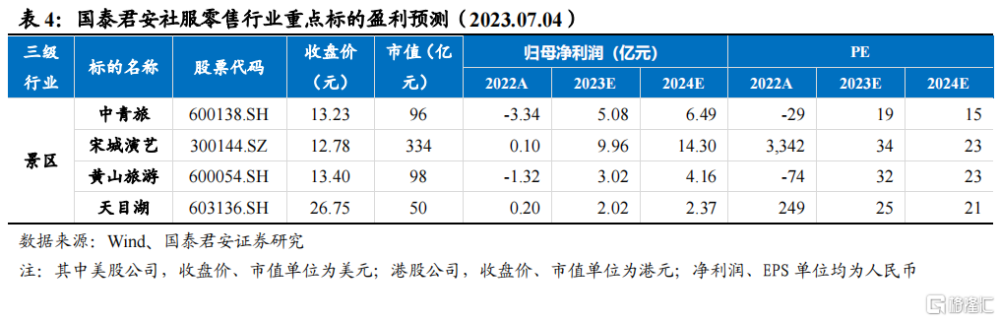

投資建議:暑期催化下客流快速修復,出行鏈有望迎來超預期的季節性行情,推薦天目湖、中青旅、黃山旅遊、宋城演藝,受益標的長白山、峨眉山、九華旅遊、麗江股份。

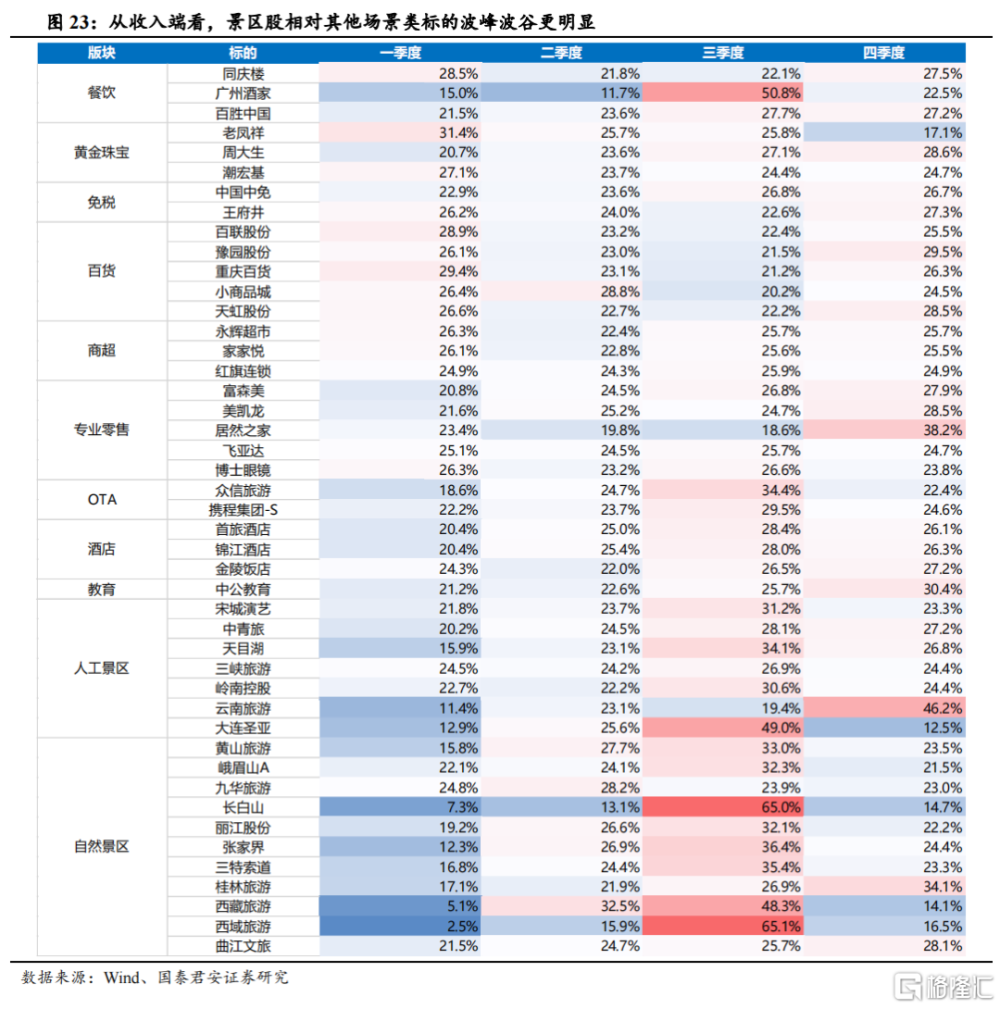

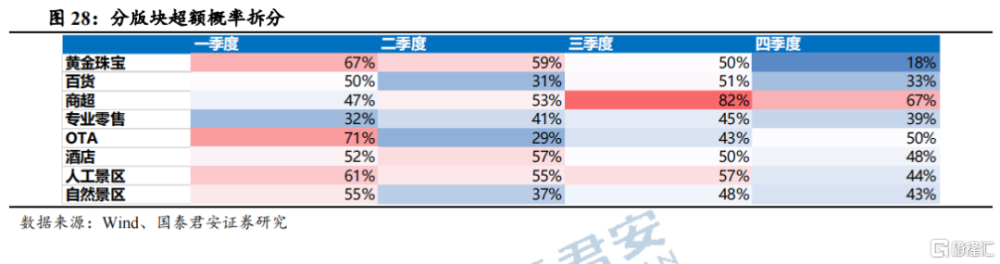

“場景類”消費季節性明顯,一三季度表現更受關注。①季節性看,景區股和OTA受益暑期催化,本地生活板塊受益春節集中採購與訂貨會,客流規律性變化帶來業績的季節性差異;②波動性看,受益長途出行的板塊波動更大,源自交通約束更明顯,客流爆發更集中,本地生活等則更平滑,黃金珠寶/百貨商超/餐飲等場景每個季度佔比均不超過30%;③結構性看,業務結構決定承載量上限,同時帶來經營槓杆的差異,承載量門票>客運>索道,門票營收佔比高的公司彈性更高。

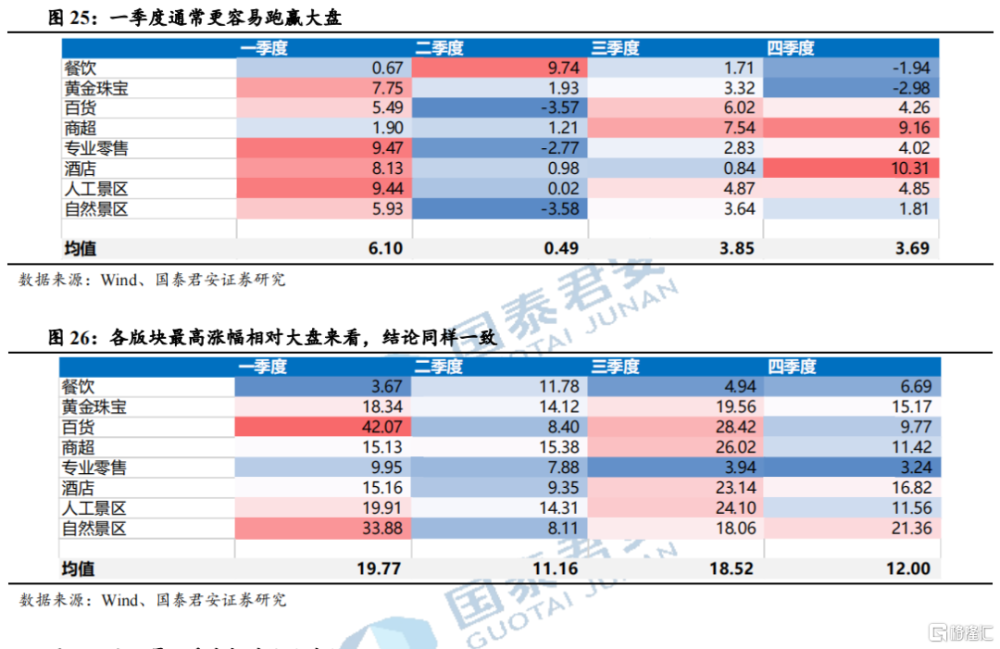

供需適配與信息差造成季節性行情。①根據2013-2019年板塊相對滬深300指數收益來看,一季度相對收益更高,三季度次之,二季度最低,旺季長短影響彈性;②但季節性行情並非簡單的“過年必漲”,本質是旅遊等數據滯後性驗證,高頻數據受地域約束難以反映全局,疊加業績空窗期,導致市場通過預訂量和直觀感受爲依據搶跑,由超預期信息主導的行情通常會快速演繹;③從相對收益看,一季度人工景區/專業零售/酒店/黃金珠寶等更容易跑贏大盤,二季度更偏向兌現行情,三季度受暑期催化下預期博弈,四季度逐步分化。

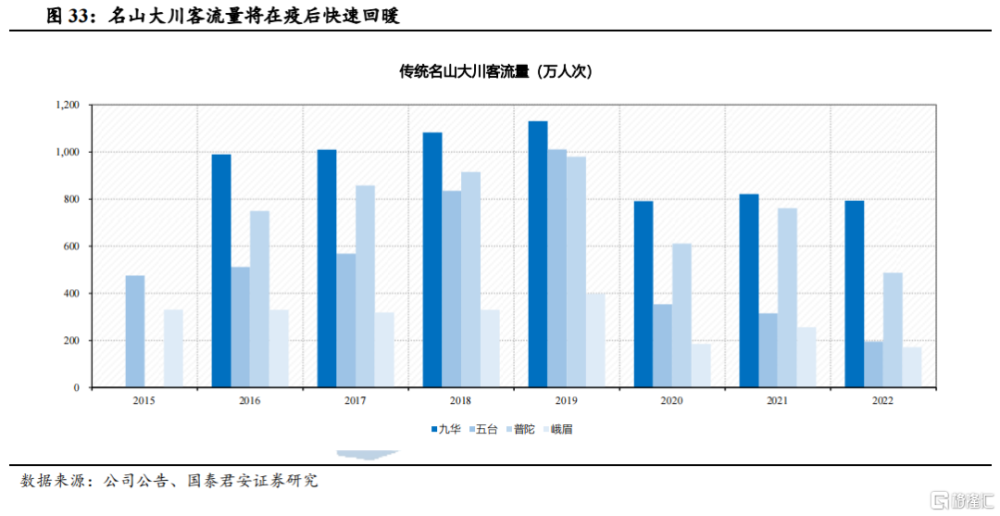

超預期的方向:極端天氣、降本增效、交通改善。①路徑一:平價出行背景下,名山大川在2018年票改政策後多年未提價,屬於性價比消費,客流有望超預期;②路徑二:厄爾尼諾現象,預計極端天氣頻次更多,導致避暑出遊更受歡迎;③路徑三:疫情期間景區股不斷降本增效,國企改革推動盈利能力提升,疫後在剛性成本下有望帶來更高經營槓杆;④路徑四:走出一季度淡季優惠補貼後,二季度客單價有望逐漸恢復,對疫後旅遊消費復蘇的含金量和持續性進一步驗證;⑤路徑五:疫情期間新增項目及交通改善效果並未完全釋放,關注項目新增對客流承載/內容縱深/遊客觸達有明顯提升、交通改善效果延後且存在遠期建設預期、新項目資質即將落地的標的。

風險提示:疫後修復不及預期、宏觀經濟波動風險、政策監管風險

報告正文

1、“場景類”消費對客流敏感,帶來季節性業績波動

社服零售行業作爲“場景類”消費對客流敏感度很高,线下流量的規律性變化帶來報表端季節性差異,但固定的節假日催化並不會帶來线性的漲跌(總量思維)。2023年暑期熱度較高的原因,本質是關注疫後居民消費傾向的一系列轉變與供給側變化的適配,疊加市場缺乏全局的高頻數據驗證下的超預期機會(邊際思維)。

因此我們結合“場景類”版塊季節性業績變化及歷史超額收益,疊加疫後存在超預期可能的路徑,以景區股爲例,試圖梳理季節性視角下的行業投資策略。

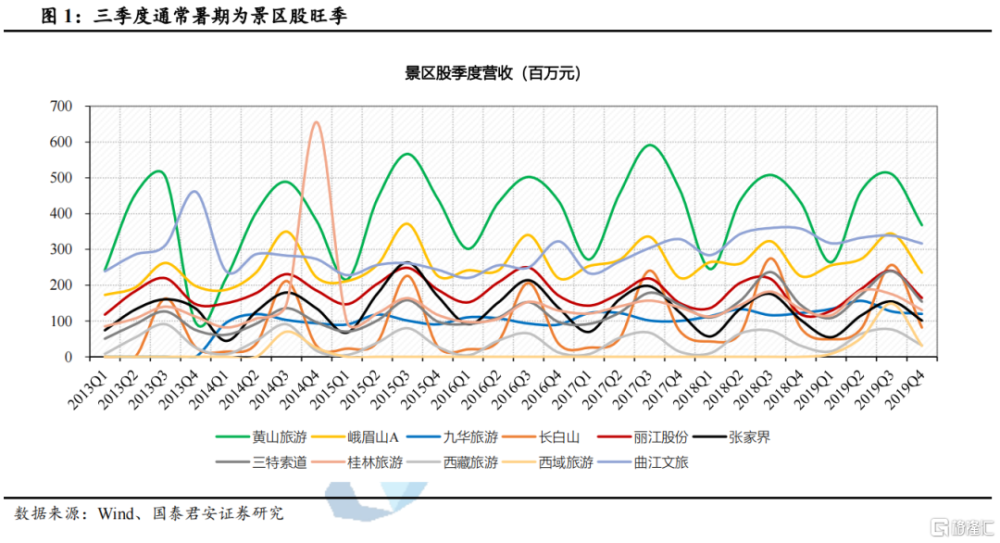

1.1. 季節性:景區暑期旺季明顯,本地生活受益春節

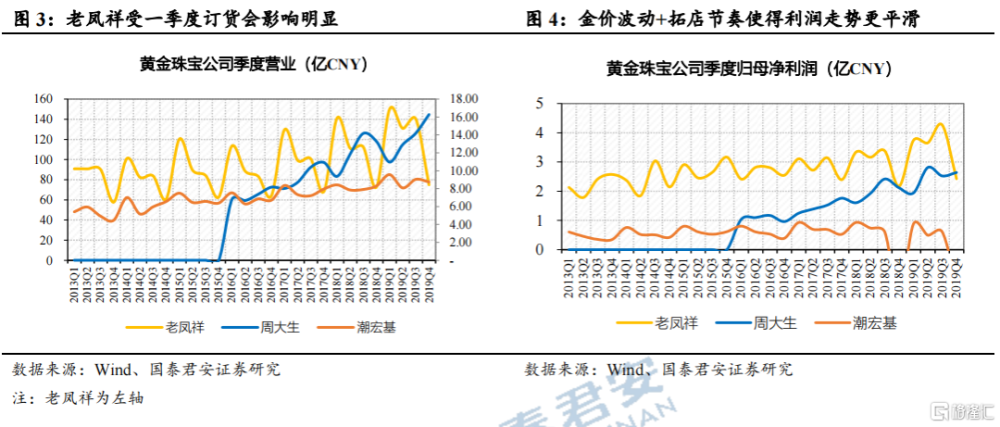

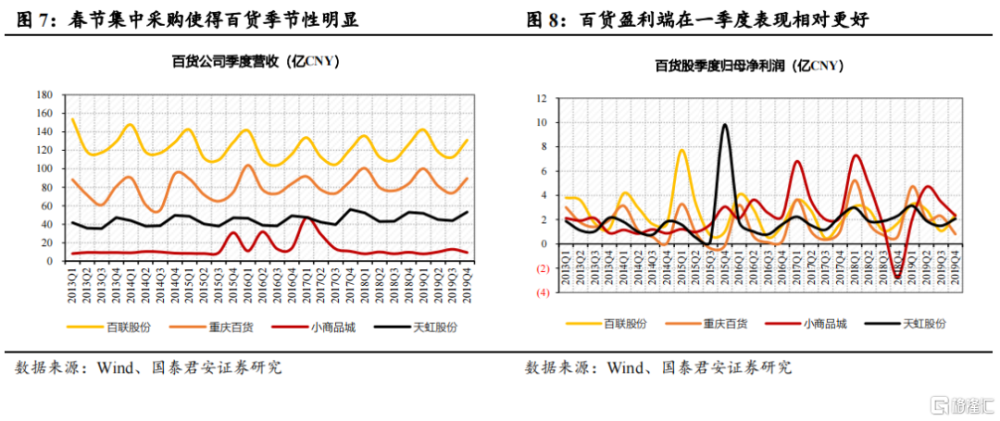

“場景類”消費的旺季:一季度春節與三季度暑期。從時間分布看,春節的集中採購和暑期帶娃出遊帶來消費波峰,其中景區和OTA在Q3業績佔比明顯更高,黃金珠寶與商超百貨Q1更受益:

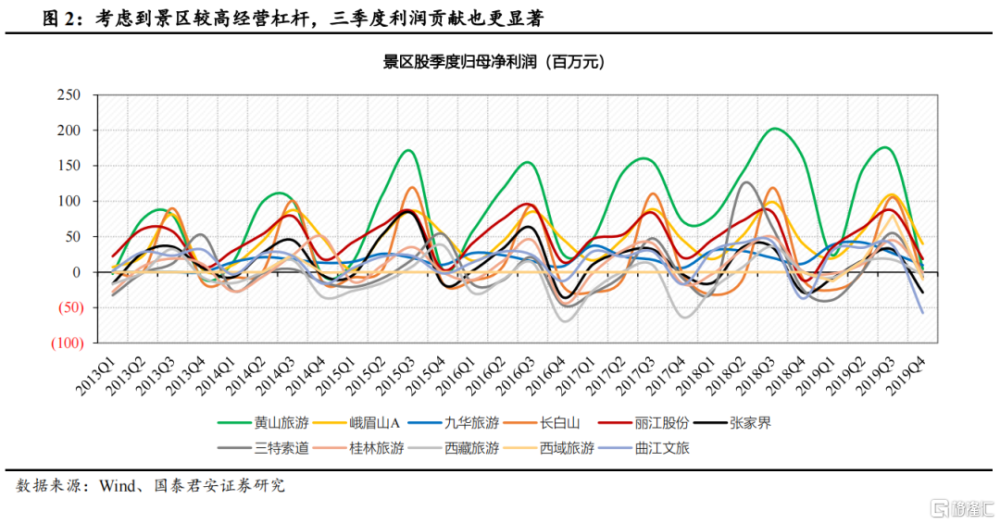

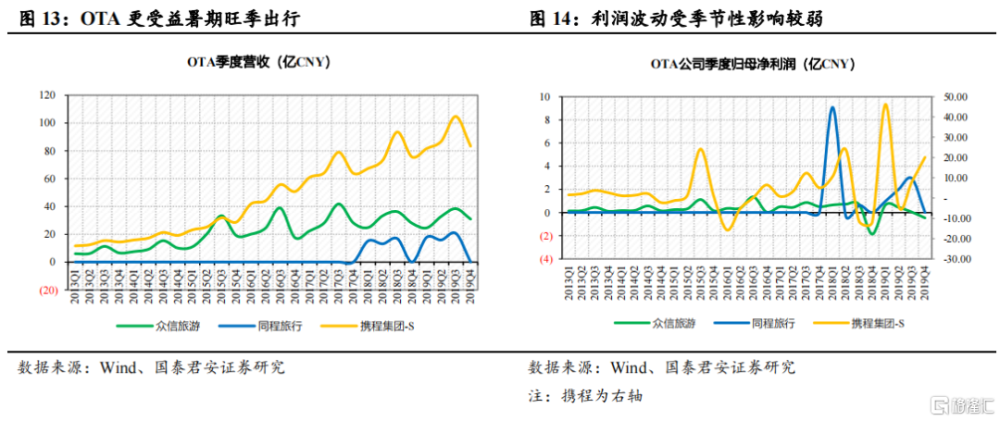

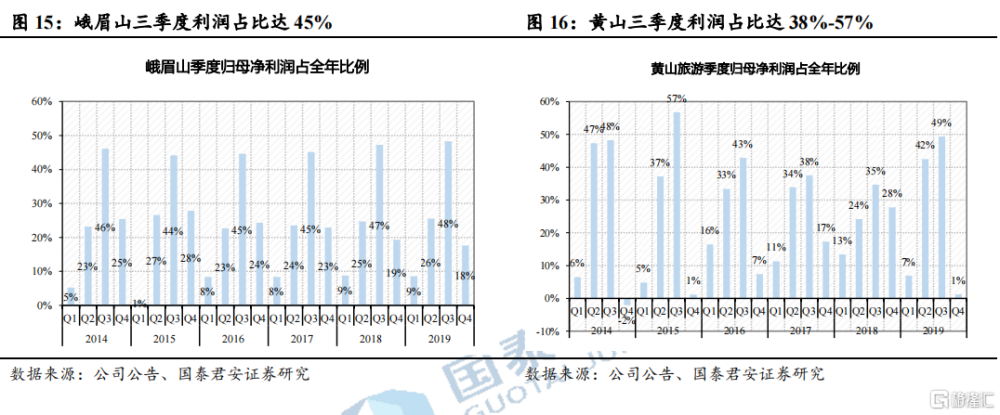

暑期旺季受催化:沒有春節返鄉和低溫天氣的掣肘,景區股同時受益團客和散客在暑期客流爆發,南方戲水及北方避暑需求同時存在,考慮到景區成本剛性(折舊攤銷+固定人工),因此保有更高經營槓杆,使得三季度利潤彈性更高;

春節採購與訂貨會:一季度受益過年採購和送禮需求,本地生活市場更受益,百貨商超客流更加集中。此外春節期間黃金珠寶訂貨會更集中,收入佔比明顯更高,但考慮到金價的非季節性波動和進貨周期差異,利潤佔比通常規律性較弱;

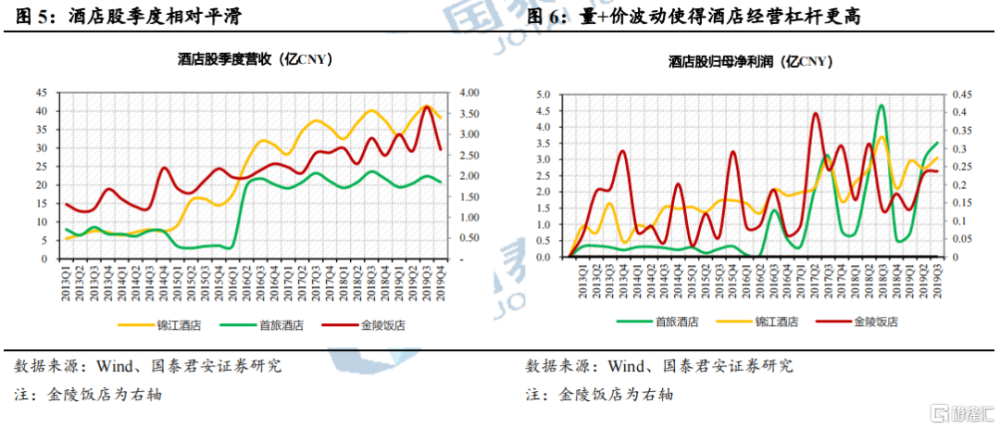

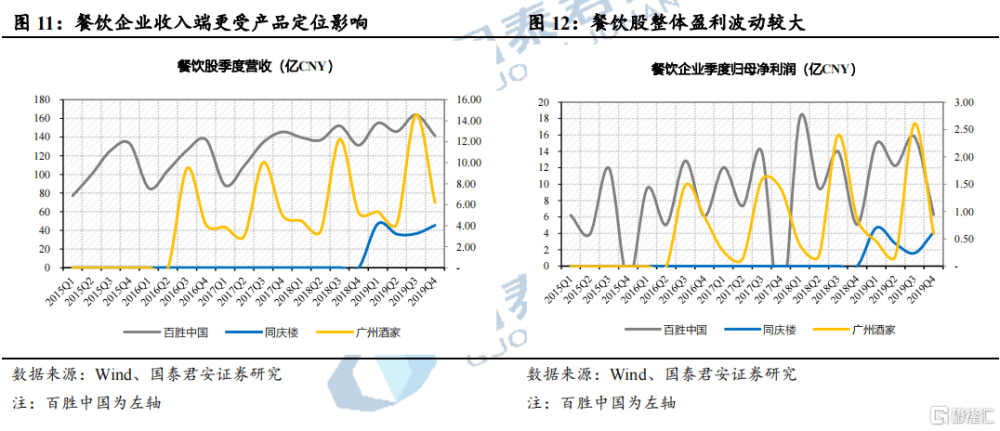

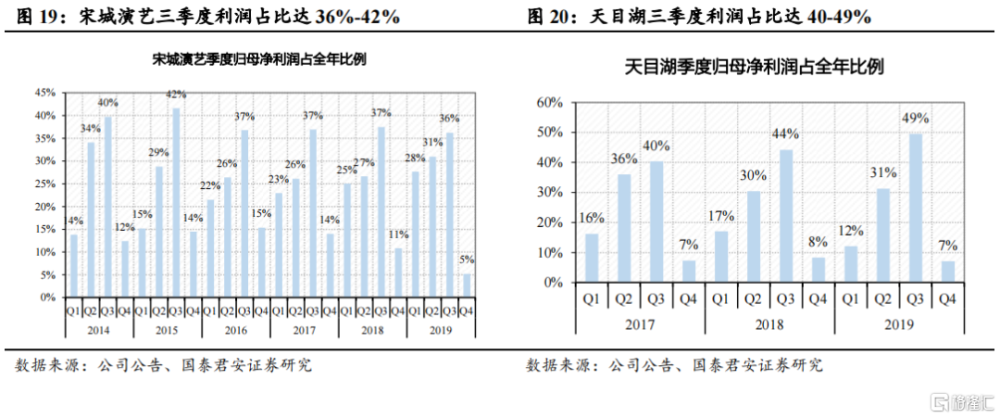

酒店與餐飲受品牌定位影響:酒店同樣受益暑期客流增長,但考慮到差旅需求佔比更高+房價的彈性大,利潤波動明顯更大。餐飲更多受產品定位影響,例如廣州酒家三季度收入主要由月餅貢獻,並非來自餐飲業務,又因月餅毛利率相較其他業務明顯更高,利潤貢獻更加明顯。

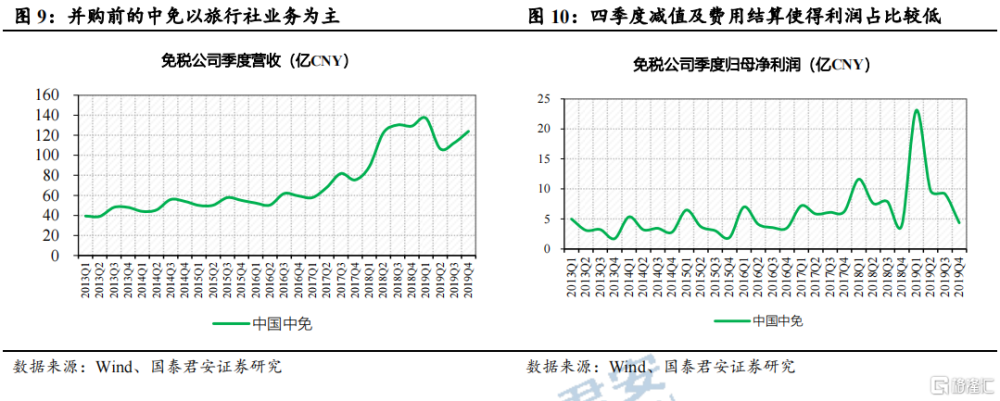

战略轉型和業務條线影響:需要關注因並購事件與子公司貢獻影響帶來的變化,例如中免在2017年收購日上中國51%股權及2018年收購日上上海51%股權前,旅行社業務收入貢獻更高,因此呈現三季度佔比更高的結果,2018年之後一季度免稅旺季效果逐步體現,使得季節性規律發生變化。此外金陵飯店子公司江蘇蘇糖業績貢獻明顯(22年收入貢獻55%,利潤貢獻57%)亦有體現。

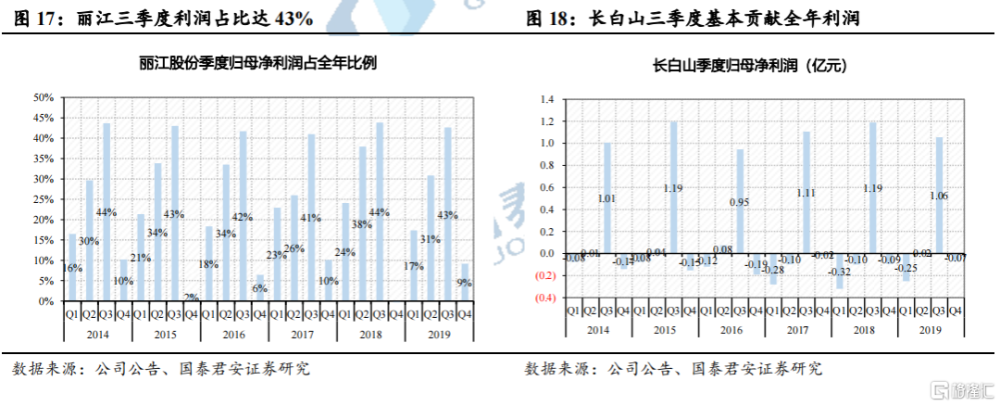

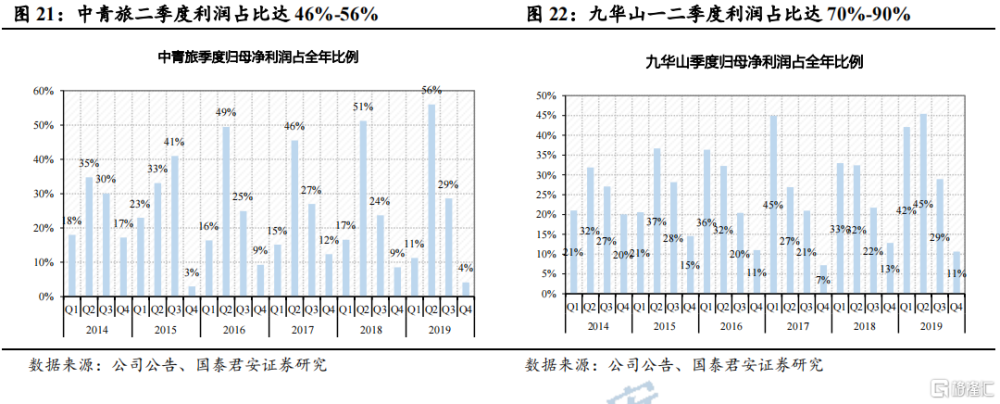

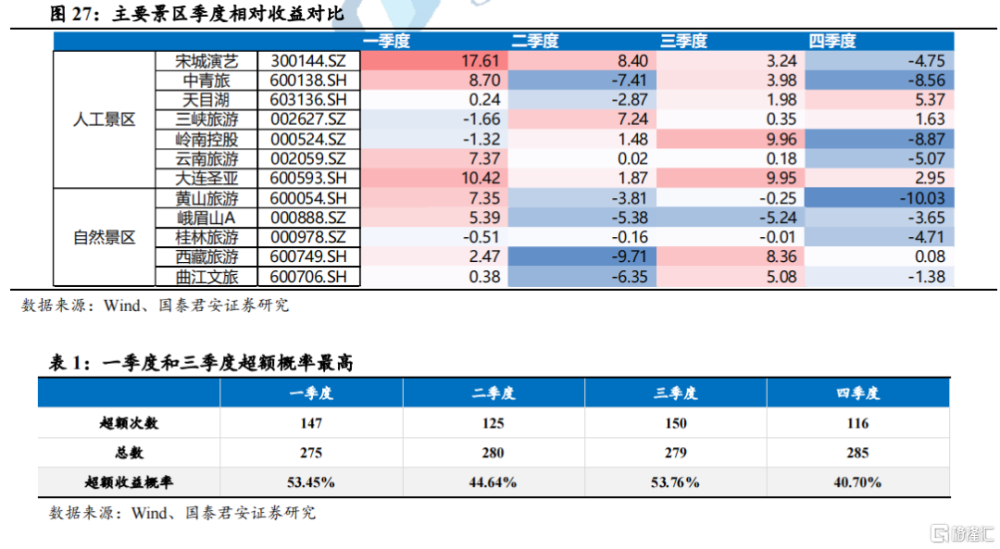

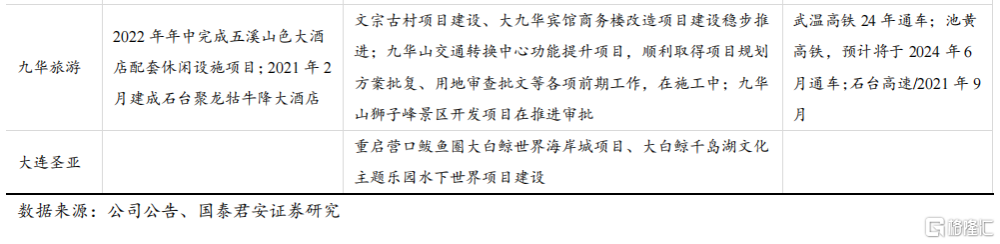

但並非所有景區都是三季度旺季,九華旅遊和中青旅存在分化。九華山旺季集中在一二季度,其中2017年利潤佔比一度高達45%,主要受禮佛客群在春節上香習俗影響,中青旅則受補助款等政府補助確認帶來的營業外收入增加影響。

1.2. 波動性:景區股與酒店波動最大,商超百貨更平滑

從波動性看,受益長途出行場景波動更大,本地生活更加平滑。根據2013-2019年營收數據統計,景區和酒店受益長途交通的場景波動更大,其中受交通約束的標的更加明顯,客流爆發更集中,例如西域旅遊和長白山三季度平均收入貢獻高達65%,西藏旅遊高達48%,大連聖亞爲49%,相對交通更便利且省內自然流量充沛的景區則更加平滑,其中張家界36%、三特索道35%、天目湖34%、黃山旅遊33%、峨眉山32%、麗江股份32%。此外酒店佔比也相對更高,錦江/首旅/金陵分別佔28%/28%/27%。

本地生活版塊佔比更加穩定和平滑,黃金珠寶、百貨商超、餐飲等場景每個季度佔比均不超過30%,並且一四季度高於二三季度貢獻。

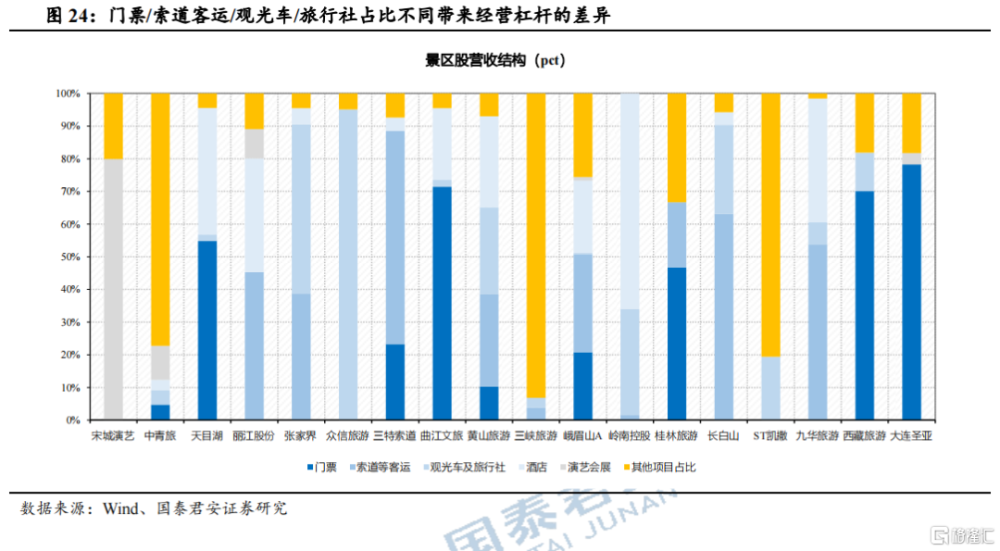

1.3. 槓杆率:成本剛性帶來經營槓杆

業務結構決定承載量上限,同時帶來業績彈性的差異。以景區股爲例,不同景區間受園區面積、客運承載、索道容納量等因素限制,承載量上限存在分野,背後既有天然條件下的地理因素影響,也有管理層爲安全性考慮所採取的管理調整,例如峨眉山日均承載量4.5萬人、九華山4萬人、黃山3萬人等。

承載量方面,通常門票>客運>索道,門票業務佔比高的公司彈性更高;客運業務既考驗景區的車輛供給,也考驗資源調配能力,保有更完善數據中台、運力調配經驗,且外圍存在豐富靈工供給的景區更有優勢;索道因供給少、運力有限、升級周期長等影響,通常約束更大。另外,受益服務業提價影響,酒店佔比高的景區通常享有更高的收入恢復斜率。

2、預期博弈產生超額收益,業績空窗期存在信息差

2.1. 超額收益:一季度往往更容易跑贏大盤

季節性行情並非簡單的“過年必漲”,本質是旺季缺乏高頻數據驗證下的搶跑。根據2013-2019年版塊相對滬深300指數的相對收益,我們發現一季度跑贏大盤的概率更高,三季度次之,二季度最低,旺季長短更多影響彈性,例如春節期間更長的闲暇時間進行消費,暑期2-3個月的集中出遊,以及四季度的十一假期和二季度的五一假期,假期越長貢獻業績或許更高,進而影響季度業績的預期調整。

但我們認爲核心的驅動源自旅遊數據的滯後性驗證,旅遊局和交通部通常在假期當天或返工後披露,由超預期信息主導的行情通常會在節前快速演繹。此外,一季度還會受到政策調整及高頻數據跟蹤下的估值基准切換影響,其他季度通常缺乏這一影響因素。

從相對收益看:一季度人工景區/專業零售/酒店/黃金珠寶等更容易跑贏大盤,二季度更偏向兌現行情,三季度受暑期催化下預期博弈,四季度逐步分化。整體上一季度相對收益+6%,三季度+3.9%,四季度+3.7%,二季度+0.5%;

從超額概率看:一季度和三季度超額概率基本一致,均爲53%,二季度超額概率爲45%,四季度超額概率爲41%

2.2. 信息差:缺乏高頻跟蹤+區域性結果影響

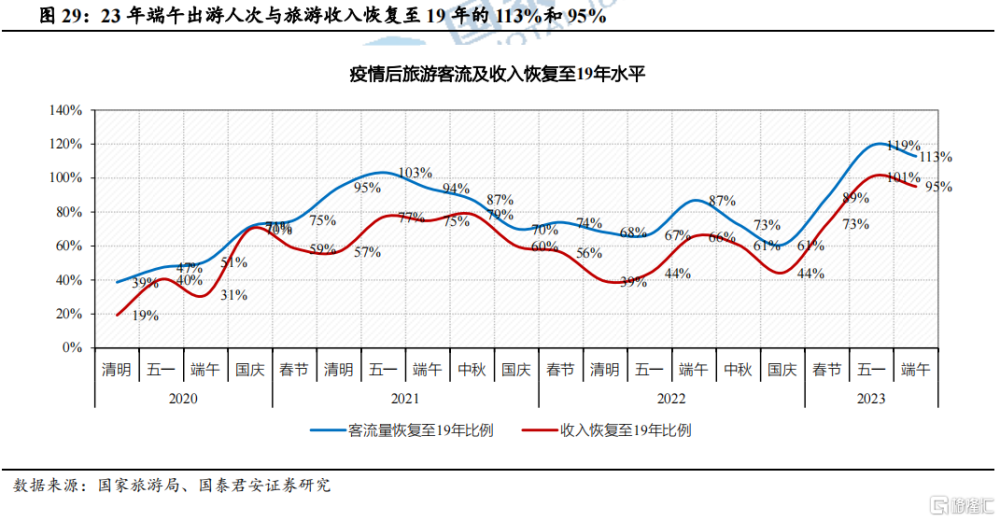

疫後第一個完整暑假,疊加帶娃出行需求爆發,信息差推動市場博弈提前。疫後旅遊數據持續走高的背景下,五一及端午已超19年同期水平,疊加完整暑期出遊,市場對下半年出行高景氣已有預期,但疫後旅行社等供給緩慢恢復+自由行主導的散客模式提振均意味着23年暑期旅遊表現預測難度的提升,疊加不同景區的地域性分布帶來差異,更加缺乏全局性的數據支撐,因此這一信息差推動市場博弈提前。

3、演繹方向:極端天氣、降本增效、交通改善

3.1. 路徑一:平價出行趨勢下,名山大川有望超預期

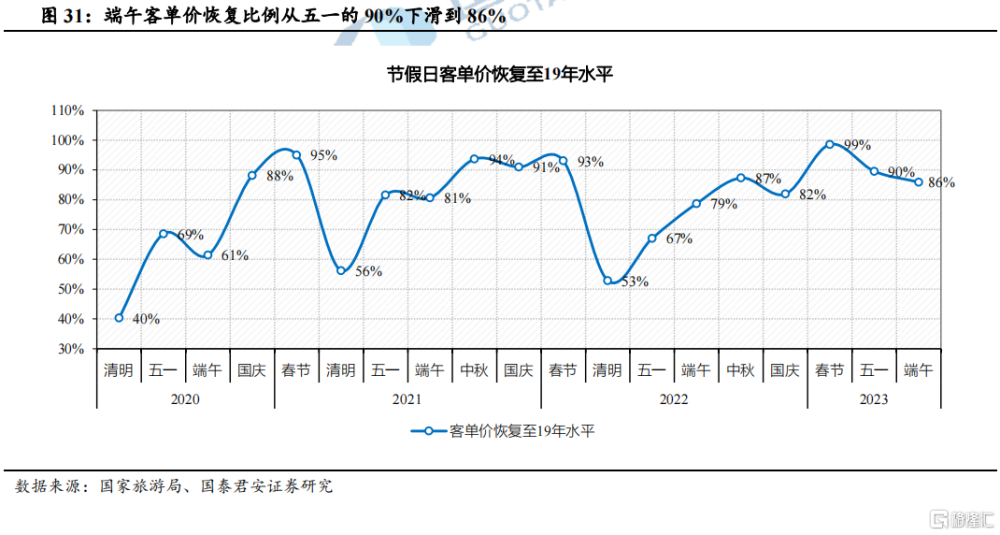

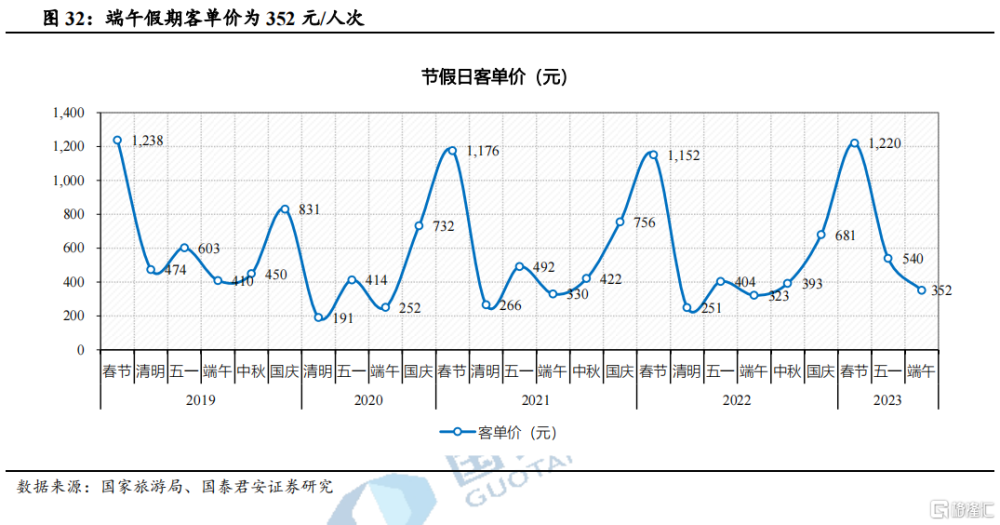

客單價恢復繼續下滑,平價出行依然主流。2023年端午假期周邊遊相較長途遊恢復下降的幅度更小(-2pct VS -4pct),另外客單價恢復從90%環比下降到86%至352元/人次,均說明平價出行仍然是主流趨勢,收入預期的約束仍在。

票改政策後提價空間有限,傳統景區走出一季度低基數後仍然延續亮眼表現。

長白山景區:端午節假期長白山景區接待遊客5.68萬人次,恢復至2019年的178%。端午節首日,長白山景區遊客接待量12597人次,同比增長3.36%。【文旅部】

峨眉山景區:端午節共接待遊客7.2萬人次/+153%,實現門票收入586.81萬元/+378%,其中門票收入恢復至19年的120%。【四川觀察】

黃山景區:端午假期,黃山風景區共接待遊客35717人,同比2019年(29042人)+23%。6月22日徽州區全區景區(景點)共接待遊客4804人次(19年主要景區接待9497人次),恢復至19年的51%。【徽州區人民政府】

九華山景區:端午節接待遊客5.35萬人次/+343.75%,恢復至19年同期(5.33萬)的100%;實現旅遊收入4766.47萬元/+198.58%。【池州日報】

宏村景區:2023年“端午小長假”三天全縣收費景區共接待遊客45280人/+889.73%,恢復至2019年的93.2%;門票收入200.32萬元/+568.35%,恢復至2019年的87.1%。宏村接待遊客29346人/+768.22%,同比2019年+14.2%。門票收入149.32萬元/+513.51%,同比2019年+5.8%。【文旅部】

3.2. 路徑二:厄爾尼諾現象下,避暑遊受青睞

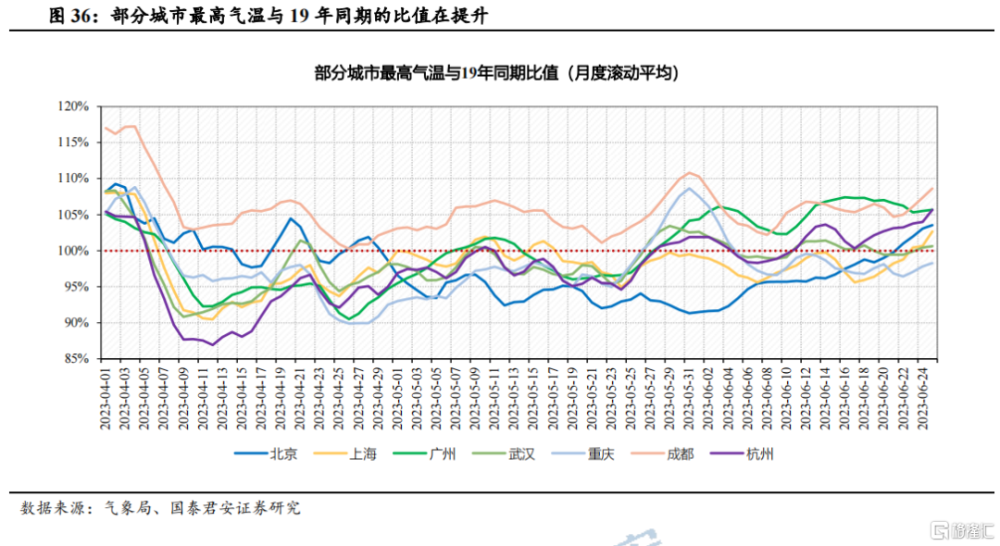

厄爾尼諾發展加強,預計極端天氣頻次更多、範圍更廣、強度更強。根據國家氣候中心預測,2023年6-8月赤道中東太平洋將維持厄爾尼狀態,海溫指數持續上升,雖然國內異常氣候導致的高溫幹旱等極端事件影響因子復雜,但厄爾尼諾仍是其中重要影響因素。

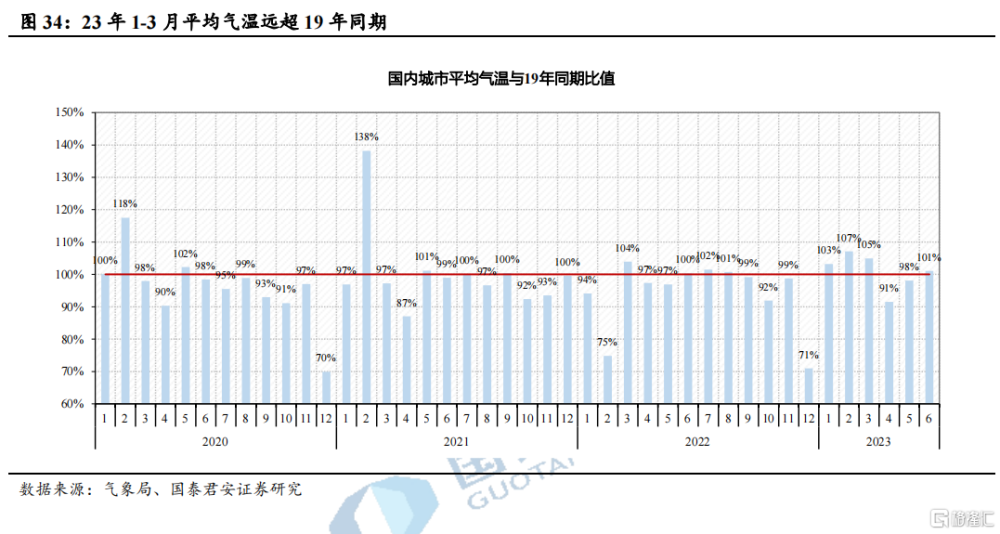

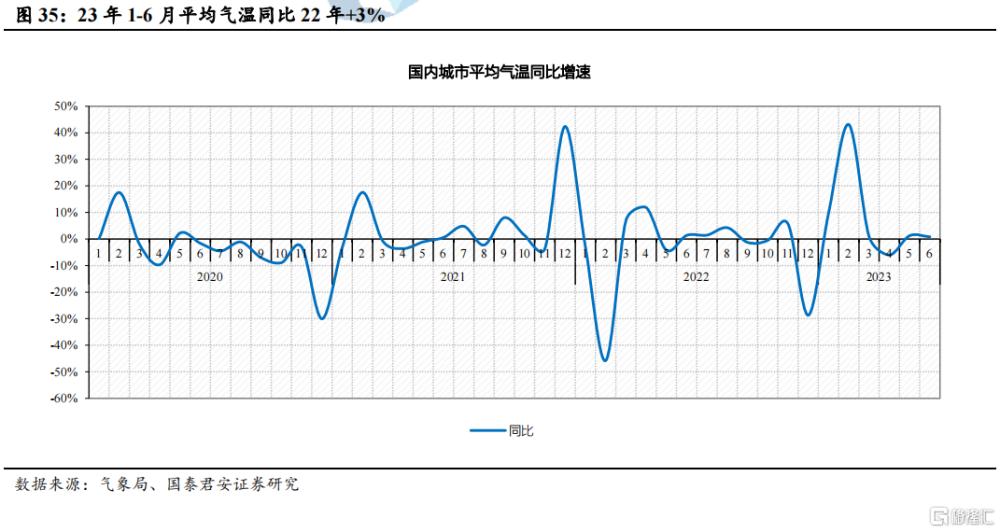

以國內22個城市最高氣溫均值爲例(月度滾動平均),23年1-3月平均氣溫同比19年同期+5.17%,1-6月平均氣溫同比19年同期+2.77%。另外,北京/上海/廣州/武漢/成都/杭州等城市平均氣溫與19年同期比值爲104%/103%/106%/109%/106%。

因此對避暑旅遊更加青睞。23年暑期爲疫後第一個完整暑假,疊加有孩家庭疫後出行需求釋放,在極端天氣背景下更青睞“避暑系”旅遊產品,其中高緯度與高海拔產品直接受益,名山大川有望在平價出行環境下延續客流高增長趨勢,同時保有漂流、露營、瀑布、溶洞等項目的產品更受青睞。

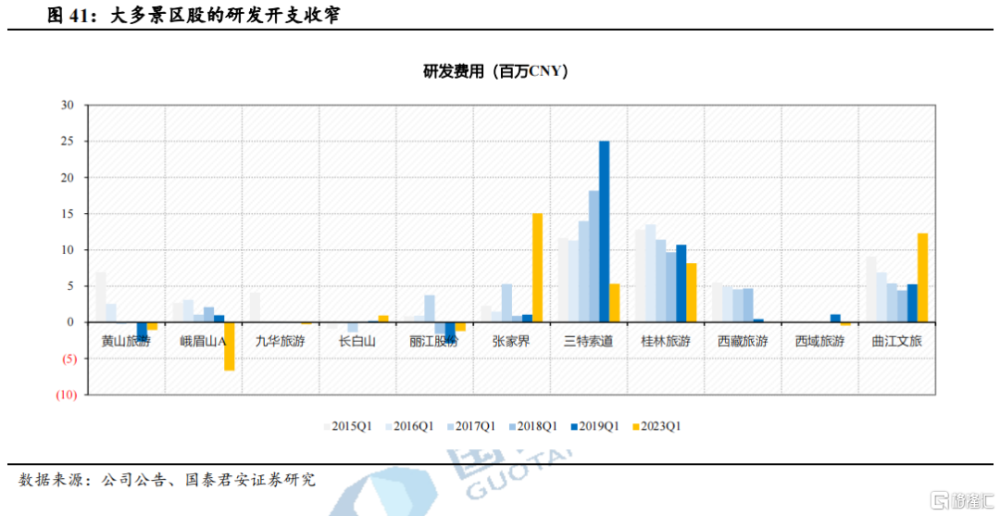

3.3. 路徑三:景區股降本增效後放大利潤彈性

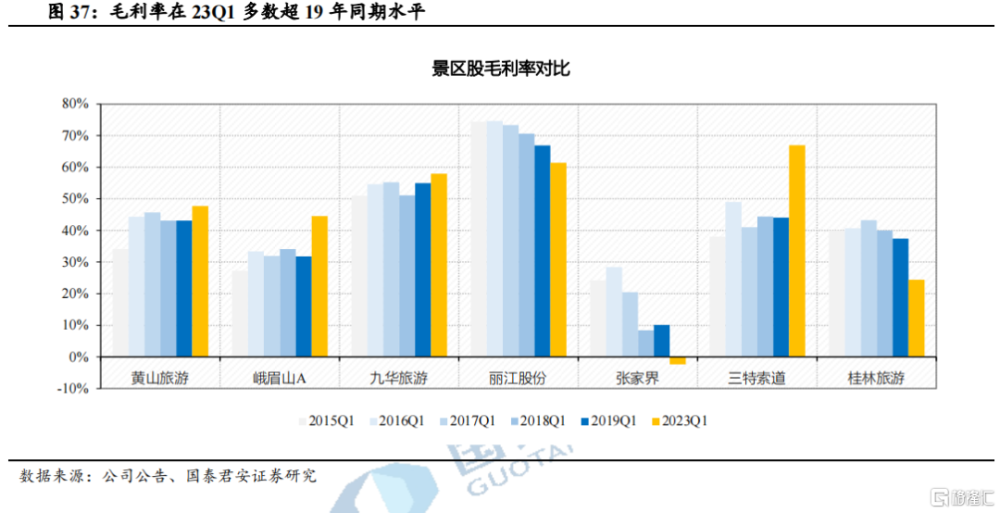

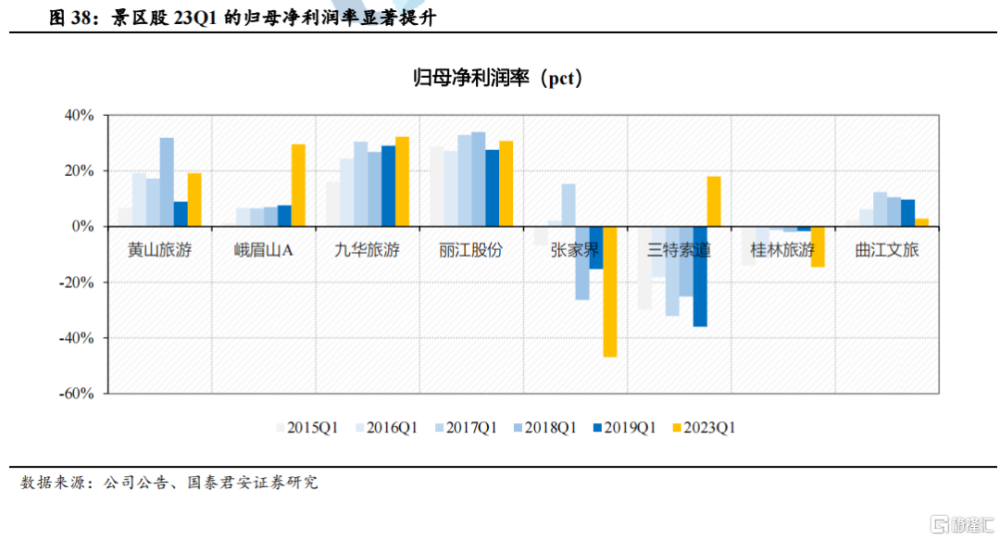

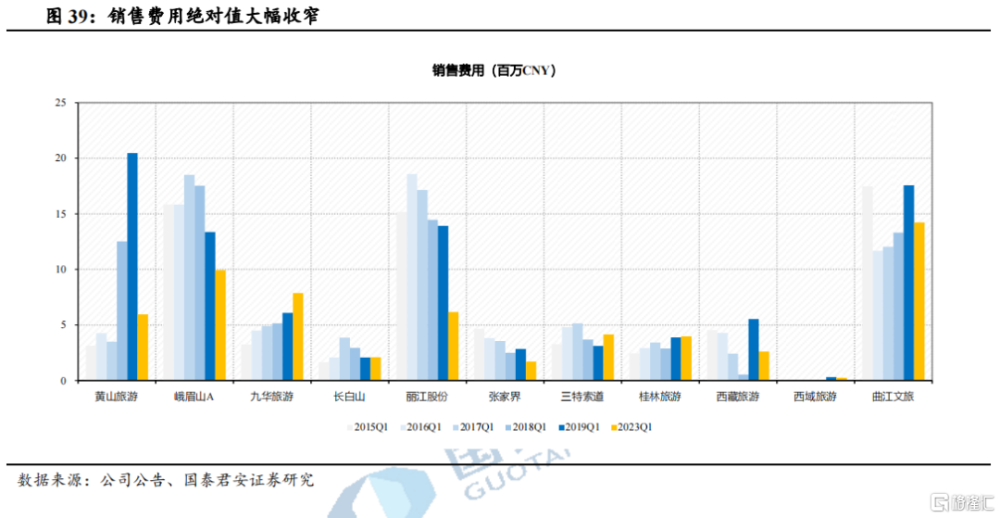

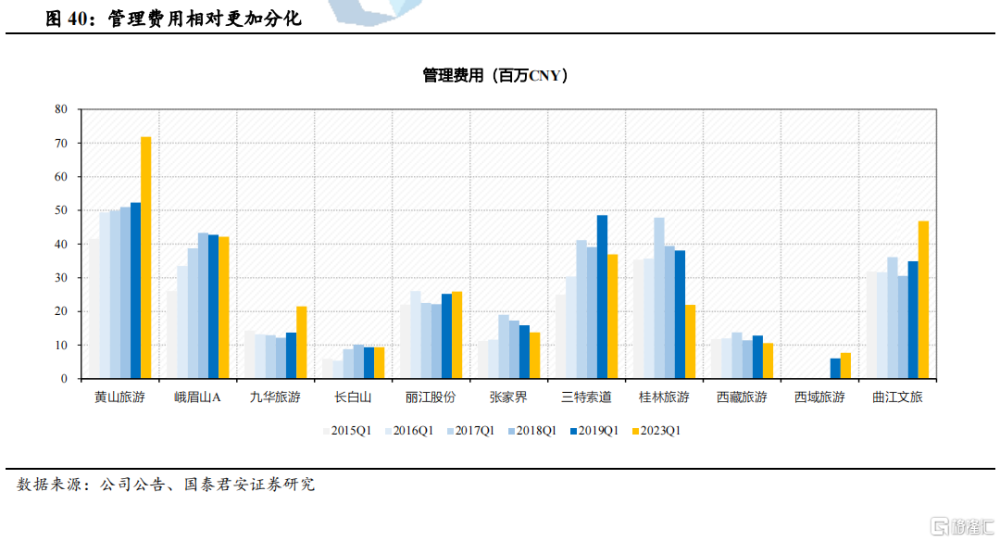

疫情期間景區股在降本增效,疫後有望帶來更高彈性。多數景區股銷售、管理、研發开支絕對值相較疫前均有不同程度下降,一方面景區多數作爲國企,要求對各類分子公司進行同類合並,長期經營不善或不受產業保護的進行關停並轉,對成本控制指標提出要求;另一方面景區作爲地方政府核心資產,對盈利要求逐步提升。因此考慮到景區相對更高的經營槓杆,在步入旺季後有望帶來更高業績彈性。

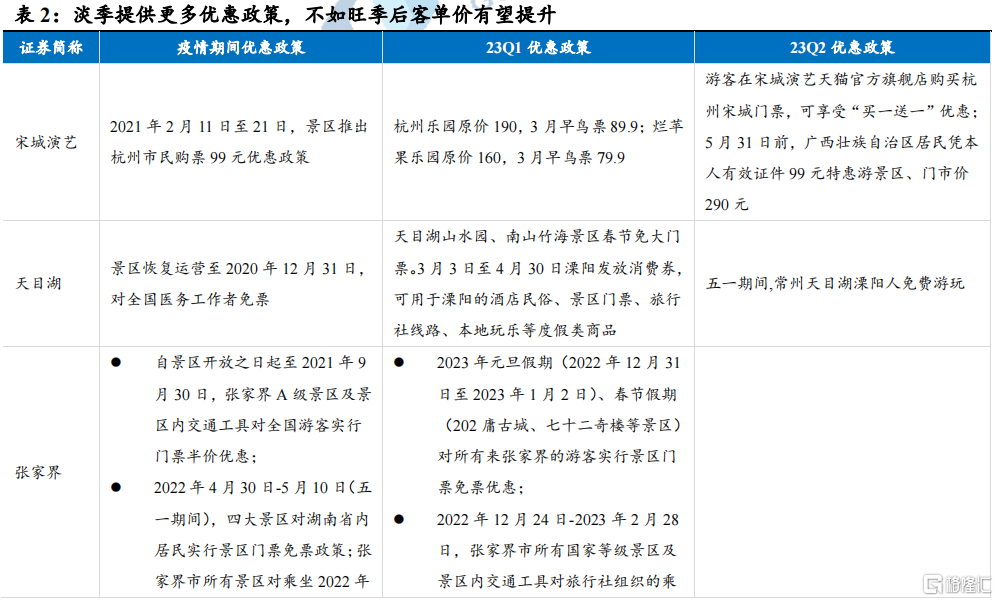

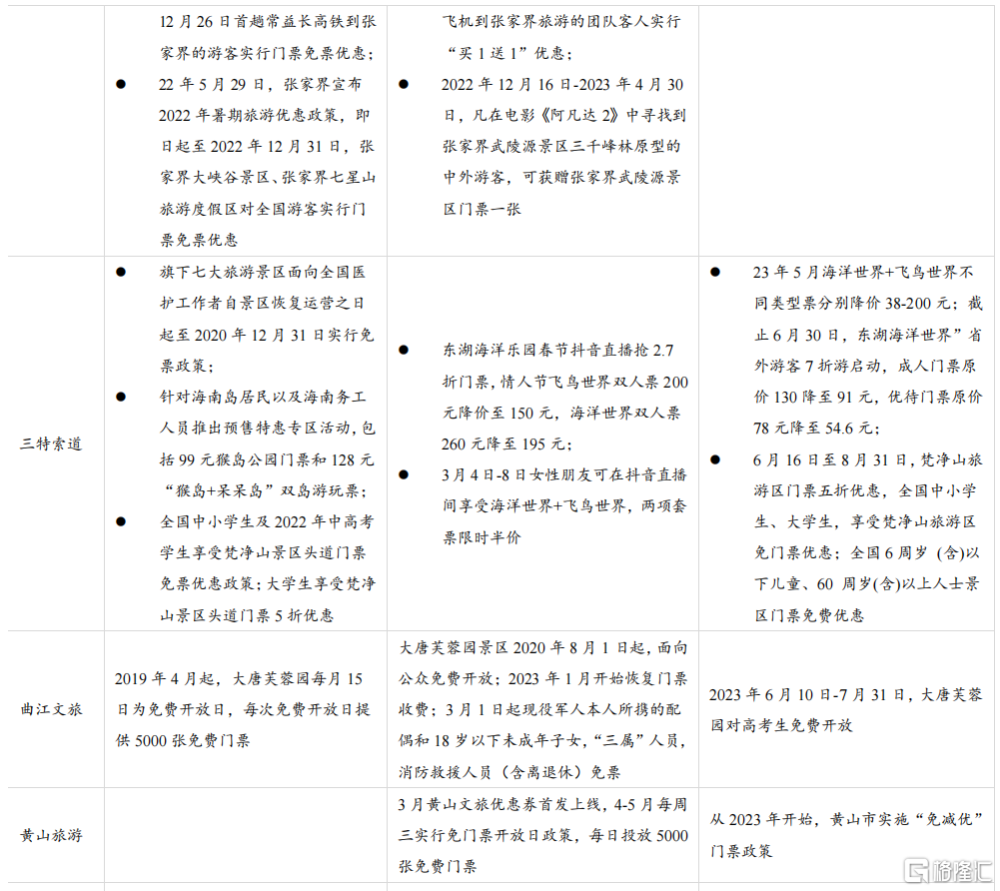

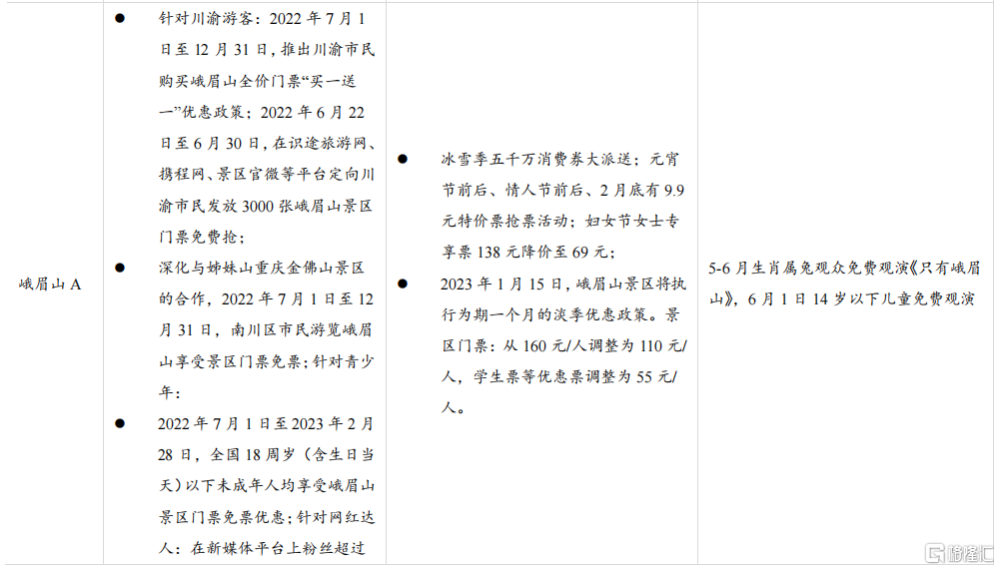

3.4. 路徑四:二季度優惠收窄,客單價有望提升

走出一季度淡季優惠補貼,二季度客單價有望邊際提升。23Q1景區股多數客單價恢復不及客流恢復的原因在於季節性的票價優惠及疫情期間折扣的延續,進入二季度後優惠補貼力度有望收窄,客流恢復有望和收入恢復比例進一步收斂,同時二季度業績走勢也將成爲三季度旺季的利潤率提供一定參考,對疫後回補性出行的含金量和持續性進一步驗證。

3.5. 路徑五:新項目與交通改善帶來長期空間

2020-2023年新增項目+交通改善將爲增量客流提供支撐。一方面部分景區公司在疫情期間新增項目的效果尚未完全驗證,疫情同樣延後了新項目的資質審批和建設周期,另一方面疫情期間的交通改善效果無法得到體現,例如長白山21年底通車的沈白高鐵敦化-長白山段受疫情反復影響,23年五一又受暴雪限制,在端午期間才得以體現。

因此尋找項目新增對客流承載/內容縱深/遊客觸達有明顯提升、交通改善效果延後且存在遠期建設預期、新項目資質即將落地的標的。

4、投資建議

暑期催化下客流快速修復,出行鏈有望迎來超預期的季節性行情,推薦天目湖、中青旅、黃山旅遊、宋城演藝,受益標的長白山、峨眉山、九華旅遊、麗江股份。

5、風險提示

復蘇在時間、力度以及持續性上不及預期風險。

居民出遊意愿仍維持低位,在復蘇時間、力度和持續性上不及預期,仍有可能導致股價進一步下行。

中小企業壓縮差旅成本風險。

中小企業在此次疫情中受到的壓力更大,不排除壓縮全年差旅費用,導致酒店、航空等行業復蘇不及預期的可能。

政策推出時間不及預期和行業監管加劇的風險。

海南島民免稅政策、國人市內免稅店政策等推出時間不及預期,本地生活服務行業監管加劇等會影響行業發展

注:本文來自國泰君安發布的《【國君劉越男 | 行業專題】四時更替有淡旺,預期翻覆造行情》,報告分析師:劉越男、莊子童

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:旅遊行業:四時更替有淡旺,預期翻覆造行情

地址:https://www.iknowplus.com/post/10547.html