信達策略:一旦經濟回升,港股彈性可能更大

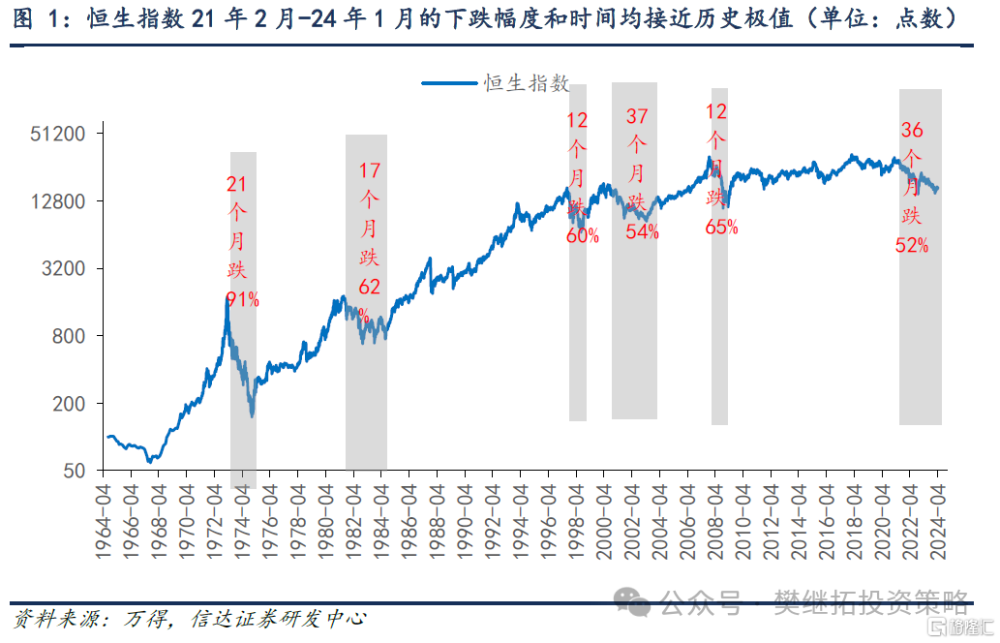

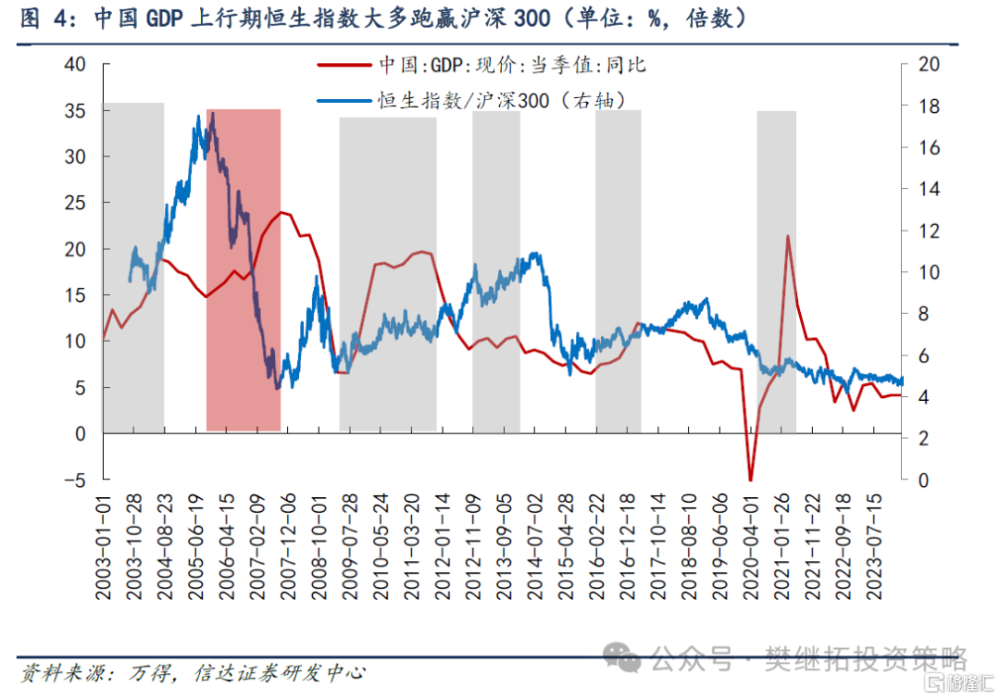

恆生指數2021年2月-2024年1月的下跌幅度和時間均接近歷史極值,美國利率上行、中國房地產下滑、互聯網行業競爭格局較爲激烈等因素均是恆生指數走弱的原因,但考慮到最近兩年的ROE下降幅度並不大,而估值創歷史新低,說明海外投資者對中國經濟“主觀層面”的悲觀預期可能過度了。歷史上,中國名義GDP回升期,包括2003-2004年Q2、2009年Q3-2010年、2013年、2016-2017年Q3,2020Q4-2021年Q1,恆生指數大多能夠取得相較於滬深300指數10-30個百分點的超額收益。中國PPI回升期,恆生指數大多能取得幅度在10-40個百分點之間的超額收益。所以一旦經濟預期緩和,港股彈性可能比A股更大。最近港股快速上漲,可能意味着投資者對國內經濟預期出現了較大的改善。

(1)恆生指數2021年2月-2024年1月的下跌幅度和時間均接近歷史極值。本輪恆生指數下跌始於2021年2月,截至2024年1月22日低點,本輪恆生指數熊市持續時間近3年,最大跌幅達到52%。跌幅比肩1970年以來除1973-1974年(國際遊資撤離、信貸收緊、石油危機下全球經濟衰退、美股熊市映射等因素共同作用下的熊市)以外的大級別熊市,同時也是歷史上下跌時間最長的熊市。

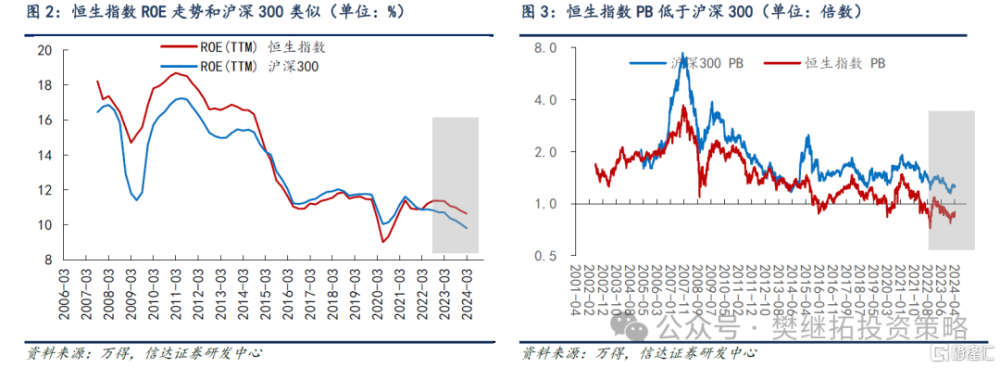

(2)恆生指數最近兩年的ROE下降幅度並不大,但估值創歷史新低,說明海外投資者對中國經濟“主觀層面”的悲觀預期可能過度了。從數據來看,歷史上恆生指數ROE和滬深300比較一致,目前恆生指數ROE高於滬深300,但PB卻低於滬深300,性價比較高。恆生指數最近幾年熊市,基本面的原因主要是,美國利率上行、中國房地產下滑、互聯網行業競爭格局較爲激烈、虧錢效應等,這些因素綜合起來導致海外投資者集中離場。但從最近兩年的邊際變化來看,恆生指數ROE出現了下降,但下降幅度並不大,由此可以判斷,海外投資者對中國資產的悲觀可能過於“主觀”,上市公司盈利表現比預期更強。

(3)一旦經濟預期緩和,港股彈性可能比A股更大。歷史上中國經濟名義GDP增速回升期,包括2003-2004年Q2、2009年Q3-2010年、2013年、2016-2017年Q3,2020Q4-2021年Q1,恆生指數大部分情況下能夠取得相較於滬深300指數10-30個百分點的超額收益。

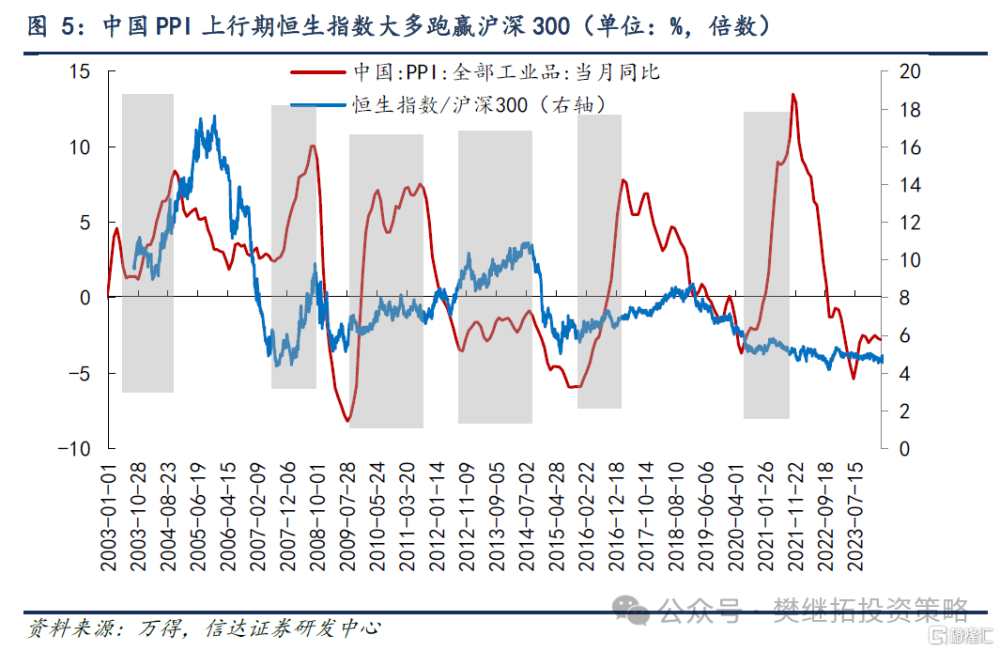

同樣,國內PPI當月同比增速回升期,恆生指數超額收益確定性更高。包括2003年10月-2004年10月,2007年7月-2008年8月,2009年7月-2010年5月,2015年9月-2017年3月,恆生指數大部分情況下能取得幅度在10-40個百分點之間的超額收益。

同樣,國內PPI當月同比增速回升期,恆生指數超額收益確定性更高。包括2003年10月-2004年10月,2007年7月-2008年8月,2009年7月-2010年5月,2015年9月-2017年3月,恆生指數大部分情況下能取得幅度在10-40個百分點之間的超額收益。

所以一旦經濟預期緩和,港股彈性可能比A股更大。最近港股快速上漲,可能意味着投資者對國內經濟預期出現了較大的改善。

(4)短期A股策略觀點:3月下旬以來的震蕩或已結束,5月可能繼續上漲。4月以來因爲美聯儲降息推遲預期、季報期主題投資降溫、經濟數據受高基數影響表現一般等因素影響,市場偏震蕩。這些影響到5月或將會逐漸結束,市場可能重新再次上行。我們認爲再次上行的核心力量主要有三點:(1)美聯儲降息推遲背後是美國經濟的再通脹,歷史經驗告訴我們,再通脹的初期對權益通常是利多,因爲很多經濟相關類板塊盈利通常會再次回升。全球經濟庫存周期有望共振上行,同時還有望緩和國內的通縮預期,中國相關權益資產或最受益。(2)國九條等相關政策持續發力,股市生態慢慢發生變化,股市融資規模減少,分紅規模增加,供需結構持續改善。(3)2-3月市場上漲的過程中,以私募爲代表的絕對收益類投資者倉位並不高,後續還有繼續補倉的空間。

行業配置建議:5月季節性規律風格通常會略偏向小盤成長,所以短期可能會呈現出風格的高低切,但我們認爲風格的大趨勢還在價值,高低切可能不會持續很久。2024年年度建議配置順序:上遊周期>汽車汽零、出海>金融地產>AI、老賽道(醫藥半導體新能源)>消費,排序靠前的可能是未來牛市的最強主线。

上遊周期股這一次調整主要是短期強勢股補跌,大概率1-2周內會結束。商品價格上行剛從黃金輪到工業金屬,離頂點可能還有1-2年的時間,我們認爲基本面大概率不需要擔心。對上遊周期的後續展望:(1)上遊周期行情能否持續核心看商品價格。我們認爲價格上漲還處在初段,現在全球經濟短周期(庫存周期)還處在底部區域,後續隨着庫存周期回升,我們認爲價格1-2年會持續上漲。(2)強勢股補跌大概率1-2周內結束。參考2016-2021年白酒,如果是單純的強勢股補跌,一般會在1-2周內結束。我們認爲這一次上遊周期可能只會有1-2周波折。(3)什么情況下周期會出現季度調整?參考2016-2021年白酒牛市經驗,如果非熊市,通常需要同時具備三個條件,基本面出現階段性擔心、且其他行業集中出現基本面邏輯明顯改善、同時市場季度內持續震蕩或下跌。我們認爲當下周期板塊同時具備季度調整三個條件的概率不高。

風險因素:房地產市場超預期下行,美股劇烈波動。

注:本文來自信達證券研究开發中心2024年5月5日發布的《一旦經濟上行,港股彈性可能更大》,報告分析師:樊繼拓 S1500521060001,李暢 S1500523070001,張穎銳 S1500523110004

標題:信達策略:一旦經濟回升,港股彈性可能更大

地址:https://www.iknowplus.com/post/105042.html