美國經濟“滯漲”了嗎?

核心觀點

我們認爲美國整體經濟運行正持續朝着“不着陸”與二次通脹加劇的方向演進;面對這份“細節強於總量”的經濟數據與同比3.7%的核心PCE物價增速,應當對潛在的加息多一份“正視”,對美國消費的韌性多一份“認知”。

摘要

2024Q1美國實際GDP環比折年錄得1.6%,明顯低於彭博一致預期的2.5%,是2022Q2以來最低增速。同時Q1核心PCE年化從前值2.0%大幅反彈至3.7%,高於彭博一致預期的3.4%。美國經濟和物價數據呈現出了“滯脹”的組合,即經濟增速相對放緩而通脹又超預期反彈。

總的來說,我們認爲美國整體經濟運行或將持續朝着“不着陸”與二次通脹加劇的方向演進;從全球的格局來看,美國偏“脹”,歐洲偏“滯”的格局或將延續。

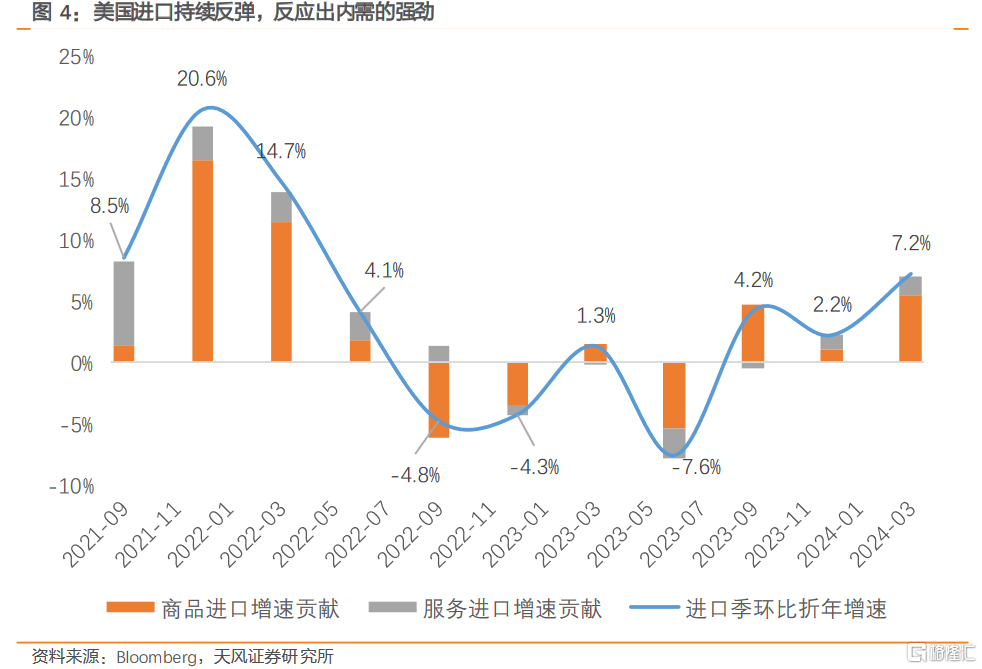

具體來看,GDP最大的拖累項來自淨出口,但本質上是美國內需強勁,而出口(全球需求)相對疲軟的體現。其次,雖然個人消費有所降溫,但依然是GDP 最大貢獻項(+1.68%)。尤其值得關注商品消費轉向負貢獻(-0.09%),而服務消費對GDP貢獻1.78%。我們認爲未來美國消費結構佔比或會繼續向服務消費傾斜;除此之外,這也印證了我們在2024年4月11日報告中的觀點,即“這些不可貿易的服務業消費,尤其是低技能服務業消費,或將帶來更大的核心通脹壓力”。

再者,私人投資方面持續回暖,固定投資分項貢獻0.91% ,其中非住宅投資與 住宅投資雙雙增長。值得關注的是住宅投資環比拉動GDP 0.52%,較前值0.11%進一步上行,在高利率環境下住宅建造支出正經歷逆勢增長。

我們認爲2024年可能开啓新一輪獨棟建築(Single-Family)的建造周期,美國地產周期的持續復蘇也已擴散至投資端。

從通脹的角度看,我們認爲核心PCE物價的超預期反彈主要是火熱的服務需求拉動。當前無論是PCE還是CPI,整個美國通脹反彈的趨勢是比較清晰的;從4%以上的居民薪資增速傳導到服務消費高增,再傳導到服務業推動下的高核心通脹的整體邏輯也很順暢。

持續反彈的核心CPI,超級核心CPI以及核心PCE,都意味着美國的二次通脹可能已不僅是“敘事”。我們再次明確認爲應該重視美國當前二次通脹的趨勢,如果地緣衝突帶動原油價格進一步上行,不能排除聯儲加息的可能。

我們認爲美國整體經濟運行正持續朝着“不着陸”與二次通脹加劇的方向演進;面對這份“細節強於總量”的經濟數據與同比3.7%的核心PCE物價增速,應當對潛在的加息多一份“正視”,對美國消費的韌性多一份“認知”。

風險提示:美國流動性超預期收緊,美股服務消費超預期回落,美國貸款違約率超預期升高。

請點擊下方鏈接查看更多內容

注:文中報告節選自天風證券研究所已公开發布研究報告《天風宏觀宋雪濤:美國經濟“滯漲”了嗎?》,分析師:宋雪濤S110517090003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:美國經濟“滯漲”了嗎?

地址:https://www.iknowplus.com/post/102659.html