通脹變數下的黃金機會

海外通脹暫顯韌性,歐美央行態度偏鷹

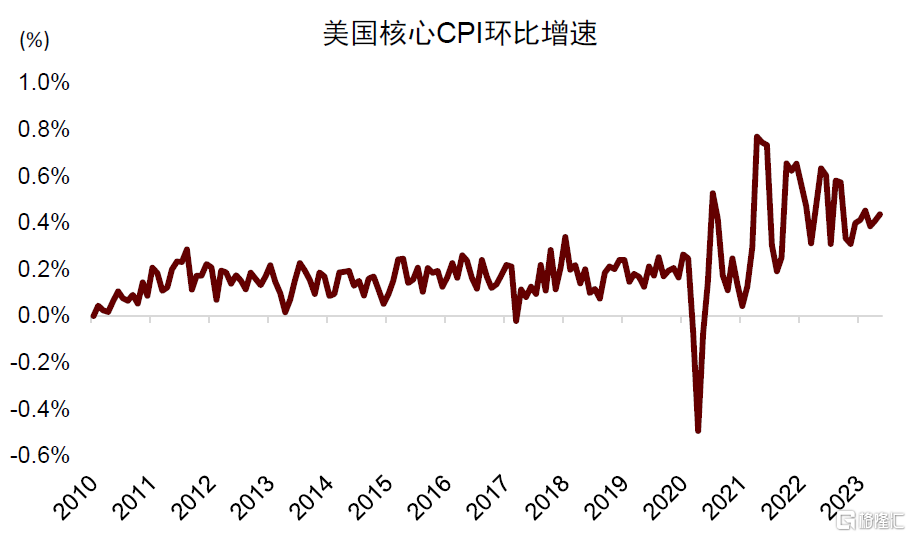

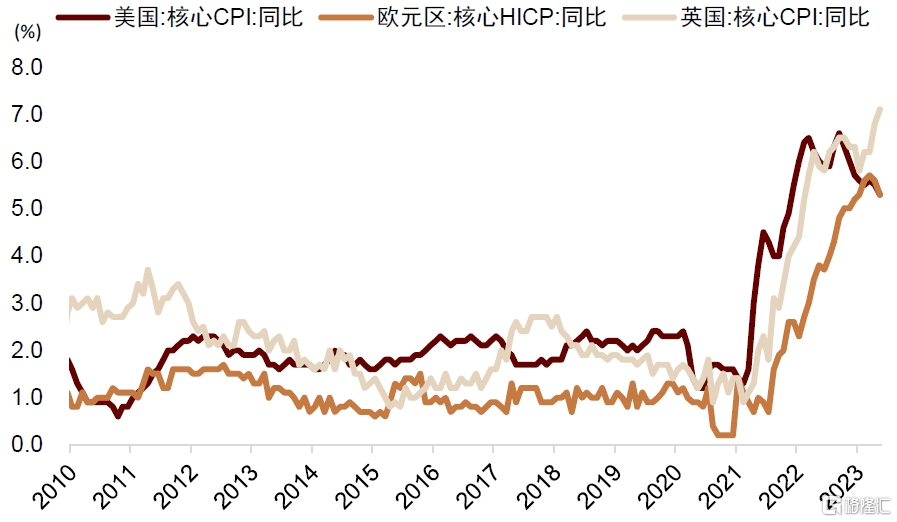

2023年以來,美國核心CPI環比增速基本都在0.4%以上,年化5%左右,高於美聯儲2%的通脹目標。5月英國核心通脹超出預期,歐洲核心通脹也維持在高位。

圖表1:美國核心通脹環比增速過去6個月維持在0.4%左右,高於政策目標

資料來源:Wind,中金公司研究部

圖表2:歐美核心通脹同比增速仍在高位

資料來源:Wind,中金公司研究部

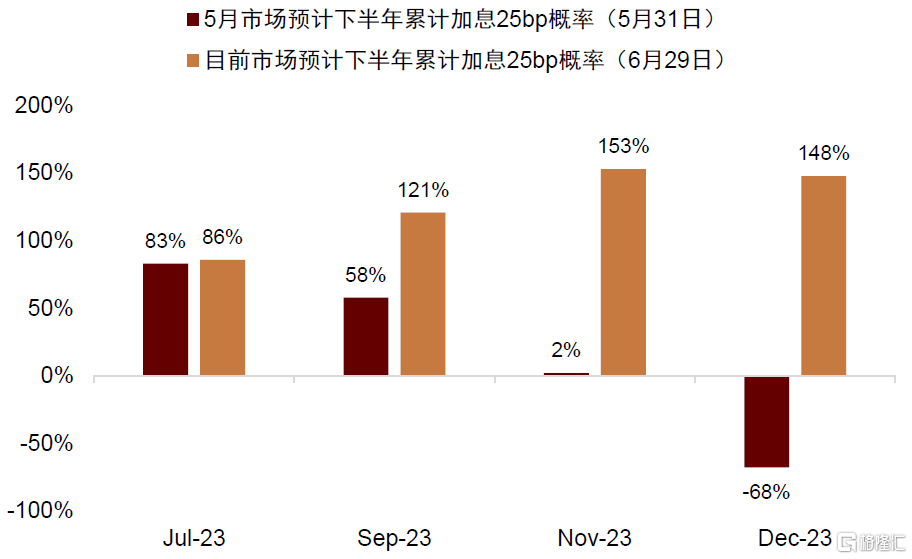

出於對於通脹韌性的擔憂,疊加美國經濟數據偏強,近期海外央行集體釋放鷹派信號。美聯儲主席鮑威爾6月份多次強調貨幣緊縮沒有結束,下半年可能還會加息兩次;英國央行上周大幅加息50bp,超出市場預期25bp;歐央行行長拉加德表示可能在7月繼續加息;挪威與瑞士銀行上周分別加息50bp與25bp。海外央行集體放鷹,明顯扭轉市場預期,大類資產交易再次體現“滯脹”特徵。美國聯邦利率期貨市場已經完全回吐了下半年降息預期,7月加息概率上升至86%,下半年累計加息2次的概率約50%。

圖表3:美聯儲7月加息概率上升至86%,下半年累計加息2次的概率約50%

資料來源:Bloomberg,中金公司研究部

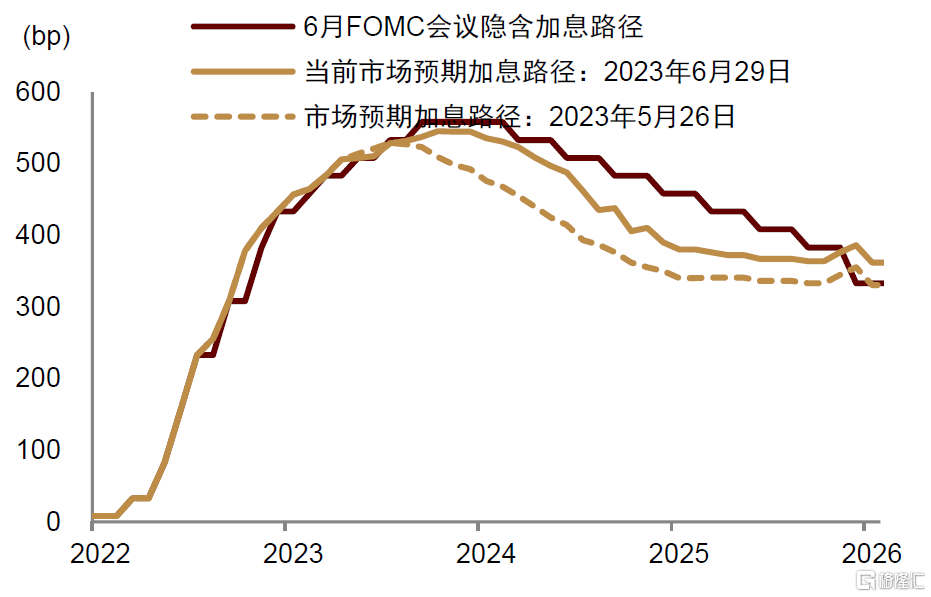

圖表4:市場預期加息路徑持續上調,已經接近6月點陣圖指引

資料來源:Bloomberg,中金公司研究部

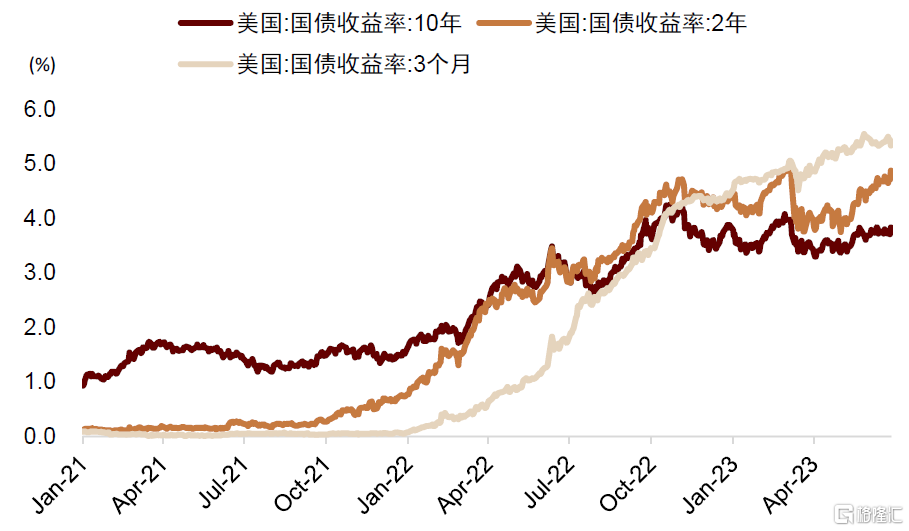

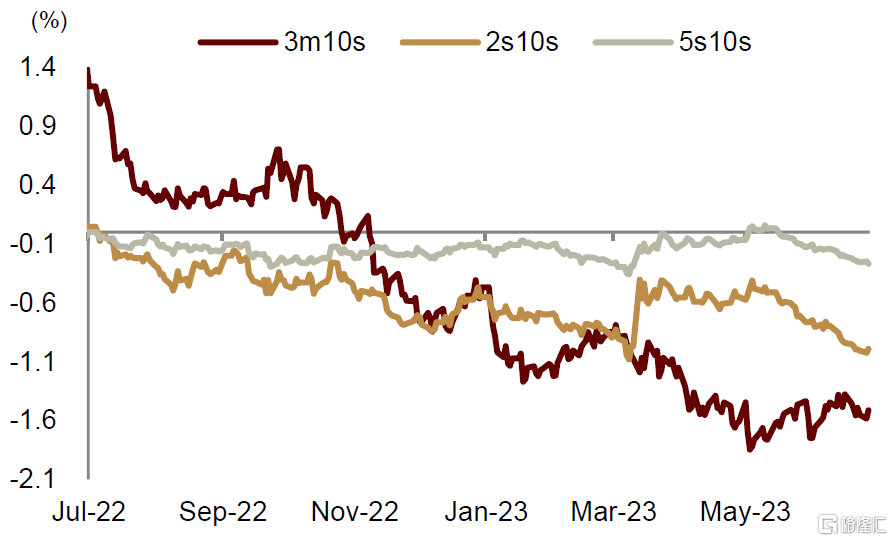

加息預期影響下,黃金在近兩周明顯回落,最低下探至1900美元/盎司附近,相比前期高點2059美元/盎司調整近8%。十年期美債利率衝高接近3.9%,利率曲线倒掛加深,歐美股市震蕩調整增大,美元小幅走強。進入7月份,我們認爲當前各類資產已對緊縮預期計入比較充分,存在市場轉向可能,未來兩個月公布的美國CPI數據(7月12日與8月10日)或成爲關鍵轉折點。

圖表5:美債長端利率高位震蕩

資料來源:Bloomberg,中金公司研究部

圖表6:美債利率倒掛幅度加深

資料來源:Bloomberg,中金公司研究部

7月通脹或再生變數,黃金配置價值凸顯

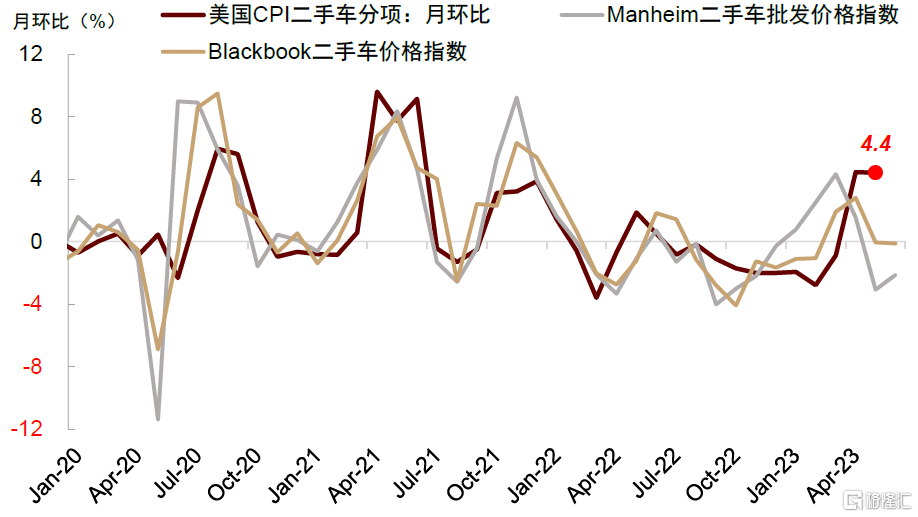

我們把CPI按細項拆分,使用統計模型解析分項的運行機制,並預測未來通脹路徑(《新視角看通脹變數與資產變局》),發現近期美國核心CPI偏高更多受暫時性因素影響,而傳統意義上反映“通脹韌性”的通脹分項已經明顯退燒。以過去2個月爲例,二手車通脹環比增速超過400bp,推高核心通脹中樞10bp左右。但二手車市場波動較大,本輪通脹的上漲可能並沒有持續性,根據二手車批發市場價格與二手車通脹的領先滯後關系,二手車通脹分項或在未來2個月大幅下行,明顯壓低通脹環比中樞。

圖表7:前瞻指標顯示美國二手車通脹即將大幅下行

資料來源:Haver,Manheim,Blackbook,中金公司研究部

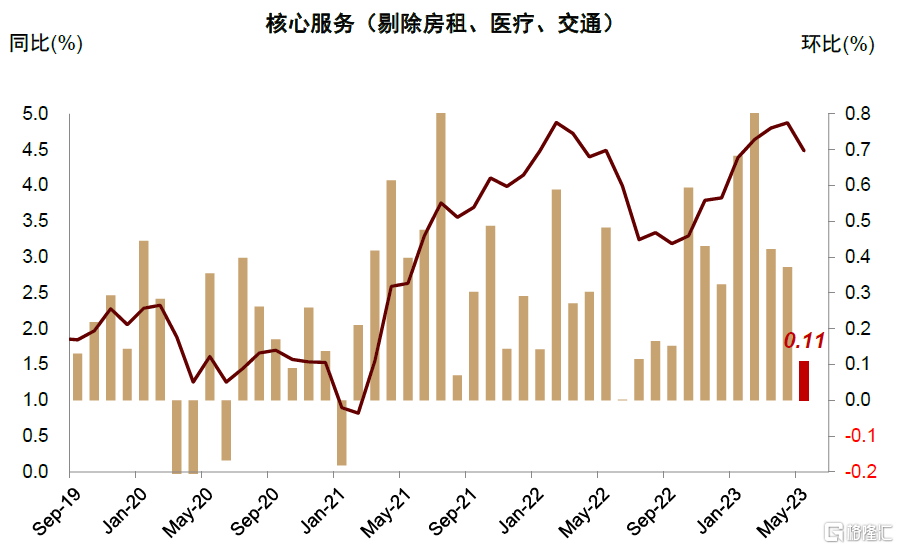

與此同時,“其他核心服務”與“房租”這兩個被普遍認爲“有韌性”的通脹分項已經進入明確的下行通道:與勞動力市場相關的“其他核心服務”通脹環比增速已經從0.8%一路降至0.1%。

圖表8:與勞動力市場密切相關的“其它核心通脹”過去幾個月持續下行

資料來源:Haver,中金公司研究部

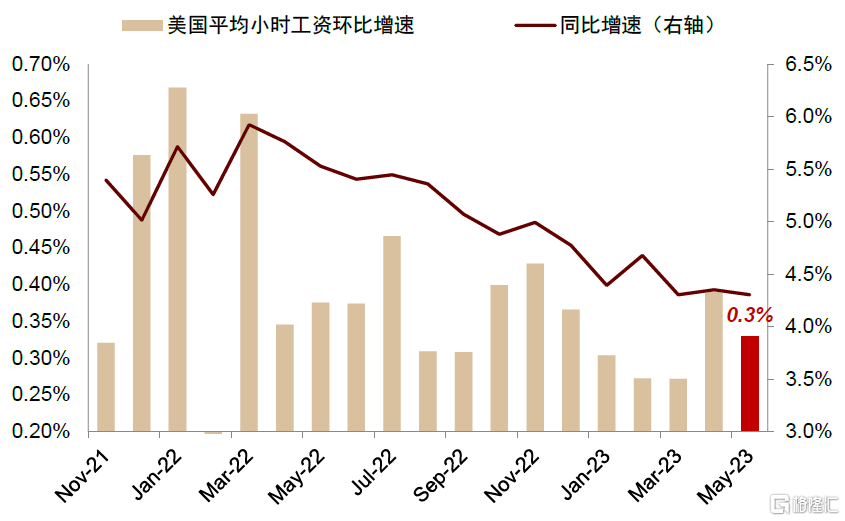

結合美國工資下降,工人平均工作時間拉長,反映勞動力市場供需正在走向平衡,勞動力市場對通脹的推升效果正在減弱。

圖表9:美國工資增速放緩

資料來源:Haver,中金公司研究部

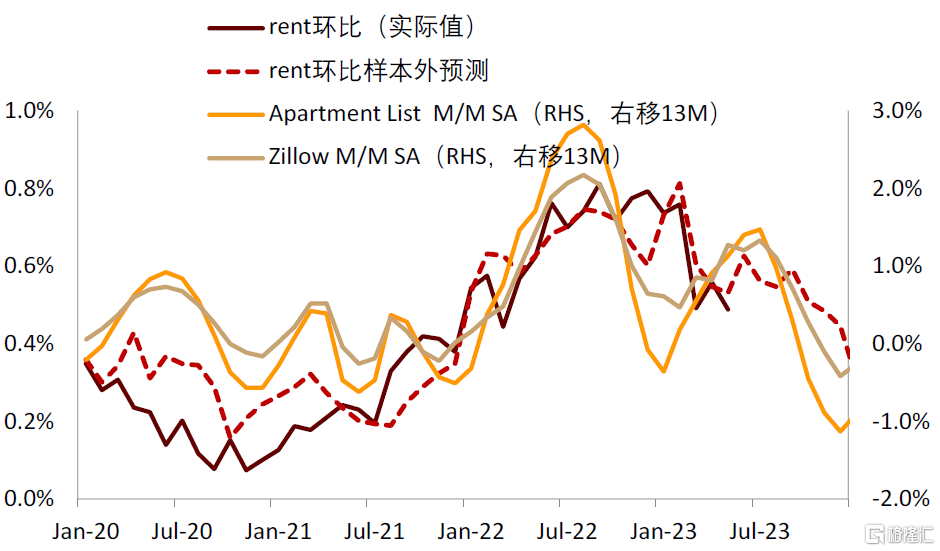

房租通脹的環比拐點已經如期兌現。2季度房租通脹從0.8%快速降至0.5%,壓低核心通脹中樞約10bp。

圖表10:房租通脹環比增速在第2季度大幅回落

資料來源:Bloomberg,Zillow,Corelogic,中金公司研究部

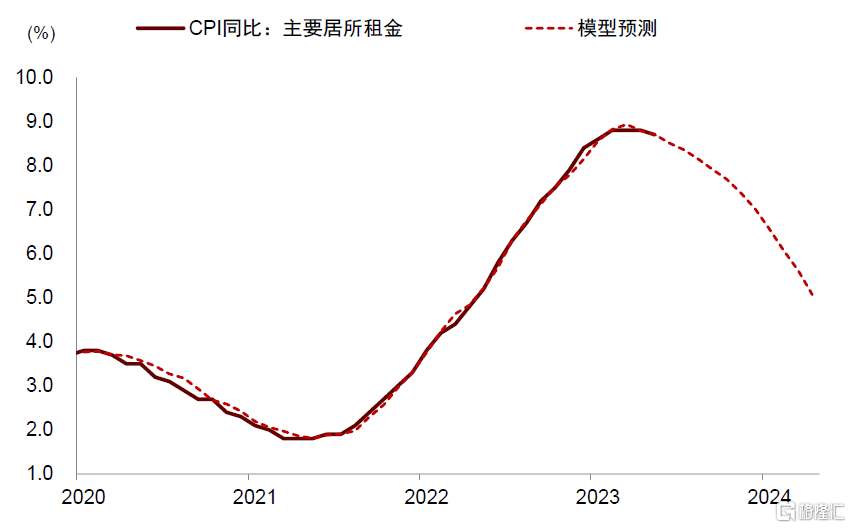

圖表11:房租通脹同比拐點已經出現

資料來源:Bloomberg,Zillow,Corelogic,中金公司研究部

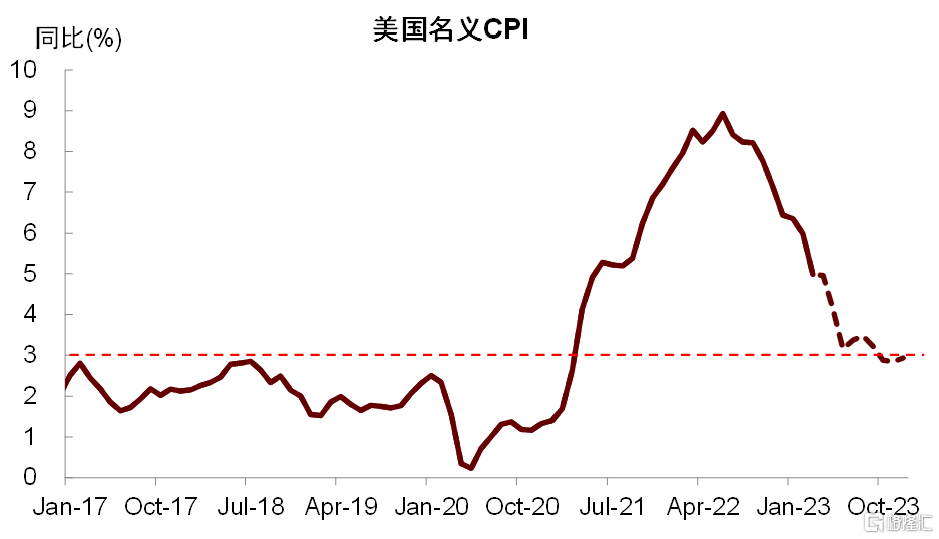

按權重加總通脹分項,我們的模型顯示美國核心CPI與名義CPI環比增速有望在未來1-2個月裏快速降到0.2%-0.3%區間。考慮到基數效應,7月12日公布的6月名義CPI同比增速可能再降一個百分點到3%附近。我們在去年10月提出的觀點——“美國通脹在3個季度裏從8%快速降到3%”——大概率會如期兌現。核心通脹同比增速可能在7月降到5%以下,並在未來幾個月持續下行。如果上述通脹預測兌現,投資者可能再次博弈寬松交易。我們認爲由於美債和黃金已經計入較多緊縮預期,可能迎來明顯反彈。如果經濟增長與金融系統未來幾個月不暴露明顯問題,中外股市或有階段性表現。

圖表12:名義通脹有望在7月份快速回落至3%附近,我們去年十月提出的觀點“美國通脹3個季度降到3%”即將如期兌現

資料來源:Haver,中金公司研究部

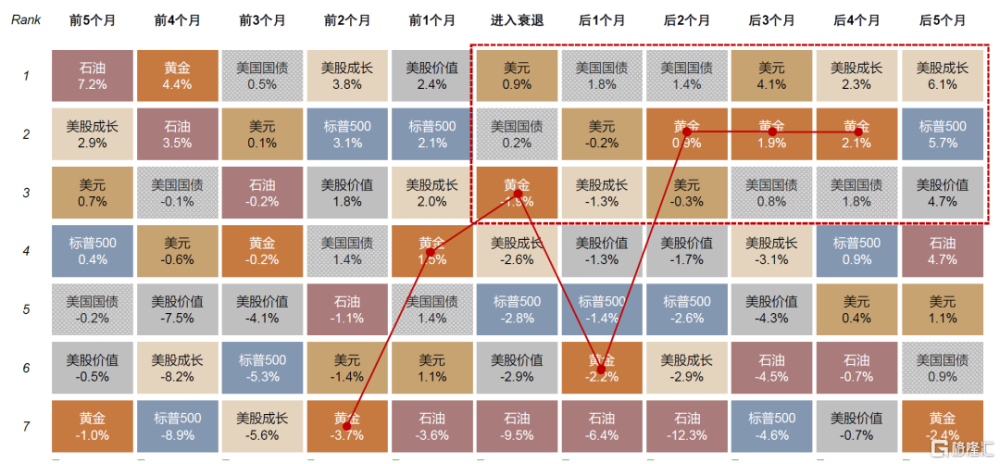

圖表13:歷史上大類資產衰退前後月內收益排序(中位數):佔優資產由現金切換爲債券與黃金,再切換至成長風格股票

注:所選衰退期分別爲1981年10月、1990年10月、2001年4月和2008年8月

資料來源:Bloomberg,中金公司研究部

通脹回落並不利空黃金

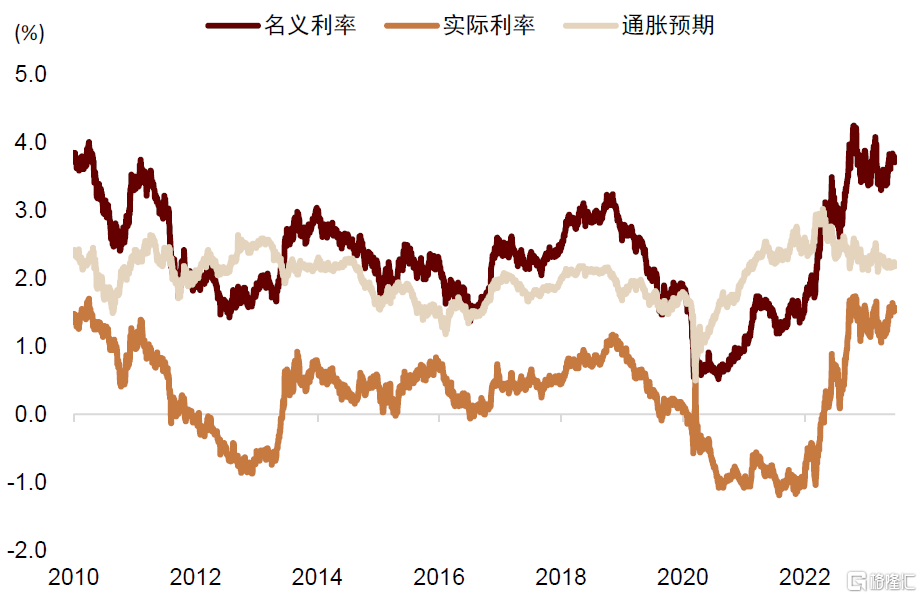

黃金是傳統意義上的抗通脹資產,因此一般認爲通脹下行利空黃金,而我們認爲本輪通脹下行利好黃金,其實並不矛盾,原因在於黃金其實對衝的是“通脹預期”,而不是“實際通脹”。如果投資者對未來的通脹預期下降,黃金才會面臨較大壓力。但在本輪通脹周期中,通脹預期一直沒有太大變化。

圖表14:本輪通脹上行期間通脹預期變化不大

資料來源:Bloomberg,中金公司研究部

這反映投資者認爲美聯儲可以在未來把通脹控制在目標範圍內,因此當前通脹越高,會導致投資者預期美聯儲加息越激進,繼而真實利率越高,但由於長期通脹預期維持相對穩定,因此通脹預期並沒有出現明顯下行,也就沒有明顯利空黃金,黃金的短期驅動因素則變成了緊縮預期和實際利率,因此我們觀察到黃金與十年期真實利率其實是“一個硬幣的兩面”。如果7-8月份通脹數據改善,可能造成緊縮預期退燒,實際利率下行,有利於黃金表現。

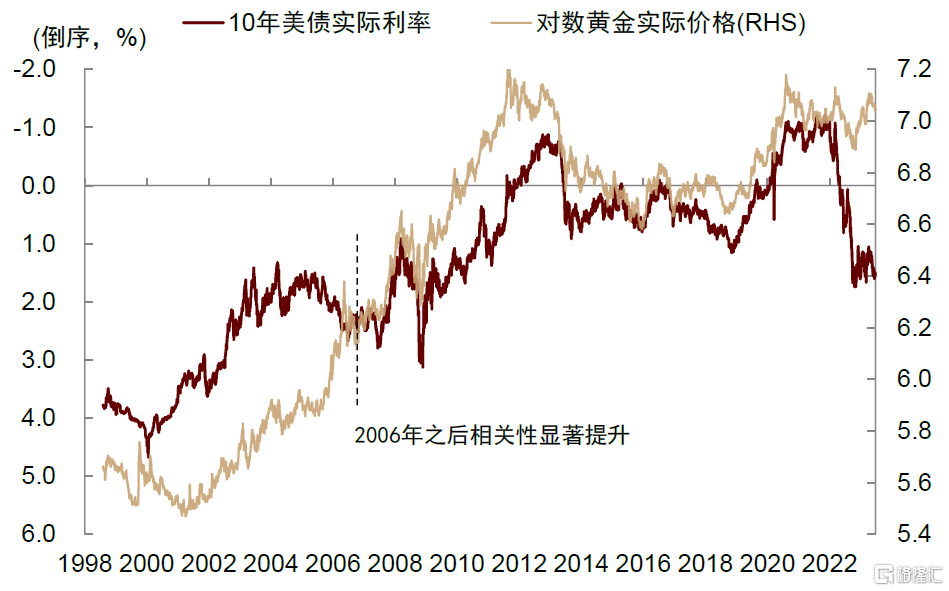

圖表15:黃金與實際利率負相關

資料來源:Bloomberg,中金公司研究部

地緣政治風險或爲金價提供中長期支撐

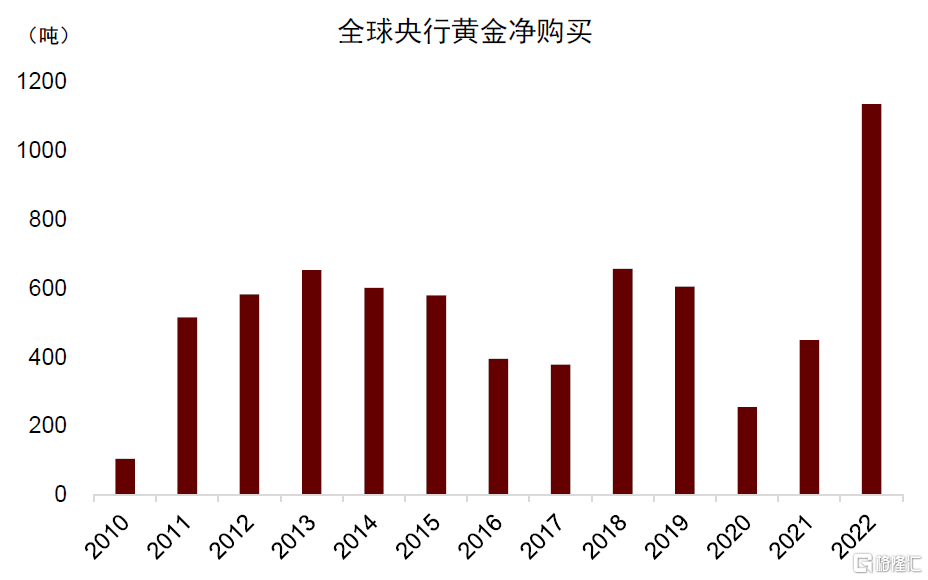

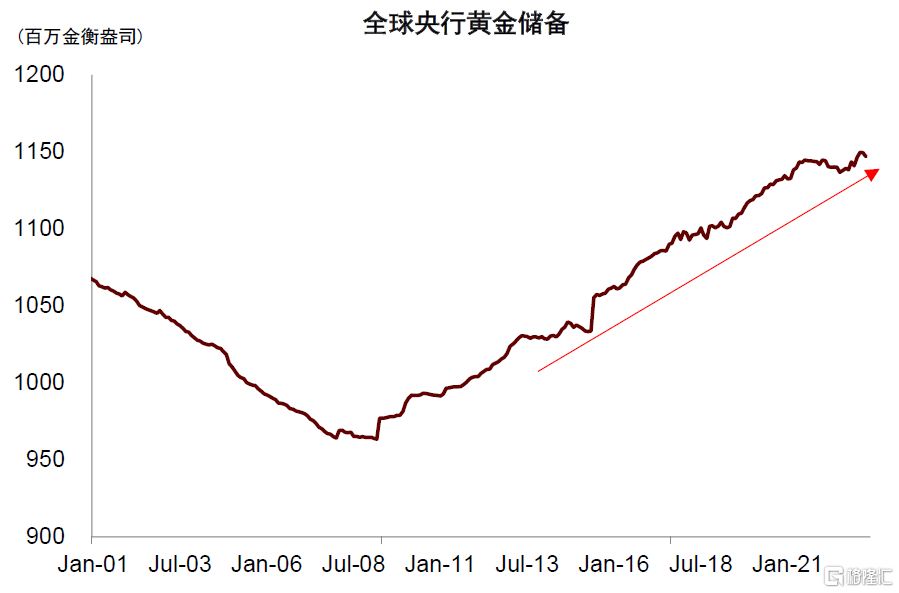

2022年,爲應對通脹和地緣政治危機,疊加“去美元化”宏觀變局,全球央行購金量同比上升152%達 1136 噸,創下歷史新高,佔到了全球黃金總需求的 24%。2023年一季度,全球央行黃金購金 228 噸,再創近年來一季度購金新高。後續來看,黃金作爲無政治風險、抗危機能力強且具備長期價值貯存功能的資產,在目前全球經濟下行、地緣政治風險仍存的背景下,可能仍會受到各國政府與投資者青睞。

圖表16:2022年全球央行黃金淨購买創新高

資料來源:Bloomberg,中金公司研究部

圖表17:全球央行黃金儲備持續增加

資料來源:Haver,中金公司研究部

注:本文摘自中金2023年6月30日已經發布的《美國通脹再臨變數,黃金配置機會凸顯》,分析師:李昭S0080523050001 SFC CE Ref:BTR923、楊曉卿S0080523040004 SFC CE Ref:BRY559

標題:通脹變數下的黃金機會

地址:https://www.iknowplus.com/post/9964.html