從芯片到電池:韓國還是出口“風向標”么?

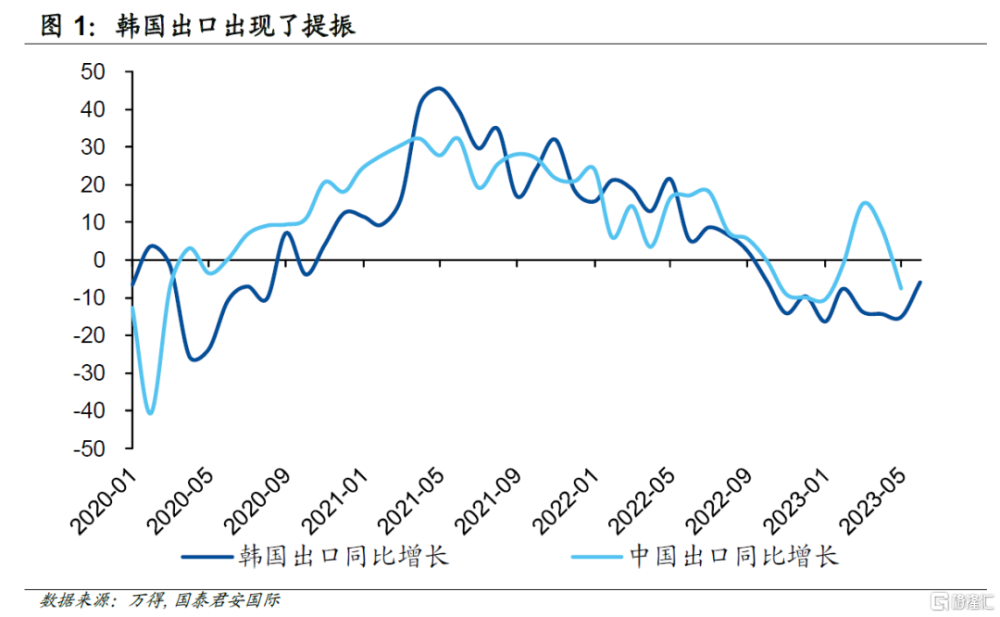

韓國的貿易表現逐漸改善,6月份韓國報告了今年的第一個月度貿易順差。作爲亞洲經濟的風向標,韓國的貿易數據因爲最近的改善趨勢成爲了市場焦點。最新數據顯示,韓國6月出口同比下降6%——是今年最小幅度的收縮。

傳統上而言,市場傾向於認爲韓國出口表現可以在某種程度上作爲中國貿易表現的風向標。但中韓之間的貿易結構已經發生了顯著的變化,這意味着傳統的觀點可能會面臨挑战。

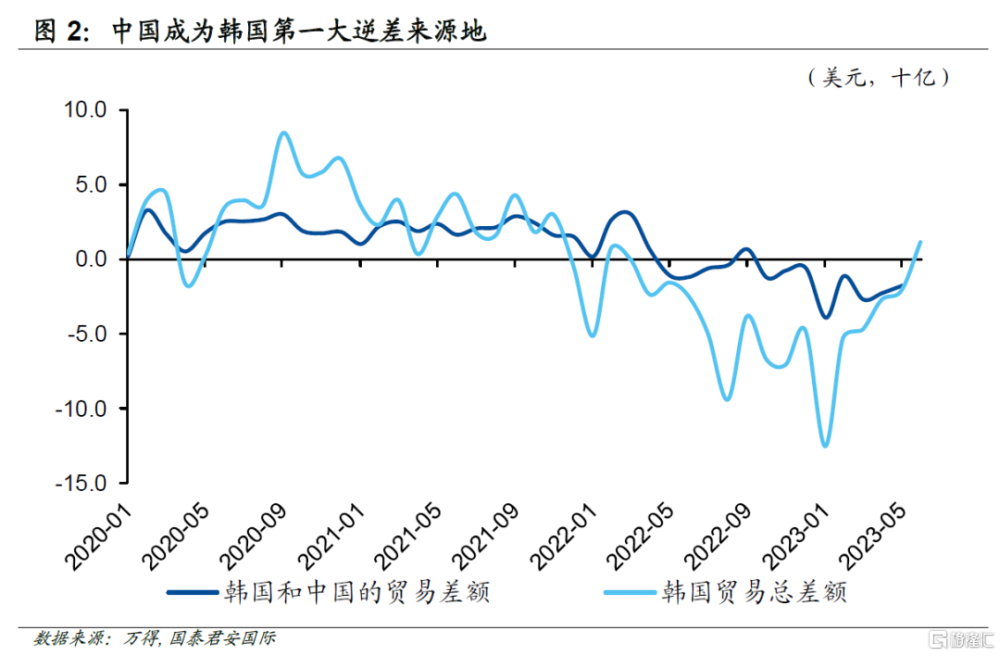

中國的角色發生了巨大的變化——中國從韓國的第一大順差來源國搖身變爲第一大逆差來源國。今年1月至5月,韓國對華貿易逆差爲118億美元,韓國在氫氧化鋰等其他精細化工原料對華逆差的佔比達到12.4%,蓄電池逆差佔10.1%,二者共佔22.5%左右,在對華貿易逆差品目中佔比最高。

另外兩個比較顯著的特點是,按行業劃分,韓國汽車和船舶出貨量出現上升,但芯片出口仍然呈現深度負增長。

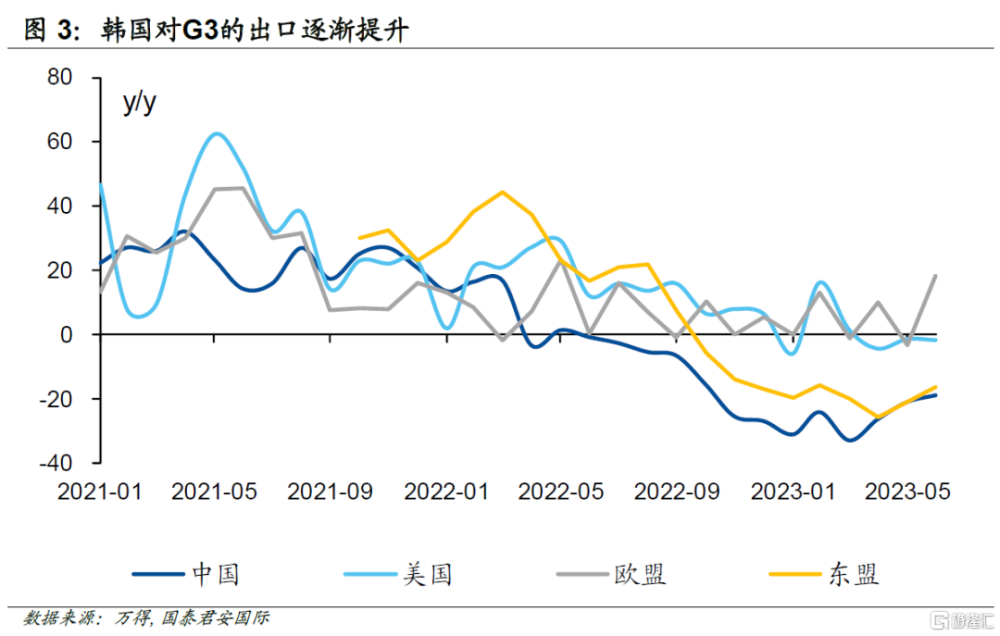

按國家劃分,自2022年底以來,對美國和歐盟的出貨量表現得更有韌性,與發達國家的整體經濟表現相一致。雖然對中國和東盟的出口目前仍然疲軟,但對亞洲的出貨量似乎在逐漸探底。

01

韓國:貿易差額逐漸改善

作爲亞洲經濟的風向標,韓國的貿易數據因爲最近的改善趨勢成爲了市場關心的焦點。最新數據顯示,韓國6月出口同比下降6%——雖然略低於市場共識的-3.8%,但仍是今年最小幅度的收縮。按行業劃分,韓國芯片出貨量仍然疲軟,而對汽車和船舶的出口一直在大幅上升。

(1)芯片的出口下降了28%至89億美元,自去年8月以來,該國的芯片銷售持續下降。

(2)6月份石化產品出口下降22%至35.6億美元,石油產品出口因價格下跌下降40.9%至33億美元。

(3)顯示器品出口下降11.1%至14億美元,生物和健康產品的出口下降6.1%至13億美元。

(4)汽車出口激增58.3%至62.3億美元,汽車零部件的出口增長5.7%至19.9億美元。

(5)機械出口增長8.1%至44.7億美元,鋼鐵出口增長3.1%至33.8億美元。

(6)船舶的銷售大幅增長98.6%達到24.8億美元。蓄電池的海外出貨量也攀升了16.3%,達到9.2億美元。

鑑於韓國的出口的改善,中國的出口增長似乎也有了一些樂觀信號。傳統上而言,市場傾向於認爲韓國出口表現可以在某種程度上作爲中國貿易表現的風向標。但中韓之間的貿易結構已經發生了顯著的變化,這意味着傳統的觀點可能會面臨挑战。

02

對中國出現了罕見的貿易逆差

由於今年韓國對中國的出口並不強勁,其對中國的貿易差額已經轉爲負值。相比之下,韓國的整體貿易差額一直在改善,在6月份它錄得今年第一個月的貿易順差。

根據韓國國際貿易協會的數據,由於韓國的電動車充電電池和電池相關原材料更加依賴從中國進口,韓國對中國的貿易逆差繼續擴大,中國已經成爲韓國最大的貿易逆差來源。今年1月至5月,韓國對中國的氫氧化鋰和其他精細化工原料的貿易逆差佔對華逆差的12.4%,可充電電池的逆差佔10.1%,兩者合計約佔22.5%。

另一方面,中國從韓國進口的商品主要集中在IT產品上,包括芯片和液晶顯示器。然而由於各方面的原因,中國和韓國之間的芯片出貨量急劇下降,這也解釋了貿易逆差產生的原因。

03

對亞洲和歐美的貿易分化

按國家劃分,韓國對美國和歐盟的出貨量仍表現出色,對亞洲出貨量則呈現出逐漸探底的趨勢。在從韓國海關的統計數據來看,雖然6月份韓國對第一大貿易夥伴中國的出貨量連續第二個月超過了100億美元的水平,但出貨量下降了19%,至105億美元。由於高基數的原因,韓國對美國的出口量下降了1.8%,至95.9億美元。此外,由於對半導體和其他項目的需求疲軟,韓國對東南亞國家聯盟(ASEAN)的出貨量下降了16.6%,至85.8億美元。值得注意的是,韓國對歐盟的出口躍升了18.3%。

下面的圖表清楚地說明了韓國與其出口市場之間的貿易動態。總的來說,自2022年底以來,韓國對美國和歐盟的出貨量一直表現出色,對中國和東盟的出口依舊疲軟,但對亞洲的出貨量則慢慢從底部擡升,改善態勢較爲清晰。

總體而言,韓國的貿易結構的新變化值得關注——雖然整體貿易數據正在改善,但如果細看分項數據,仍有很大的分歧。從目的地來看,發達經濟體對總體數據有積極的貢獻。同時,雖然韓國的整體貿易差額已經轉爲順差,但中國的角色已經發生了巨大的變化——中國最近成爲韓國貿易逆差的主要來源,而之前是順差的主要來源。從這個角度而言,韓國出口表現對中國是否仍有“風向標”的意義,在未來一段時間仍然需要更多的探究。

注:本文來自國泰君安國際證券於2023年7月3日發布的《【國君國際宏觀】從芯片到電池:韓國還是出口“風向標”么?》,證券分析師:周浩

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。根據《證券期貨投資者適當性管理辦法》,本訂閱號所載內容僅面向國泰君安證券客戶中的專業投資者。因本資料暫時無法設置訪問限制,若您並非國泰君安證券客戶中的專業投資者,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。本訂閱號所載內容版權僅爲國泰君安證券所有。訂閱人對本訂閱號發布的所有內容(包括文字、影像等)進行復制、轉載的,需明確注明出處,且不得對本訂閱號所載內容進行任何有悖原意的引用、刪節和修改。

標題:從芯片到電池:韓國還是出口“風向標”么?

地址:https://www.iknowplus.com/post/9963.html